一、疾病分析

1.1 呼吸系统疾病

呼吸系统疾病是一种常见的疾病,主要病变在气管、支气管、肺部及胸腔. 为我国仅次于心血管与糖尿病的第三大慢性病。慢性呼吸疾病主要以 COPD 和哮喘两大主要疾病为代表,还包括尘肺,肺癌和肺结核。病变轻者以咳嗽、胸痛、呼吸受阻为主要表现, 重者临床表现为呼吸困难、缺氧、严重者会因为呼吸衰竭而死亡。此类疾病的治疗主要涉及到呼吸疾病医疗器械,主要包括呼吸设备和呼吸耗材,具体可分为肺功能仪,呼吸机,通气面罩,雾化器,高通量氧疗仪。

慢性阻塞性肺病(COPD)

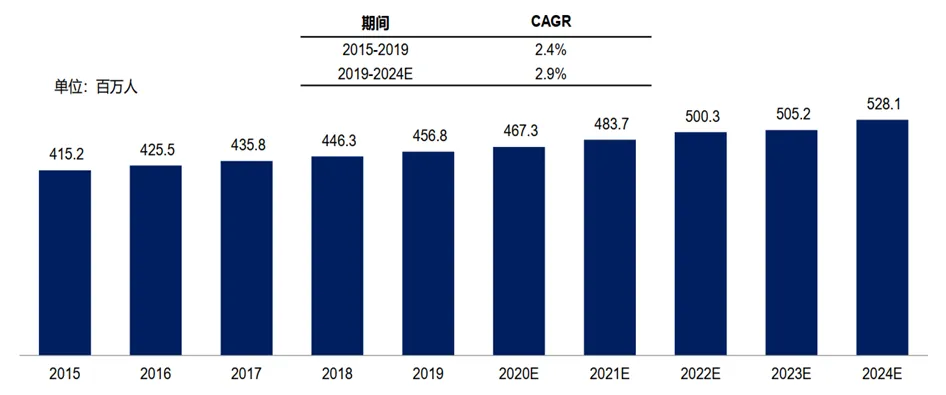

慢性阻塞性肺疾病(chronic obstructive pulmonary disease, COPD)已成为全球公认的医疗负担较大的疾病。根据世界卫生组织预计,慢性阻塞性肺病将在 2030 年成为全世界第三位主要死因。在 2019 年,全球 COPD 患病人数达到 4.6 亿人左右,且患病率随着年龄增长而增加,由于吸烟、空气污染以及职业性灰尘和化学品暴露等风险因素增加和人口老龄化趋势,预计在未来几十年内,慢性阻塞性肺疾病的患病人数仍将持续增加,预计到 2024 年,患病人数将达到 5.3 亿左右。

图表1:全球COPD患病人数

数据来源:智银资本

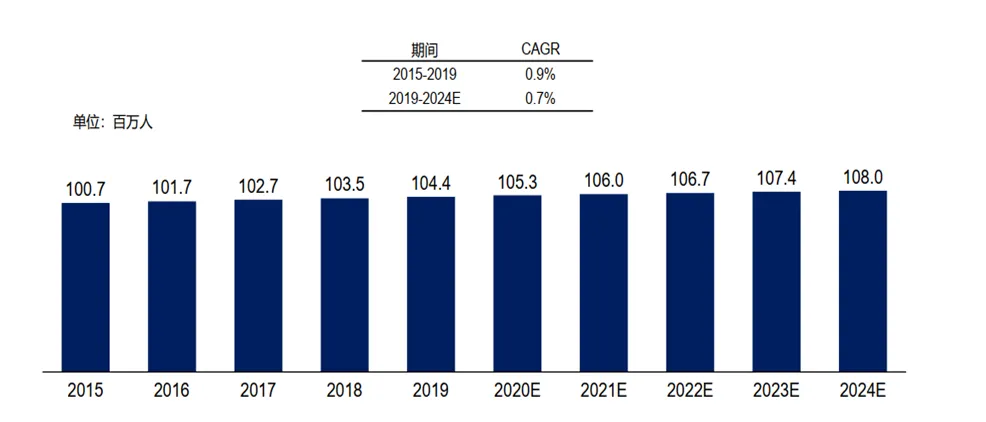

2019 年,中国 COPD 患病人数高达 1 亿人左右,由于上述吸烟、空气污染等风险因素的增加和人口老龄化,预计在未来几十年内,慢性阻塞性肺疾病的患病人数仍将持续增加,预计到 2024 年,患病人数将达到 1.1 亿左右。

根据最新版《GOLD 慢性阻塞性肺疾病指南》,家用双水平呼吸机是非药物治疗的首选治疗方案,尤其是对于有明显日间高碳酸血症的特定患者来说,无创通气和长期氧疗这两种治疗方式的联合应用可以有效提高生存率。而对于存在肺功能严重受损、运动耐力下降等症状或 BODE1指数较高的患者,持续气道内正压通气(CPAP)可以有效降低死亡率和减少住院风险,是用于重度 COPD 稳定期以及急性加重期治疗的重要治疗手段之一。

中国 COPD 患者近 1 亿人以上,但因疾病认知及重视程度不足,实际诊断率均不足 26.8%,控制率也远低于美国同指标数据;COPD 尽管无法治愈,但可以有效控制,而国内实际死亡人数接近百万,远超肺癌。因此中国 COPD 治疗方面面临着极大的临床挑战。这不仅与人们的认知水平相关,可能还与医疗器械的数量相关。

图表2:中国COPD患病人数

数据来源:智银资本

哮喘

哮喘是一类慢性炎症性疾病。它具有气道高敏感性的发作性气流受阻的特征。罹患哮喘会影响生活质量,影响儿童肺发育,甚至可能带来致命性的哮喘发作。

流行病学调查显示,全球不同国家和地区受哮喘患者影响的人群在1%-8%之间,至少有3亿哮喘患者,到2025年,全球哮喘患者将增加至4亿。其中重症或难治性哮喘患者将占到5%-10%,造成严重的社会和经济负担。

中国20岁及以上人群哮喘患病率达4.2%,患者总数约有4570万,雾化器对于哮喘患者是有效的医疗器械,但目前中国接受雾化治疗的哮喘患者只占患病人数的5.6%。

1.2 睡眠疾病

阻塞性睡眠呼吸暂停综合征(OSAHS)

睡眠呼吸暂停低通气综合征(OSA)是指在睡眠状态下反复出现呼吸暂停和(或)低通气、高碳酸血症、睡眠中断等现象的呼吸性疾病,可引发冠状动脉粥样硬化性心脏病、心力衰竭、心律失常、糖尿病等并发症。 由于 OSA 多发于肥胖及中老年人群,随着超重和肥胖人群的不断增多以及人口老龄化加剧,其患病率在全球范围内逐年提升已经成为一个重要的公共卫生问题。

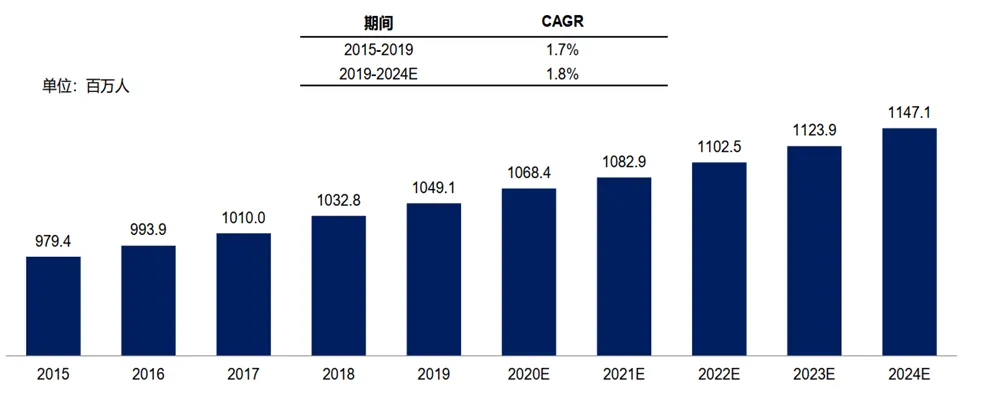

根据 2012 年美国睡眠医学会判断标准,从 2015 年至 2019 年,全世界 30-69 岁 OSA患病人数从 9.8 亿人增长至 10.5 亿人。预计到 2024 年,全球 OSA 患病人数将增加到 11.5 亿人左右。根据文献推算,中国 OSA 患病率最高,其次是美国、巴西和印度;巴基斯坦、俄罗斯、尼日利亚、德国、法国和日本也进入前 10 名。

图表3:全球OSA患病人数(30-69岁)

数据来源:智银资本

二、全球呼吸器械市场分析

由于全球人口老龄化问题日趋严峻、慢病患病率不断增加,不断增长的医疗器械临床需求推动了全球医疗器械市场持续发展。特别是2021年上半年,在德尔塔病毒的影响下,海外疫情二次暴发,印度、美国、英国等国家相继遭遇重大挑战。呼吸器械作为降低新冠肺炎死亡率的关键设备,在一线救治中发挥了重要作用,具有巨大的市场需求。

2.1 全球医疗器械市场规模

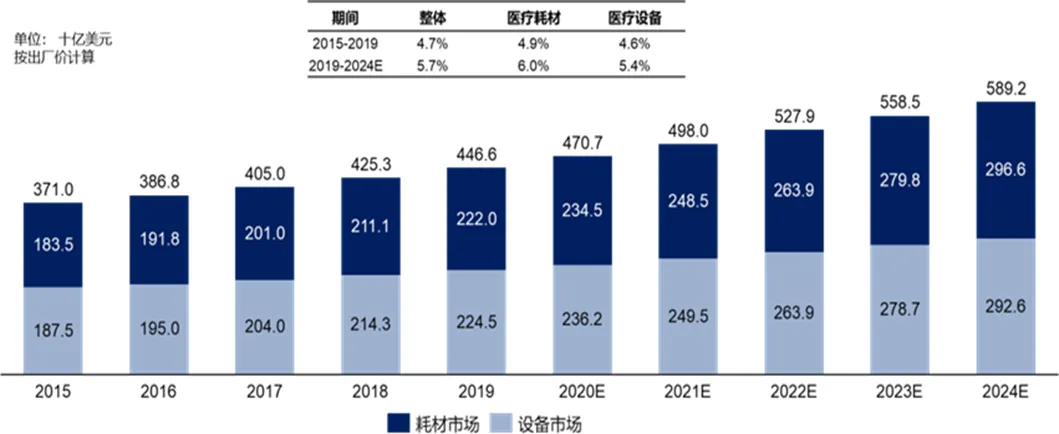

2015 年到 2019 年,全球医疗器械市场规模从 3,710亿美元增长到 4,466 亿美元。发展中国家医疗器械发展起步晚,技术水平相对落后,未满足的临床需求成为全球医疗器械市场发展的主要驱动力之一。预计2024 年,全球医疗器械市场规模将增长到 5,892 亿美元,其中医疗设备市场份额约占整体医疗器械市场的一半。

图表4:全球医疗器械市场规模及预测

数据来源:智银资本

2.2 呼吸机市场分析

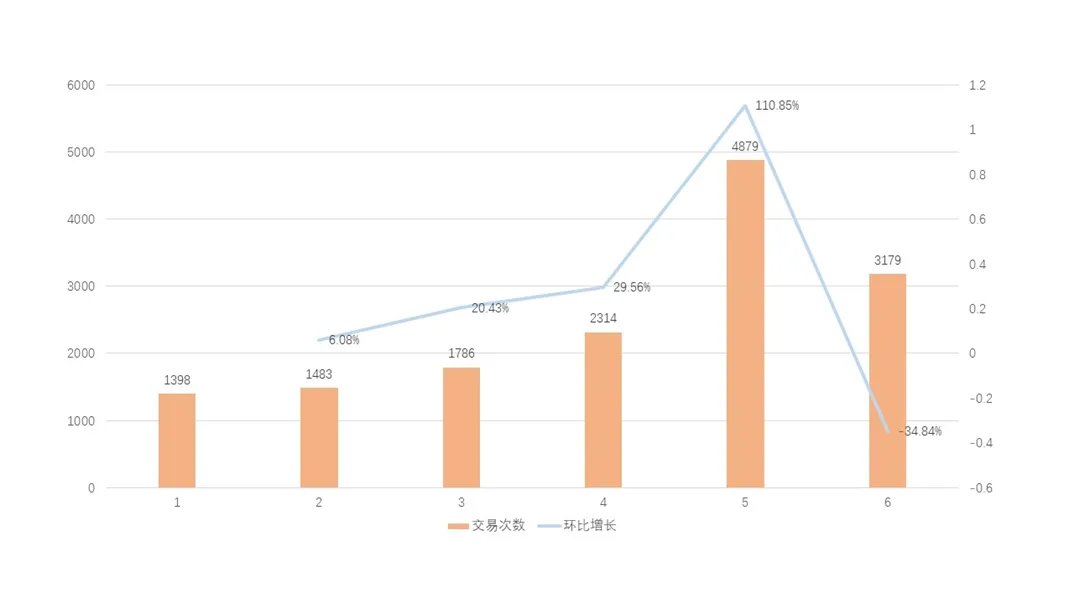

从全球呼吸机及相关产品市场趋势看,2021年上半年月交易次数不断提升,并在5月达到顶峰,为4879次,较4月环比增长110.85%;6月交易次数回落至3179次。五月的爆发期可能是由于德尔塔病毒的出现而引起

图表5:2021年1-6月全球呼吸机及相关产品进出口交易次数

数据来源:智银资本

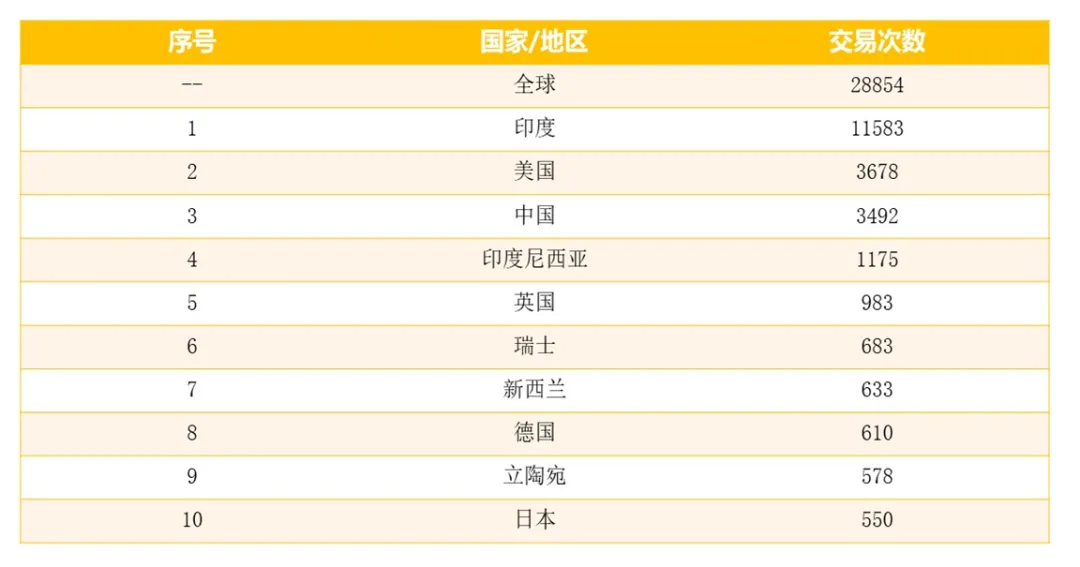

2021年上半年,全球有105个国家和地区进行了呼吸机及相关产品进出口贸易,交易次数共计28854次。截止3月6日13:00时,海外(除中国外)已经累计确诊378,181,450例新冠肺炎,累计死亡6,008,373例。环ICU医疗设备需求将随着重症、危重症人数增加继续加大,亟需进口设备。保守估计海外将至少新增130万张ICU床位储备。2021年上半年,受德尔塔病毒疫情影响,印度本土相关医疗设备远无法满足大量的病患需求,由此加大了呼吸机及相关产品进口的力度,使得印度以交易11583次位居榜首。值得注意的是今年辉瑞新冠口服药物Paxlovid上市,这一药物能够有效将轻度和中度成年患者住院和死亡概率降低89%,同时该药于今年2月12日获得NMPA附条件批准进口注册,这一药物的上市可能冲击呼吸器械产业由于疫情带来的“红利期”,但辉瑞公司表示2022年全年产能仅能供给1.2亿患者,其中2000万用于美国本土,其余用于海外其他国家。

图表6:2021年全球呼吸机及相关产品进出口交易次数TOP10市场

数据来源:智银资本

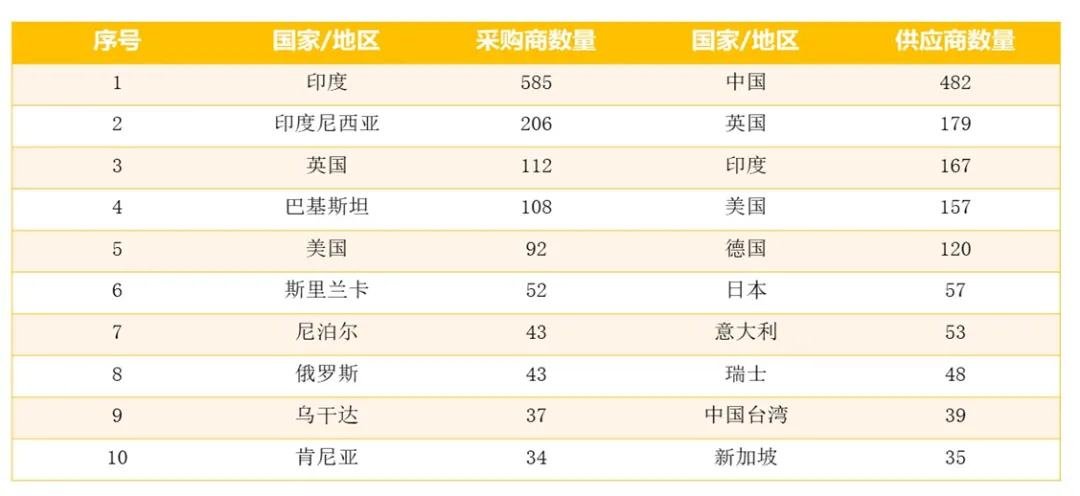

从采购商数量的排名看,印度因疫情形势严峻,采购商数量亦居首位。受疫情影响,除印度外,今年上半年,印度尼西亚、英国、巴基斯坦、美国的采购商数量为全球呼吸机采购商数量排名前五位,为上半年呼吸机及相关产品的主要进口国家。

图表7:2021年全球呼吸机采购商与供应商数量TOP10国家

数据来源:智银资本

中国得益于有效的疫情防控措施,延续了去年呼吸机及相关产品出口大幅增加的趋势,供应商数量依然大幅领先,出口各项指标均维持高位。此外,全球呼吸机及相关产品供应商数量排名靠前的国家和地区亦是拥有制造呼吸机能力的医疗器械优势地区。

三、中国呼吸器械市场分析

3.1 中国医用与家用市场规模

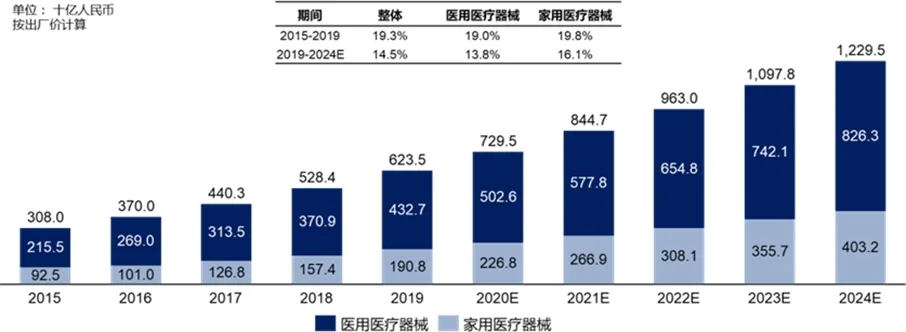

近年来,随着国内医疗需求的不断增长,我国医用医疗设备市场发展迅速。与此同时, 居民消费水平升级以及老龄化程度加深,人们对于健康管理的重视度越来越高,家庭健康管理成为市场越来越关注的领域,家用医疗设备市场也迎来了迅速发展。中国医疗器械市场规模从2015 年的3,080 亿人民币增长至2019 年的6,235 亿人民币。其中家用医疗器械在 2019 年的市场规模达到 1,908 亿人民币。随着慢性病患者人数持续增长,健康管理意识及居民可支配收入的提高,家用医疗器械市场规模预计到 2024 年将以年复合增长率 16.1%速度增长至 4,032 亿人民币。

图表8:中国医用及家用医疗器械市场规模

资料来源:智银资本

3.2 呼吸机市场分析

中国医用呼吸机产品生产、销售规模稳健增长,从2012年到2018年,医用呼吸机产量从0。41万台增加到0.84万台,CAGR=12.7%、2012年到2018年,中国医用呼吸机产品销售量由0.78万台增加到1.47万台。

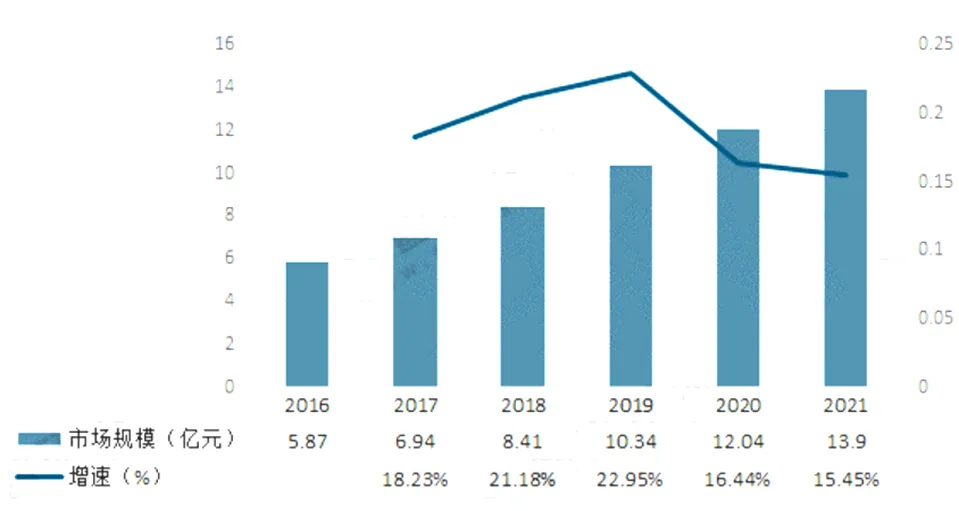

对于无创呼吸机,2020年实际用于家庭终端OSA和COPD治疗的中国家用无创呼吸机市场的增速有所放缓。随着患者健康管理意识的进一步增强,以及对呼吸和睡眠疾病治疗的了解不断深入,市场增速将逐步回升,到2024年,家用无创呼吸机市场规模将增长至约22.8亿元人民币,其中单水平市场规模约11.3亿元人民币,双水平市场规模约11.4亿元人民币。

图表9:2016-2021中国家用呼吸机市场规模

数据来源:智银资本

3.3 雾化器市场分析

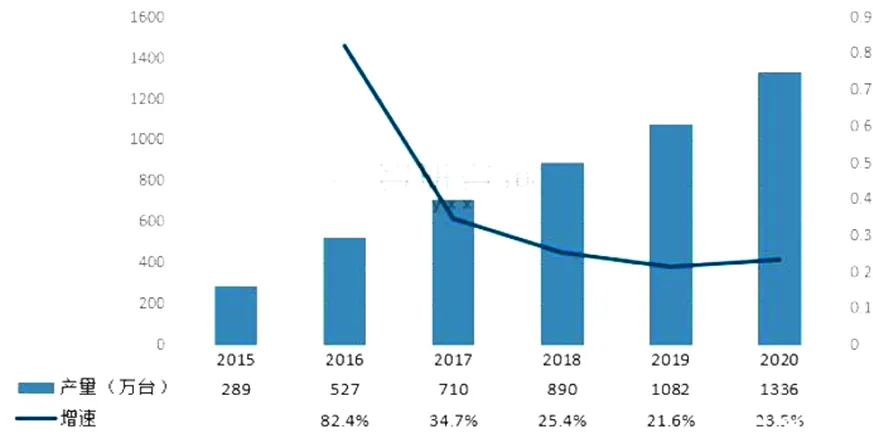

雾化器的主要作用对象为哮喘患者,从细分领域来看,相对于传统的服药治疗哮喘等呼吸道的疾病的手段,医用雾化器将药液雾化成微小颗粒,药物通过呼吸吸入的方式进入呼吸道和肺部沉积,从而达到无痛、迅速有效治疗,属于二类医疗器械。其中2020年中国医用雾化器产量约为1336万台,同比增长23.5%。

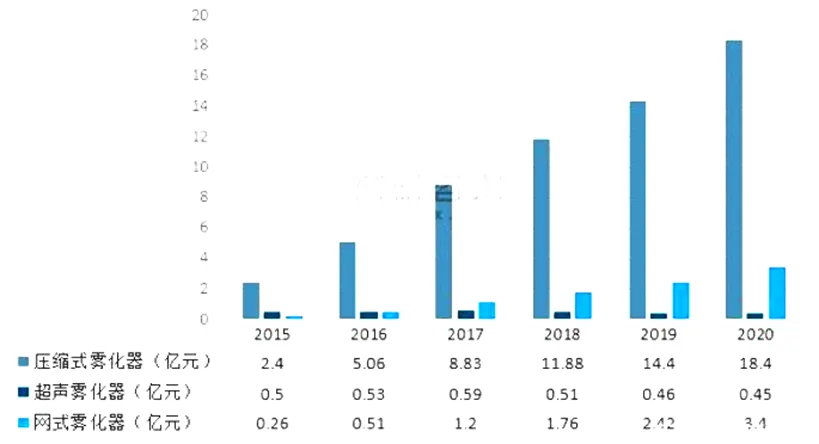

近几年我国压缩式雾化器市场规模稳步增长,2020年中国压缩式雾化器产品市场规模约为18.4亿元,同比增长27.9%;超声雾化器产品市场规模约为0.45亿元,同比下降1.5%;网式雾化器产品市场规模约为3.4亿元,同比增长42.1%。中商产业研究院预测,2021年我国超声雾化器、压缩雾化器、微网雾化器市场规模将分为0.4亿元、20.06亿元、4.43亿元。

图表10:2015-2020中国各类医用雾化器产品市场规模

数据来源:智银资本

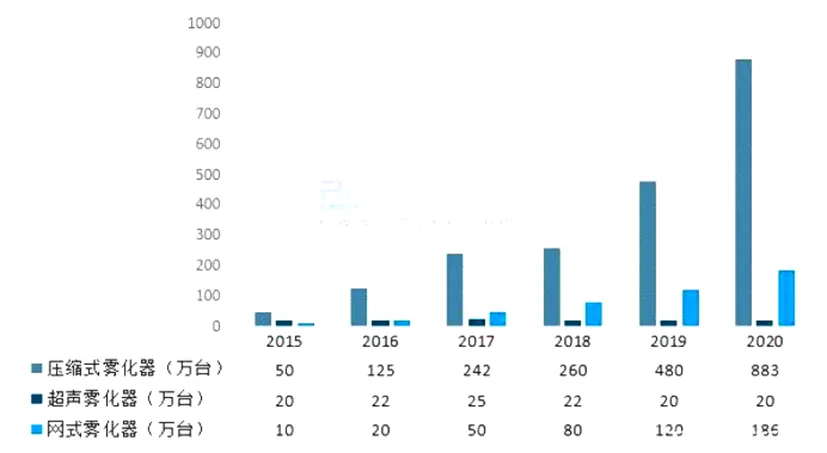

从需求量上看,我国医用雾化器市场需求量不断上升。2019年我国医用雾化器市场需求达到620万台,同比增长34.20%,复合增长率为38.81%。其中,2019年压缩式雾化器需求量达到480万台,占比为78%,为目前市场上的主导产品;其次是网式雾化器,市场需求量达到120万台,占比为19%;超声式雾化器需求量为20万台,占比为3%。随着居民健康意识的提升、人均医疗支出的扩大以及国家政策支持,患者对具有治疗作用的智能微网式雾化器产品的需求不断扩大。其中2020年中国网式雾化器需求量约为186万台,同比增长55%。2022年我国医用雾化器市场需求量将超900万台。

图表11:2015-2020年中国医用雾化器产量及增速

数据来源:智银资本

图表12:2015-2020中国各类医用雾化器需求量

数据来源:智银资本

四、行业供应链分析

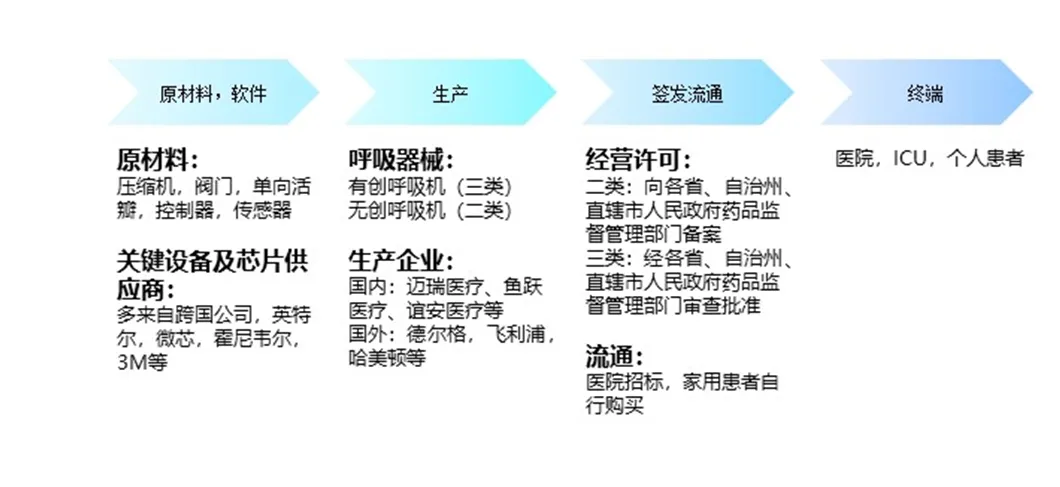

4.1 呼吸器械产业链分析

呼吸器械行业产业链由上至下依次可分为上游原材料和软件芯片供应商、中游器械产品本体制造商以及下游流通,销售和应用场景。此处以呼吸机为例进行具体分析,其他产品整体上可参照此模式。

图表13: 呼吸器械产业链

数据来源:智银资本

4.2 上游

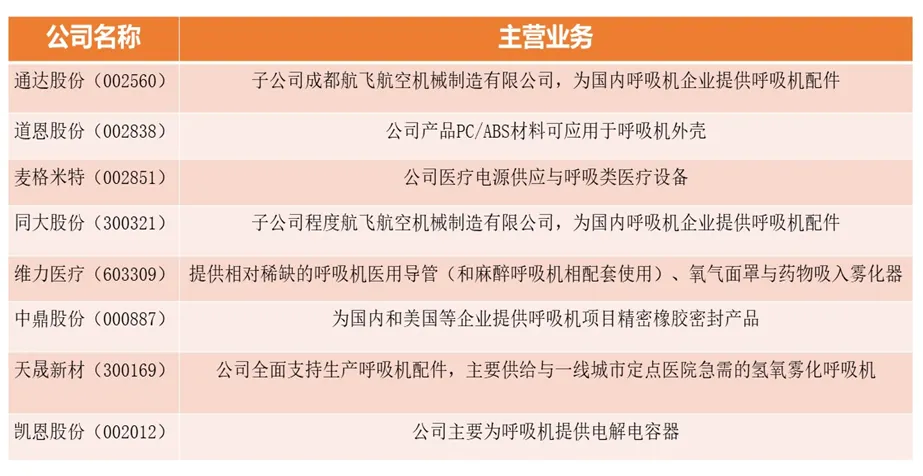

呼吸器械行业上上游是原材料和软件芯片供应商,上游环节为制约环节。呼吸机主要由吸气模块、控制模块和呼气模块三部分组成。关键零件部分包括提供动力的风机,监测压力的压力传感器、监测流量的流量传感器、控制流量的比例阀、调节压力的压力阀等,这些产品都属于高精度的零部件,仅仅掌握在全球少数几个厂商手中。软件、芯片都是呼吸机大数据处理的关键所在。涡轮压缩机、传感器、芯片等核心部件大多依靠从瑞士的micronel、美国的霍尼韦尔、日本的SMC等公司进口。而在有创呼吸机中,以ECMO中的核心部件膜肺的原材料PMP为例,全球仅有美国3M公司旗下的Membrana公司有供货能力。这些原因都限制了呼吸机产业的大规模发展。而随着疫情的不断发展,各国呼吸机需求量急剧增加,面对这些问题,国内萌发了许多提供原材料的公司(图表2),但目前上述的关键性部位零件仍然依赖进口。

图表14: 国内部分呼吸器械原材料供给公司

数据来源:智银资本

4.3 中游

呼吸器械行业中游是生产企业,中游为产业核心竞争环节。国内主要呼吸机生产厂商包括迈瑞医疗、鱼跃医疗、谊安医疗等。其中迈瑞医疗作为我国目前最大的有创呼吸机生产厂商,出口占比达60%以上,主要为各国政府和医院统一采购。2021年三季报显示,迈瑞医疗主营收入193.92亿元,同比上升20.72%。鱼跃医疗在无创呼吸机领域处于领先地位,大多数是被民间组织和普通医疗机构非重症科室采购。

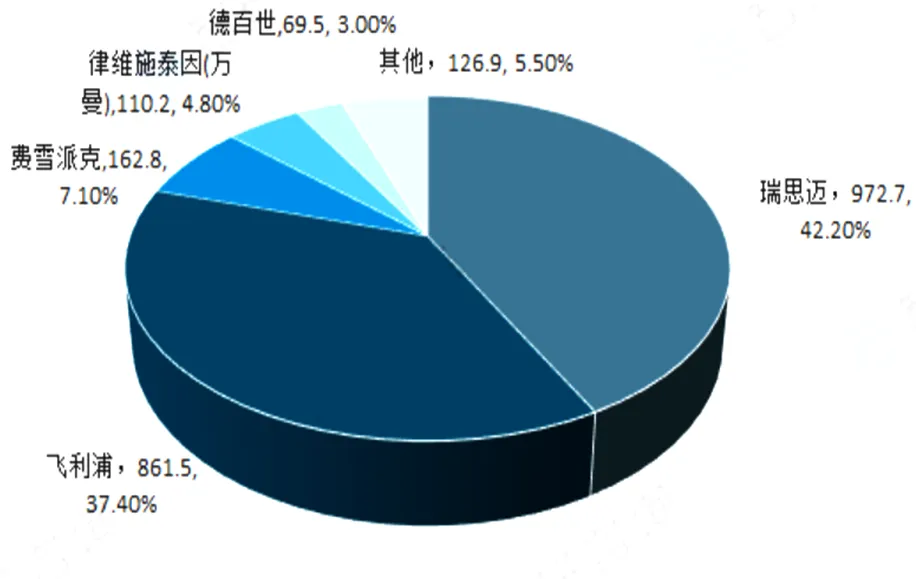

图表15:2019年全球家用呼吸机市场竞争格局

数据来源:智银资本

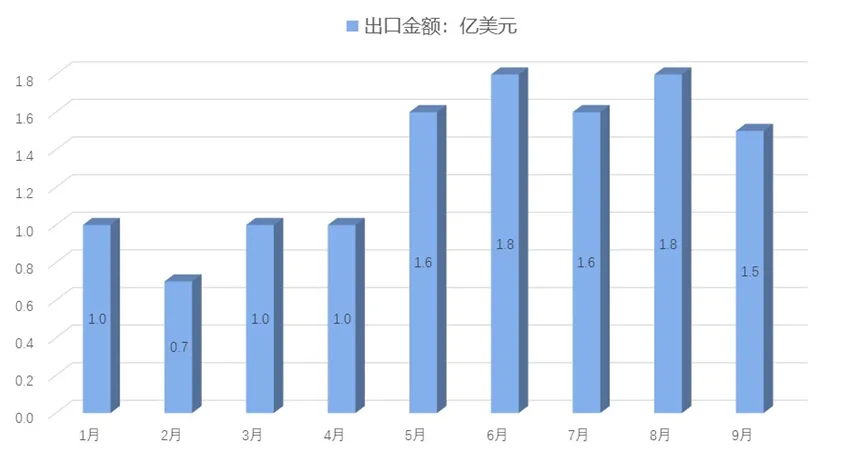

目前全球一半的呼吸机制造商位于欧美,其中瑞士瑞思迈在全球呼吸机市场占率达到四分之一,为全球最大,此外德国德尔格、瑞典Getinge集团以及中国的迈瑞,谊安等头部企业占据半数以上的市场。目前许多传统制造企业如特斯拉,戴森等企业纷纷投入呼吸机的研发行列当中,其中有些厂商更是从原材料上入手,但其受限于诸多因素,离真正开发出产品还有一段距离。根据中商情报局的数据显示,2021年1-9月呼吸器械出口金额约12.1亿美元,同比2020年下降51.85%,整体呈现下降趋势。这可能是由于2020年疫情影响,疫情物资需求量比较大,而随着疫情趋于平稳,需求量有所下降。

图表16: 2021年1-9月中国呼吸系统出口金额变化趋势

数据来源:智银资本

4.3 下游

呼吸器械行业下游是应用场景。主要包括医疗机构需求和家庭消费需求。目前我国每百万呼吸机保有量仅57台,远少于欧美国家,我国ICU床位、呼吸机供需矛盾突出。根据头豹研究院数据显示,2015年-2019年,中国呼吸器械产业保持着平稳快速发展,年平均产值增长率达到22%以上。2019年呼吸机产值达到151.08亿元。其中,医用呼吸机占比18.55%。2020年受新冠疫情影响,医用呼吸机产值增长率显著提升,全年呼吸机产值突破200亿元。根据中商产业研究院的数据显示,2019年中国市场前十大呼吸机品牌(按销售数量排名)中,本土品牌只有迈瑞医疗,深圳科曼和北京谊安三家。当前,呼吸机“一机难求”本质上是呼吸机研发、生产制造以及零部件采购分散在不同地区,且认证周期长,尤其是有创呼吸机的技术壁垒和产能限制导致了供不应求的局面。

图表17: 2019年中国呼吸机销售TOP10品牌

数据来源:智银资本

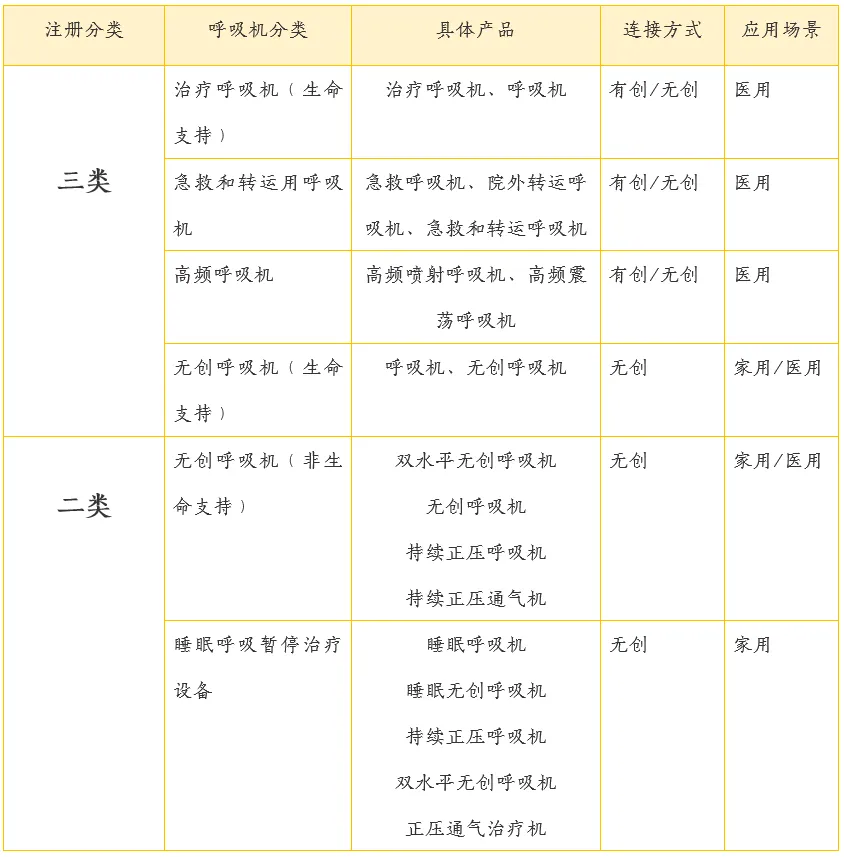

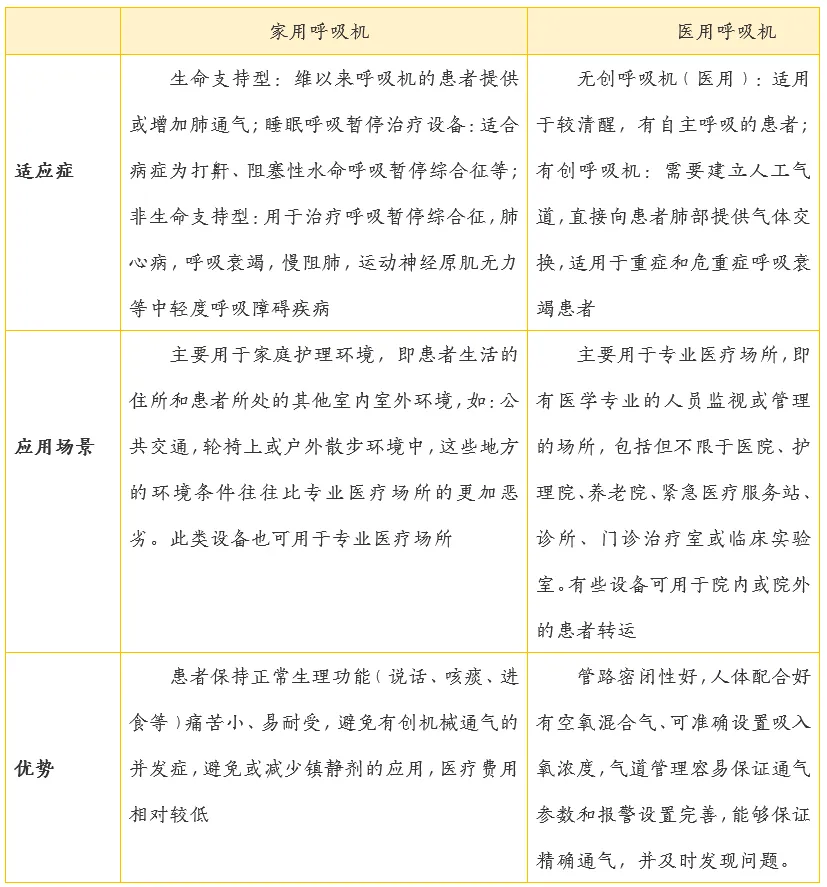

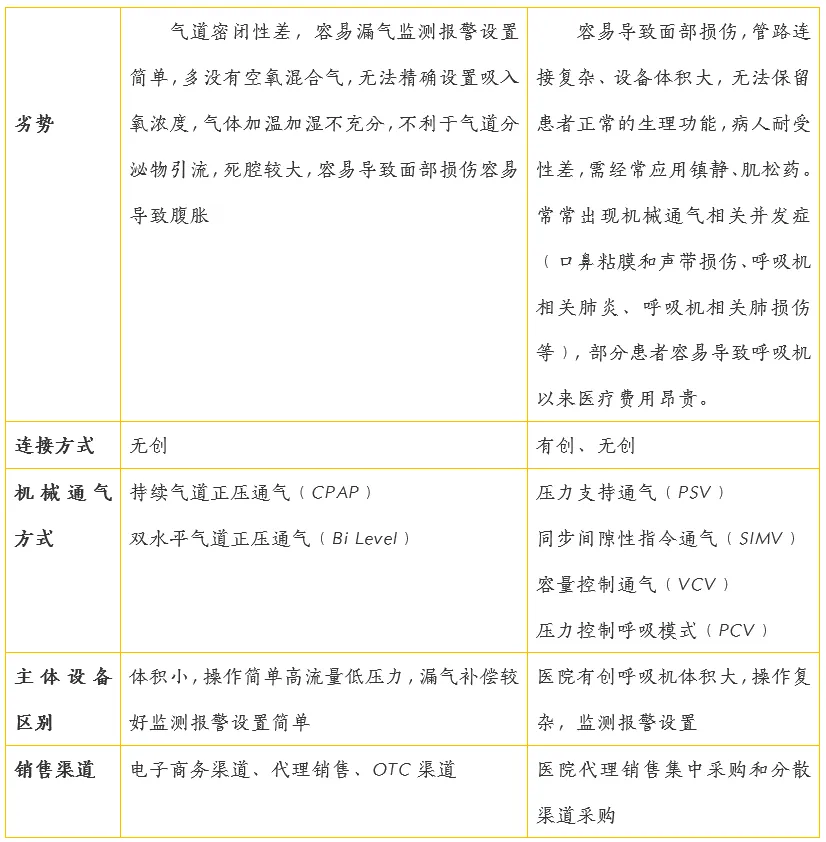

4.4 呼吸器械行业应用场景分析(销售模式:家用/商用)

呼吸器械根据不同情况由很多分类,根据这些分类其具有不同的应用场景,以下按照呼吸机的为例,按照应用场景分类,可以分为医用呼吸机和家用呼吸机。按注册分类分为二类医疗器械和三类医疗器械,其中三类医疗器械绝大多数都用于医用,而二类医疗器械在两种场景中均有体现。对于家用和医用呼吸机,他们有着不同的优势与劣势,这也是决定其应用场景的原因,同时这两种应用场景的产品销售渠道也有相应的不同。

图表18: 呼吸机分类与应用场景关系(按注册分类)

数据来源:智银资本

图表19:呼吸机应用场景

数据来源:智银资本

(完)

—END—

严正声明

本文旨在知识共享,无任何商业用途,如涉及侵权,请及时联系小编。识别微信二维码,添加药时空小编,联系小编有关商务合作事宜,也可以加入药时空微信群获取更多消息。