L3级自动驾驶商业化落地:万亿赛道开启,硬件增量+软件赋能双线掘金

一、产业核心变革:从“辅助”到“自动”的关键跨越

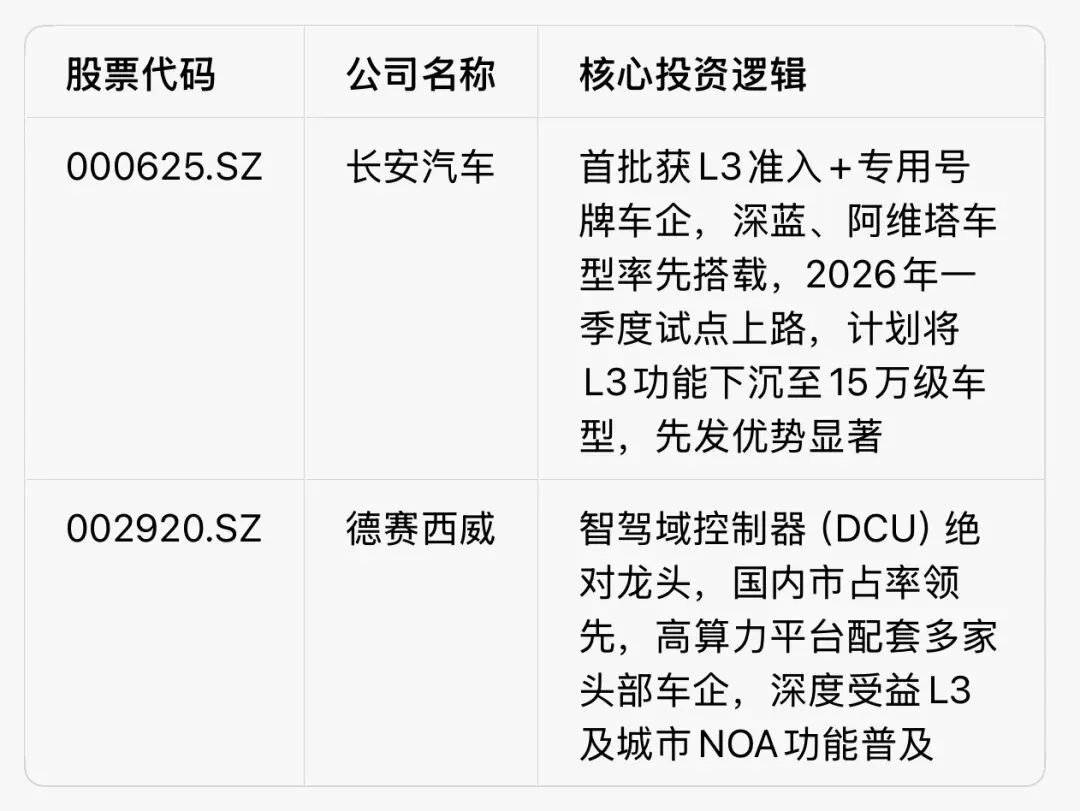

2025年12月,工信部许可长安、北汽蓝谷两款L3级车型准入,重庆颁发全国首块L3专用号牌,标志中国自动驾驶正式进入合法商业化阶段。

L3级的核心突破是驾驶责任主体从驾驶员转移至车辆系统,驱动两大不可逆趋势:

1. 硬件冗余升级刚需化:线控制动、线控转向等执行机构成为必选项,单车价值量显著提升

2. 软件数据能力核心化:车企需掌控感知、决策算法,依赖海量路测数据迭代,智能驾驶软件、大模型价值凸显

投资主线锚定 “硬件增配”与“软件赋能” 两大方向,市场已从概念炒作进入中观验证期,资金聚焦技术壁垒、定点情况和量产能力。

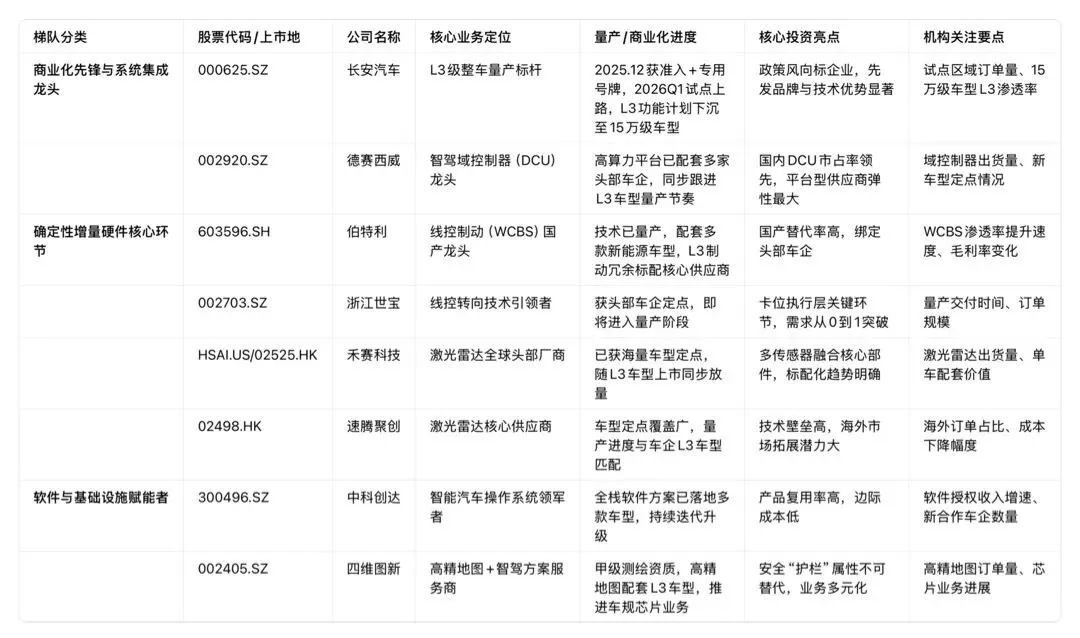

二、核心受益产业链及重点标的(分梯队解析)

第一梯队:商业化先锋与系统集成龙头(业绩兑现路径最短)

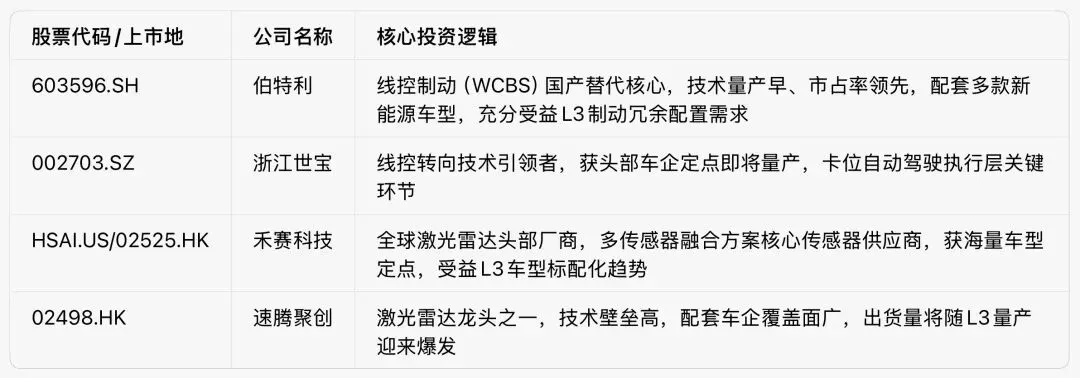

第二梯队:确定性增量的硬件核心环节(需求从0到1/从1到N,弹性最高)

第三梯队:软件与基础设施赋能者(产业长期发展“卖水人”)

三、投资逻辑与阶段展望:把握节奏,聚焦不可替代性

1. 产业节奏分层布局

短期(1-2年):紧抓L3量产带来的硬件增量,重点关注域控制器、激光雷达、线控系统

中期(2-3年):布局城市NOA下沉至20万以下车型的软件和供应链放量机会

长期:关注Robotaxi等L4场景突破

2. 选股核心原则

高壁垒硬件:优选细分领域技术+客户认证壁垒高的龙头,享受行业初期红利

平台型软件:聚焦操作系统、中间件、仿真测试领域具备平台化能力的公司

跟踪机构动向:德赛西威、经纬恒润等40余家产业链公司获密集调研,业务进展需重点关注

四、风险提示

L3普及速度受法规完善、技术成熟度、成本下降、消费者接受度影响;产业链部分环节面临竞争加剧、毛利率波动风险;需密切关注L3车型实际销量、硬件降本进度及技术路线演变。

五、初步结论

L3级自动驾驶商业化落地是产业里程碑,智能化竞争进入下半场,投资逻辑从“预期”转向“验证”。当前阶段优先布局智驾域控制器、激光雷达、线控执行系统等高确定性增量赛道的龙头企业,长期逐步延伸至软件算法与数据服务核心环节。

附:L3级自动驾驶产业链核心标的跟踪清单

风险提示:股市有风险,投资需谨慎!