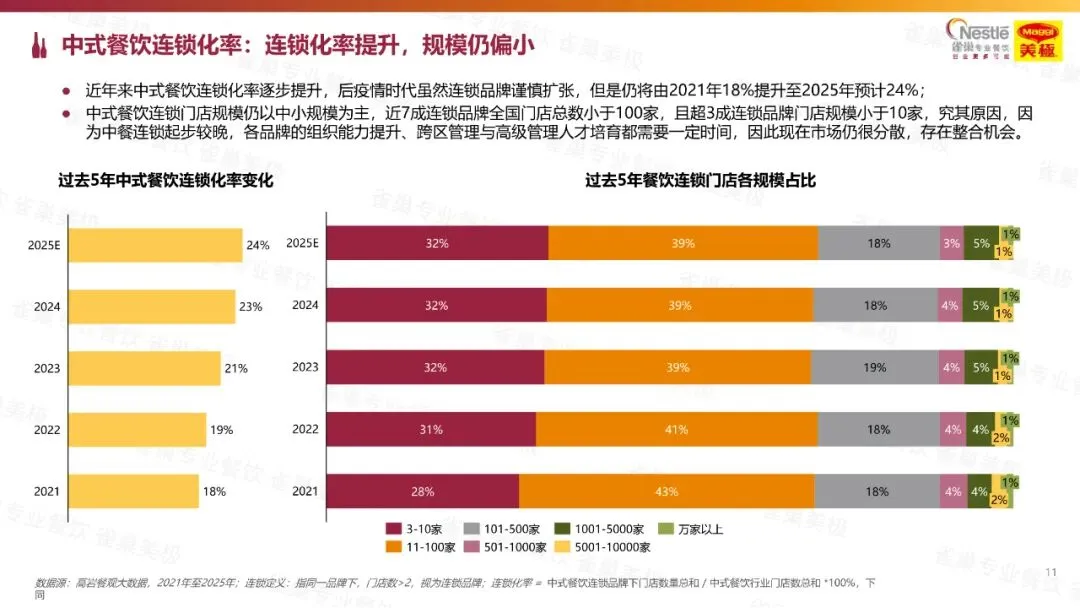

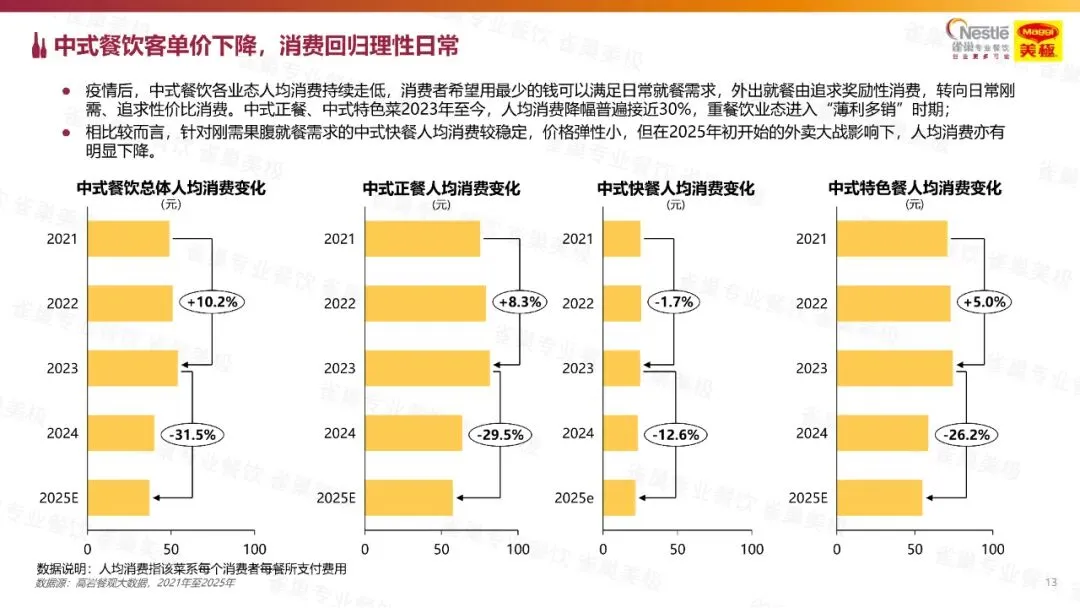

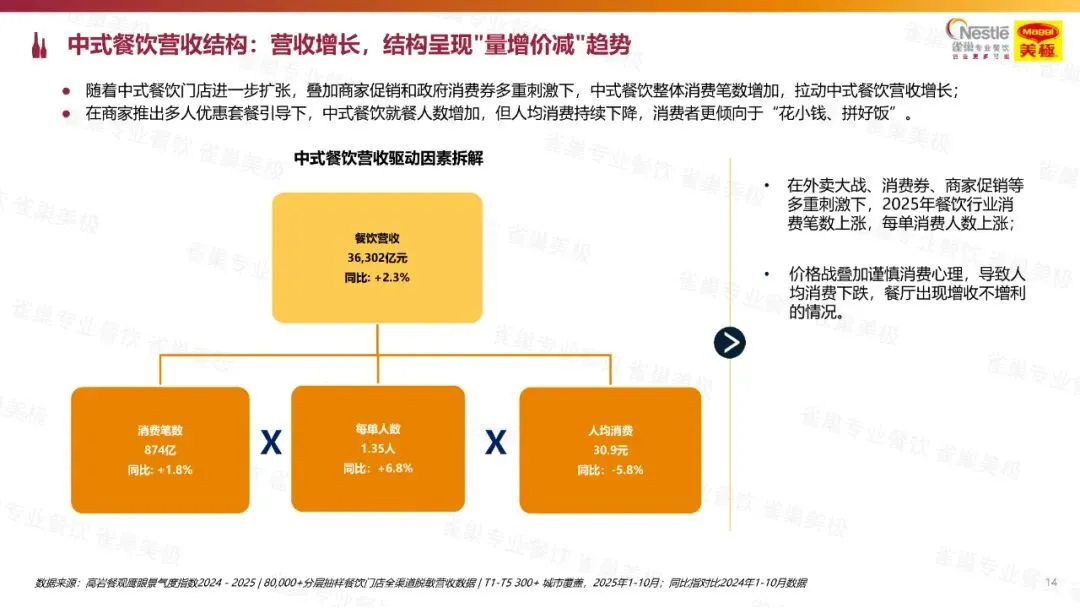

2025年中国餐饮市场收入预计达5.7万亿元,中式餐饮门店数超825万家,连锁化率达24%。市场受“禁酒令”影响,回归日常消费本质,客单价下降,但消费笔数和每单人数上升。

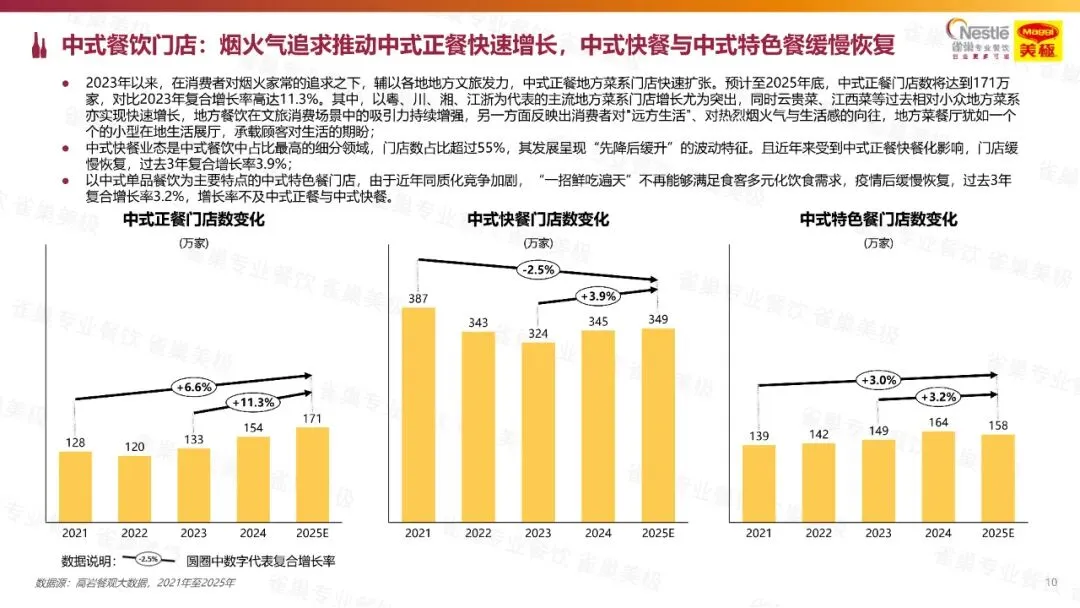

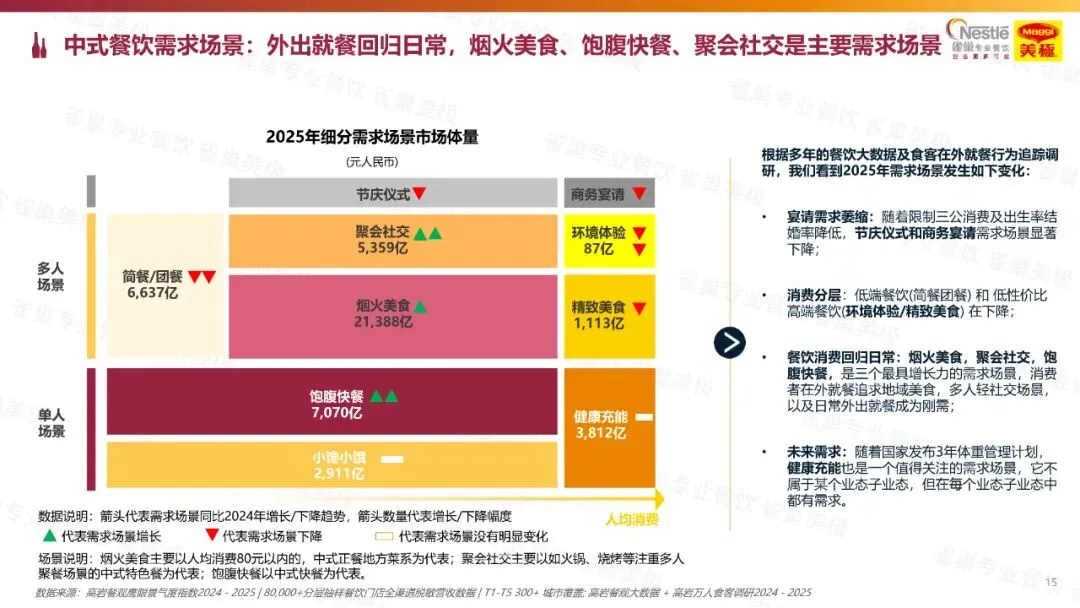

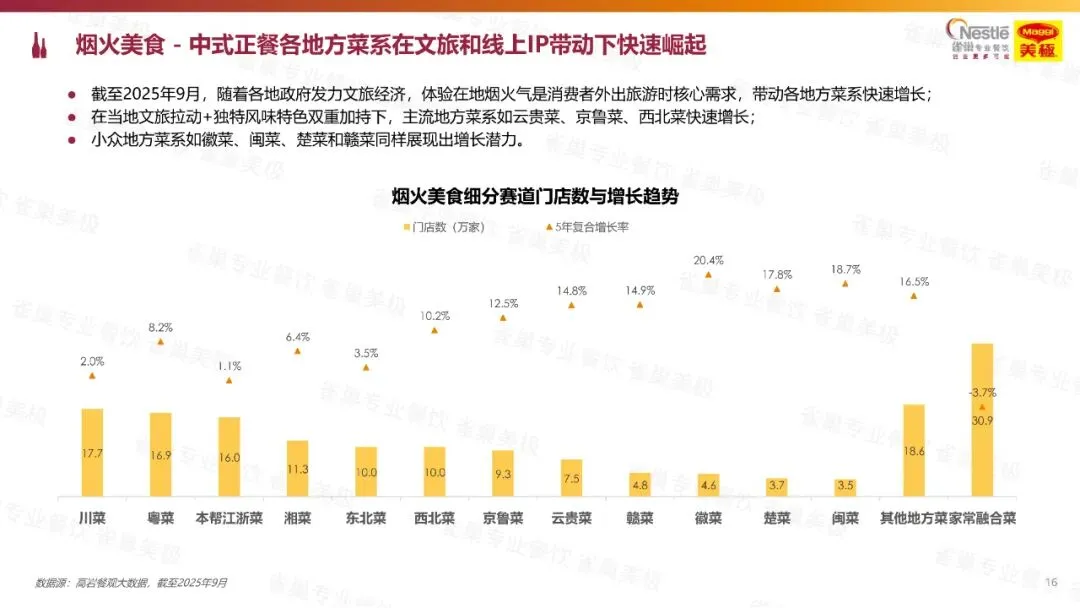

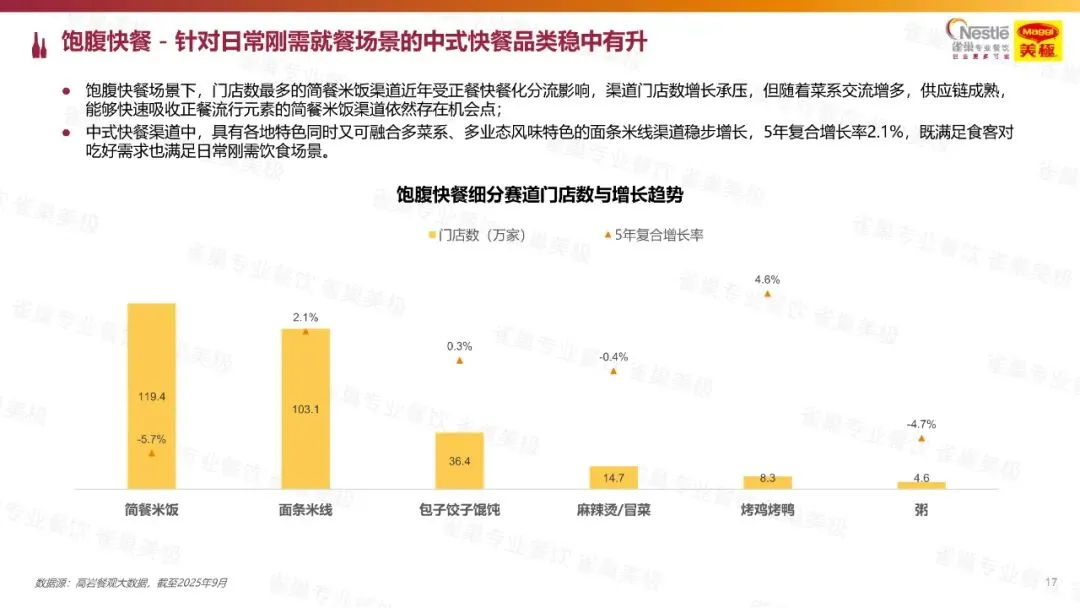

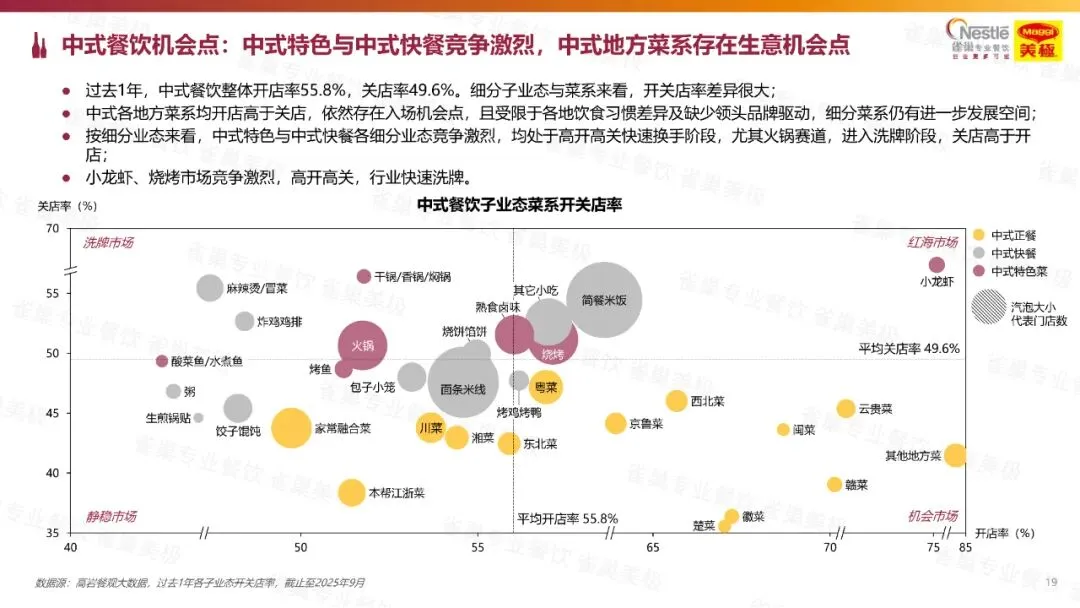

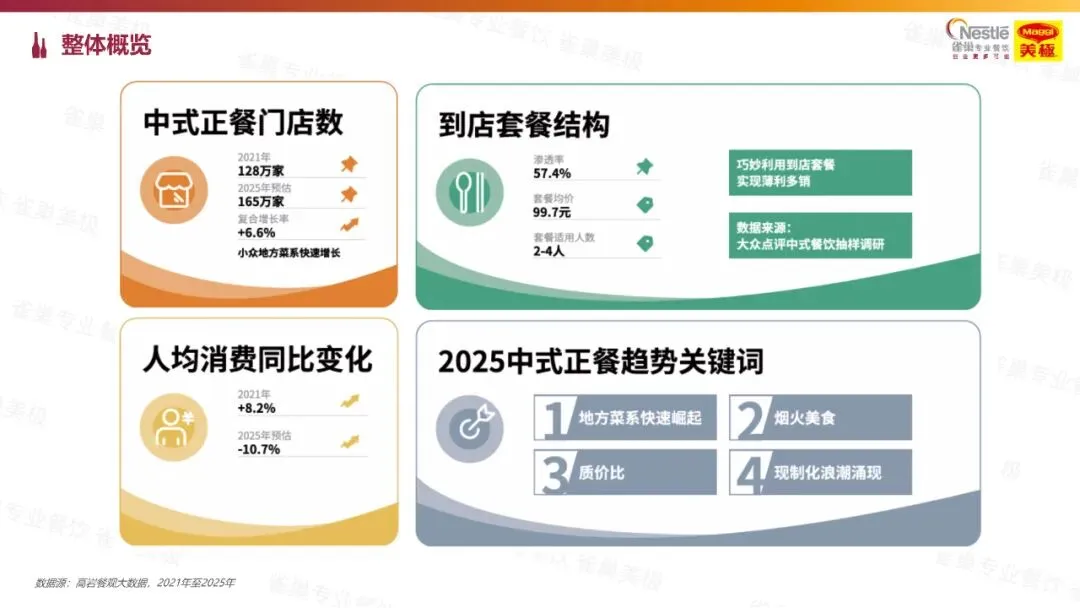

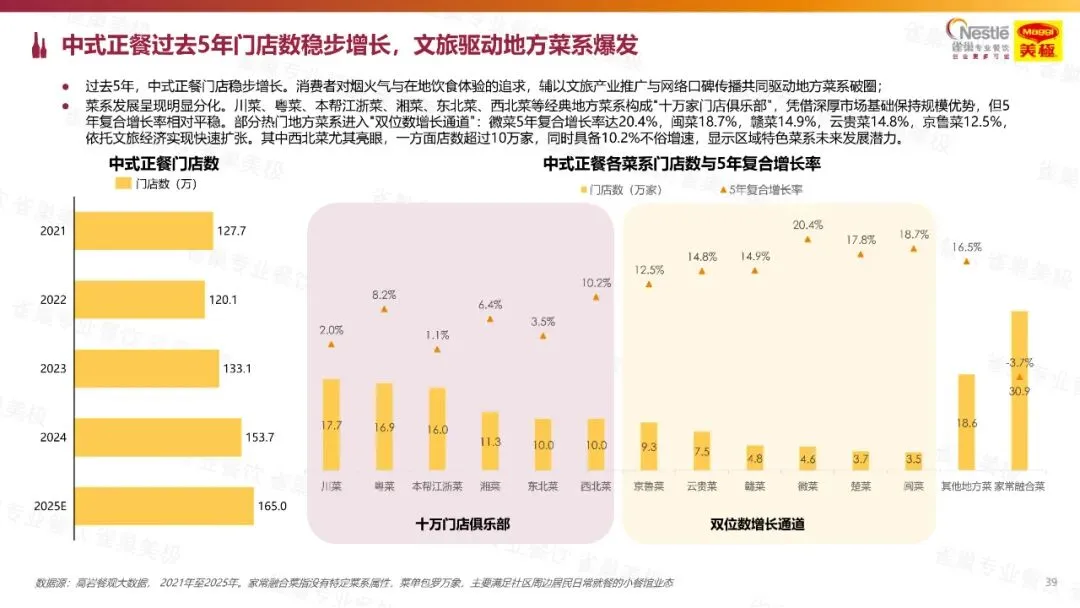

中式正餐门店数稳步增长,地方菜系如川菜、粤菜、湘菜等扩张迅速,而中式快餐门店数微降,面条米线等品类逆势增长。

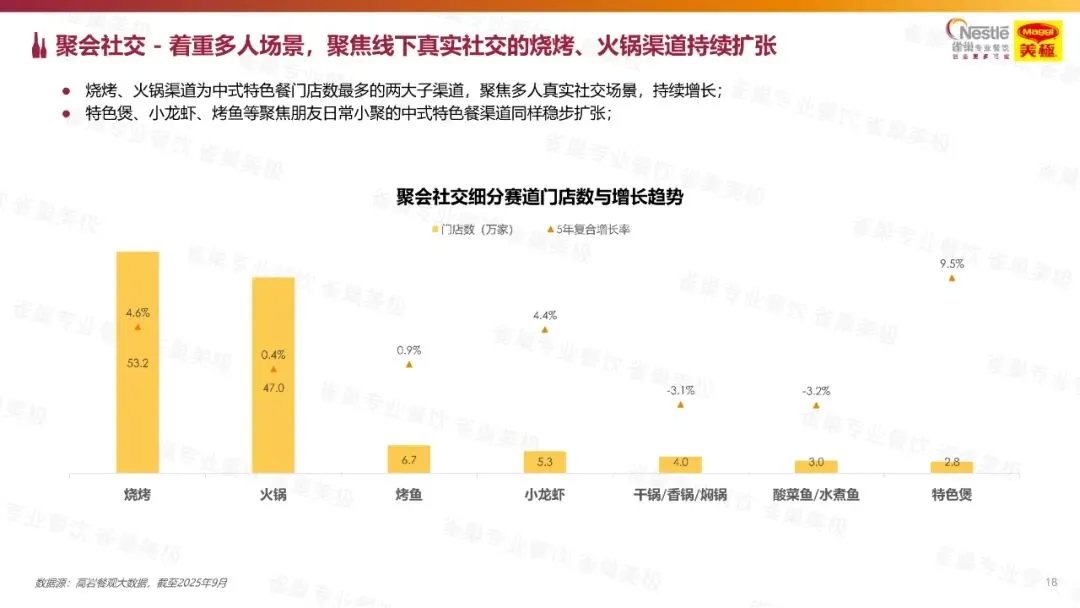

中式特色餐中,烧烤、火锅等社交属性强的品类持续火热。餐饮行业竞争加剧,到店团购成为重要手段。预制菜、外卖大战、厨师IP化等趋势重塑行业生态。

同时,辣、鲜、酸等风味热度上升,美极鲜味汁等经典调味品助力菜品创新。白皮书强调,未来餐饮需注重品质、精细化运营和消费者体验,以实现可持续发展。

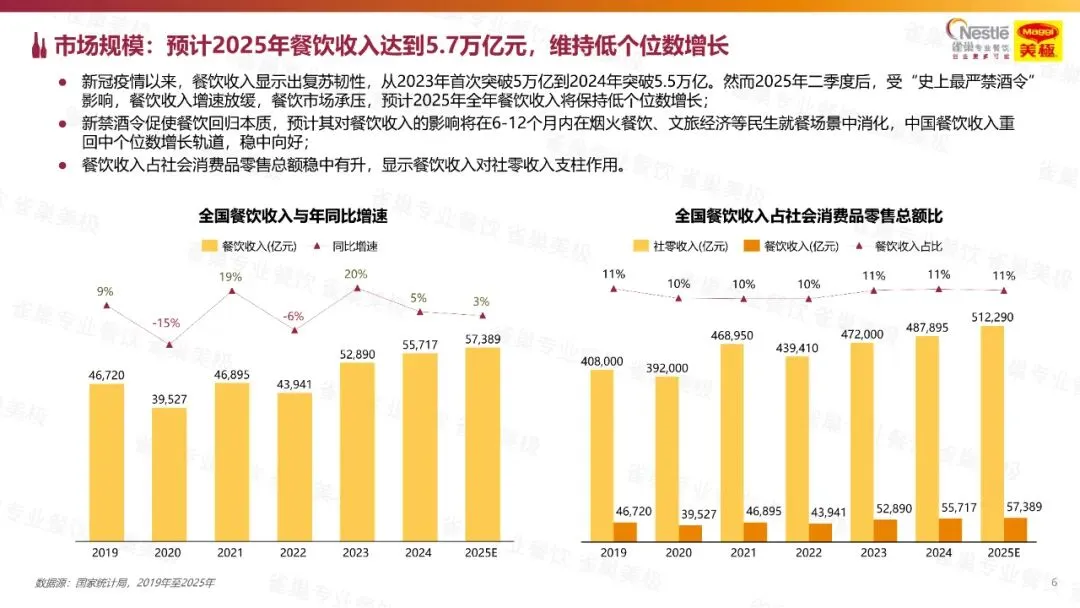

新冠疫情以来,餐饮收入显示出复苏韧性,从2023年首次突破5万亿到2024年突破5.5万亿。

然而2025年二季度后,受"史上最严禁酒令影响,餐饮收入增速放缓,餐饮市场承压,预计2025年全年餐饮收入将保持低个位数增长;

新禁酒令促使餐饮回归本质,预计其对餐饮收入的影响将在6-12个月内在烟火餐饮、文旅经济等生就餐场景中消化,中国餐饮收入重回中个位数增长轨道,稳中向好;

餐饮收入占社会消费品零售总额稳中有升,显示餐饮收入对社零收入支柱作用。

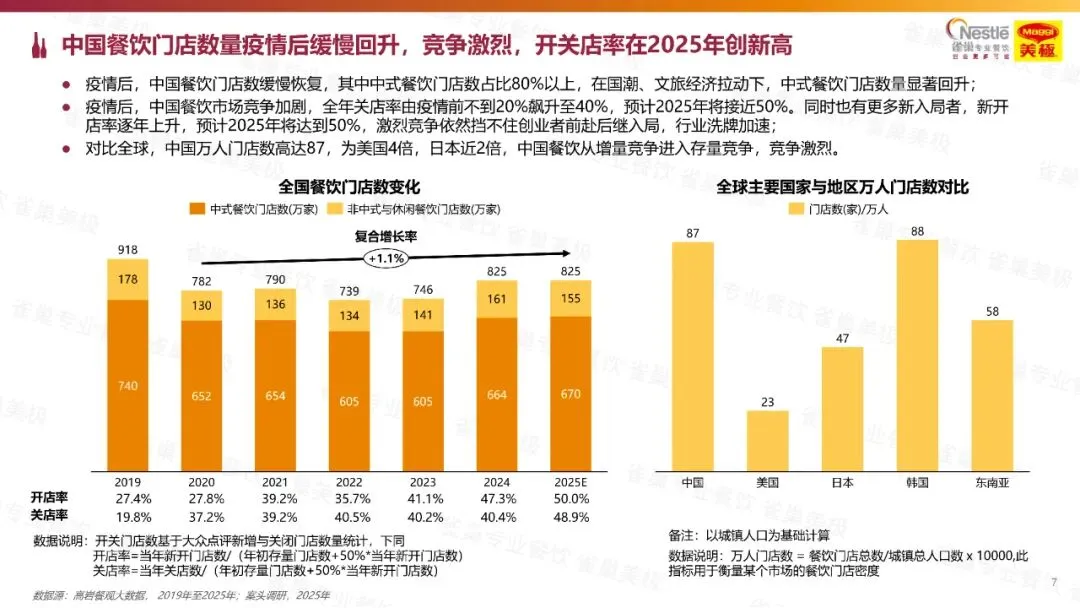

疫情后,中国餐饮门店数缓慢恢复,其中中式餐饮门店数占比80%以上,在国潮、文旅经济拉动下,中式餐饮门店数量显著回升;

疫情后,中国餐饮市场竞争加剧,全年关店率由疫情前不到20%飙升至40%,预计2025年将接近50%。

同时也有更多新入局者,新开店率逐年上升,预计2025年将达到50%,激烈竞争依然挡不住创业者前赴后继入局,行业洗牌加速;

对比全球,中国万人门店数高达87,为美国4倍,日本近2倍,中国餐饮从增量竞争进入存量竞争,竞争激烈。

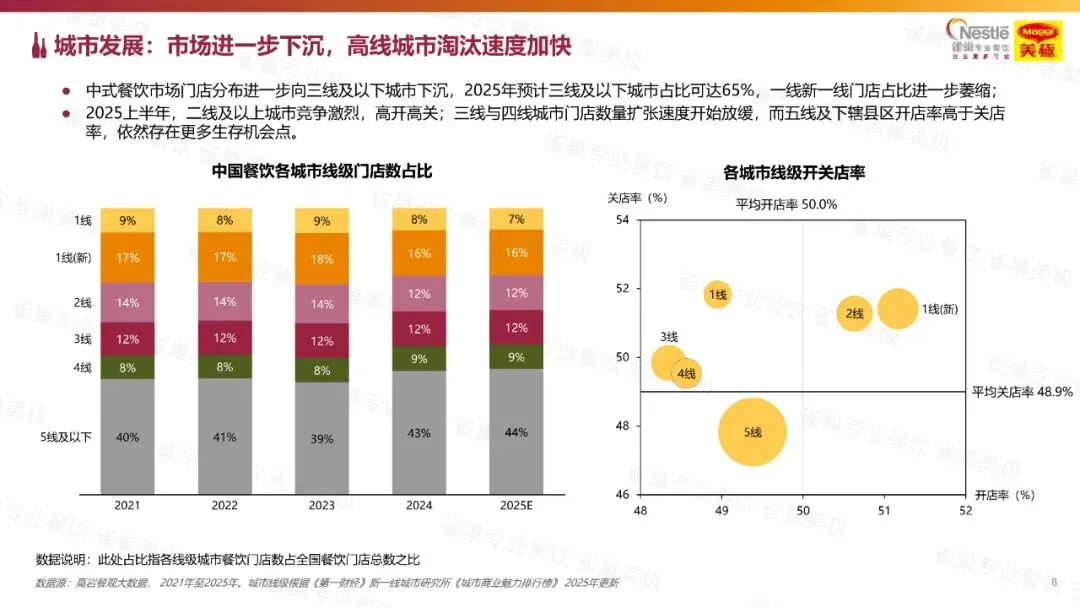

中式餐饮市场门店分布进一步向三线及以下城市下沉,2025年预计三线及以下城市占比可达65%,一线新一线门店占比进一步萎缩。

2025上半年,二线及以上城市竞争激烈,高开高关;三线与四线城市门店数量扩张速度开始放缓,而五线及下辖县区开店率高于关店率,依然存在更多生存机会点。

PS:相关报告请在知识星球内搜索 ?“中式餐饮”下载!

PS:相关报告请在知识星球内搜索 ?“中式餐饮”下载!