一、行业核心结论

二、头部企业储能业务核心画像

(一)宁德时代(CATL)

(二)亿纬锂能(EVE)

(三)比亚迪(BYD)

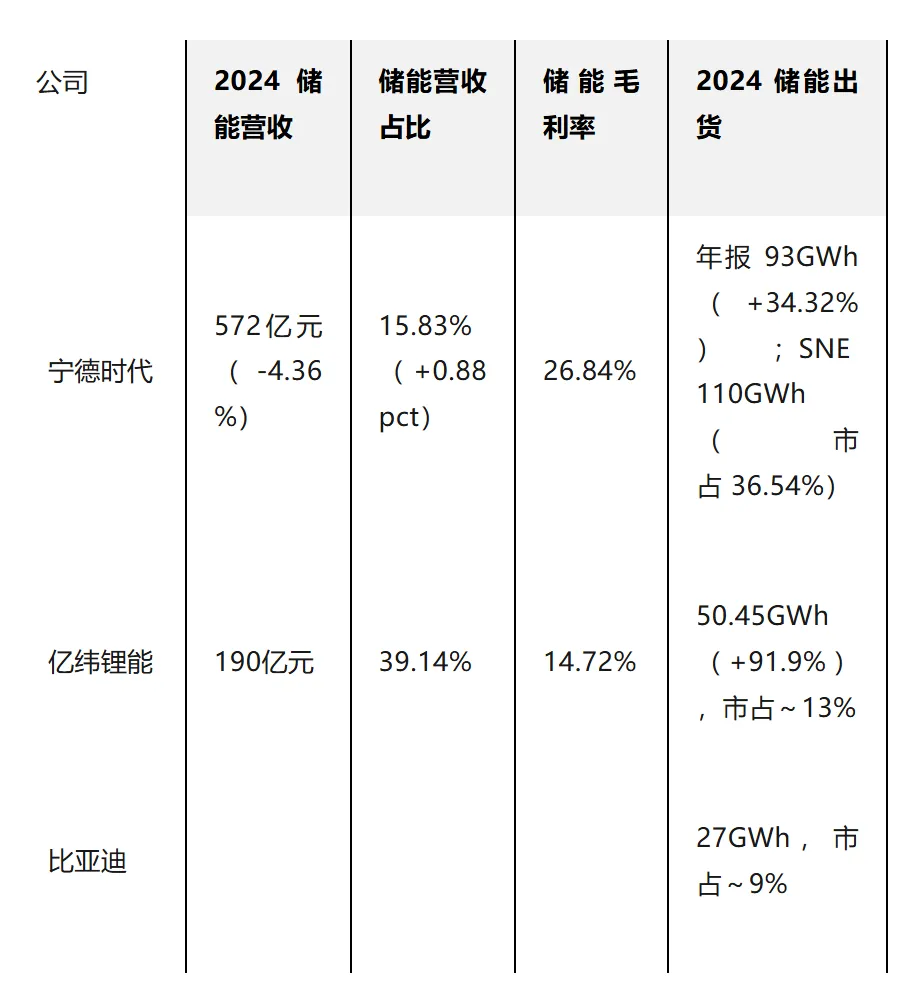

头部企业储能业务关键指标对比(2024 年)

三、亿纬锂能储能毛利率高于动力电池的核心逻辑拆解

(一)产品与工艺壁垒:构筑差异化竞争基础

(二)客户与订单结构优化:提升盈利稳定性

(三)产线利用率与规模效应:摊薄成本提升盈利

(四)海外本地化与结算结构:优化成本与税制

(五)经营优化对冲风险:稳固利润底座

四、行业关键差异点

(一)核心差异点解析

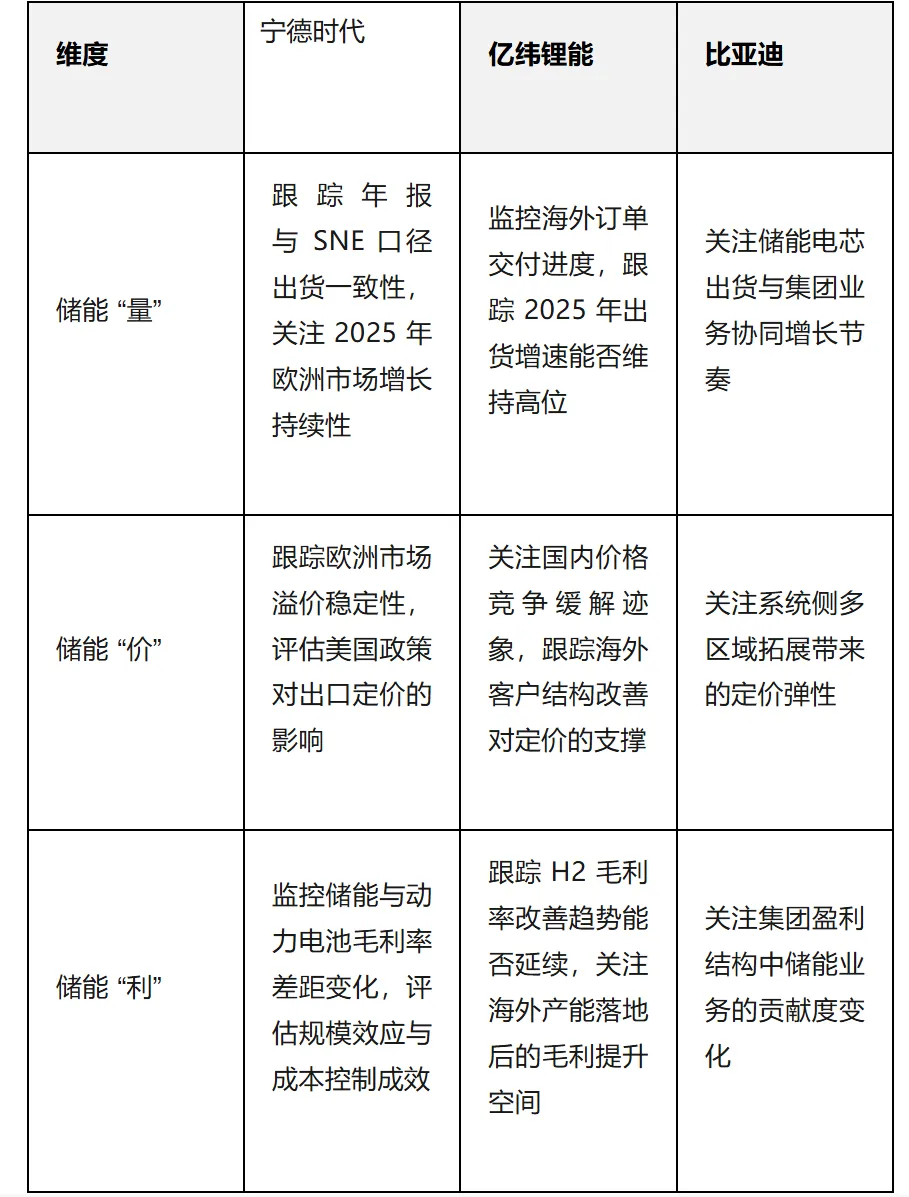

五、未来投资跟踪核心要点

(一)技术与产品维度

(二)订单与交付维度

(三)产能与结算维度

(四)“量 — 价 — 利” 三维跟踪