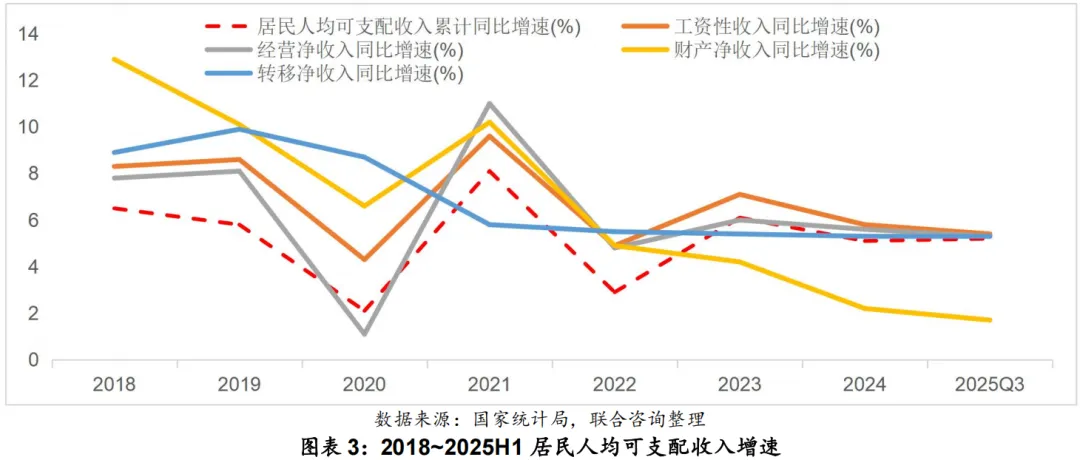

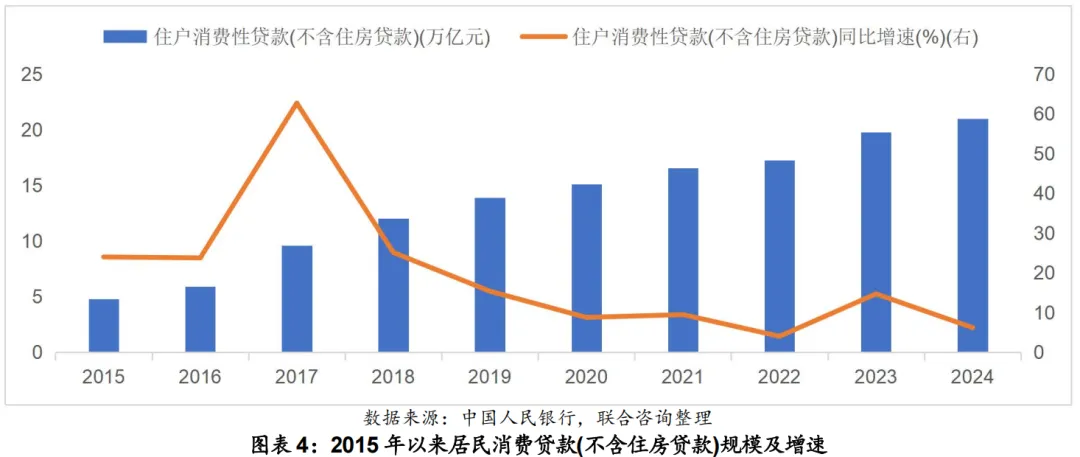

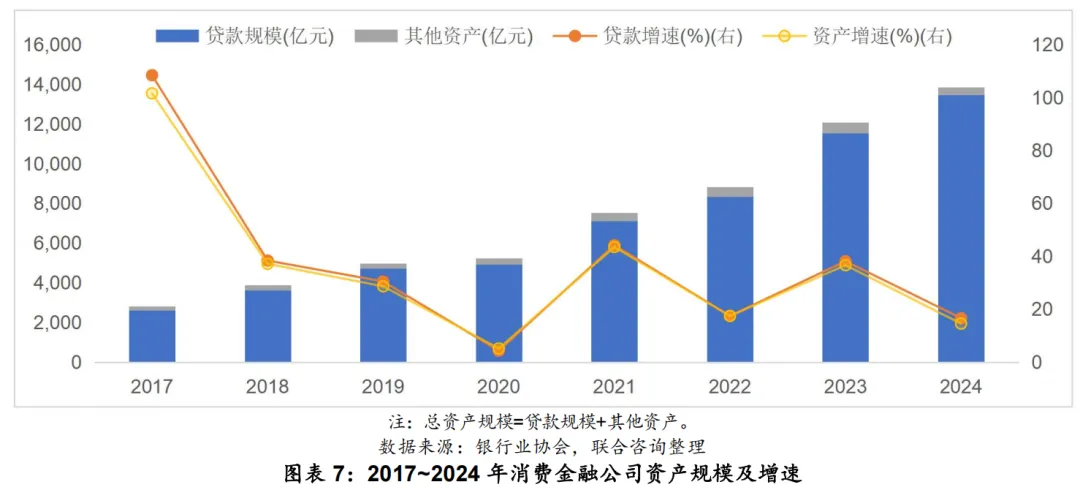

消费金融公司(“消金公司”)作为我国消费金融市场的重要参与主体,基于其产品体系灵活性、便捷性和时效性的特点,与商业银行等机构展开错位竞争。近年行业整体资产体量和贷款业务规模仍保持较快扩容,但各机构发展分化愈发明显,行业头部化特征明显,部分机构业务规模收缩。在经济下行周期压力、居民负债率较高且居民收入存在波动等因素影响下,居民消费意愿与信心受到一定扰动,信贷需求增长整体承压,这也是影响消费贷款业务增长和资产质量的底层因素。

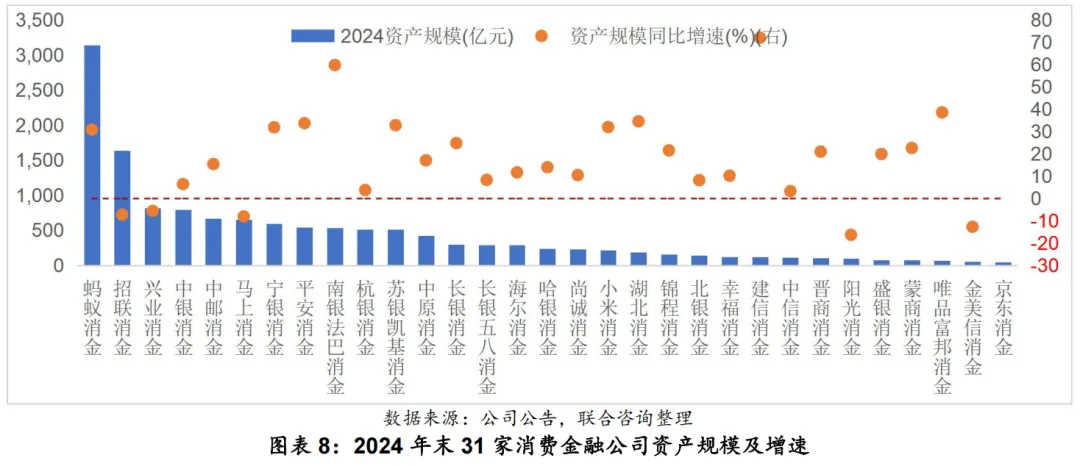

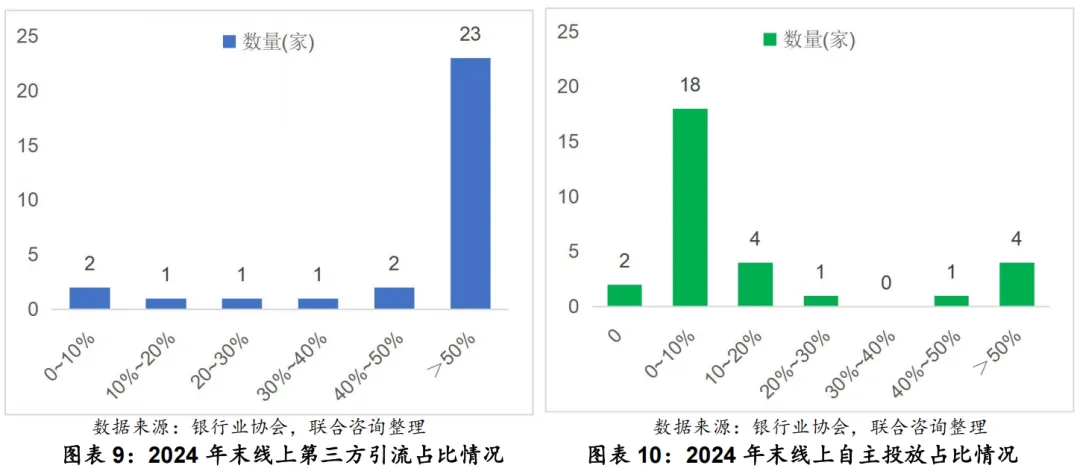

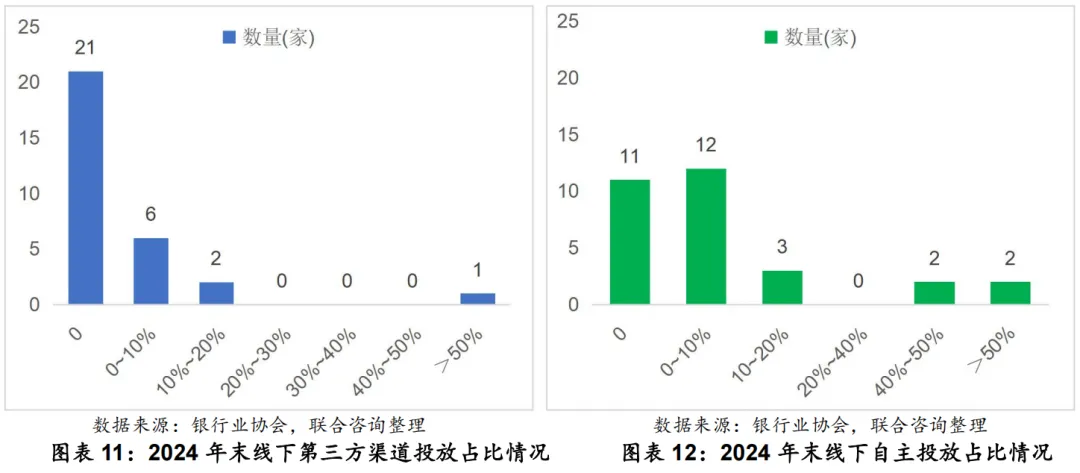

银行系消金公司目前仍为行业主流,在股东业务资源、资金融通、风险管理技术支持等方面具备相对优势;而非银系机构的股东则多具备互联网技术、消费场景等特色优势。消金公司获客渠道以线上为主,但第三方引流模式占比仍较高,且多数机构仍依赖助贷模式展业。随着人工智能、大数据、区块链和金融大模型等科技应用持续深化,消金公司数智化转型加速。

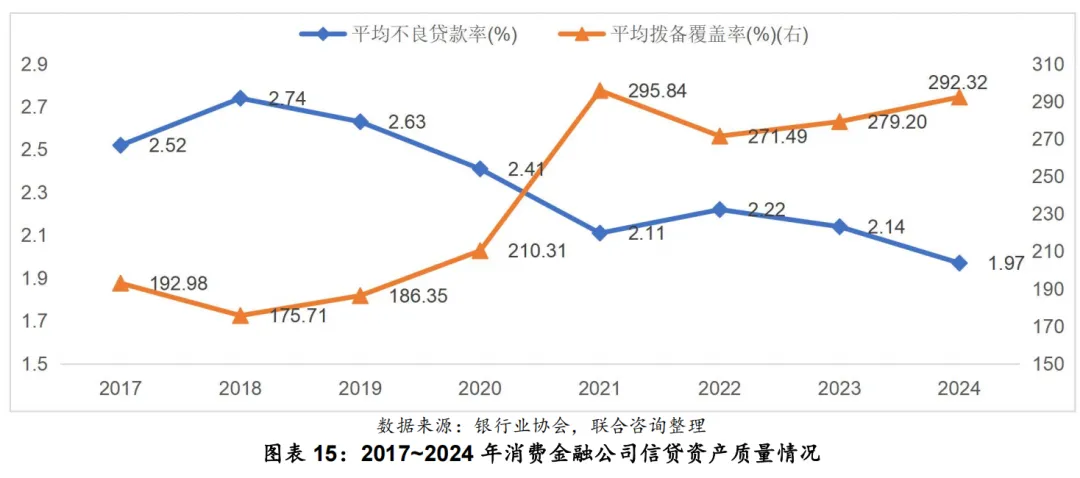

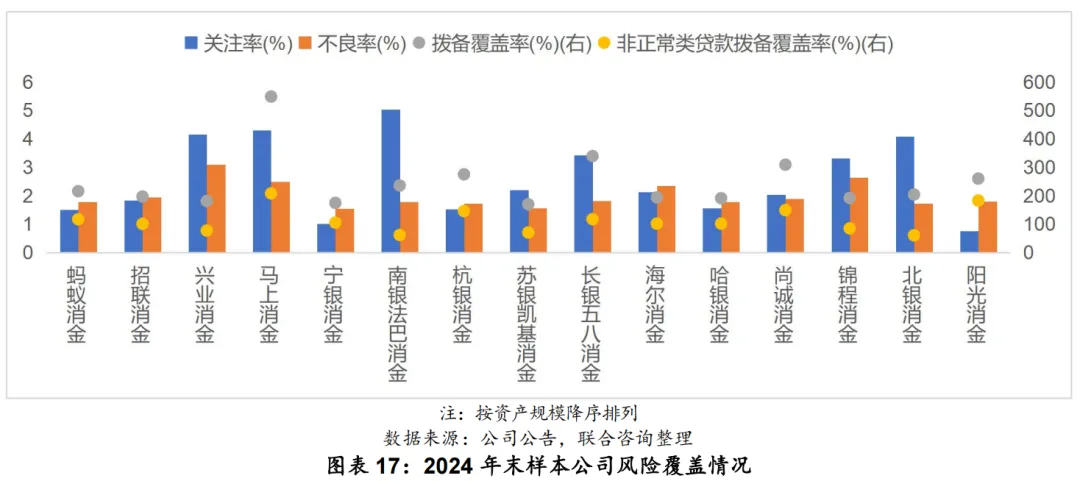

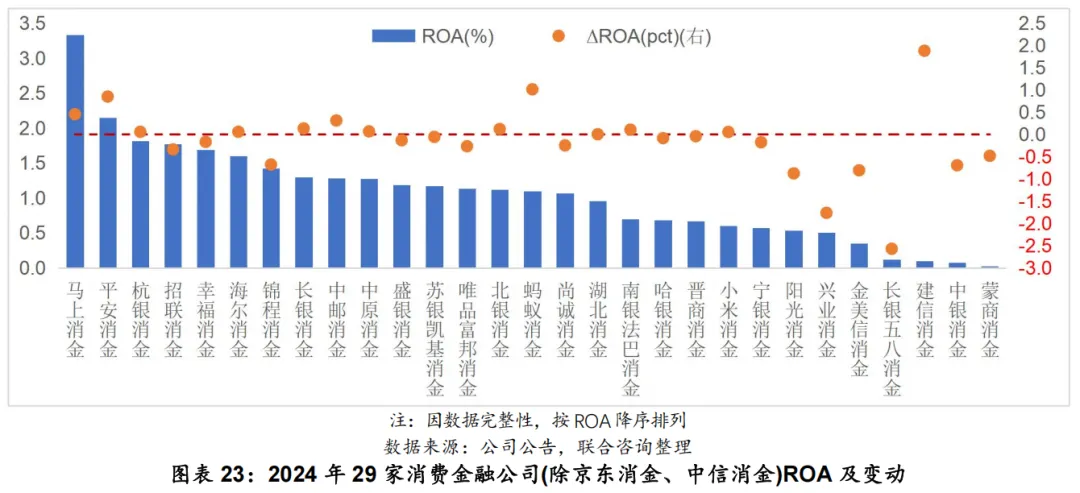

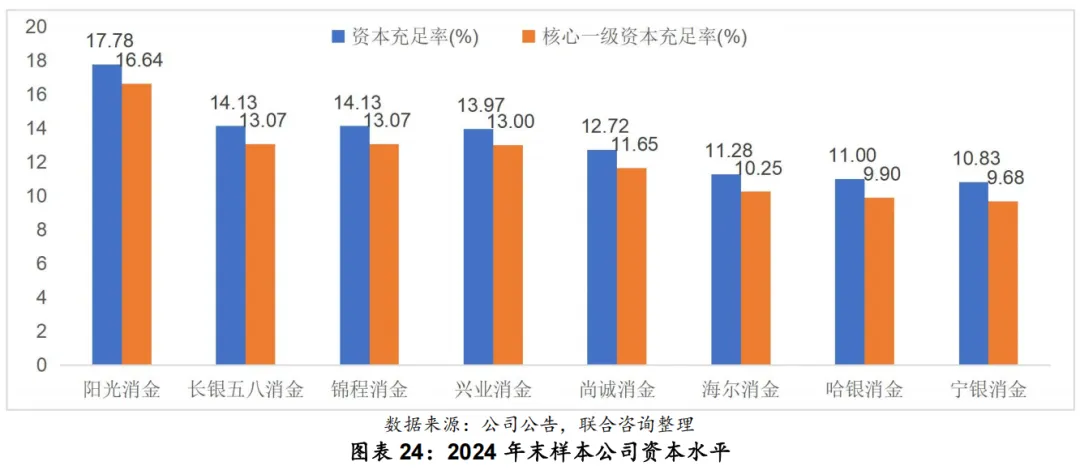

消金公司贷款投放整体呈现小额分散、短期主导和客群下沉的特征。由于定位下沉市场,消金公司仍普遍具有较高的盈利性,但近年商业银行业务逐步下沉,消费金融业务竞争加剧,且消金公司贷款定价水平下降,加之长尾客户信贷风险相对偏高,部分机构资产质量下行推升信用成本,收入和成本同时挤压,行业盈利能力增长承压。资本方面,在2024年初监管要求提升消金公司注册资本最低限额后,行业迎来密集增资,但仍有部分主体未及时完成增资,可能与其经营状况或不及股东预期有一定关系。目前消金公司资本补充渠道相对单一,个别主体资本充足性指标安全边际不足,将对业务发展形成一定制约,面临一定资本补充压力。

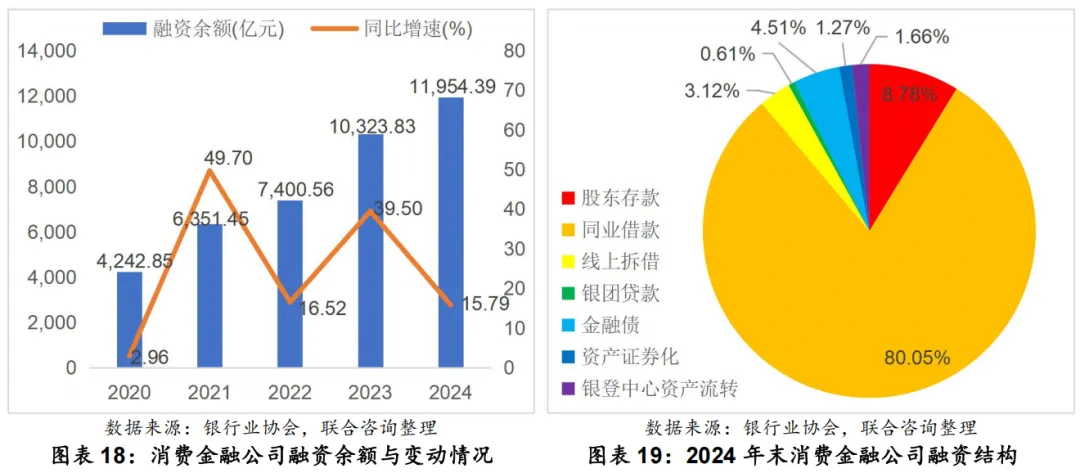

近年,消金公司资产端较快扩张推升融资需求。目前最主要的融资方式仍系同业借款,近年消金公司债券发行迎来放量,在目前低利率环境下,可帮助消金公司锁定长期低成本资金,但从中获益的更多的系头部消金公司。银行系消金公司更易获得股东在授信等方面的支持,融资便利性更为明显,在负债稳定性和流动性管理方面更具优势。整体来看,由于消金公司资产端贷款期限普遍较短,资产负债期限较为匹配,行业整体流动性压力相对可控。

2025年以来消费金融公司行政处罚呈现出违规行为集中、处罚力度加大等特征,反映行业内部分机构仍存在一定公司治理与内控管理不足、业务发展与风险防控失衡等问题,但随着监管政策不断优化及完善,监管要求不断加强,消费金融公司的业务发展及风控管理等逐步规范,行业向着严监管促合规的方向持续推进。

查看其他报告

查看其他报告请点击下方【阅读原文】

或联系我司市场人员13521729071。

扫描登录查看更多

法律声明

本订阅号不是联合见智信用风险管理分析报告的发布平台,其所载内容仅供专业投资者参考,仅作为新媒体背景下的研究观点交流。客户仍需以“联合见智”平台正式发布的完整报告为准。联合见智不会因任何接收人收到本订阅号内容而视其为客户。

市场有风险,投资需谨慎。在任何情况下,本订阅号所载信息或表述的意见不构成对任何人的投资建议,对任何因直接或间接使用本订阅号刊载的信息和内容或据此进行投资所造成的一切后果或损失,联合见智不承担任何法律责任。

本订阅号所载的资料、意见及观点有可能因发布日后的各种因素变化而不再准确或失效,联合见智不承担更新不准确或过时的资料、意见及推测的义务,在对相关信息进行更新时亦不会另行通知。

本订阅号的版权归联合见智及相关权利人所拥有,任何订阅人如预引用或转载本订阅号所载内容,务必联络联合见智并获得许可,并必注明出处为联合见智,且不得对内容进行有悖原意的引用和删改。

联系方式

北京市朝阳区建国门外大街2号 PICC大厦19层

天津市和平区曲阜道80号 联合信用大厦

电话 400-998-7208

邮箱 lhseer-support@lhcis.com

网址 www.lhseer.com