26日下午,华兴资本消费金融论坛在北京万达索菲特酒店召开,现场座无虚席,分期乐 CEO肖文杰、买单侠CEO胡丹、京东金融消费金融事业部总经理许凌、挖财总裁顾晨炜、经纬创投合伙人万浩基都在现场做了很多干货分享和互动。

同时,华兴消费金融研究报告也在论坛上发布。从整体市场机会来看,消费金融无疑是未来五年互联网金融领域最大的投资机会之一。 在此,节选了研究报告的一部分,供你先睹为快。欲了解报告完整版本,可联系华兴资本投资者关系负责人-刘宇:aliliu@huaxing.com

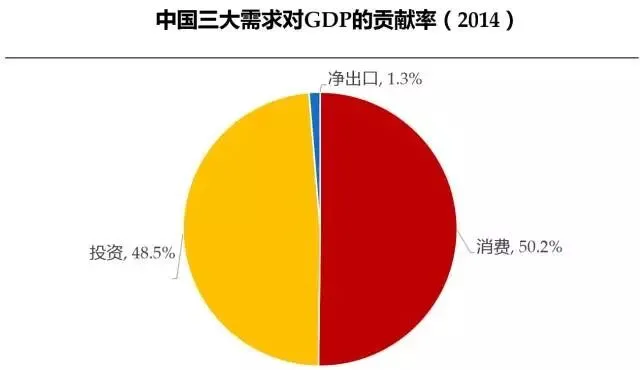

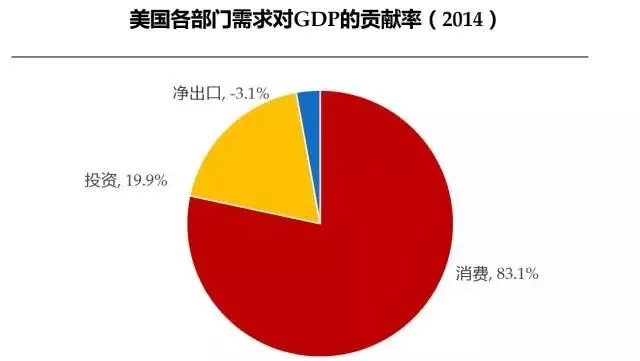

消费对中国GDP的拉动至关重要,居民消费支出有较大提升空间

●● ● ● ●

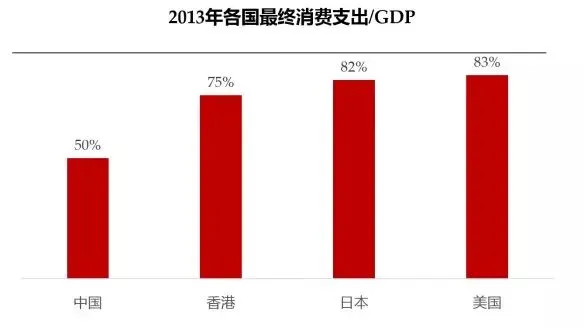

2014年,中国GDP总额63.6万亿元,美国GDP总额17.3万亿美元。与美国相比,中国经济增长“三驾马车”之一的消费支出对GDP的贡献率依然较低,仅为50%,美国为83%。与香港、日本等成熟市场相比,差距也较为明显。

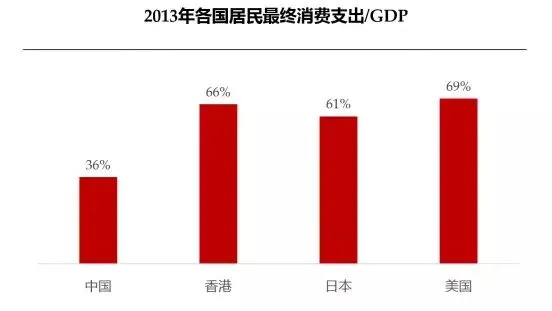

进一步,我国居民消费支出占GDP的比重仅为36%,而美国高达69%,随着我国GDP及人均收入水平的逐步提升,居民消费需求有望进一步释放。

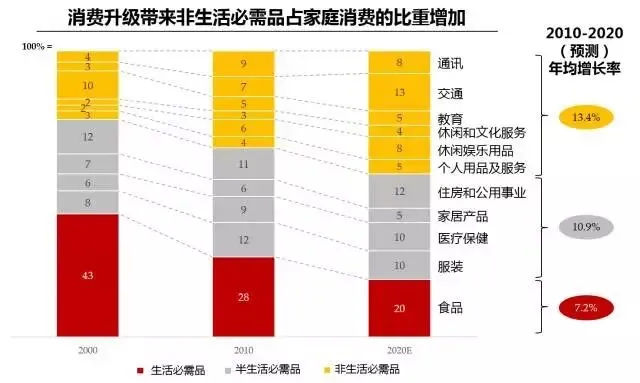

消费升级带动消费增量市场发展和消费结构变化,为消费金融带来契机

● ●● ● ●

中国消费升级使消费需求从衣食住行等必需品和半必需品向休闲娱乐等非必需品转移,带来巨大的消费金融市场机会。

根据麦肯锡预测,受益于可负担非生活必需品消费人群的日益增加,2010年到2020年中国非生活必需品消费将保持13.4%的年平均增长率,高于生活必需品和半必需品。

* 数据来源:麦肯锡,《“会面”2020中国消费者》

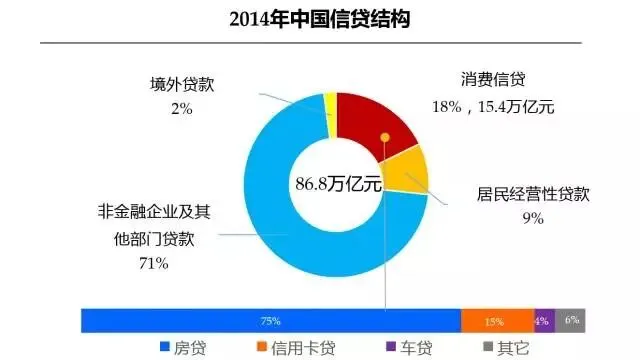

中国与美国信贷结构存在较大差异,消费信贷占比低,居民部门杠杆率有待提升

● ● ●● ●

2014年,中国消费信贷占整体信贷市场规模的比例只有18%,美国为48%。

中国居民部门杠杆率水平较低,非金融企业部门杠杆率水平较高,面临居民部门升杠杆、非金融企业部门降杠杆的趋势。

除信贷结构方面的不同,中美消费金融市场受经济下行周期的影响也存在较大差异,具体请参见本章末“中美消费金融市场受经济下行影响比较”的专题。

* 注: (1) 中美信贷统计口径存在差异,为使中美信贷结构可比,本次研究中剔除了美国信贷统计中包含的中央及地方政府信贷、金融机构信贷,并将住房抵押贷款纳入了消费信贷范围。

* 数据来源:美联储、央行、汽车工业协会、Wind

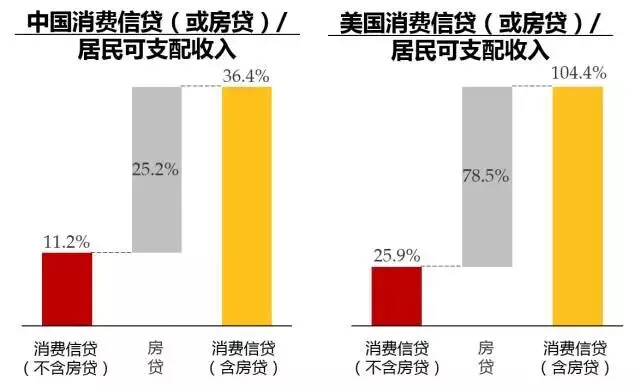

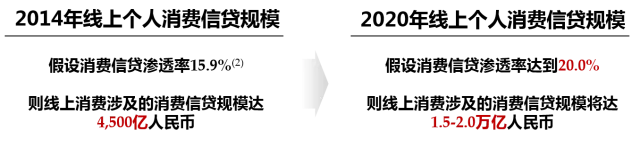

中国消费信贷规模占居民可支配收入比例低,增长空间有足够的支持

● ● ● ● ●

不含房贷口径统计下,中国个人消费信贷规模占居民可支配收入的比例为11.2%,美国为 25.9%;在含房贷口径统计下,中国的消费信贷规模占居民可支配收入比例上升至36.4%,美国则为 104.4%。总体看来,中国居民部门的消费杠杆率水平依然较低,与美国等发达国家存在较大差距。

随着消费升级,衣食住行外的消费需求逐步加大,居民消费杠杆率存在较大提升空间,带动消费金融增量市场发展。

* 数据来源:国家统计局,央行,美联储

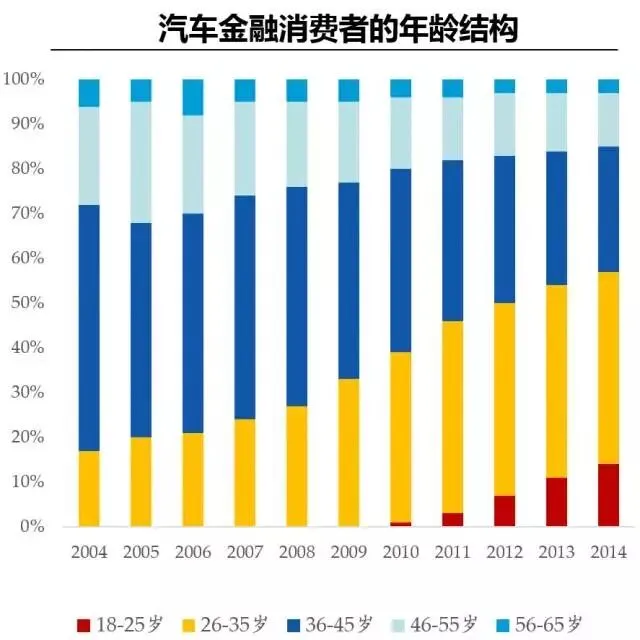

年轻消费群体的崛起将大大拉动消费金融增量市场——以汽车金融为例

● ● ● ● ●

根据大众汽车金融的调查数据显示,10年前,36-45岁年龄组的汽车金融消费者占比超过50%,而到2014年,占比最高的年龄组变成26-35岁,且18-25岁人群占比逐步提升,消费年轻化趋势明显。

新华信数据显示,汽车金融产品在年轻群体尤其是20岁人群中的渗透率更高,因此,年轻群体的崛起将大大提升消费金融产品市场增量。

* 数据来源:大众汽车金融(2014),新华信

利率市场化的推进,为消费金融提供了更为丰富、灵活的资金来源

●● ● ● ●

* 数据来源:BigData-Research,网贷之家,搜狐财经

移动互联网及第三方支付技术的普及,极大拓展了消费金融入口

● ●● ● ●

金融科技的全面发展将大大降低消费金融服务边际成本

● ● ●● ●

个人生物特征数据技术越来越多地应用在个人信贷业务中,降低了消费金融服务的边际成本,为消费金融发展保驾护航。

方法 | 准确率(%) |

Linkface | 99.55% |

人眼识别能力 | 97.53% |

Deepface (Facebook) | 97.35% |

线上的消费金融面临巨大发展机遇

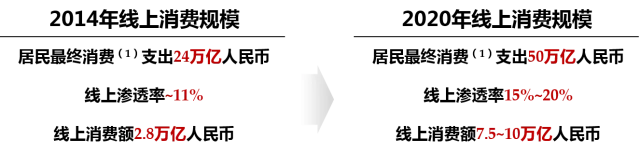

● ● ● ● ●

中国消费品零售市场线上渗透率逐步提高,2014年突破10%,泛个人消费的互联网化催生出线上消费金融的增量市场。

消费互联网化的趋势为消费金融业务发展提供了全新的发展空间,也给银行以外的金融机构带来新的机遇。

* 注: (1)居民最终消费是指居民购买的所有货物和服务(包括耐用品,例如汽车、洗衣机、家用电脑等)的市场价值,不包括购买住房的支出;

(2)2014年中国消费信贷(不含房贷)/居民消费支出的比例为15.9%,此处假设参照该比例得出,美国同期这一比例为27.9%。

* 数据来源:wind,国家统计局,贝恩咨询

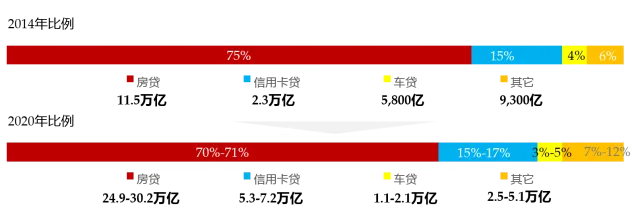

中国消费信贷市场规模未来增长预估

● ● ● ● ●

2007年至2014年,中国消费信贷规模年均复合增长率为24.7%,保守预测2014-2020年年复合增长率为15.0%,则2020年消费信贷规模超过35万亿元,若年复合增长率达18.5%,2020年消费信贷规模将超过42万亿元。

我们预测,到2020年,中国消费信贷结构大致比例为:房贷70-71%%,信用卡贷15-17%,车贷3-5%,其它7-12%。

* 数据来源:国家统计局,Wind,华兴研究

▂

编辑 | 宋鹏

来源 | 华兴资本

逐鹿X 新媒体——创投圈的「Discovery」

「采访」&「投稿」

请发送您的个人及企业资料至:

marketing@zhulux.com

我们不抢媒体的风头,我们只做创投的信息连接者!

阅读原文,请点击下方!

阅读原文,请点击下方!