A股主要新能源汽车企业2025年第三季度财务表现呈现显著分化,行业竞争格局加速向“技术驱动+盈利质量”转型,头部企业通过规模化、全球化与智能化构筑护城河,而部分企业仍面临盈利模式重构压力。

主要企业三季度财务表现

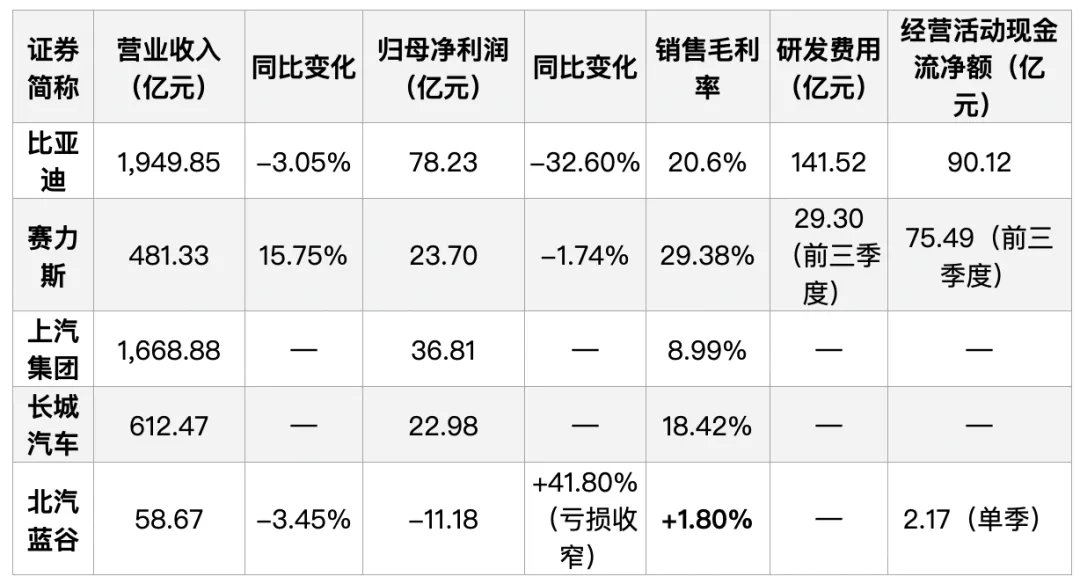

注:

●比亚迪:营收与净利润同比下滑,主因行业价格竞争加剧及海外建厂资本开支上升,但单车净利润环比提升0.13万元至0.62万元,毛利率环比回升1.9个百分点,显示成本管控与运营效率改善。研发投入达141.52亿元,为A股最高,持续巩固电池、电驱、智能驾驶(“天神之眼”搭载量超170万台)技术优势。

●赛力斯:营收增速亮眼,毛利率稳居行业首位(29.38%),受益于问界M8、M9等高端车型放量,单车ASP超34万元。单季净利润微降主因销售费用同比大增52.13%至70.49亿元,反映品牌营销与渠道建设投入持续加码。前三季度经营性现金流净额达226.49亿元,造血能力强劲。

●上汽集团:净利润36.81亿元,毛利率8.99%,在传统车企中表现稳健,但新能源销量市占率仅3.08%,排名下滑至第13位,转型节奏滞后于头部新势力。

●北汽蓝谷:单季毛利率首次转正(+1.80%),亏损收窄41.8%,主因极狐T1、享界S9等新车型带动销量提升(Q3销量4.43万辆,环比+12.45%),但累计亏损仍达34.26亿元,净资产缩水至20.87亿元,财务结构仍脆弱。

行业竞争格局发生深刻变化

1.从“规模扩张”转向“盈利质量”行业平均销售毛利率为15.04%,但头部企业分化加剧:比亚迪(20.6%)、赛力斯(29.38%)凭借技术溢价与成本控制维持高毛利,而传统车企普遍低于10%。行业整体净利润同比增长20.03%,但非头部企业盈利仍依赖补贴与非经常性损益,北汽蓝谷前三季度4871万元非经常性损益支撑其利润表,凸显盈利基础不牢。

2.市场集中度持续提升,头部效应强化

●比亚迪:前三季度新能源汽车销量达326万辆,同比增长18.6%,连续位居全国第一,全球市占率超23%。

●赛力斯:前三季度销量30.46万辆,同比增长超100%,问界系列累计交付突破70万辆,成为中国新能源豪华品牌交付速度纪录保持者。

●上汽、广汽等传统巨头:新能源销量增速远低于行业平均(34.9%),市占率持续下滑,上汽Q3新能源销量市占率仅3.08%,排名跌至第13位。

3.全球化与智能化成新竞争维度

●比亚迪:前三季度出口70.16万辆,同比增长107%,进入阿根廷、马来西亚、巴西等新兴市场,海外收入占比持续提升。

●赛力斯:依托华为智选模式,问界系列在高端市场形成品牌壁垒,正加速港股上市与海外版车型布局。

●技术投入差距拉大:比亚迪前三季度研发费用达437.48亿元,远超赛力斯(29.3亿元)与上汽(82亿元),在800V平台、超级e平台、智能驾驶等领域形成代际优势。

4.供应链与资本结构重塑

●赛力斯通过股权增资,归母净资产激增126.7%至278亿元,资本结构显著优化。

●北汽蓝谷净资产仅20.87亿元,逼近股本规模,持续亏损导致财务杠杆风险累积,融资能力受限。

附注:以上数据均基于Wind提供的2025年第三季度财务报告及公开披露信息,部分企业未披露单季研发费用或现金流明细,以公告为准。行业整体营收6,636.66亿元,净利润174.56亿元,新能源汽车渗透率已达46.1%,竞争已进入“技术-品牌-现金流”三重考验阶段。

提示:本文基于公开财务数据与行业信息整理,不构成任何投资建议。投资者应结合公司公告、审计报告及自身风险偏好进行独立判断。