(点击查找星球报告?)

摘要

报告类型:消费零售、运动户外

关键词

骑行配件、出海、全球市场、区域差异(亚太 / 欧洲 / 北美)、产品品类(头盔、骑行服、锁具等)、消费群体、品牌案例、技术趋势(智能化 / 定制化)

研究概述

报告立足全球骑行配件市场,分析 2025 年行业规模、驱动因素、区域特征及出海机遇。核心数据显示全球市场规模 2025 年达 127 亿美元,2034 年预计增至 296 亿美元(CAGR 9.8%),中国作为制造与消费大国,企业凭借供应链优势加速出海,但面临区域偏好差异、品牌认知等挑战。同时聚焦头盔、骑行服等热门品类,结合 LIVALL、Rapha 等品牌案例,梳理了技术创新与营销路径。

研究要点

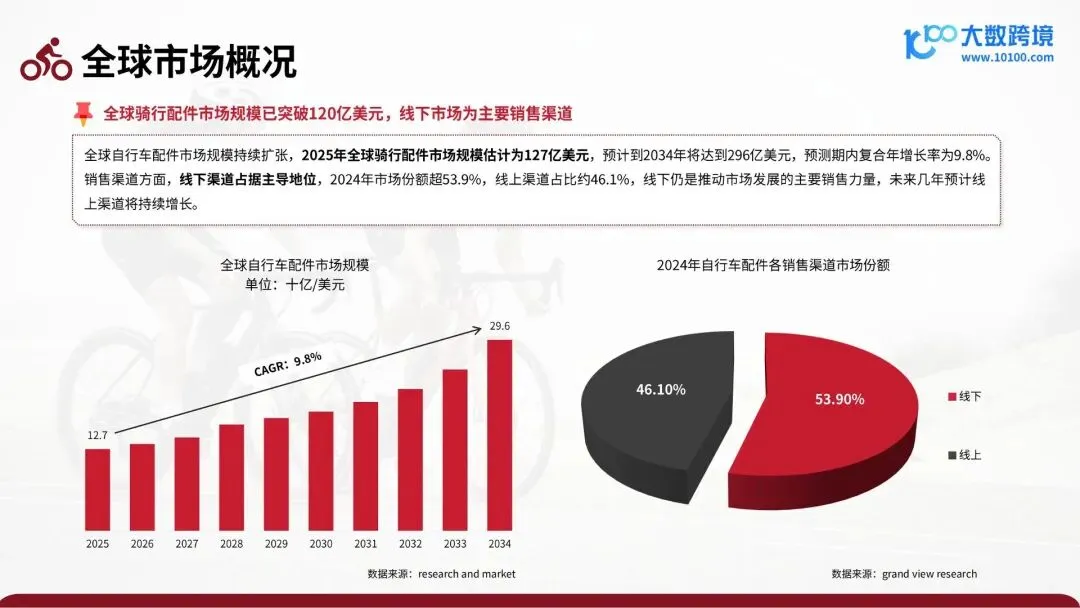

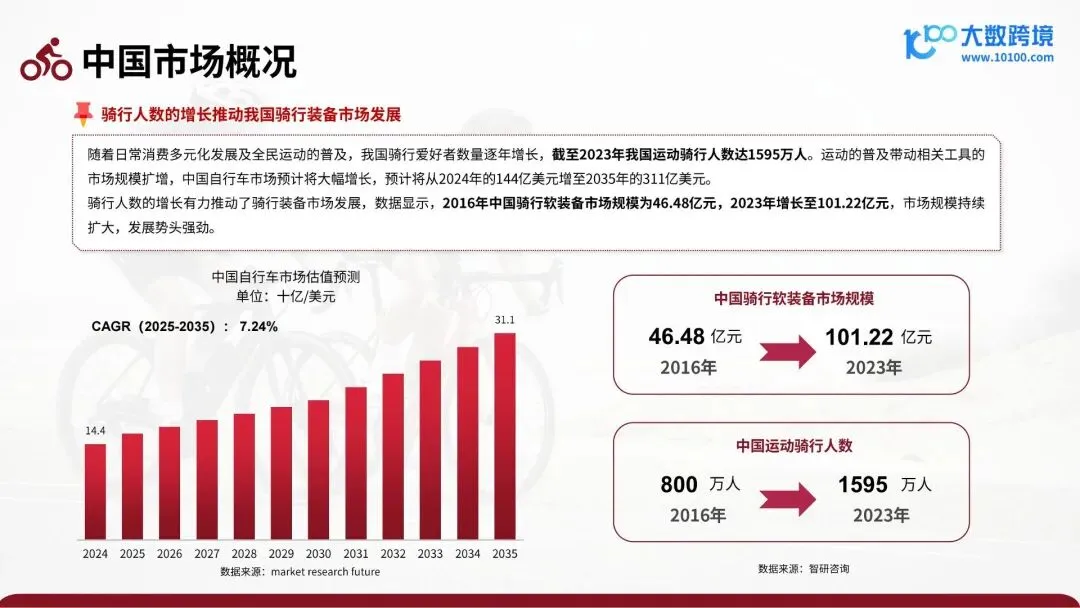

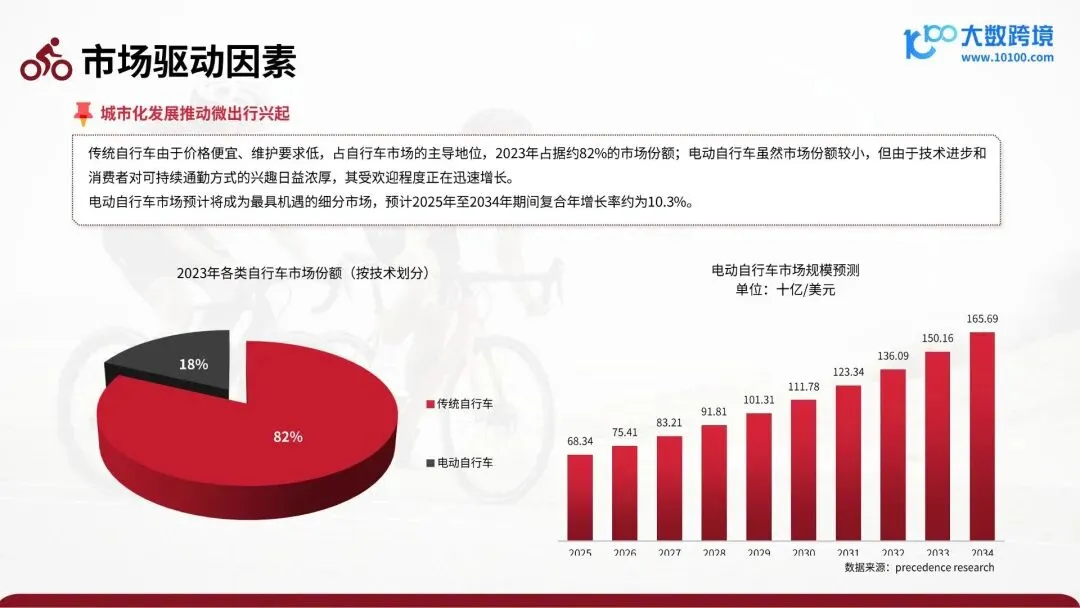

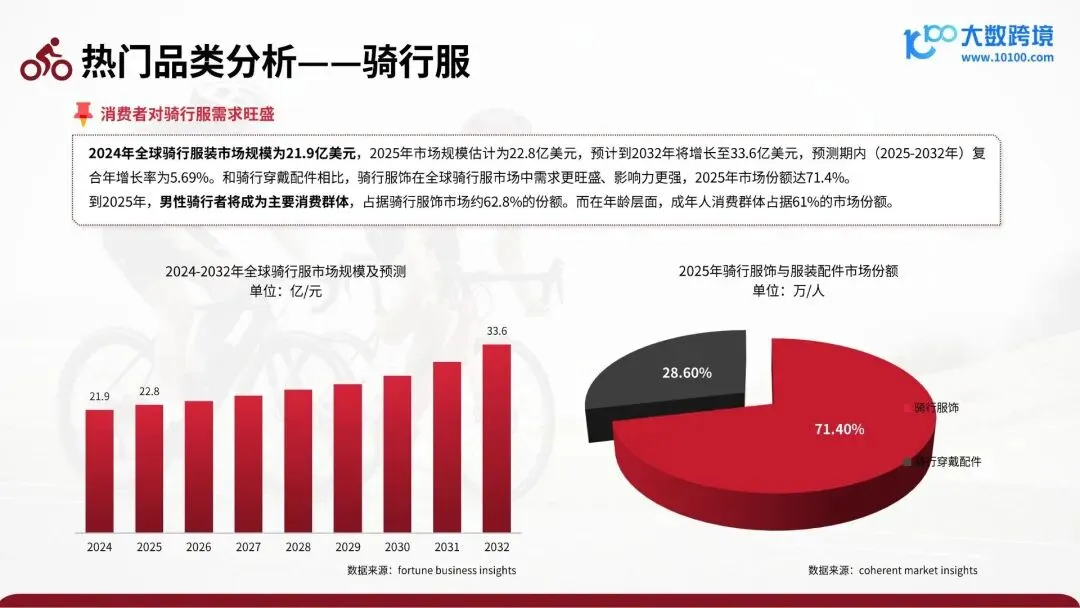

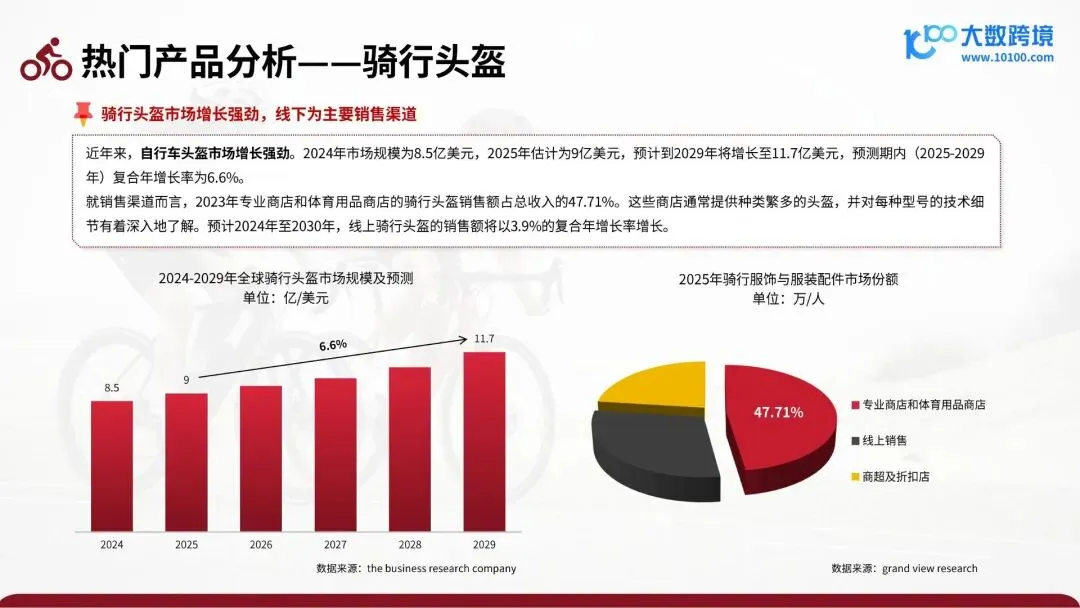

全球市场持续扩容,中国供应链与消费需求双轮驱动。全球骑行配件市场 2025 年规模 127 亿美元,线下渠道占比 53.9%,线上渠道增速迅猛;中国市场同步增长,2024 年自行车市场规模 144 亿美元,2035 年预计达 311 亿美元(CAGR 7.24%),骑行软装备市场 2023 年达 101.22 亿元。驱动因素包括健康意识提升、城市微出行兴起、电动自行车普及(2025-2034 年 CAGR 10.3%)及社交媒体话题带动(TikTok#cycling 话题 280 万条视频)。 区域市场差异显著,亚太、欧洲、北美成核心阵地。亚太地区以 34.7% 的市场份额领跑,中国、日本等国经济发展与共享单车普及为主要动力;欧洲占比 28.4%,依托深厚骑行文化,对高品质装备需求稳定;北美占比 22.9%,电动自行车与新兴骑行方式推动增长。拉丁美洲(8%)、中东及非洲(6%)虽起步较晚,但城市化与政策支持下潜力释放。不同区域偏好分化:欧洲重专业性能与环保,北美偏技术创新,中国注重新价比与品牌认同。 消费群体分层明确,实用通勤者与专业骑行者为核心。实用通勤者(城市上班族)优先关注安全与场景适配,高亮度车灯、反光装备、坚固车锁需求突出,偏好高性价比产品;专业骑行者(25-40 岁男性为主)追求竞技性能,空气动力学头盔、碳纤维锁鞋、GPS 码表等是核心装备,品牌忠诚度高。同时,消费群体向全年龄段拓展,18-30 岁占比 42.94%,中老年群体参与度提升,对安全、舒适需求更突出。 热门品类表现亮眼,头盔与骑行服成出海核心品类。骑行服 2025 年市场规模 22.8 亿美元,2032 年预计达 33.6 亿美元(CAGR 5.69%),男性消费群体占比 62.8%,成年人占比 61%;骑行头盔 2025 年规模 9 亿美元,2029 年预计达 11.7 亿美元(CAGR 6.6%),线下专业商店占比 47.71%,线上渠道增速 3.9%。此外,车锁、运动相机、水壶架等配件需求随骑行场景拓展持续增长。 中国企业出海优势与挑战并存,技术与品牌成破局关键。优势在于完整产业链(从面料到电子元件)、成本与效率优势,及电动自行车兴起带来的新增量;挑战包括海外品牌认知壁垒、审美差异、巨头生态垄断及社群营销门槛高。发展趋势指向技术融合(智能头盔、传感器集成)、定制化(身体数据驱动设计)、场景化(城市通勤 / 长途探险套装),成功品牌需结合区域偏好优化产品,通过跨境电商与本地化渠道联动拓展市场。

报告正文

完整版报告已上传至星球,扫码加入星球查看完整报告

加入星球,获取30000+完整报告集

— 每天进步一点点 —

报告内容来源于网络,报告版权归原撰写发布机构所有

如有侵权,请联系我们删除

⬇️点击阅读原文,获取报告