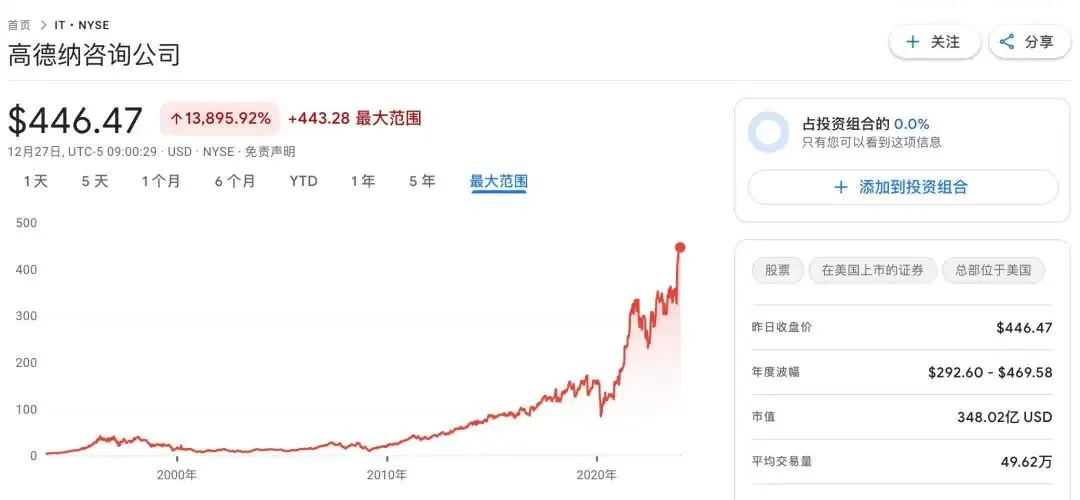

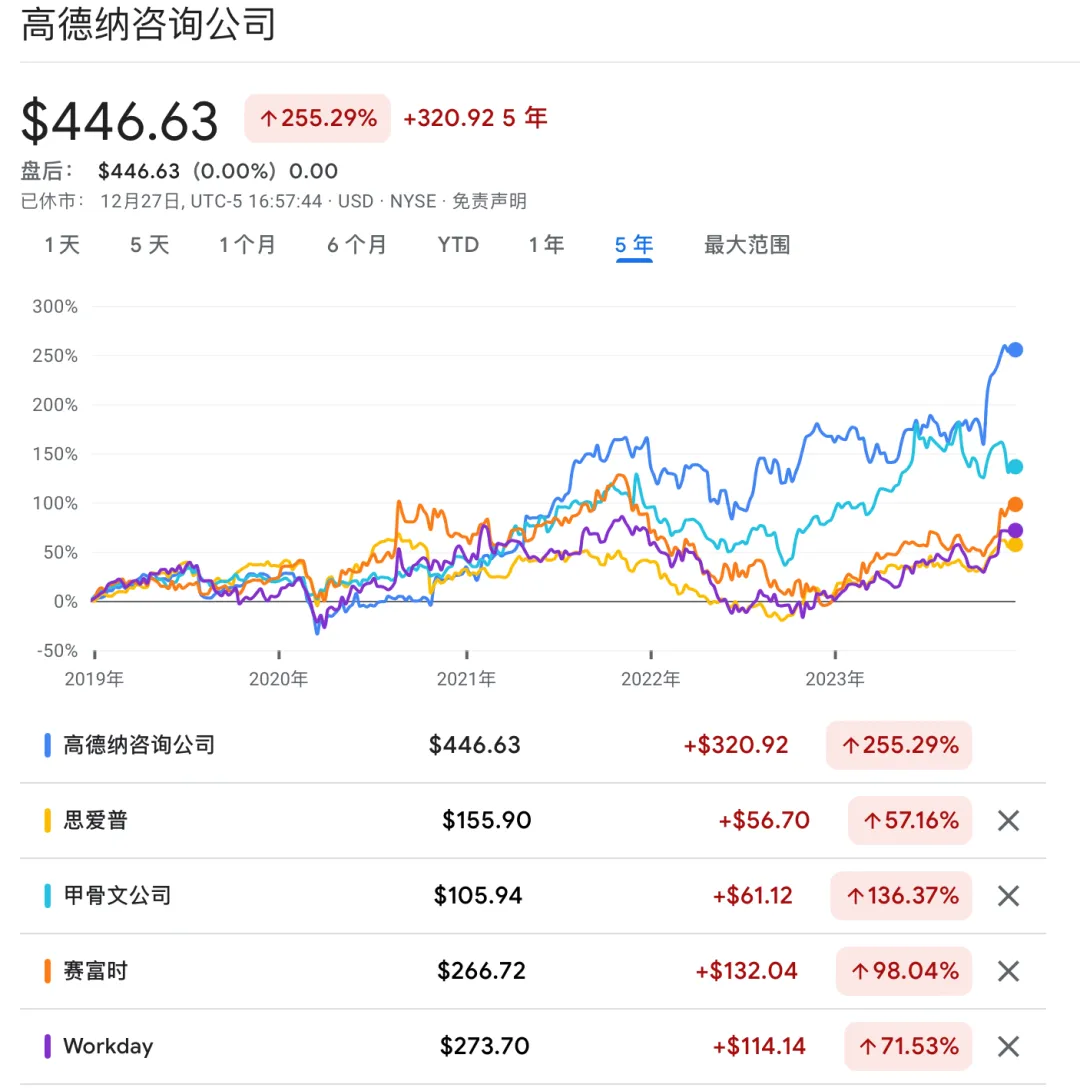

最近这几天,分析研究和咨询公司加德纳(Gartner)的股价创了新高,股价达到了 450 美元,市值达到350 亿美元。公司年营收55 亿美元,净利润 8 亿美元,净利润率15%,员工人数 20000 人。

在企业IT领域里,Gartner这个名字应该是无人不知、无人不晓,它提供的IT 行业研究报告对于大企业CIO、咨询顾问等开展IT战略决策、供应商选型、市场采购等起到了重要的决策支持作用,而那些企业级IT产品和服务的厂商们,都以能够进入到Gartner 的研究视野和评测清单为荣。作为一家提供研究分析的公司,企业IT分析是Gartner的核心业务,除此之外,它的业务扩展还到了 IT 之外的供应链、营销、人力资源、财务等各个企业职能领域的研究分析。

Gartner是销售市场情报(market intelligence)及相关知识的人头生意(people business),应该算是咨询行业;但是,它不是做项目或者做外包的咨询服务模式,而是用会员制、订阅制的方式来卖报告,这种商业模式是咨询行业的一个分支,称为“行业分析公司”(analyst firm),它既有管理咨询公司卖顾问、做项目的业务特点,也有一些媒体出版公司和市场研究公司的业务特点。

它的运作核心基础是由专业的行业分析师(industry analyst)就特定的课题写作行业分析报告,交付服务并获取收入的方式包括:

- 标准化研究报告,通常是年度订阅费,在订阅范围内查阅各种报告

- 企业建议(advisory),包括,回答用户问询的面对面解读报告观点、参加企业会议提供建议

- 项目型咨询(consulting),定制化的咨询项目,例如帮助制定职能战略、确定采购选型、降低开支成本等

- 活动会议,包括大型行业论坛、小型圆桌会等

在客户方面,分析公司既可以侧重于服务于卖方(即市场供应商端,这些厂商的战略、市场研究、市场情报等部门),也可以侧重服务于买方(即购买产品或服务的大企业方的高管和相关职能领导),还可以服务市场中介方(例如咨询机构、投资机构)。由于分析公司的知识权威来自于其客观性、中立性,从商业伦理上说,不能“吃完原告又吃被告”,因而分析公司会定位于“卖方服务”或者“买方服务”。无论哪种模式,分析公司都要跟买方和卖方同时保持良好关系,我在《IT行业腐败 | 有没有靠谱的行业研究机构》文中做过分析。我理解 Gartner 是明确定位于买方服务模式的。

分析行业产生是从为计算机、电信、互联网服务等科技行业(一般称为 TMT)提供服务开始的, Gartner 是这个行业的开创者,90 年代随着PC、企业软件、互联网的兴起而快速发展,当时三大分析公司是Gartner、IDC 和 Yankee,在dotcom 泡沫破灭后,行业经历了洗牌,今天代表性公司是 Gartner、IDC 和 Forrester,而 Gartner 的业务规模一枝独秀,远超其他家,业务范围也从 IT 延伸到其他职能领域。

Gartner的发展历程可以分为两个阶段:创始人阶段和职业经理人阶段,以 2004 年为分界线。

Gartner最早叫Gartner Group, Inc., 由Gideon Gartner于1979年创立,作为信息技术(IT)领域的研究和分析提供商,专门提供有关IBM及其产品的信息。Gideon Gartner 1935 年出生于一个东欧犹太人家庭,30 年代末全家辗转到纽约定居,他从小学业优异,而且是一位出色的钢琴和圆号演奏家。1956 年 Gartner 从 MIT 的机械工程专业本科毕业,几年后又从 MIT 获得了 MBA 学位。随后他成为了美国军方 ERP系统外包商的程序员,后来加入了 IBM 的市场情报部门。1969 年,他创建了自己的公司提供计算机行业动态的媒体出版。

1970年 Gartner 进入到了华尔街 的投行,专门为投资者提供计算机行业的市场分析,在整个 70年代,Gartner 被认为是TMT领域内最杰出的行业分析师。

1979年 Gartner 和投资者创立了自己的分析公司,服务对象从当时分析行业关注的乙方厂商端,转移到甲方(大企业、政府机构)以及投资公司、咨询公司等中介方,Gartner相信分析师写报告,一定要观点鲜明、具有煽动性,才能让用户觉得物有所值。80 年代中期,随着科技风险资本的兴起,Gartner 是最早进行风险资本融资的分析公司,在资本的支持下,大量扩张销售队伍,这奠定了它今天这种靠大量销售人员卖会员的商业模式。

Gartner创业之初参考了 IBM 租赁销售的商业模式,关注在客户总体合同金额(total contract value,在IBM也叫 TCV)的增长,而非简单的续约,分析师和销售人员的薪酬皆跟一个客户的循环营收(recurring revenue)的增长挂钩。直到今天,“基于增长”也是 Gartner公司在资本市场上的主要卖点,这其实是 SaaS 公司的核心收入和利润模式——很多人把 SaaS 的商业模式理解成订阅模式,殊不知SaaS商业的精髓不是订阅,而是增长,参见我写的《SaaS推动中国企业软件行业革命 | 向用户价值型商业模式转型》。

Gartner公司早期主要做 IBM 的产品分析,由于分析师很是IBM 前员工,1983 年它甚至被 IBM公司诉讼泄露了其商业秘密。不过当时 IBM 自己就是 Gartner 最主要的合作伙伴,为 Gartner 提供信息。早期 Gartner 也提供TMT证券投资分析、TMT 行业咨询等业务,后来这些业务都分拆出去,专注在分析报告业务上。

80年代末期,希望进入到管理咨询行业的广告公司盛世长城(Saatchi & Saatchi)收购了 Gartner(参见我写的《1988年咨询行业 | 广告公司做咨询,咨询公司做IT的迷途》),不过两年后,这家广告公司转型的咨询公司的努力没有成功,Gideon Gartner在信息服务公司邓白氏(Dun & Bradstreet's ,简称D&B)等投资人的帮助下又把 Gartner 给买回来了。1993 年 Gartner 再次重新上市,创始人Gideon Gartner 卖掉了自己所有股份离开了公司,专心做天使投资,并且在纽约的爱乐交响乐团里当钢琴手、吹圆号直到 85 岁去世。

90年代后期,Gartner 的大股东是邓白氏,属于邓白氏的 IT 服务业务板块高知特(Cognizant)的兄弟公司,经过一系列并购,Gartner 成为了 TMT 研究行业的领头羊,年营收数亿美元,员工达到几千人规模。

2004年 Gartner 公司迎来了新 CEO Eugene A. Hall,这位 CEO 带领 Gartner 取得了辉煌成功,在他担任 CEO 的 19 年,Gartner 业务增长了 6倍,股价上涨了 30 倍,而同期股票指数上涨了不到 5 倍,更难能可贵的是,这个经营业绩主要是靠公司核心业务的有机增长而非并购达成的。

Hall先生是公司创始人的麻省理工学院校友,从 MIT 毕业后,Hall加入了麦肯锡做咨询顾问,期间从哈佛商学院获得了 MBA,在麦肯锡工作十六年后,1998 年 Hall 加入了人力资源外包服务公司 ADP担任雇主服务业务的总裁。

Gartner在过去几年的市场拓展努力主要包括:

-2009 年,收购了供应链研究机构 AMR Research,进入到供应链的行业分析领域

-2012 年,有机增长进入到了市场营销的行业分析领域

-2014-2015 年,随着数字化营销兴起,收购了一系列小型数字化营销机构,为中小企业提供数字化营销服务

-2017 年,以 26 亿美元收购了主要面向金融机构,在财务、人力资源、IT、销售、营销、研发等职能领域,提供基于订阅模式的最佳实践研究、标杆对标、决策支持的CEB公司,CEB 被认为是 “用SaaS 模式提供咨询服务”的先驱质疑。

Gartner的商业模式简单说就是 SaaS 模式的咨询,这是一种极佳的财务模型:

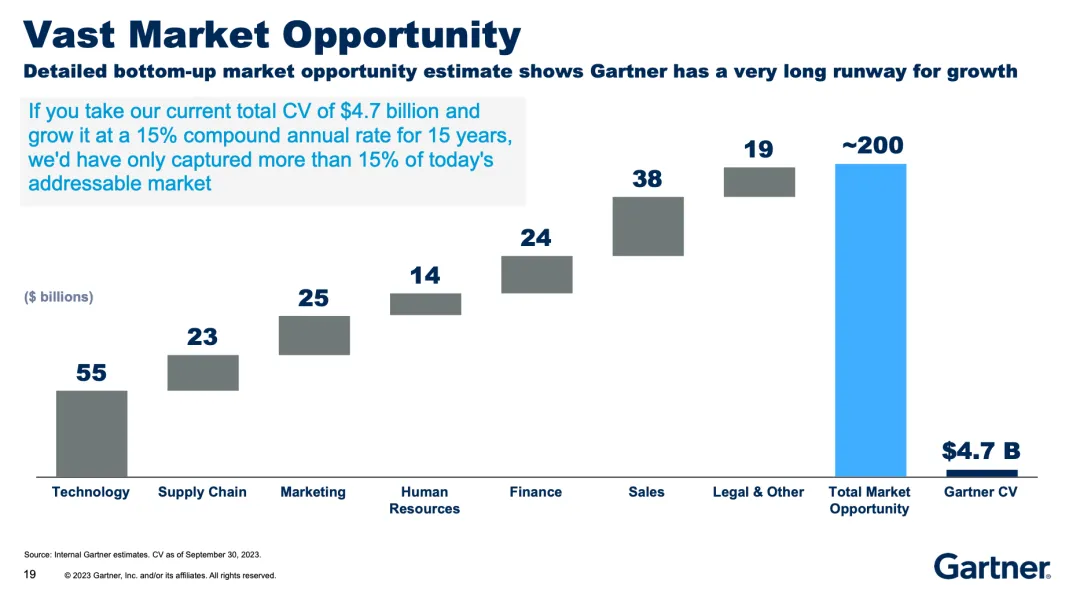

-Gartner 战略定位是:提供可操作的、客观的见解,推动组织在关键任务优先级上做出更明智的决策,取得更强的绩效(Gartner delivers actionable, objective insight that drives smarter decisions and stronger performance on an organization's mission-critical priorities ),市场成长空间巨大——SaaS模式咨询的行业分析市场的总容量约为 2000 亿美元,包括 IT、供应链、营销、销售、人力资源等,Gartner 目前只捕获到 15%

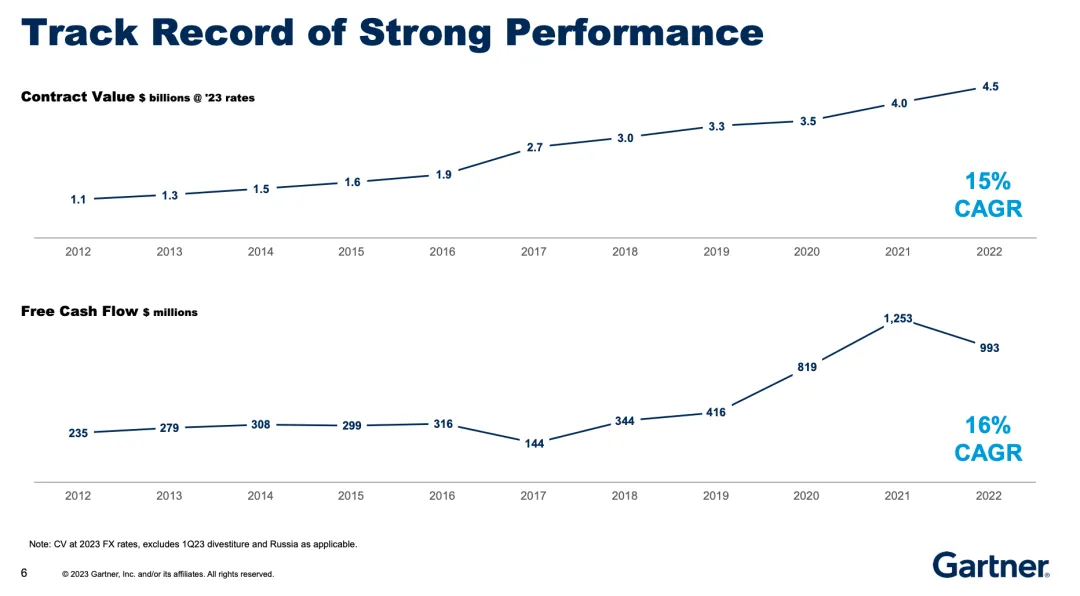

- 过去十年保持双位数增长,年均复合增长率达到了 15%

- 基于订阅的重复性收入(recurring revenue)占公司营收的 70% 以上,而研究分析业务中,订阅模式收入占 90% 以上。

-由于订阅业务是先收现金会员费,后提供服务,因而能带来大量自由现金流,Gartner 的年自由现金流约 10亿美元, 年复合增长率为 16%。

-产品型服务利润丰厚,公司主流业务是研究分析,其贡献毛利率为 75% 左右。

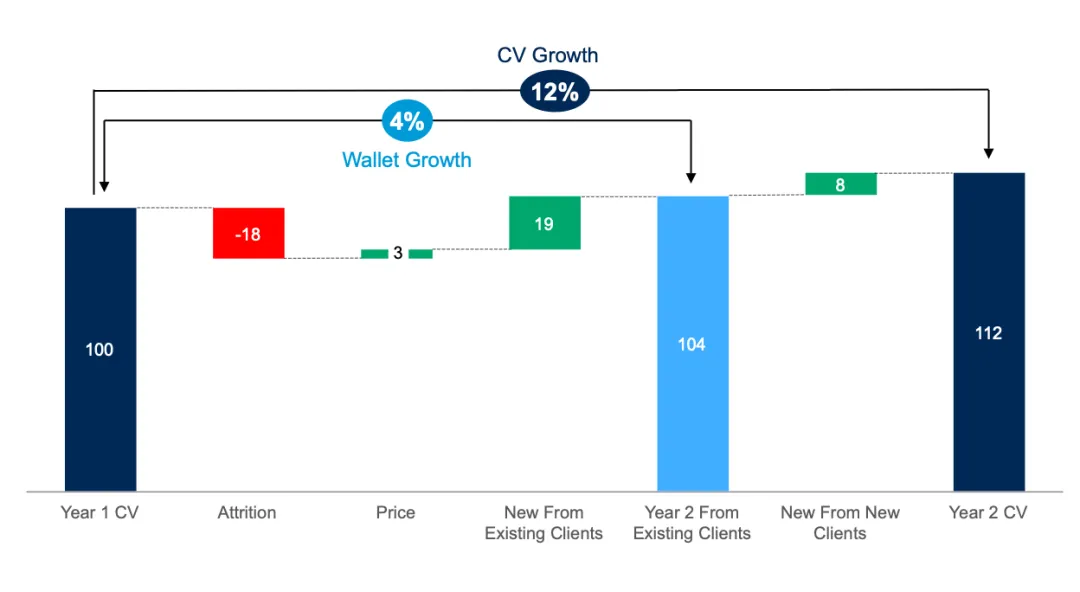

-订阅服务的增长模型是:假定第一年合同是 100,每年 18% 流失率,3% 价格增长,19% 在老客户上的收入增长,因而老客户增长 4%,称为钱包份额增长(wallet growth),同时新客户增长 8%,总增长率为 12%。

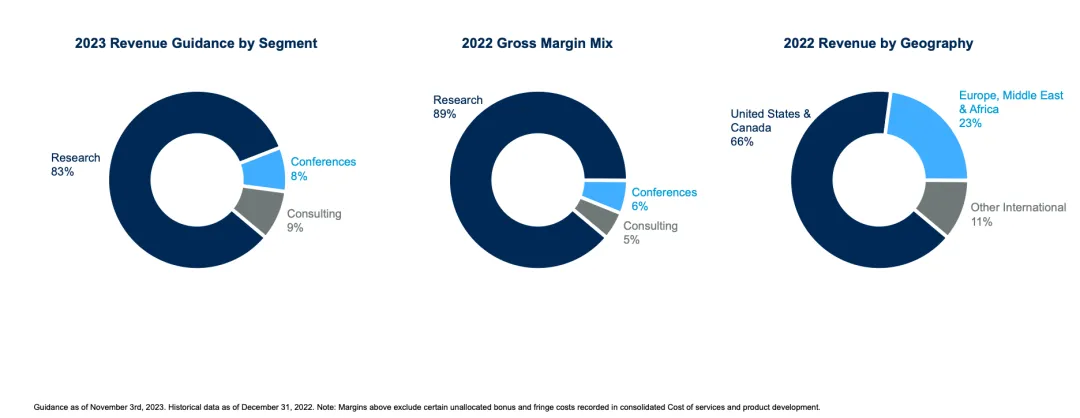

-除了研究业务,Gartner 还有会议业务(贡献了8% 营收和 6% 利润,贡献毛利率约45%)和咨询业务(贡献了 9% 营收和 5% 利润,贡献毛利率约35%)。Gartner 的营收 66% 来自北美,23% 来自欧洲中东,11% 来自其他国际地区。

Gartner的客户服务价值链分为:

-研究报告:以 IT 课题为主,涉及到各个职能领域的2200名分析师撰写分析报告;这些分析师在其领域里都有几十年经验、长期跟踪本专业课题开展报告写作;

-专家指导:根据客户征询,为客户提供专家参与的报告解读或者专题讨论,包括年度的客户交流会以及按需的研讨会,这些提供指导的专家不一定是写作报告的分析师,而大多数是在咨询领域以及甲方或乙方业界有长期实践经验的大咖,例如咨询公司合伙人、退休的大企业CIO等;

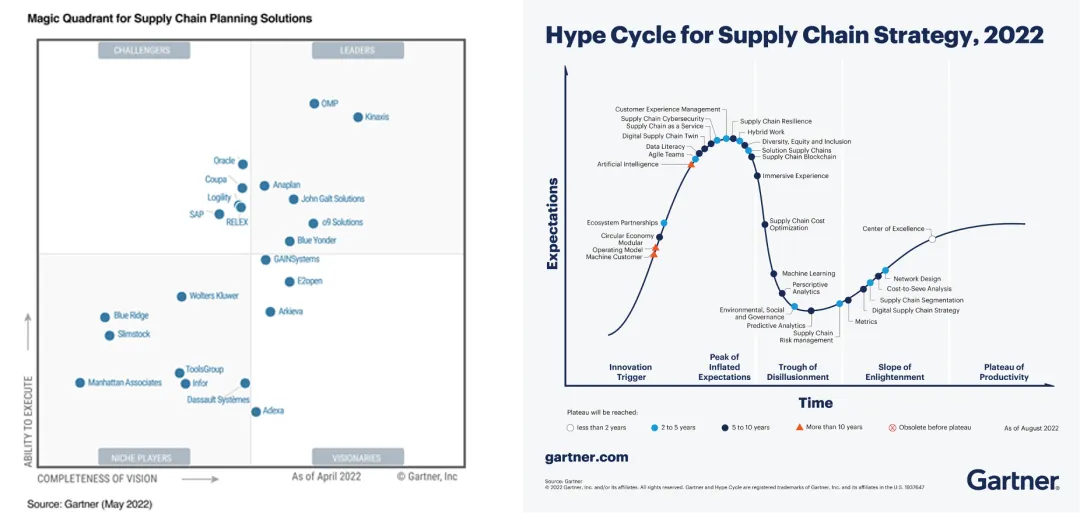

-评测和对标工具:在 IT 领域,提供几十个课题、扫描上千家行业供应商的市场评测,最有名的评测模型就是魔力象限图和技术风潮图:

-同行社区:组织企业各个职能高管,例如 CIO、供应链总监的社区交流

-会议服务:每年组织 20 多次大型行业会议,平均每场会议参加人数 3000 人,以及 300 多次高管圆桌会,

-咨询项目:对企业的 IT 战略、选型招标、供应商评估等定制化需求,提供项目型咨询,每年开展 2500 个咨询项目,算下来每个咨询项目平均金额约为 18 万美元。

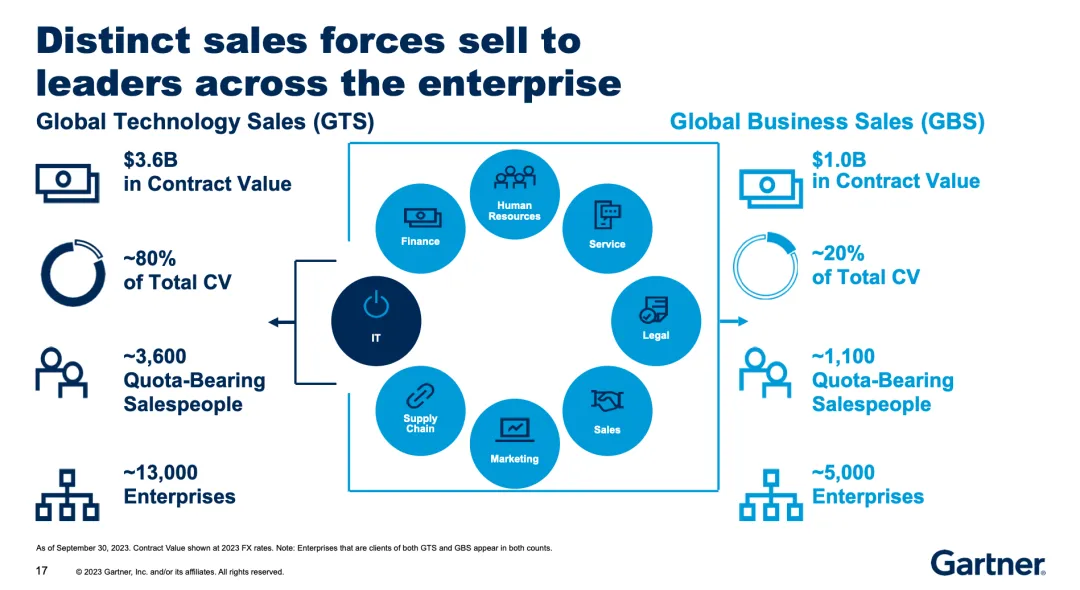

Gartner的核心研究报告业务非常强调销售卓越,销售组织分为IT 相关内容(称为 GTS)和其他业务内容(称为 GBS),有意思的是这两个名词缩写跟 IBM 服务的两个事业部的缩写一模一样,前者占80%的合同额,背指标的销售人员多达 3600 人,人均销售指标一百万美元,客均年度合同额为27.5万美元:

总结来说,Gartner就是面向大型企业客户、用SaaS 模式干咨询,这种商业模式在过去五年在资本市场上的表现甚至超过了大多数大型企业SaaS 厂商:

咨询行业这种纯粹卖人头的生意,向来不被投资人看好,其实不是咨询的商业模式不好,而是看该怎么做这个生意。

中国知识付费商业模式在 ToC 领域中已经试验成功,无论是“得到”平台,还是罗胖、刘润等知识网红,都已经被市场验证,ToB 领域的知识付费,Gartner无疑是中国企业家们梦想的目标。

本文Gartner信息来自其投资者说明,链接是:https://investor.gartner.com/static-files/db1e8f6c-d0e5-4ce2-a277-66e97e2308c9

其他相关文章:

服务行业 ERP | 专业服务自动化 (PSA)跑道里还没有中国公司在跑