本文由MedLeaves团队原创,欢迎分享,转载需授权

第207期· 行业研究

作者

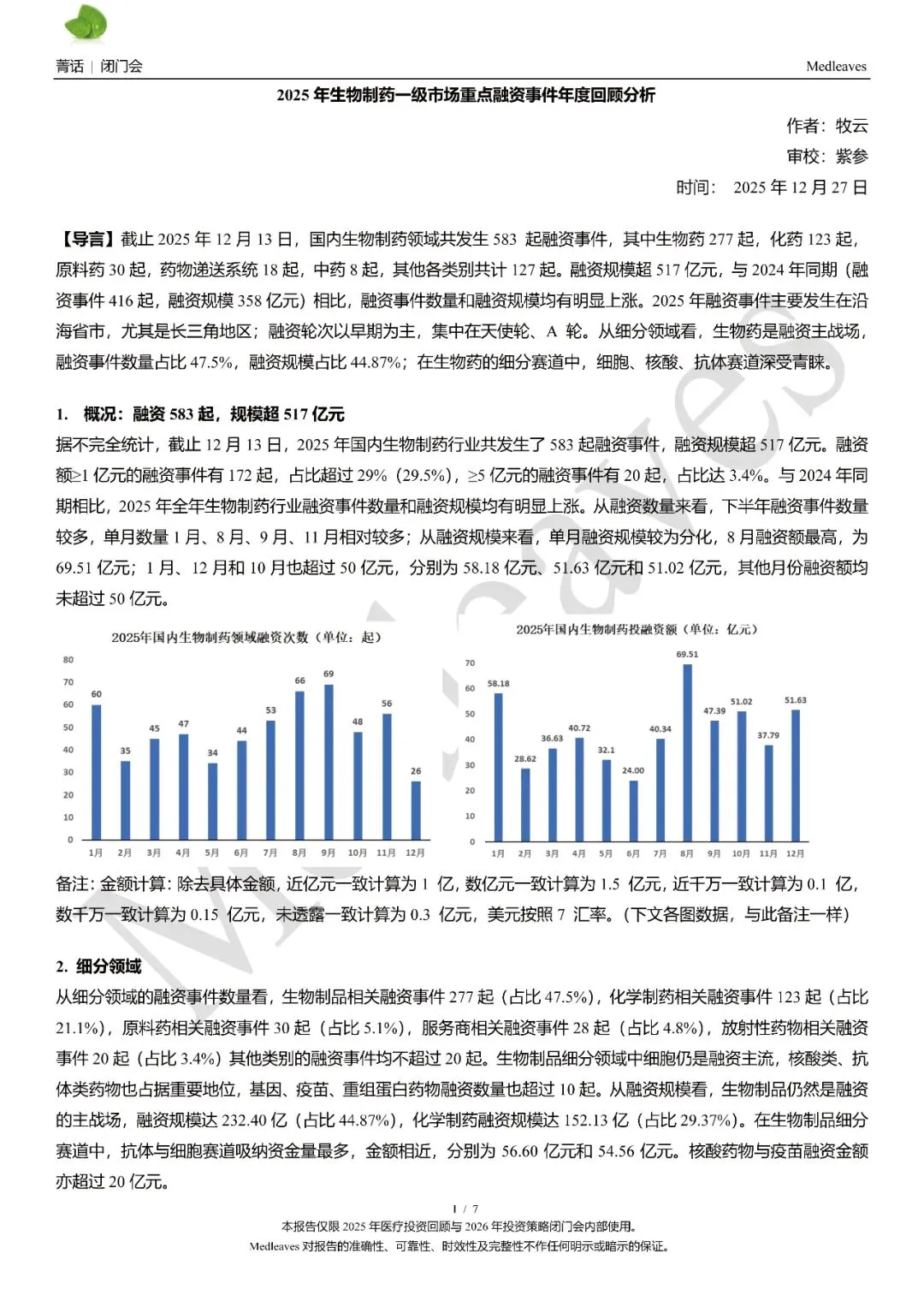

1. 概况:融资583起,规模超517亿元

据不完全统计,截止12月13日,2025年国内生物制药行业共发生了583起融资事件,融资规模超517亿元。融资额≥1亿元的融资事件有172起,占比超过29%(29.5%),≥5亿元的融资事件有20起,占比达3.4%。与2024年同期相比,2025年全年生物制药行业融资事件数量和融资规模均有明显上涨。从融资数量来看,下半年融资事件数量较多,单月数量1月、8月、9月、11月相对较多;从融资规模来看,单月融资规模较为分化,8月融资额最高,为69.51亿元;1月、12月和10月也超过50亿元,分别为58.18亿元、51.63亿元和51.02亿元,其他月份融资额均未超过50亿元。

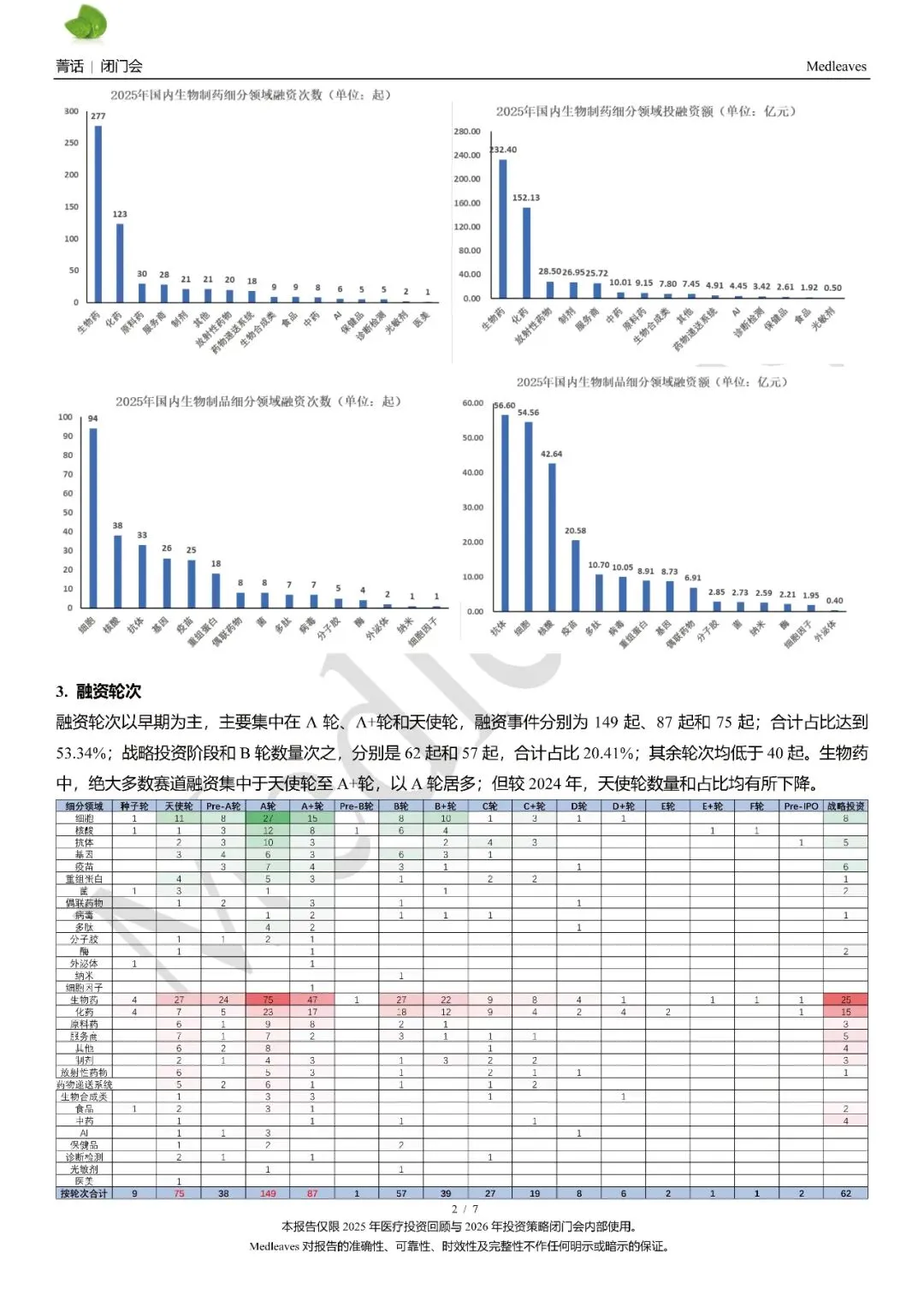

2. 细分领域

从细分领域的融资事件数量看,生物制品相关融资事件277起(占比47.5%),化学制药相关融资事件123起(占比21.1%),原料药相关融资事件30起(占比5.1%),服务商相关融资事件28起(占比4.8%),放射性药物相关融资事件20起(占比3.4%)其他类别的融资事件均不超过20起。生物制品细分领域中细胞仍是融资主流,核酸类、抗体类药物也占据重要地位,基因、疫苗、重组蛋白药物融资数量也超过10起。从融资规模看,生物制品仍然是融资的主战场,融资规模达232.40亿(占比44.87%),化学制药融资规模达152.13亿(占比29.37%)。在生物制品细分赛道中,抗体与细胞赛道吸纳资金量最多,金额相近,分别为56.60亿元和54.56亿元。核酸药物与疫苗融资金额亦超过20亿元。

3. 融资轮次

融资轮次以早期为主,主要集中在A轮、A+轮和天使轮,融资事件分别为149起、87起和75起;合计占比达到53.34%;战略投资阶段和B轮数量次之,分别是62起和57起,合计占比20.41%;其余轮次均低于40起。生物药中,绝大多数赛道融资集中于天使轮至A+轮,以A轮居多;但较2024年,天使轮数量和占比均有所下降。

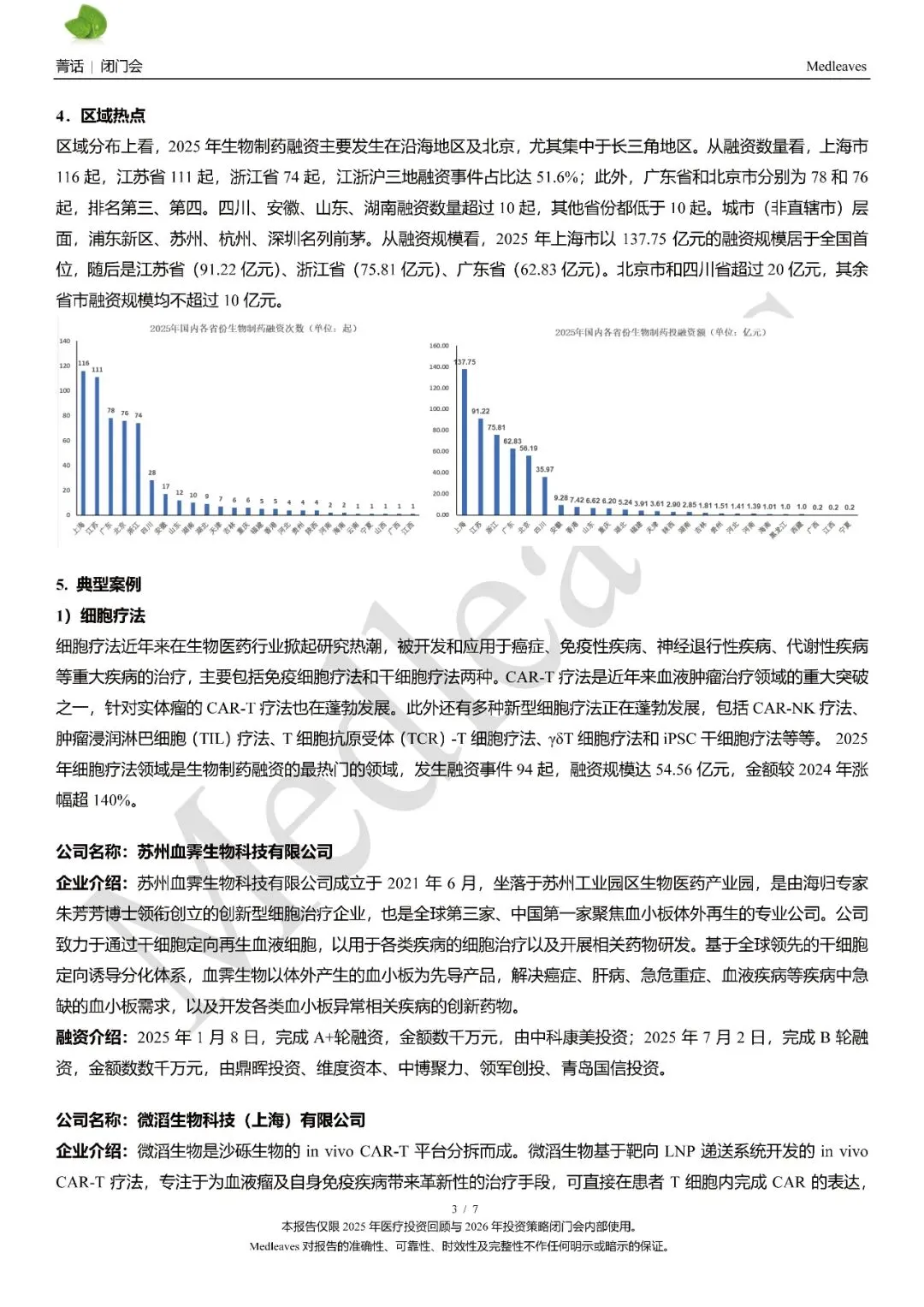

4.区域热点

区域分布上看,2025年生物制药融资主要发生在沿海地区及北京,尤其集中于长三角地区。从融资数量看,上海市116起,江苏省111起,浙江省74起,江浙沪三地融资事件占比达51.6%;此外,广东省和北京市分别为78和76起,排名第三、第四。四川、安徽、山东、湖南融资数量超过10起,其他省份都低于10起。城市(非直辖市)层面,浦东新区、苏州、杭州、深圳名列前茅。从融资规模看,2025年上海市以137.75亿元的融资规模居于全国首位,随后是江苏省(91.22亿元)、浙江省(75.81亿元)、广东省(62.83亿元)。北京市和四川省超过20亿元,其余省市融资规模均不超过10亿元。

获取更多信息,请阅读下面原文

免责声明

本订阅号(微信号:Medleaves),聚焦医疗健康领域时事热点的非营利性公益组织,发布的内容仅供对医疗行业感兴趣的读者学习。Medleaves对本订阅号所载资料的准确性、可靠性、时效性及完整性不作任何明示或暗示的保证。

本订阅号发布的内容仅为Medleaves所有。未经Medleaves事先书面许可,任何机构和/或个人不得以任何形式转发、翻版、复制、发布或引用本订阅号发布的全部或部分内容,亦不得从未经Medleaves书面授权的任何机构、个人或其运营的媒体平台接收、翻版、复制或引用本订阅号发布的全部或部分内容。

MedLeaves

作者:牧云

责编:岚山

审校:紫参