导读:

从下辖各市经济情况看,山东省内沿海三市青岛市、烟台市、潍坊市和省会城市济南市经济实力较强,其中青岛市作为计划单列市、经济实力在省内排名首位;对采矿业、钢铁等传统产业依赖度较高的日照市、莱芜市经济实力偏弱,在省内排名垫后;除上述各市外,山东省其他地区经济发展相对较为均衡。

实战培训:【2017年不良资产市场向何处演绎?如何抓住本轮不良资产的机会?】

12月24—25日·青岛站·不良资产实战培训,咨询电话13811062173或长按添加下方二维码:

来源:新世纪评级 xsjrating 较原文有删减

作为我国重要的农业、工业生产基地,山东省经济总量规模大,在全国排名前列,但人口众多,人均地区生产总值排名相对靠后。经济发展主要依赖第二产业,国有及国有控股工业企业成分占比相对较高,近年来第三产业发展稳中有进;但仍面临外贸走弱、产业结构转型升级等压力。

本部分略···

得益于经济发展,山东省可支配财力不断增强;一般公共预算收入在可支配财力中占比较大,但与经济总量相比,规模仍较小,单位地区生产总值形成财政收入的能力相对较差;政府性基金预算收入主要来自国有土地使用权出让收入,对可支配财力形成了重要补充,近年来波动较大。

近年来,山东省可支配财力[3]持续增长,2013-2015年分别为1.19万亿元、1.28万亿元和1.48万亿元,其中一般公共预算收入总计占可支配财力的比重分别为62.55%、62.37%和71.80%,处于较高水平。整体看,山东省可支配财力稳定性较好。同期,山东省省本级可支配财力分别为0.30万亿元、0.32万亿元和0.53万亿元,其中上级补助收入分别为0.22万亿元、0.23万亿元和0.21万亿元。整体看,山东省省本级可支配财力对上级补助的依赖度高。

山东省一般公共预算收入在全国处于较高水平,近年来保持较快增长,但增速有所放缓。2013-2015年,山东省一般公共预算收入分别为0.46万亿元、0.50万亿元和0.55万亿元,同比分别增长12.33%、10.24%和10.00%;其中税收收入分别为0.35万亿元、0.40万亿元和0.42万亿元,占一般公共预算收入的比重均超过76%,处于较高水平。整体看,山东省一般公共预算收入持续性和质量较好。此外,国家对于山东省的财政补助力度较大,对一般公共预算收入总计亦形成了较有力的支撑,2013-2015年山东省上级补助收入分别为0.20万亿元、0.20万亿元亿元和0.22万亿元。考虑到上年结余及调入资金等因素后,2013-2015年山东省一般公共预算收入总计分别为0.74万亿元、0.80万亿元和1.06万亿元。

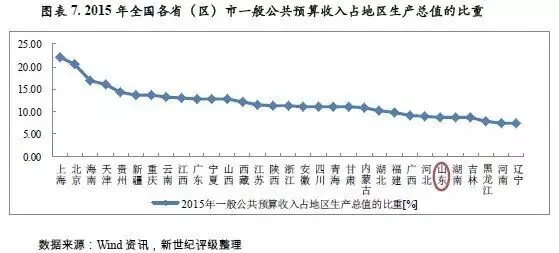

与经济总量相比,山东省一般公共预算收入占地区生产总值的比重较低,2013-2015年分别为8.34%、8.46%和8.78%。2015年,山东省一般公共预算收入占地区生产总值的比重位列全国各省(区)市第26位,排名靠后,单位地区生产总值形成财政收入的能力相对较差。

山东省一般公共预算支出主要集中于教育、农林水事务、社会保障和就业、城乡社区事务和医疗卫生等领域,2013-2015年一般公共预算支出分别为0.67万亿元、0.72万亿元和0.78万亿元,同比分别增长13.28%、7.30%和14.95%,其中上述5个领域支出合计分别为0.39万亿元、0.44万亿元和0.52万亿元,占一般公共预算支出的比重均超过58%。同期,山东省一般公共预算自给率[6]分别为68.17%、70.04%和67.02%,处于尚可水平。考虑到上级补助收入、上年结余、上解上级支出、结转下年支出等因素后,2013-2015年山东省全省一般公共预算收入总计和支出总计实现平衡。

山东省政府性基金预算收入主要来源于国有土地使用权出让收入,近年来受房地产市场景气度等因素影响有所波动。2013-2015年,山东省政府性基金预算收入分别为0.36万亿元、0.40万亿元和0.30万亿元,其中国有土地使用权出让收入分别为0.29万亿元、0.31万亿元和0.21万亿元,占政府性基金预算收入的比重均超过74%。考虑到上级补助收入、上年结余和调入资金等因素后,2013-2015年山东省政府性基金预算收入总计分别为0.44万亿元、0.48万亿元和0.41万亿元。

从政府性基金预算支出情况看,2013-2015年山东省政府性基金预算支出分别为0.37万亿元、0.40万亿元和0.31万亿元,基本能够被政府性基金预算收入所覆盖。同期,山东省城乡社区事务支出分别为0.33万亿元、0.36万亿元和0.28万亿元,占政府性基金预算支出的比重均超过88%。考虑到上解上级支出、调出资金及年终结余等因素后,2013-2015年山东省政府性基金预算支出总计和收入总计实现平衡,且有一定结余。2013-2015年,山东省政府性基金预算年终结余分别为675.57亿元、723.84亿元和410.54亿元。

山东省地方政府性债务主要集中于市县级,地方政府债务余额规模大,在全国排名前列;但较强的经济和财政实力为债务偿付提供了较高保障,偿债压力相对较小,债务风险总体可控。

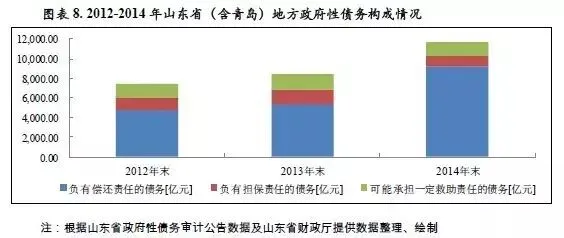

根据山东省财政厅提供的数据,截至2014年末山东省(含青岛)地方政府性债务总额为1.17万亿元[7],与2014年可支配财力(1.28万亿元)相比,债务风险总体可控;其中政府负有偿还责任的债务余额为9252.8亿元,位列全国各省(区)市第2位,排名靠前,较2013年末增加3865.52亿元,占地方政府性债务总额的比重为79.01%;负有担保责任的债务余额和可能承担一定救助责任的债务余额分别为1089.1亿元和1368.7亿元,较2013年末分别减少356.76亿元和218.93亿元。

以地方政府债务余额与一般公共预算收入规模相对比,2014年末山东省地方政府债务余额是其2015年一般公共预算收入的1.67倍,位列全国各省(区)市第21位,处于相对较低水平;同期末,贵州省、青海省、辽宁省、云南省、广西壮族自治区和内蒙古自治区地方政府债务余额分别是其2015年一般公共预算收入的5.84倍、4.42倍、4.13倍、3.32倍、2.83倍和2.79倍,位列全国各省(区)市前六。

从举债主体所在地方政府层级来看(含青岛),2014年末山东省省本级、市本级、县级的债务比重分别为10.25%、42.77%和46.98%,其中省本级债务占比较2013年6月末下降4.37个百分点,债务进一步向市县级集中。从各层级债务结构看,市本级和县级债务以政府负有偿还责任的债务为主,省本级债务以负有担保责任的债务为主。

从地方政府性债务举债主体来看(含青岛),2014年末山东省融资平台公司、经费补助事业单位、政府部门和机构、国有独资或控股企业、其他主体分别举借债务5343.50亿元、1940.20亿元、2856.00亿元、1283.70亿元和287.20亿元。其中,融资平台公司政府性债务占比45.63%,是政府性债务的主要举债主体。

从债务资金来源看(含青岛),银行贷款、发行债券、转贷债务、非银行金融机构融资、供应商应付款是山东省政府性债务的主要来源,2014年末分别为5378.30亿元、1338.60亿元、842.70亿元、883.80亿元、1876.50亿元。

根据《关于2015年山东省地方政府债务限额及省级预算调整方案的报告》,山东省2015年度地方政府债务限额为9533.8亿元(含青岛市地方政府债务限额1090.6亿元),具体构成为山东省经清理甄别确认的截至2014年末政府负有偿还责任的债务余额9252.8亿元,以及2015年新增债务限额281亿元。

青岛市1986年10月获国务院批准成为计划单列市,并获得相当于省一级的经济管理权限。截至2014年末,青岛市地方政府性债务余额为1623.84亿元,其中负有偿还责任的债务余额为1047.59亿元,占地方政府性债务总额的比重为64.51%;负有担保责任的债务余额和可能承担一定救助责任的债务余额分别为106.76亿元和469.49亿元。扣除青岛市政府性债务余额后,2014年末山东省(不含青岛)政府性债务余额为1.01万亿元,其中负有偿还责任的债务余额为8205.21亿元,占地方政府性债务总额的比重为81.35%,全省(不含青岛)政府债务率为86.7%,处于尚可水平;负有担保责任的债务余额和可能承担一定救助责任的债务余额分别为982.34亿元和899.27亿元。

2015年以来,山东省地方政府债券发行规模较大,以置换债为主,有利于缓解市县级债务偿付压力,同时有助于减轻举债主体财务费用负担。

经全国人大、国务院批准,2015年财政部下达了6000亿元新增地方政府债券和3.2万亿元地方政府债券置换存量债务额度。根据财库〔2015〕102号,地方政府可采用定向承销方式在置换债券限额内发行一定额度地方债。2015年全年,全国34个省(区)市[8]完成公开和定向发行地方政府债券285支,发行金额合计3.84万亿元。

2015年,山东省(不含青岛)累计发行地方政府债券1994.00亿元,发行规模在全国34个已发债省(区)市中位列第4。其中公开发行规模为1675.20亿元(其中,1409.20亿元用于置换到期债务本金,266.00亿元为新增额度),定向发行规模为318.80亿元。按债券类别分,一般债券发行规模为1691.66亿元,专项债券发行规模为302.34亿元;按发行期限分,3年期发行规模为454.97亿元,5年期发行规模为633.80亿元,7年期发行规模为579.74亿元,10年期发行规模为325.49亿元。从发行利率来看,与前五日国债收益率均值相比,定向发行利差[9]区间为43~54BP,公开发行利率低于定向发行,公开发行利差区间为0~26BP。

2015年,青岛市累计发行地方政府债券227.00亿元,发行规模在全国34个已发债省(区)市中位列第32。其中公开发行规模为57.00亿元,全部为新增额度,定向发行规模为170.00亿元。按债券类别分,一般债券发行规模为178.19亿元,专项债券发行规模为48.81亿元;按发行期限分,3年期发行规模为17.82亿元,5年期发行规模为77.86亿元,7年期发行规模为63.22亿元,10年期发行规模为68.10亿元。从发行利率来看,与前五日国债收益率均值相比,定向发行利差区间为42~53BP,公开发行利率低于定向发行,公开发行利差区间为0~25BP。

2015年12月,财政部下发了财预[2015]225号文件,提出对地方政府债务实行限额管理,省级人民政府要严格按照限额举借地方政府债务。2016年1月,财政部下发了财库[2016]22号文件,重申了地方政府债务限额管理原则,并对2016年地方政府债券发行工作做出了指导意见。2016年前三季度,全国34个省(区)市发行了地方政府债券,发行支数合计259支,发行金额合计5.08万亿元。

2016年前三季度,山东省(不含青岛)累计发行地方政府债券3433.40亿元,发行规模在全国34个已发债省(区)市中位列首位。其中公开发行规模为2116.90亿元(其中,1527.50亿元用于置换到期债务本金,589.40亿元为新增额度),定向发行规模为1316.50亿元。按债券类别分,一般债券发行规模为1831.61亿元,专项债券发行规模为1601.79亿元;按发行期限分,3年期发行规模为686.67亿元,5年期发行规模为1030.02亿元,7年期发行规模为1030.02亿元,10年期发行规模为686.68亿元。从发行利率来看,与前五日国债收益率均值相比,定向发行利差区间为35~42BP,公开发行利率低于定向发行,公开发行利差区间为3~27BP。

2015年前三季度,青岛市累计发行地方政府债券305.40亿元,发行规模在全国34个已发债省(区)市中位列第32位。其中公开发行规模为78.00亿元,全部为新增额度,定向发行规模为227.40亿元。按债券类别分,一般债券发行规模为169.64亿元,专项债券发行规模为135.76亿元;按发行期限分,3年期发行规模为16.96亿元,5年期发行规模为118.77亿元,7年期发行规模为78.04亿元,10年期发行规模为91.62亿元。从发行利率来看,与前五日国债收益率均值相比,定向发行利差区间为37~44BP,公开发行利率低于定向发行,公开发行利差区间为15~25BP。

山东省下辖济南、青岛2个副省级市,以及淄博、枣庄、东营、烟台、潍坊、济宁、泰安、威海、日照、莱芜、临沂、德州、聊城、滨州、菏泽15个地级市。作为我国海岸线长度第四的省份,山东省全省海岸线全长约2531公里,有7个市为沿海城市[10]。目前,山东省已形成山东半岛蓝色经济区、省会城市群经济圈、西部经济隆起带、以及黄河三角洲高效生态经济区发展格局。其中,山东半岛蓝色经济区包括青岛、东营、烟台、潍坊、威海、日照6市及滨州市沾化区和无棣县;省会城市群经济圈包括济南、淄博、泰安、莱芜、德州、聊城、滨州7个市;西部经济隆起带包括枣庄、济宁、临沂、德州、聊城、菏泽6市及泰安市宁阳县和东阳县;黄河三角洲高效生态经济区包括东营、滨州两市及潍坊寒亭区、寿光市、昌邑市,德州乐陵市、庆云县,淄博高青县和烟台莱芜市。

从各经济区域的发展规划看,山东半岛蓝色经济区主要发展海洋经济、省会城市群经济圈主要依托省会城市优势带动周边地区发展、黄河三角洲高效生态经济区主要发展高效和循环经济、西部经济隆起带主要致力于打造能源化工、生物医药、机电制造、农产品加工、商贸物流等产业基地。2014年,山东半岛蓝色经济区和省会城市群经济圈对山东省经济增长的贡献率分别为46.64%和35.13%。2015年,中韩自贸区谈判完成,将威海市列为自由经济区,有望助推山东省经济更好发展。

从下辖各市经济情况看,山东省内沿海三市青岛市、烟台市、潍坊市和省会城市济南市经济实力较强,其中青岛市作为计划单列市、经济实力在省内排名首位;对采矿业、钢铁等传统产业依赖度较高的日照市、莱芜市经济实力偏弱,在省内排名垫后;除上述各市外,山东省其他地区经济发展相对较为均衡。

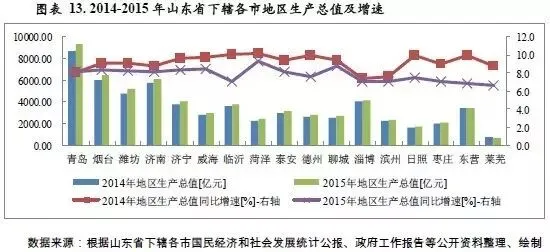

作为计划单列市,青岛市经济实力在山东省内位列首位,烟台市凭借良好的区位优势和快速发展的新兴工业、经济实力在省内位列第二,省会城市济南市经济实力位列第三,潍坊市近年来经济发展速度较快、经济实力在省内位列第四。以上四个城市2015年地区生产总值均超过0.50万亿元,其中青岛市地区生产总值规模较大,为0.93万亿元,占山东省地区生产总值的9.68%,同比增长8.1%。除济南市外,经济实力排名靠前的其他三市均处于半岛蓝色经济区内。

除以上四市外,山东省内各市地区生产总值大多处于0.20万亿元至0.42万亿元之间,经济实力从高到低排名依次为淄博市、济宁市、临沂市、东营市、泰安市、威海市、德州市、聊城市、菏泽市、滨州市和枣庄市,其中位列第五的淄博市地区生产总值为0.41万亿元,同比增长7.1%;位列第十五的枣庄市地区生产总值为0.20亿元,同比增长7.1%。除东营市和威海市外,经济实力次之的城市均处于省会城市群经济圈或西部经济隆起带、大多为内陆城市。

经济实力排名靠后的地级市为日照市和莱芜市,其中日照市以采矿业、制造业和电力等传统工业为支柱产业,经济实力位列全省倒数第2位,2015年实现地区生产总值0.17万亿元,同比增长7.5%;莱芜市以钢铁等相关产业为主导,产业结构单一,经济实力排名末位,2015年仅实现地区生产总值665.83亿元,同比增长6.6%,增速亦排名末位。

整体看,山东省内沿海和省会城市经济较发达,内陆城市经济发展相对较均衡,以采矿、钢铁等传统产业为主导的城市经济实力偏弱。

从经济增速看,受宏观经济下行等因素影响,2015年山东省内各市(除青岛市外)地区生产总值增速均不同程度放缓,仅青岛市地区生产总值增速较上年提升0.1个百分点。2015年,山东省地区生产总值同比增速为8.0%,省内各市地区生产总值同比增速区间为6.6%至9.3%,其中同比增速较高的为菏泽市和聊城市,分别为9.3%和8.8%,分列第一和第二;同比增速较低的为东营市和莱芜市,分别为6.9%和6.6%,分列倒数第二和末位。其中,东营市[11]地区生产总值增速较低系石油、天然气开采业等行业景气度大幅下滑所致。

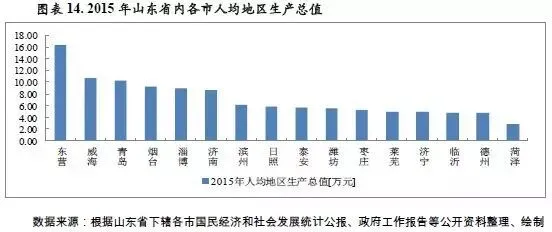

从人均地区生产总值看,由于人口较少,2015年东营市、威海市和淄博市人均地产生产总值规模较大,分别为16.39万元、10.70万元和8.92万元,分列山东省内第一、第二和第五;剩余3个人均地区生产总值大于山东省人均地区生产总值(6.42万元)的地区为省内经济强市青岛、烟台和济南,人均地区生产总值分别为10.25万元、9.20万元和8.59万元,分列山东省内第三、第四和第六。人均地产生产总值规模最小的地区为菏泽市,2015年人均地区生产总值为2.82万元。除上述7个省市外,山东省内其他各市(不包括聊城市[12])人均地区生产总值处于4.79万元到6.12万元,分布相对均衡。

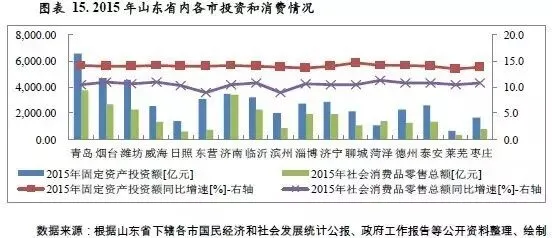

从经济发展的驱动力看,投资和消费是拉动山东省下辖各市经济发展的主要动力,进出口对各市经济发展的拉动力差距较大、对沿海城市的拉动力较强。固定资产投资方面,2015年山东省固定资产投资保持较快增长,同比增速为10.6%,较上年下降2.0个百分点,省内各市固定资产投资同比增速区间为13.5%至14.6%,处于较高水平;从规模看,青岛市、烟台市、潍坊市和济南市固定资产投资总额位列前四,分别为6555.67亿元、4667.14亿元、4516.70亿元和3498.42亿元,莱芜市固定资产投资总额位列末位、为619.07亿元,其他各市固定资产投资规模处于1000亿元至3300亿元之间。

社会消费方面,2015年山东省社会消费品零售总额同比增速为10.6%,较上年下降2.0个百分点,省内各市社会消费品零售总额增速区间为9.0%至11.3%,均保持较高水平;从规模看,青岛市、济南市、烟台市和潍坊市社会消费品零售总额位列前四,分别为3713.70亿元、3410.30亿元、2679.45亿元和2277.50亿元;滨州市、枣庄市、东营市、日照市和莱芜市社会消费品零售总额低于1000亿元,分别为813.63亿元、805.40亿元、728.05亿元、603.87亿元和320.88亿元,排名后五位;其他各市社会消费品零售总额规模处于1000亿元至2000亿元之间。

外贸方面,山东省下辖各市进出口总额差异较大,沿海城市进出口总额规模较大,2015年青岛市和烟台市以798.88亿美元和527.52亿美元位列第一和第二,潍坊市、威海市、日照市和东营市以189.21亿美元、169.38亿美元、151.85亿美元和129.12亿美元分列第三至第六,其他各市进出口总额均低于100亿美元。从增速看,2015年山东省内多数地区进出口总额呈下降状态,当年山东省进出口总额同比增速为-12.7%,省内各市进出口总额同比增速区间为-57%至23%,其中同比增速为正的地区有菏泽市、滨州市、枣庄市、潍坊市、济宁市和威海市六市;除以上地区外,其他各市进出口总额均呈下降状态,其中降幅最大的为日照市,同比增速为-56.3%。

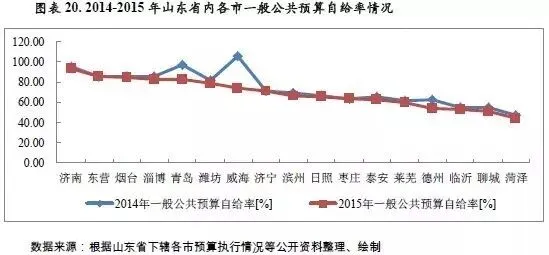

与经济实力相匹配,山东省内沿海三市和省会城市一般公共预算收入规模较大,日照市、莱芜市一般公共预算收入规模偏小。从收入质量看,山东省下辖各市税收收入占比均超过70%,一般公共预算收入质量较好;但部分地区如临沂市、聊城市和菏泽市,仍存在一般公共预算自给率不佳、收支平衡主要依赖于上级补助收入的情况。

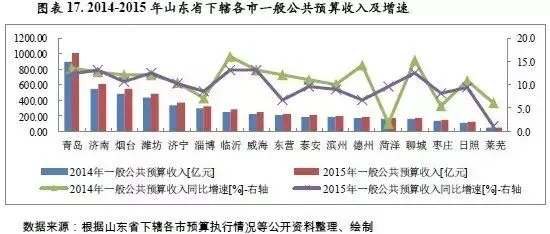

与经济发展水平相适应,2015年山东省内经济实力较强的青岛市、济南市、烟台市和潍坊市一般公共预算收入规模位列前四,分别为1006.26亿元、614.32亿元、542.66亿元和484.51亿元;莱芜市一般公共预算收入规模位列末位,为49.60亿元,其他省内各市一般公共预算收入规模处于110亿元至430亿元之间。

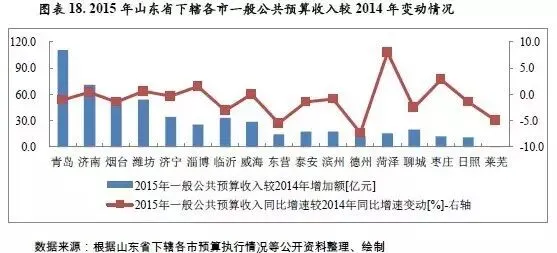

从一般公共预算收入增速看,2015年山东省一般公共预算收入同比增速为10.0%,较上年下降0.2个百分点,省内各市一般公共预算收入同比增速区间为1.1%至13.1%,除菏泽市、枣庄市和淄博市一般公共预算收入实现恢复性增长、同比增速较上年有所提升外,其他省内各市一般公共预算收入同比增速基本与上年持平或呈现不同程度下降,其中同比增速与上年基本持平的地区有潍坊市、济南市和威海市;同比增速较上年降幅较大的有莱芜市、东营市和德州市,2015年德州市一般公共预算收入同比增速较上年下降7.4个百分点,降幅最大,主要系当地支柱产业(如农产品加工、建材、化工等)增长乏力,工业效益低位运行,企业所得税和行政事业性收费大幅下降所致[13]。

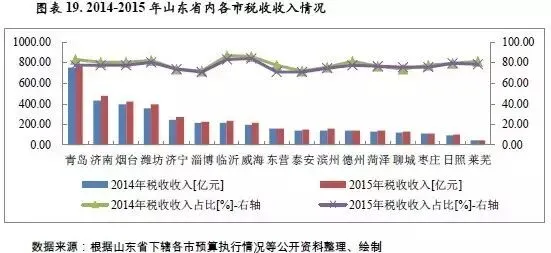

从一般公共预算收入构成看,2015年山东省下辖各市税收收入占一般公共预算收入的比重均处于70%至85%之间,整体看山东省下辖各市一般公共预算收入质量较好。从一般公共预算收入对一般公共预算支出的覆盖程度看,2015年山东省下辖各市一般公共预算自给率差别较大,其中济南市、东营市、烟台市、淄博市和青岛市一般公共预算自给率均超过79%,一般公共预算收入对其支出的覆盖程度较好;其他各市一般公共预算自给率均低于75%,一般公共预算收入对其支出的覆盖程度欠佳,主要依靠上级补助收入等弥补,其中一般公共预算自给率最低的地区为菏泽市、仅为44.5%。

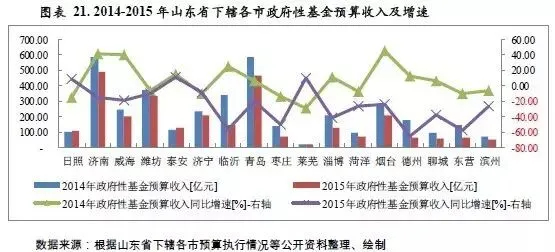

受房地产库存压力影响,2015年山东省下辖各市房地产开发投资增速普遍放缓,部分地区甚至出现了负增长状态;受此影响,各市政府性基金预算收入亦普遍下降。与一般公共预算收入规模相比,日照市、济南市和威海市地方财力对政府性基金预算收入的依赖度较大,未来需关注其财力稳定性。

2015年,山东省政府性基金预算收入同比下降25.1%,下辖各市(除泰安市、日照市和莱芜市)政府性基金预算收入也普遍下降,其中降幅较大的地区为枣庄市、临沂市、东营市和德州市,同比分别下降50.9%、56.2%、57.8%和65.1%。

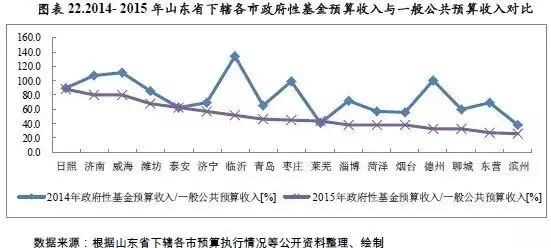

从政府性基金预算收入规模看,2015年济南市、青岛市和潍坊市政府性基金预算收入规模较大,分别为493.06亿元、468.51亿元和330.32亿元,分列省内各市前三。以政府性基金预算收入与一般公共预算收入规模相比,2015年日照市、济南市和威海市地方财力对政府性基金预算收入的依赖度大,政府性基金预算收入对一般公共预算收入的比率[14]均超过80%,分别为89.0%、80.3%和80.0%;潍坊市、泰安市、济宁市和临沂市地方财力对政府性基金预算收入的依赖度次之,政府性基金预算收入对一般公共预算收入的比率均超过50%,分别为68.2%、62.8%、57.2%和52.0%;其他各市地方财力对政府性基金预算收入的依赖度较低,其中东营市、滨州市以政府性基金预算收入对一般公共预算收入的比率27.3%和25.6%,位列倒数第二和末位。

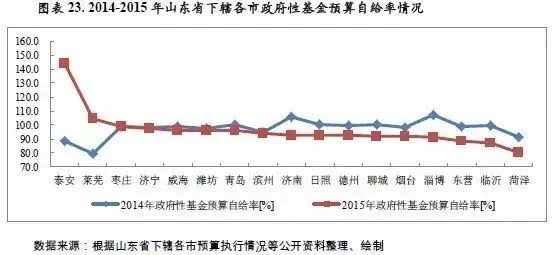

从政府性基金预算自给率情况看,山东省下辖各市(除东营市、临沂市和菏泽市)政府性基金预算收入对其支出的覆盖程度较好,2015年政府性基金预算自给率均超过90%,其中泰安市和莱芜市政府性基金预算自给率分列第一和第二,分别为144.0%和104.5%。东营市、临沂市和菏泽市政府性基金预算收入对其支出的覆盖程度相对欠佳,2015年政府性基金预算自给率分别为88.1%、86.9%和79.7%。

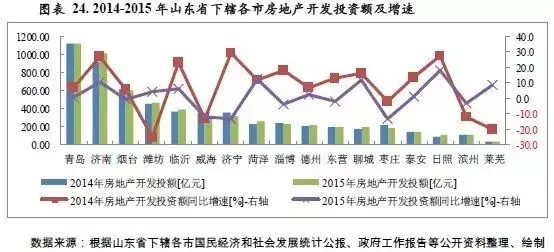

从山东省下辖各市房地产开发投资情况看,经济实力较强的青岛市、济南市、烟台市、潍坊市房地产开发投资额规模较大,2015年分别为1122.35亿元、1014.14亿元、607.06亿元和467.91亿元,同比分别增长0.4%、10.5%、-0.8%和4.0%。除上述四市外,山东省内其他各市房地产开发投资额规模较小,处于30亿元至400亿元之间,其中房地产开发投资规模最小的为经济实力位列末位的莱芜市。

从山东省下辖各市房地产开发投资情况看,经济实力较强的青岛市、济南市、烟台市、潍坊市房地产开发投资额规模较大,2015年分别为1122.35亿元、1014.14亿元、607.06亿元和467.91亿元,同比分别增长0.4%、10.5%、-0.8%和4.0%。除上述四市外,山东省内其他各市房地产开发投资额规模较小,处于30亿元至400亿元之间,其中房地产开发投资规模最小的为经济实力位列末位的莱芜市。

从房地产开发投资增速看,在库存压力下,2015年山东省内大部分地区房地产开发投资额同比增速较2014年有所下滑,其中增速下滑幅度最大的为济宁市,同比增速从2014年的29.3%下降42.7个百分点至-13.4%;增速下滑幅度次之的为淄博市,同比增速从2014年的17.9%下降21.5个百分点至-3.6%。受此影响,2015年山东省房地产开发投资额同比增速为1.6%,较上年下降5.6个百分点,部分省内地区房地产开发投资额呈现负增长状态,滨州市、东营市、烟台市、淄博市、枣庄市、威海市和济宁市房地产开发投资额均不同程度下降。

2015年,山东省内房地产开发投资额同比增速有所提升的地区为潍坊市、莱芜市、滨州市、威海市和菏泽市;其中,除菏泽市外,剩余四市房地产开发投资额均为恢复性增长[15]。同年,得益于商业营业用房投资大幅增长34.5%,菏泽市房地产开发投资额同比增速较上年提升0.5个百分点。

12月24-25日青岛不良资产课程背景

“如果你爱他,就送他去做不良资产处置;如果你恨他,也送他去做不良资产处置。”不良资产是一个对复合能力要求超级高的行业,尽职调查、评估、风险控制、处置退出等是做好不良资产必备的能力;

同时,新一轮不良资产处置周期下,熟练掌握各类金融市场投行工具,用创新的模式对不良资产进行收购重整,才有可能抓住这轮不良资产市场的大机会!

正是基于上述两个目的,2016年12月24-25日,在山东青岛举办《不良资产的尽职调查、处置清收、资产重整盘活实务操作及案例精讲实战培训》,针对性的帮助从业者解决:

1、邀请长期服务外资不良资产基金的资深从业人员:深入剖析不良资产尽职调查、评估、风险控制、处置退出等关键核心问题,并结合三十个经典案例来解析不良资产估值的全流程运作体系;

2、邀请四大金融资产管理公司之一的不良资产处置专业人士:讲述四大金融资产管理公司不良资产处置操作经验,针对本轮不良如何熟练掌握各业态金融市场投行工具和实操要点,解析如何运用创新的模式对不良资产进行收购重整。

课题一:AMC不良资产业务模式与操作经验

主讲人:某四大AMC资深人士

一、不良资产业务的利润构成、价值分析

1、不良资产行业的产业链条/价值链

2、不良资产业务的利润构成

3、四大AMC的竞争优势及借鉴

二、四大AMC不良资产业务模式及案例分析

1、不良资产的业务流程

2、不良资产估值定价模型

3、不良资产处置的主要业务模式及实务案例

(1)追偿/诉讼清偿

(2)对外转让

(3)债务重组(含债转股等)

(4)通道类:基金/信托/合资公司

(5)ABS

4、不良资产行业痛点

三、政策演变对不良资产业务的影响

1、行业准入政策

2、监管考核政策

四、四大AMC历史经验的再审视

1、理论研究进展

2、传统理论的反思

五、当前背景下不良资产行业的风险提示

1、不良资产市场机遇

2、不良资产行业风险

课题二:不良资产尽调、估值、退出、资产包管理、商业模式与案例实战分析

主讲人:知名不良资产服务商创始人,长期服务大型外资不良资产基金

一、 不良资产三十个经典案例解析

二、中国不良资产演变史

1、行业演变

2、影响行业发展五大要点因素

三、不良资产盈利核心之信息不对称演变史

解读信息不对称相关要素的演变

四、不良资产尽职调查

1、不良资产尽职调查内容:价值与风险的博弈

2、不良资产尽职调查方向:资产挖掘九大模式

3、不良资产尽职调查步骤:全流程梳理

五、 不良资产价值评估

1、不良资产价值评估影响因素

2、不良资产价值评估层级审核要点

(1)初审评估

(2)终审评估

(3)交割期管理

(4)处置方案

六、不良资产退出方式

1、影响不良资产退出的核心因素解读

2、不良资产退出方式解读

七、不良资产资产包管理

资产包管理要点全解析

(1)清销结合

(2)效率优先

(3)生死风控

八、不良资产商业模式

1、 代表机构

2、趋势解析

九、 不良资产“人”

1、干系人的挖掘与增加

2、 不良人的未来发展建议

十、如何成为的合格服务商?

十一、不良资产包案例全面解析

十二、政策解读

主办方及参会对象

主办单位:轻金融不良资产研究中心

培训时间:2016年12月24-25日

培训地点:青岛(具体地点报名后通知)

适合对象:

1、不良资产投资人:包括并不限于民资、外资、四大及省级AMC等国有企业等;

2、不良资产服务商:包括并不限于律所、催收公司、资产管理公司等;

3、不良资产持有人:包括并不限于银行、信托、融资租赁、P2P平台、小贷公司、担保公司等。

轻金融简介:

1、旗下拥有银行资管行业知名微信平台“轻金融”及不良资产行业智库“轻金融不良资产”,覆盖10万以上金融从业者,致力成为国内不良资产行业专业的第三方研究服务平台;

2、多篇相关研究报告在行业有较广泛影响,同时已在北上广等多地举办10期不良资产相关线下精品沙龙、培训活动。

报名费用及方式

1、培训费用:4800元/人,包含:全部共计2天期间学习费、资料费、培训期午餐;不含:往返交通、住宿等费用;

2、咨询、索取报名:

尚先生:13811062173(电话&微信)

讲师介绍

讲师A:

任职于某四大AMC,具有丰富的不良资产收购与处置经验。先后成功收购农业银行、华夏银行等多个资产包,参与开展的国内首家退市央企的债务重组案例在国内资本市场具有一定影响力。

讲师B:

零九年起从事不良资产行业。曾任职于国内最大的民营不良资产管理机构之一,担任尽职调查及处置事业部负责人,先后主持信达、东方等累积数十亿项目的采购、尽职调查、处置、营销等工作,长期服务大型外资不良资产基金。目前为知名不良资产服务商机构负责人,结合上百实战案例研发《不良资产标准化运营体系》,在业界有较大的知名度。