手机版

二维码

购物车

(

0

)

供应

求购

公司

团购

展会

资讯

招商

品牌

人才

知道

专题

图库

视频

下载

商圈

推广

热搜:

采购方式

滤芯

带式称重给煤机

甲带

气动隔膜泵

减速机型号

无级变速机

链式给煤机

履带

减速机

首页

供应

求购

公司

团购

展会

资讯

招商

品牌

人才

知道

专题

图库

视频

下载

商圈

首页

>

资讯

>

展会资讯

二季度汽车行业总结与展望

日期:2026-01-02 13:32:07 来源:网络整理 作者:本站编辑

评论:0

二季度汽车行业总结与展望

2020年第二季度乘用车销量同比小幅增长、环比大幅增长

根据中汽协数据,2020上半年汽车总销量1025.7万辆,同比下滑16.9%;其中乘用车销售787.3万辆,同比下滑22.4%;商用车销售238.4万辆,同比增长8.6%。2020Q2汽车销售658.5万辆,同比增长10.4%,环比增长79.4%;其中乘用车销售499.6万,同比增长2.4%,环比增长73.6%;商用车销售159.0万辆,同比增长46.3%,环比增长100.3%。受疫情影响,上半年全国汽车整体销量下滑明显,但第二季度国内疫情基本得到控制,随着汽车行业复工复产以及国家和地方政府一系列支持政策的推出,汽车市场明显回暖。二季度乘用车销量同比小幅增长、环比大幅增长;商用车销量同比、环比均大幅增长,上半年商用车总销量实现较快增长,预计下半年乘用车市场有望实现温和复苏。

据乘联会数据,2020上半年豪华车零售销量同比增长0.6%,主流合资品牌同比下降20.7%,自主品牌同比下降31.2%;Q2豪华车零售销量同比增长23.3%,主流合资品牌同比下降3.4%,自主品牌同比下降12.1%;豪华车表现较好,自主品牌表现较为低迷。2020上半年狭义乘用车零售销量整体出现下滑,前十车企仅长安汽车、广汽丰田累计销量同比小幅增长,其余车企累计销量同比呈现不同程度下滑。二季度狭义乘用车零售销量前十车企环比大幅增长、同比出现分化,其中长安汽车同比增长幅度超50%表现良好,广汽丰田、吉利汽车、一汽大众同比增速在10%以上,上汽通用五菱同比下降25.6%,降幅较大。

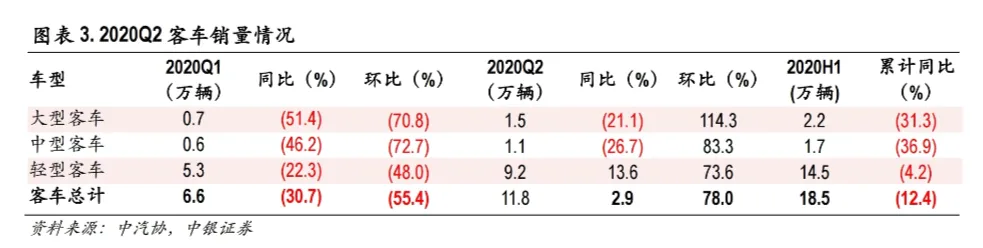

根据中汽协数据,2020上半年客车总销量18.5万辆,累计同比下降12.4%;2020Q2客车销量共计11.8万辆,同比增长2.9%,环比增长78.0%。二季度大、中、轻型客车环比均大幅增长;同比方面不同车型分化,大型、中型客车同比降幅超过20%,轻型客车同比增长13.6%增速较快。

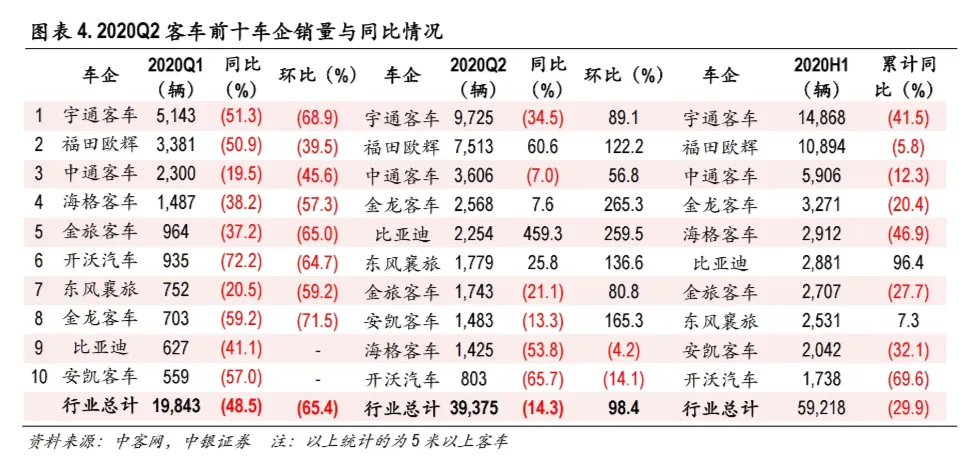

根据中客网数据,车企方面,2020上半年客车销量前十名车企中比亚迪实现近翻倍的增长,东风襄旅小幅增长,其他车企销量均出现下滑。其中二季度车企销量整体环比大幅增长,同比分化明显,比亚迪、福田欧辉销量同比大幅增长,海格客车、宇通客车与开沃汽车销量同比大幅下降。

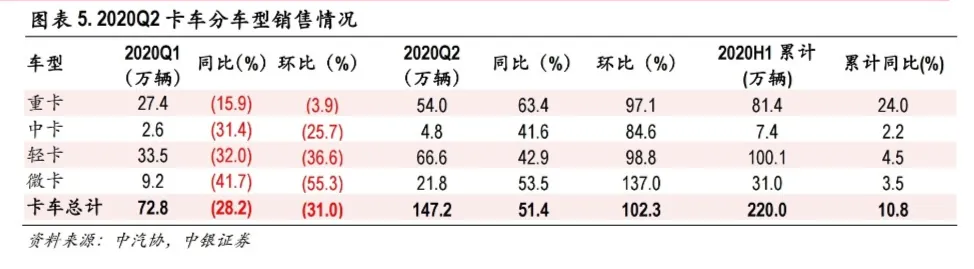

根据中汽协数据,2020上半年卡车销量共计220.0万辆,累计同比增长10.8%,各车型销量均实现同比增长,其中重卡同比增长24.0%,表现最突出。2020Q2卡车销量共计147.2万辆,同比增长51.4%,环比增长102.3%,各车型销量同比、环比均大幅增长。受疫情影响,前期被压抑的旺季购车需求在二季度快速释放,终端需求环比迅速复苏;随着各地基建工程投资的陆续启动,工程车市场需求回升明显;根据第一商用车网预计国三重卡目前存量仍有近200万辆,北京、深圳等多地陆续发布国三车禁令或补贴淘汰老旧车辆政策,河北等地甚至开始限制国四卡车的运营,而车辆提前淘汰补贴的截止时间多数是2020年6月30日或者2020年12月31日,对于国三车辆淘汰具有较强的促进作用;严查超限超载重卡需求中枢也有望上移,推动重卡销量位于高位,预计2020Q3重卡销量仍能维持较高景气度,全年重卡销量有望超过130万辆。

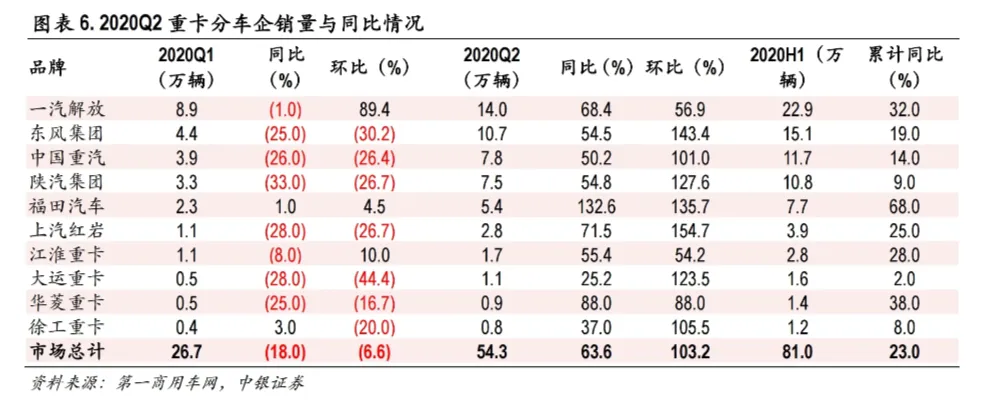

根据第一商用车网数据,2020上半年前十名重卡厂商销量同比均实现正增长,2020Q2前十名厂商销量同比、环比均大幅增长。

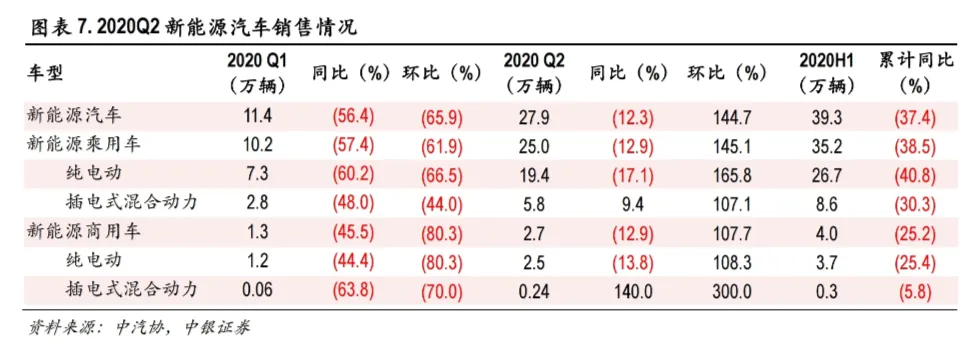

根据中汽协数据,2020上半年新能源汽车销售39.3万辆,同比下滑37.4%;2020Q2新能源汽车销售27.9万辆,同比下滑12.3%,环比增长144.7%。二季度新能源乘用车与商用车销量同比仍出现下滑,但降幅明显收窄;各车型环比均大幅增长,预计受新能源补贴过渡期影响,后续新能源汽车销量基数降低,随着疫情好转与补贴及各地支持政策落地,新能源汽车销量有望重回增长轨道,车企盈利也有望提升。

2020年新能源补贴退坡幅度较小,2021-2022年补贴延续,2021年至2022年新能源汽车继续免征车辆购置税,有望推动新能源汽车产业健康发展,促进销量增长及车企盈利能力提升。从长远看,双积分政策推动车企积极发展新能源汽车,合资车企的新能源发展迅猛,特斯拉国产化引领市场,新能源汽车运营成本低于传统燃油汽车,未来随着技术的成熟与成本的下降,购置成本也将逐渐接近燃油汽车,未来的电动车市场仍有巨大潜力。

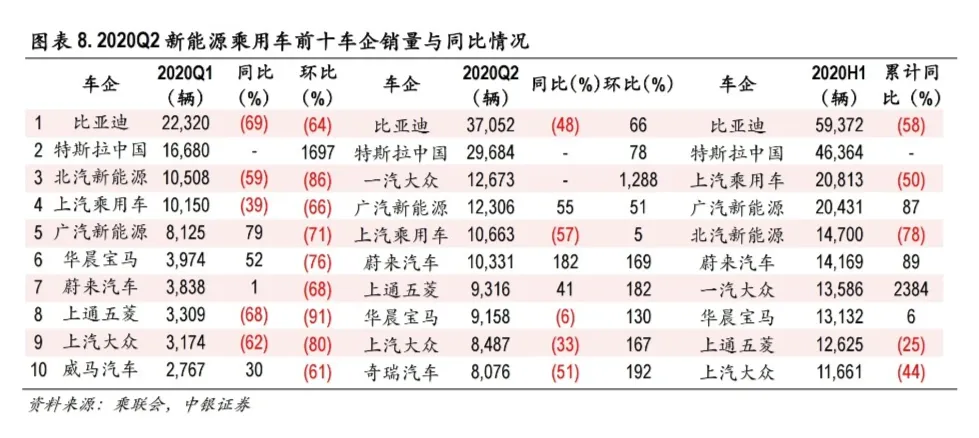

根据乘联会数据,2020上半年新能源乘用车比亚迪销量位居榜首,特斯拉中国居于第二,销量同比出现分化,比亚迪、上汽乘用车、北汽新能源、上汽大众、上汽通用五菱销量累计同比出现较大下滑,广汽新能源、蔚来汽车、一汽大众销量高速增长。2020Q2新能源乘用车前十车企中,广汽新能源、蔚来汽车、上汽通用五菱实现同比快速增长,比亚迪、上汽乘用车、上汽大众、奇瑞汽车销量同比下滑明显;从环比来看,上汽乘用车小幅增长,其他车企销量环比均大幅增长。

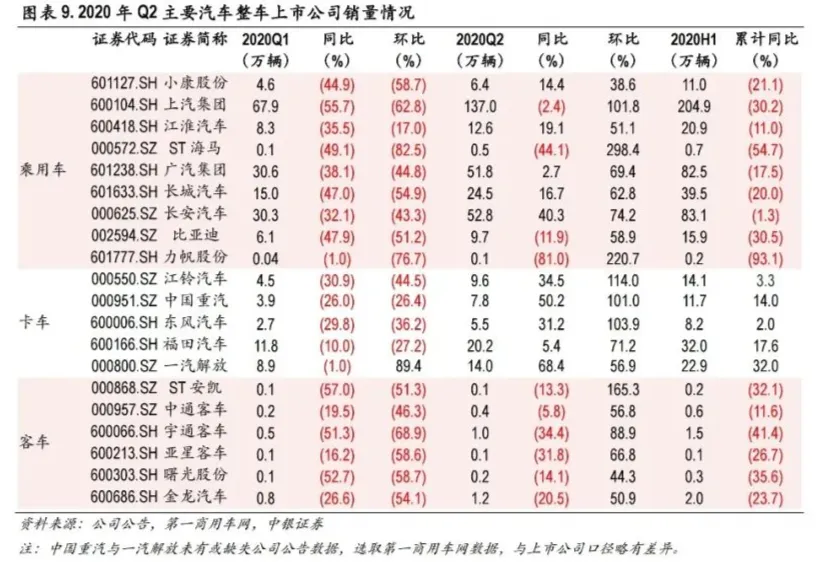

主要上市汽车公司中,2020年上半年卡车公司销量累计同比均实现正增长,乘用车、客车公司销量累计同比均下滑,其中长安汽车同比下滑1.3%,表现相对较好。2020Q2上市整车公司销量环比均大幅增长,卡车公司销量同比均实现增长,客车公司同比不同程度下滑,乘用车公司销量同比出现分化。预计7、8月逐渐进入汽车消费淡季,市场整体或将走弱。

据公司业绩预告或业绩快报,长城汽车上半年预计归母净利润11.5亿,同比下滑24.0%(受疫情影响销量减少与加大研发投入所致);长安汽车上半年预计净利润20亿元-30亿元(放弃重庆长安新能源增资优先认购权,出售长安标致雪铁龙汽车股权,持有宁德时代股票股价上涨非经常性损益合计约52.75亿元);比亚迪上半年预计净利润16亿元-18亿元,同比增长10%-23.75%(销量回暖,口罩业务贡献等);江淮汽车上半年预计亏损1.46亿元,ST海马上半年预计亏损1.4-1.9亿元,ST安凯上半年预计亏损3,500万元-5,000万元,主要由于疫情影响销量大幅下滑;一汽解放上半年预计净利润约19.05亿元-22.05亿元,同比增长6.12%-22.83%(重组完成置入盈利能力较强的商用车资产,中重卡销量大幅增长)。

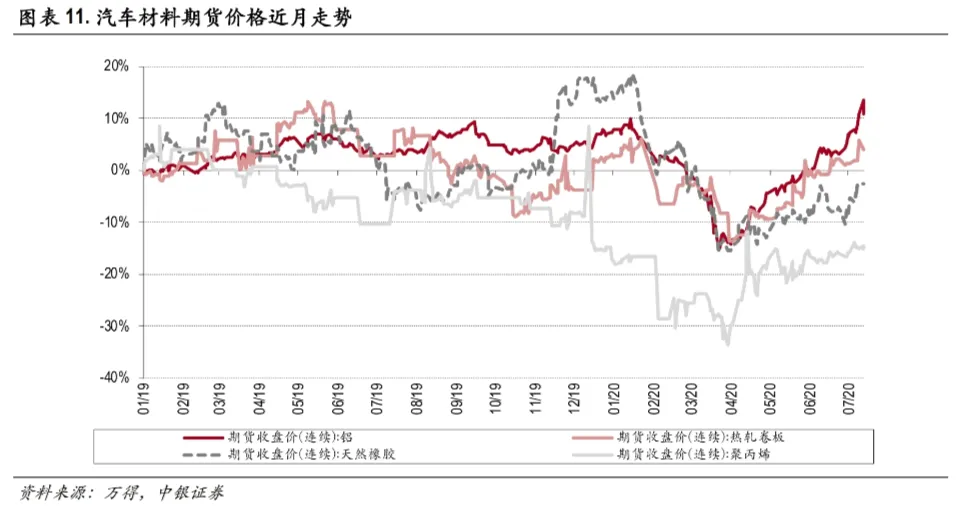

主要原材料季度均价同比与环比均小幅下降,企业成本较为稳定

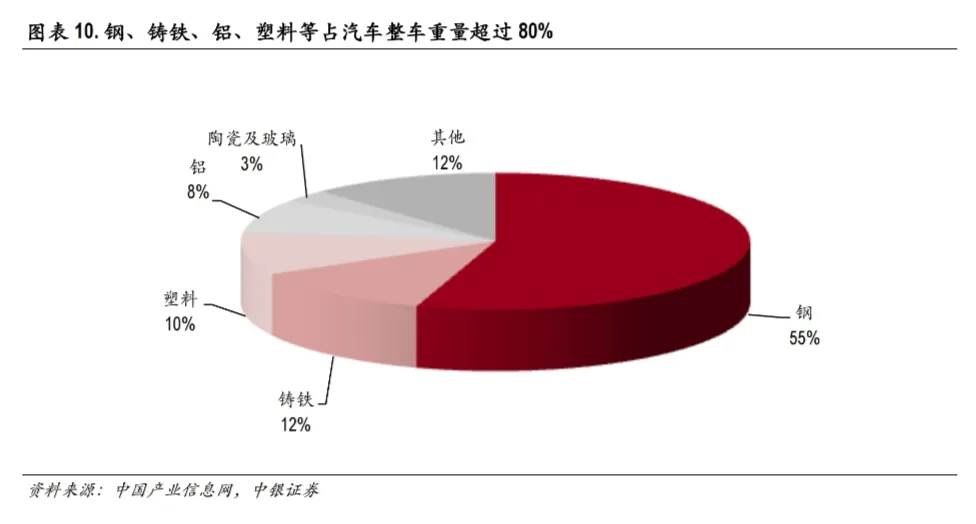

根据中国产业信息网数据,在汽车制造中,钢、铸铁、铝、塑料等占汽车整车重量超过80%,其中钢材总消耗要占到所使用原材料的70%左右。每台轿车用钢约1吨左右,大概占整车成本的5%-15%;而轻型载货车用钢则在2-2.5吨左右,占整车成本的30%左右;重卡、客车用钢量则更大。

2020年4月以来铝材、热轧卷板、聚丙烯、天然橡胶价格均称呈现较快增长的态势,其中铝材价格增长最快;从单季度均价来看,2020Q2四类材料价格同比有所下降,铝材、热轧卷板、天然橡胶价格环比有所下降,聚丙烯价格环比有所提升,零部件与整车企业成本整体较为稳定。

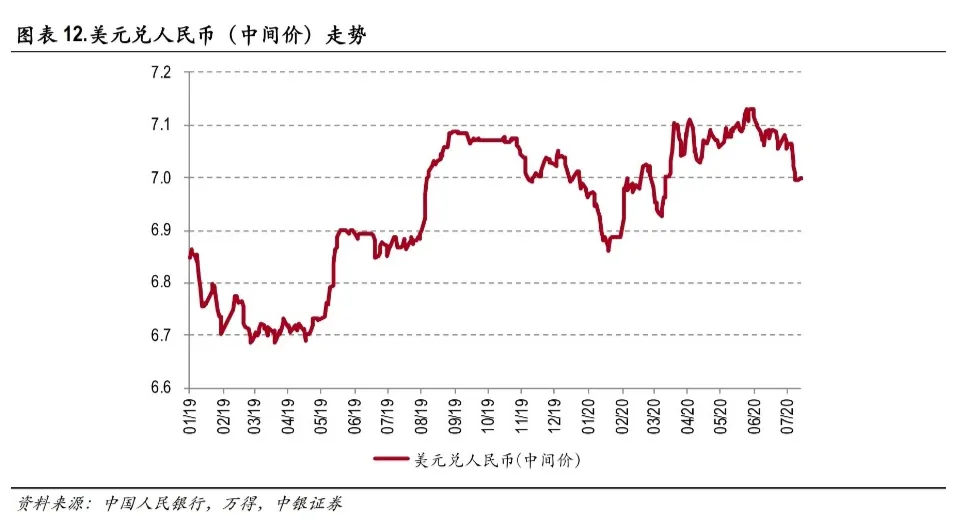

人民币汇率总体处于低位

根据中国人民银行数据,2020年6月30日,人民币兑美元中间价报7.0795,2020Q2人民币同比大幅贬值,环比较小幅度贬值。人民币汇率总体处于较低位置,但由于海外疫情严重,出口或海外业务占比较大的汽车与零部件企业业务将受到一定冲击。

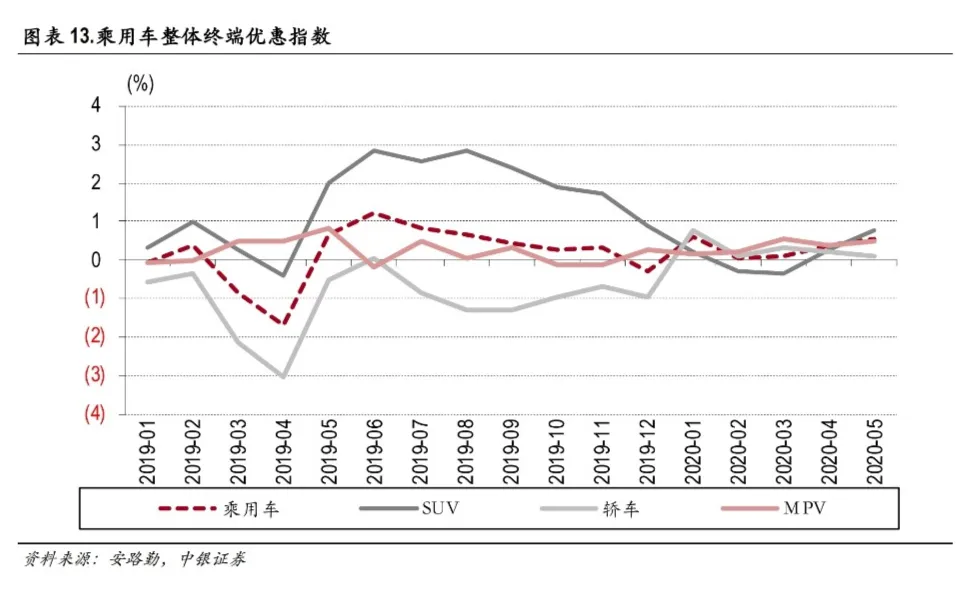

乘用车车企后续折扣力度或将加大

根据安路勤发布的乘用车整体终端优惠指数,2020年4-5月优惠力度仍然较小,但随着疫情后车市逐渐恢复,4-5月较2-3月优惠力度明显增大,预计三季度车市进入淡季,促销力度或将继续加大。

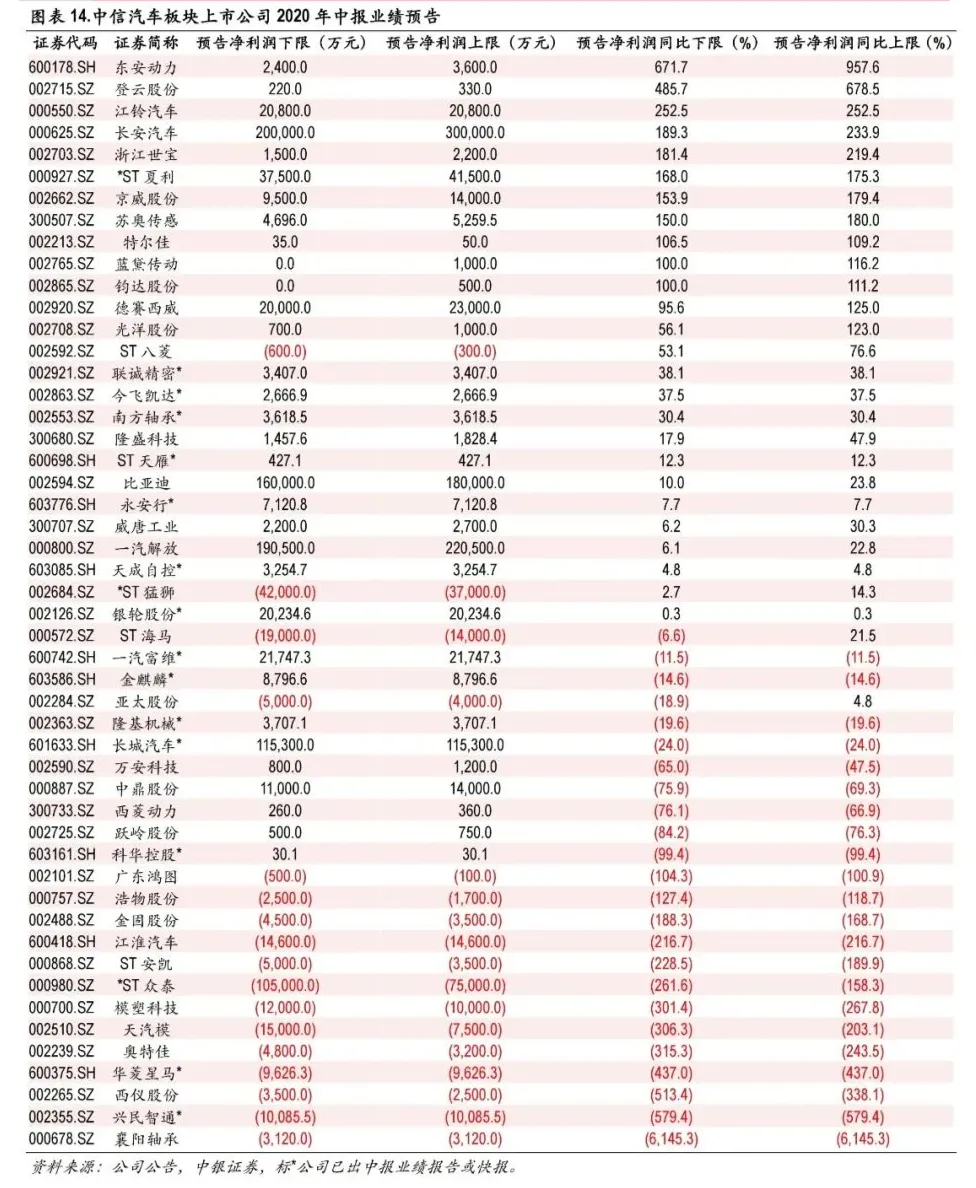

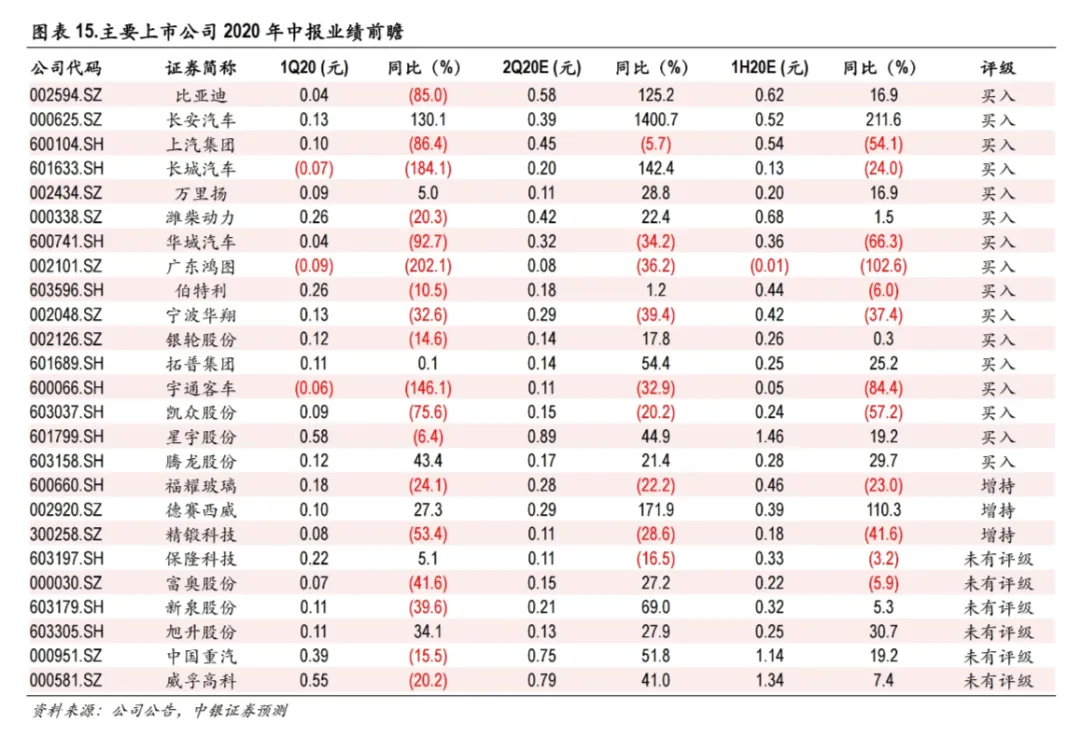

主要汽车上市公司中报业绩前瞻

2020上半年汽车销量下滑16.9%,产业链公司整体业绩承压,中信汽车板块161家上市公司中,目前有50家公司已出中报业绩预告或业绩快报/报告,其中净利润同比实现正增长的(按照业绩下限计算)26家,下滑50%以内的6家,下滑50%以上的18家,出现亏损的17家,业绩整体压力较大。

我们对于重点公司进行业绩预测,2020Q2乘用车、客车、卡车销量同比分别增长2.4%、2.9%、51.5%,环比分别增长73.6%、78.0%、102.3%,预计车企与产业链公司业绩环比将有明显改善,卡车产业链公司整体表现将较为优异,但2020Q2海外疫情严重,海外收入占比较高的零部件公司业绩将承压。

对于整车公司,预计2020Q2长安汽车(出售长安标致雪铁龙汽车股权,持有宁德时代股票股价上涨)业绩扭亏为盈,中国重汽(重卡销量快速增长)、长城汽车(销量同比、环比均快速增长,同期基数较低)、比亚迪(销量回暖,口罩业务贡献等)2020Q2业绩有望快速增长,上汽集团、宇通客车由于销量下滑预计2020Q2业绩也将同比下滑。

对于零部件公司,预计2020Q2潍柴动力(配套重卡发动机销量高速增长)、银轮股份(主要配套商用车与工程机械销量同比高速增长)、拓普集团与旭升股份(配套特斯拉)、星宇股份(配套一汽大众与日系等客户销量同比快速增长,产品结构升级)、腾龙股份(北京天元奥特并表)、德赛西威(配套新车型与订单放量,同期基数较低)、新泉股份(配套吉利等客户销量同比快速增长,同期基数较低)、富奥股份(配套一汽解放、一汽大众等客户销量同比快速增长)、威孚高科(配套卡车销量高速增长)业绩同比有望实现较快增长,华域汽车、宁波华翔、精锻科技、保隆科技等公司或受海外业务等因素影响,预计2020Q2业绩将出现较快下滑。

投资建议

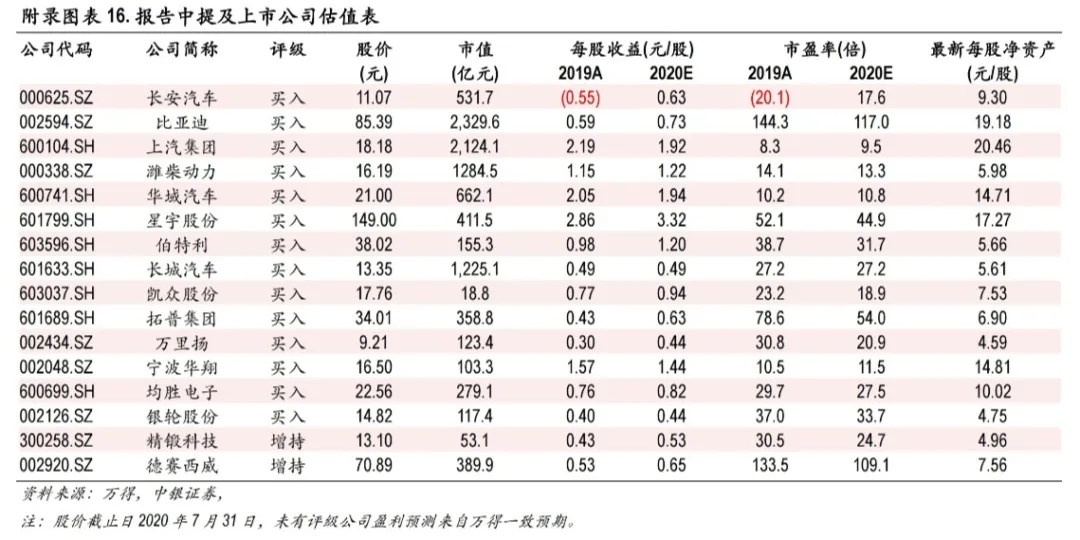

受疫情影响,乘用车销量短期承压,随着中央与地方各项刺激政策陆续落地,乘用车市场有望温和复苏,我们对下半年乘用车市场保持谨慎乐观。中长期持续看好汽车行业触底反弹大趋势,建议关注乘用车及零部件、特斯拉产业链等投资机会,重点推荐上汽集团、长城汽车、长安汽车、银轮股份、拓普集团等;基建有望加码,环保加严、淘汰国三车与严查超载等因素影响,2020年重卡有望维持高景气度,关注潍柴动力、中国重汽、威孚高科;辅助驾驶加速渗透,5G推动车联网发展,推荐伯特利、均胜电子。

风险提示

1)汽车销量不及预期;2)贸易摩擦升级;3)产品大幅降价。

最新PPT分析中国汽车景气度

百页PPT解读新造车势力【附下载】

报告: 汽车业下半年龙头在哪?

打赏

更多

>

同类资讯

• 热管理行业报告大全-一键下载

0

条

相关评论

推荐图文

推荐资讯

点击排行

0

1

AI赋能:大会5+N行业深度调研分析汇总

0

2

化工行业研究之 —— 广信股份

0

3

东吴证券 行业研究实习生招聘

0

4

Leo聊海外生育:吉尔吉斯斯坦代孕现状分析和行业内幕(2026年最新版)

0

5

川能动力锂矿投资价值深度分析报告(依托2025年年报+2026年公开披露信息)

0

6

巩昱:新消费合规风险报告发布 引领企业健康发展新方向

0

7

普华永道:2026企业AI驱动高质量发展报告人工智能转型AFG战略及五维五阶实施法

0

8

企业拆迁评估报告里设备折旧算得太狠了,能申请复核吗?

0

9

2025年度中国电力市场发展报告发布(附全文)

网站首页

|

关于我们

|

联系方式

|

使用协议

|

版权隐私

|

网站地图

|

排名推广

|

广告服务

|

积分换礼

|

网站留言

|

RSS订阅

|

违规举报

|

皖ICP备20008326号-18

(c)2008-2022 免费发布网 All Rights Reserved