好久没写东西了,今天正好看到今日工程机械出的行业一季度汇总文章:

一时手痒,大概就行业的投资价值做一个小小的心得笔记,大家都知道我水平很差,嗯,就是瞎扯扯。

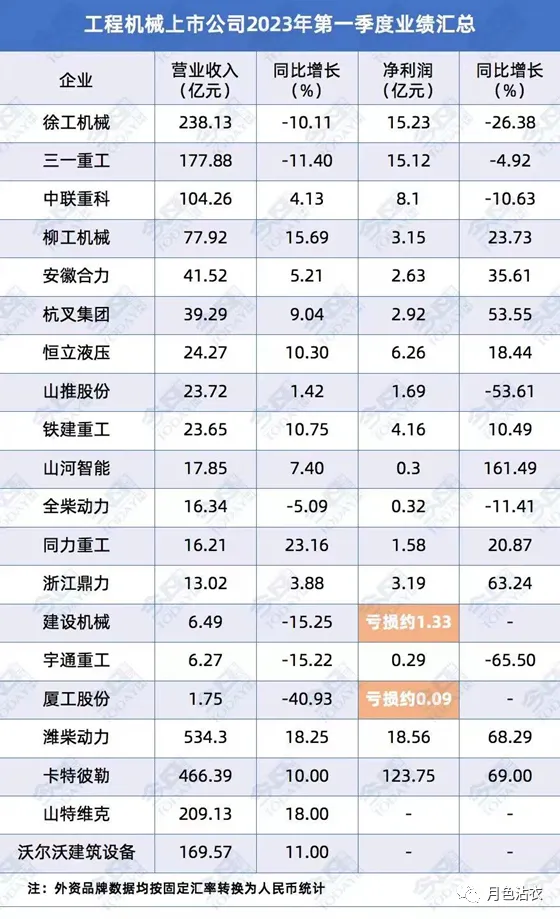

首先借个图:

当然这个表做的不全,既然选了铁建重工,就应该要列出中铁工业,既然列出了建设机械,就要选入主营业务切换为高空平台租赁的华铁应急。既然选入了恒立液压,那么一系列零部件上市企业如艾迪精密(液压件与破碎锤)、国茂股份(减速机)、联德股份(铸件)就应该选入,当然最好零部件企业单独列个表。当然还应该列入港股的龙工与三一国际,另外也遗漏了做欧式起重机的法兰泰克,做升降机的中际联合。

当然,这件事情倒是很有意思,我平时看国外的工程机械杂志,会拉出主要制造商的股价表现做成指数,然后拉出主要租赁商的股价做成指数,十几年过去了,你会发现,租赁商的股价表现远远高于制造商,大概是十几倍的涨幅。这背后的逻辑展开来讲又是一个很有意思的话题。

好了,那我就开始瞎扯扯表中的这些企业。

一、总体思路

首先大概聊的只是股价表现,不是公司本身。讲股价就只能分赚钱与不赚钱,有些很优质的公司,就是不能帮投资者赚钱。比如港股有家租赁公司——亚积邦,这家公司的资产质量与管理水平极高,资产价值比市值高多了,但是限于港股的流动性问题,从投资角度,股价一路下挫。但是,这家公司确实很优质,管理者Tomas几乎可以称得上亚洲最一流的租赁专家,本人还是机械博士,超级懂机械。

所以,投资当然要看公司质地,但是赚不赚钱,那是另外一个维度的逻辑。

说回二级市场,22年年中开始,就有一种观点认为工程机械行业这轮周期特别短,国内销量乐观来说9月份能回正,海外高增长,Blabla…..这种观点当然很扯,事实上,10、11月份挖机销量大幅上升后,12月份挖掘机销量直接断崖式下跌,下滑趋势延续至今。

周期就是周期,你可以找出无数的理由这次不一样,最后发现哪来那么多“我们不一样”。

所以在整体下行周期中,景气度就不用指望了,关注点要放到确定性和估值上。而事实上,Q1整个板块股价表现最好的正是确定性与估值占优势的个股。

在确定性与估值占优势的情况下,最好能有比较大边际改善的可能性。

这样选下来,我们就能看到之前二级市场不怎么关注的安徽合力、杭叉集团、铁建重工、中铁工业的良好表现,我们就从这个说起。

二、市场竞争格局与确定性(合力、杭叉、铁建重工、中铁工业、鼎力)

在工程机械行业,子行业的竞争环境与格局是非常值得重视的一点,竞争格局对企业成长确定性有非常长远的影响。

说回叉车行业的两家公司,这两家公司之前不大受关注的原因在于毛利率与净利率很低,看起来就是卷到极致的生意。

嗯,所以去年有家外资投资机构的朋友一直跟我说杭叉这么便宜挺好的,能不能看看。我第一反应都是,这么卷的生意有啥好看的。

事实证明,有色眼镜害死人。我的读者中有一个资深叉车租赁商,整个家族都做叉车租赁,父母亲更是有20多年的从业经验。在向他详细了解了叉车与叉车租赁行业后,我惊讶发现,这个生意其实很棒。

1、竞争格局好,合力与杭叉的利润率都不高,已经没有企业想来这个行业跟他们竞争,包括三一、中联、徐工,已经没有太大意义。而且这两家自己也没有进一步加剧竞争的意愿,之前两家也有过价格战,打一打发现你降我也能降,价格都降了市场份额还没有变化,自此以后两家对价格战这件事情已经意兴阑珊。

2、行业弱周期,叉车销量一路增长跟着制造业的Capex在走,与基建关联度很弱,没有大起大落。这就带来了增长预期的稳定性。

3、叉车销售大部分属于现金交易模式,收回的大部分是现金,未来的信用风险很小。这又带来了一重确定性。

4、叉车电动化具备商业可行性,已经是比较成熟的动力方案,这就给这两家企业带来追赶头部叉车企业的可能性与海外市场拓展的空间。而电动化切换就能带来产品价值量的提升,以3T叉车为例:

燃油车5-6万,铅酸款9万,锂电池款15万,价值量的提升就会带来利润率的提升。这就属于边际改善的确定性。

总结下来就是这两家公司提供了极强的确定性,估值又很便宜,未来还有高增长可能,最后被二级市场发掘,有了一个不错的表现。

当然,最让我动心的是一件事情:

当时我跟叉车租赁商的读者朋友了解叉车行业的时候,最后我问了他一个问题,如果合力杭叉今年提价5000块钱,你还会选这两家么?

哥们毫不犹豫跟我说,会啊,多个3000、5000还是选这两家,不就个把月租金,车好用就行。

这下彻底动心了,这意味着,在工程机械行业,有个子行业居然有提价权,5000块钱接近叉车价格的10%,这种提价幅度都能接受,在这个行业真是太TM…..稀罕了。

所以,即便是现在这个价格,依然有很强的确定性与估值优势,还可以看看。

然后就是盾构TBM等轨交建设装备的两家企业:铁建重工与中铁工业。

这两家因为特殊的历史原因(分别脱胎于中铁建与中铁,两家集团本身就是轨交高铁的巨型施工商,本身有大量设备需求),竞争格局也非常好,在国内市场基本上不大可能有很强的价格竞争驱动。估值也便宜,又正好碰到了市场风格的切换,中特估行情下有不错的表现。

不好的地方在于主要下游市场的需求偏弱,城轨地铁建设过了高峰期,施工单位的设备保有量也大。

边际改善的地方在于抽水蓄能建设可能会带来大量TBM的需求,要仔细拆分开算算。

最后再讲讲浙江鼎力,其实鼎力2022年以及2023年Q1的业绩表现不错,尤其是净利率的表现,非常亮眼,企业质地很不错。

但是这家公司并没有提供很强的确定性,估值也不便宜,业绩表现并没有带动股价的表现。确定性的问题出在竞争格局太差,竞品厂家太强(中联临工实在太能打),下游客户粘性也非常弱。

国内市场的销量表现已经证明了这一点,所以大家Argue的点就变成了海外市场不一样,海外市场客户成熟高端,是白莲花,日常我都能被这种清新脱俗的观点震惊到。

与挖掘机这种To C的商品不一样,高空平台是To B的。挖掘机你会看到任何一家国内品牌,都极难进入欧美日市场,尤其是日本市场,几乎不可能。美国市场有点可能还要归功于卡特彼勒(Caterpillar)、约翰迪尔(John Deere)实在卖得太贵了,我说实在太贵大家可能没有概念,讲个数字:

上次我在美国一家代理商的网站看到一台2018年Cat 305.5E(5.5吨挖掘机)的价格,这台机用了2800小时,卖63000美金。

就这个价格,你能在中国买两台全新的6吨挖机,严格来说,够买2台半。

所以,贵的概念就是人家一台5年的二手机,够买二台国产品牌全新机。其实我之前一直很疑惑,美国消费者到底怎么忍这些资本家的,离了个大谱!

可是,即便卖这么贵,也没有中国厂家能在美国市场展现出极强的竞争优势,道理很简单,这种To C的商品,客户采购时有非常复杂的情感因素。

但是高空平台完全不一样,没有关税保护,国内制造商可以非常快、非常顺畅进入美国市场。这里的核心因素在于:

中国人跟美国人那是有很多差异,

中国商人跟美国商人其实没啥大差异。大家都瞄着赚钱去,神TM海外租赁商就是白莲花,就长期主义,就认品牌不认钱,这到底是怎么推论出来的?

所以未来海外的市场跟国内市场就一回事,既然国内市场守不住,海外市场又凭什么守得住?

当然,我这个观点很有可能是错的,因为我有一位水平很高的研究员朋友对这个问题有完全不同的见解。基于我个人对她的尊敬,所以我对自己的观点不能算太有信心。

但是不管怎样,在当下市场环境下,这家公司确实没有提供很强的确定性,二级市场的表现也不算太好。

三、租赁商与厂商(建设机械与华铁应急) 四、徐工、三一与中联 五、当下时间点,应该选择三一还是恒立还是中联