本文由MedLeaves团队原创,欢迎分享,转载需授权

第208期· 行业研究

作者

一、融资情况整体回顾

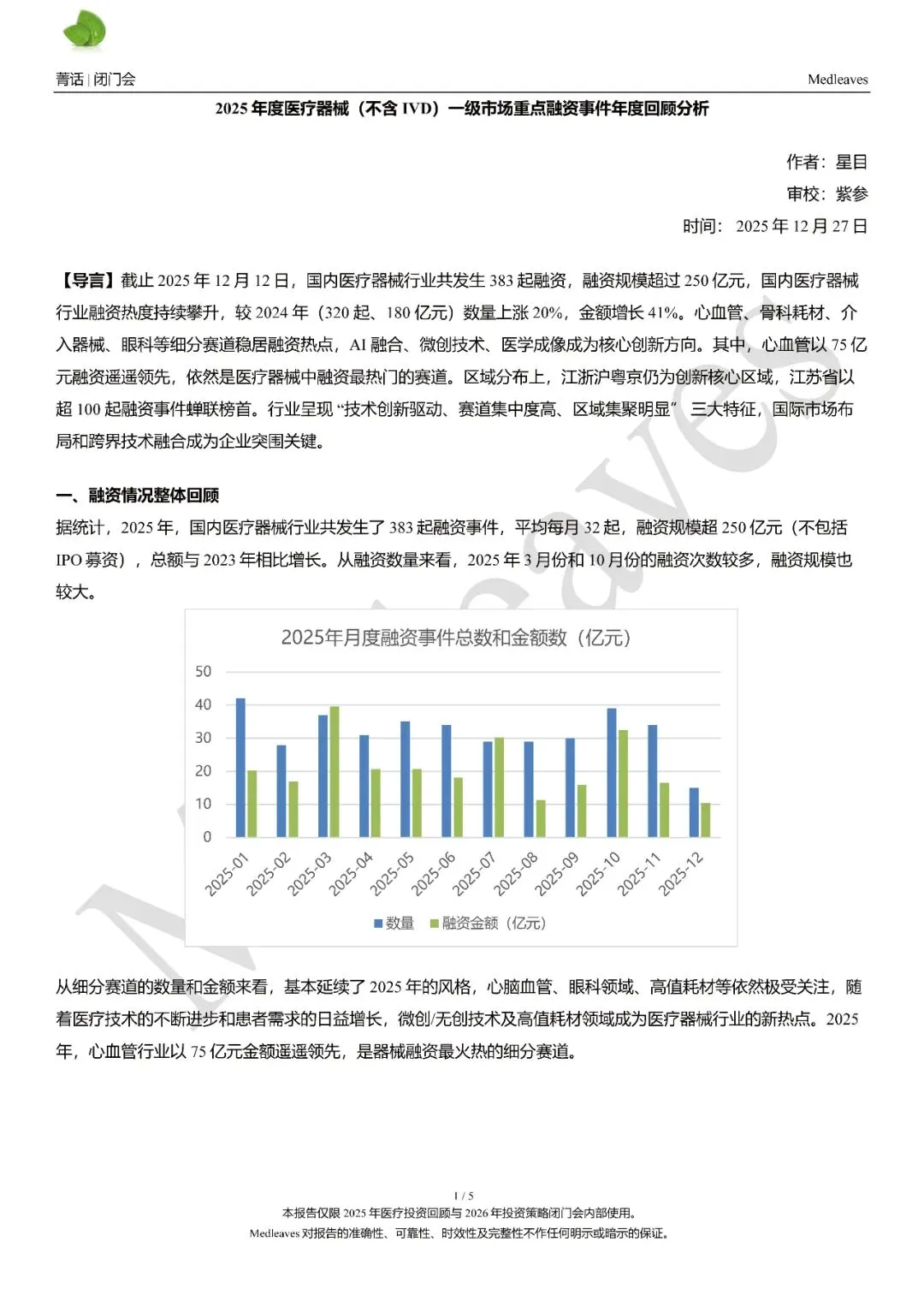

据统计,2025年,国内医疗器械行业共发生了383起融资事件,平均每月32起,融资规模超250亿元(不包括IPO募资),总额与2023年相比增长。从融资数量来看,2025年3月份和10月份的融资次数较多,融资规模也较大。

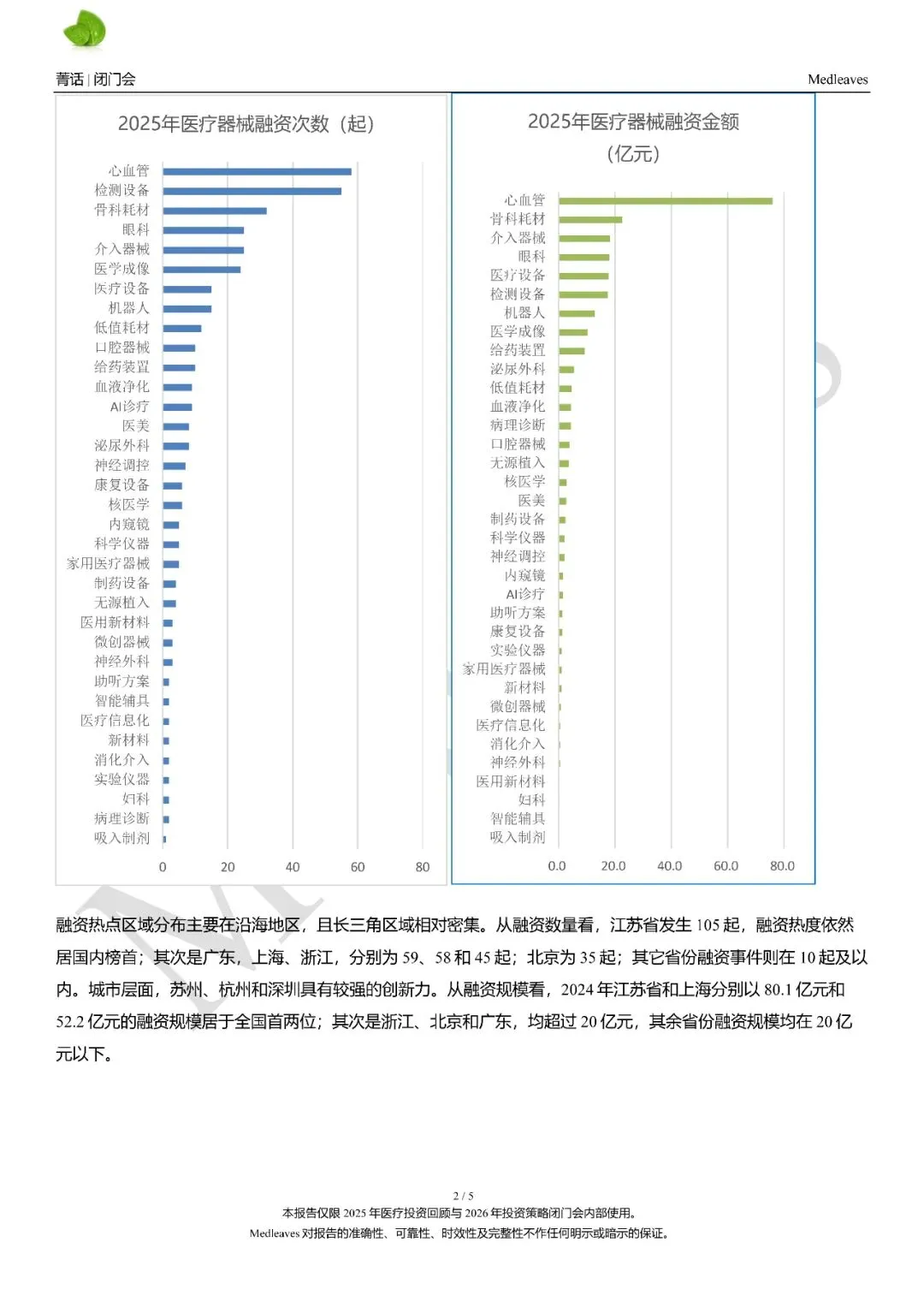

从细分赛道的数量和金额来看,基本延续了2025年的风格,心脑血管、眼科领域、高值耗材等依然极受关注,随着医疗技术的不断进步和患者需求的日益增长,微创/无创技术及高值耗材领域成为医疗器械行业的新热点。2025年,心血管行业以75亿元金额遥遥领先,是器械融资最火热的细分赛道。

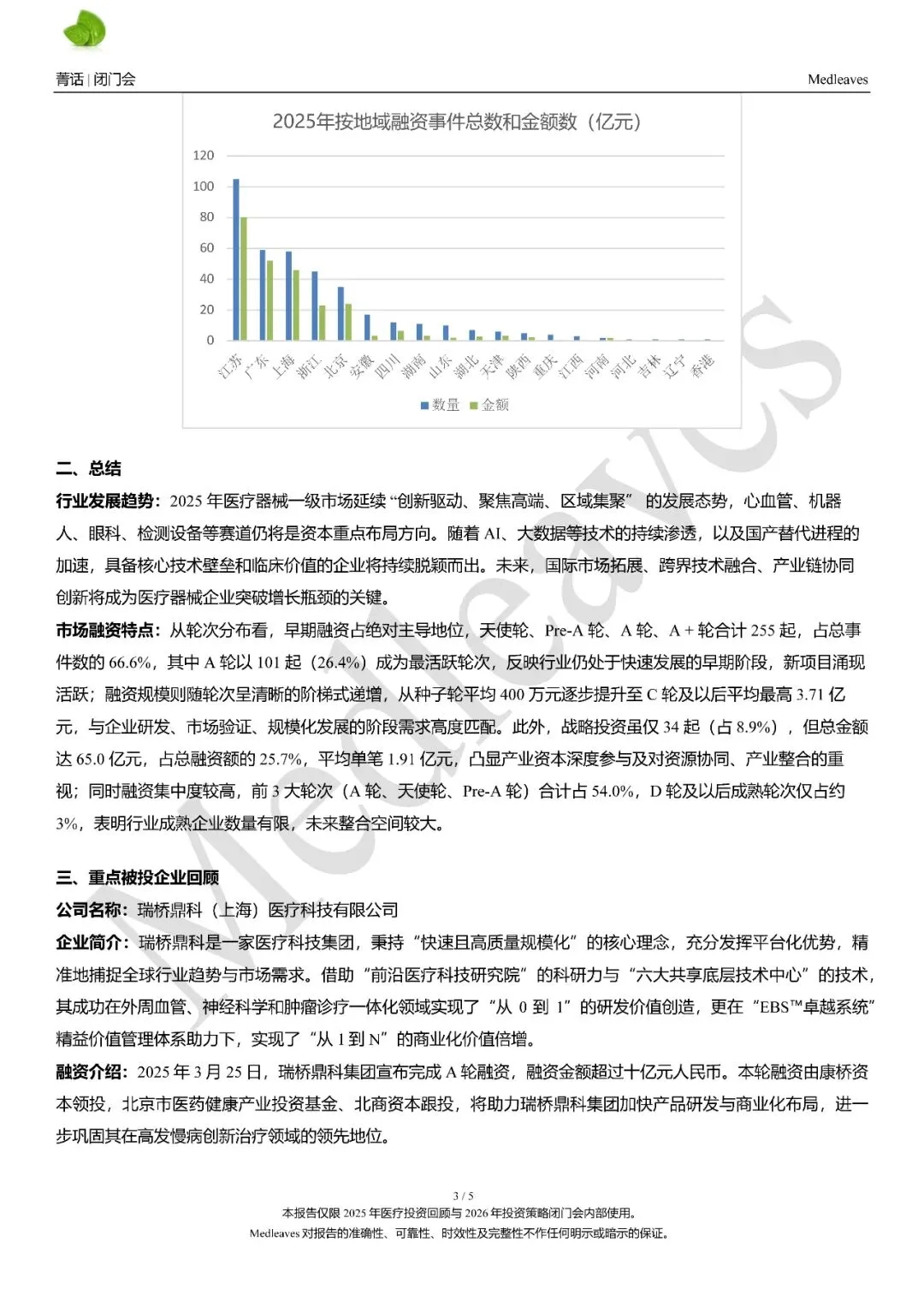

融资热点区域分布主要在沿海地区,且长三角区域相对密集。从融资数量看,江苏省发生105起,融资热度依然居国内榜首;其次是广东,上海、浙江,分别为59、58和45起;北京为35起;其它省份融资事件则在10起及以内。城市层面,苏州、杭州和深圳具有较强的创新力。从融资规模看,2024年江苏省和上海分别以80.1亿元和52.2亿元的融资规模居于全国首两位;其次是浙江、北京和广东,均超过20亿元,其余省份融资规模均在20亿元以下。

二、总结

行业发展趋势:2025 年医疗器械一级市场延续 “创新驱动、聚焦高端、区域集聚”的发展态势,心血管、机器人、眼科、检测设备等赛道仍将是资本重点布局方向。随着 AI、大数据等技术的持续渗透,以及国产替代进程的加速,具备核心技术壁垒和临床价值的企业将持续脱颖而出。未来,国际市场拓展、跨界技术融合、产业链协同创新将成为医疗器械企业突破增长瓶颈的关键。

市场融资特点:从轮次分布看,早期融资占绝对主导地位,天使轮、Pre-A 轮、A 轮、A + 轮合计 255 起,占总事件数的 66.6%,其中 A 轮以 101 起(26.4%)成为最活跃轮次,反映行业仍处于快速发展的早期阶段,新项目涌现活跃;融资规模则随轮次呈清晰的阶梯式递增,从种子轮平均 400 万元逐步提升至 C 轮及以后平均最高 3.71 亿元,与企业研发、市场验证、规模化发展的阶段需求高度匹配。此外,战略投资虽仅 34 起(占 8.9%),但总金额达 65.0 亿元,占总融资额的 25.7%,平均单笔 1.91 亿元,凸显产业资本深度参与及对资源协同、产业整合的重视;同时融资集中度较高,前 3 大轮次(A 轮、天使轮、Pre-A 轮)合计占 54.0%,D 轮及以后成熟轮次仅占约 3%,表明行业成熟企业数量有限,未来整合空间较大。

获取更多信息,请阅读下面原文

免责声明

本订阅号(微信号:Medleaves),聚焦医疗健康领域时事热点的非营利性公益组织,发布的内容仅供对医疗行业感兴趣的读者学习。Medleaves对本订阅号所载资料的准确性、可靠性、时效性及完整性不作任何明示或暗示的保证。

本订阅号发布的内容仅为Medleaves所有。未经Medleaves事先书面许可,任何机构和/或个人不得以任何形式转发、翻版、复制、发布或引用本订阅号发布的全部或部分内容,亦不得从未经Medleaves书面授权的任何机构、个人或其运营的媒体平台接收、翻版、复制或引用本订阅号发布的全部或部分内容。

MedLeaves

作者:星目

责编:岚山

审校:紫参