本文由MedLeaves团队原创,欢迎分享,转载需授权

第210期· 行业研究

作者

1 概况:融资222起,规模超95亿元

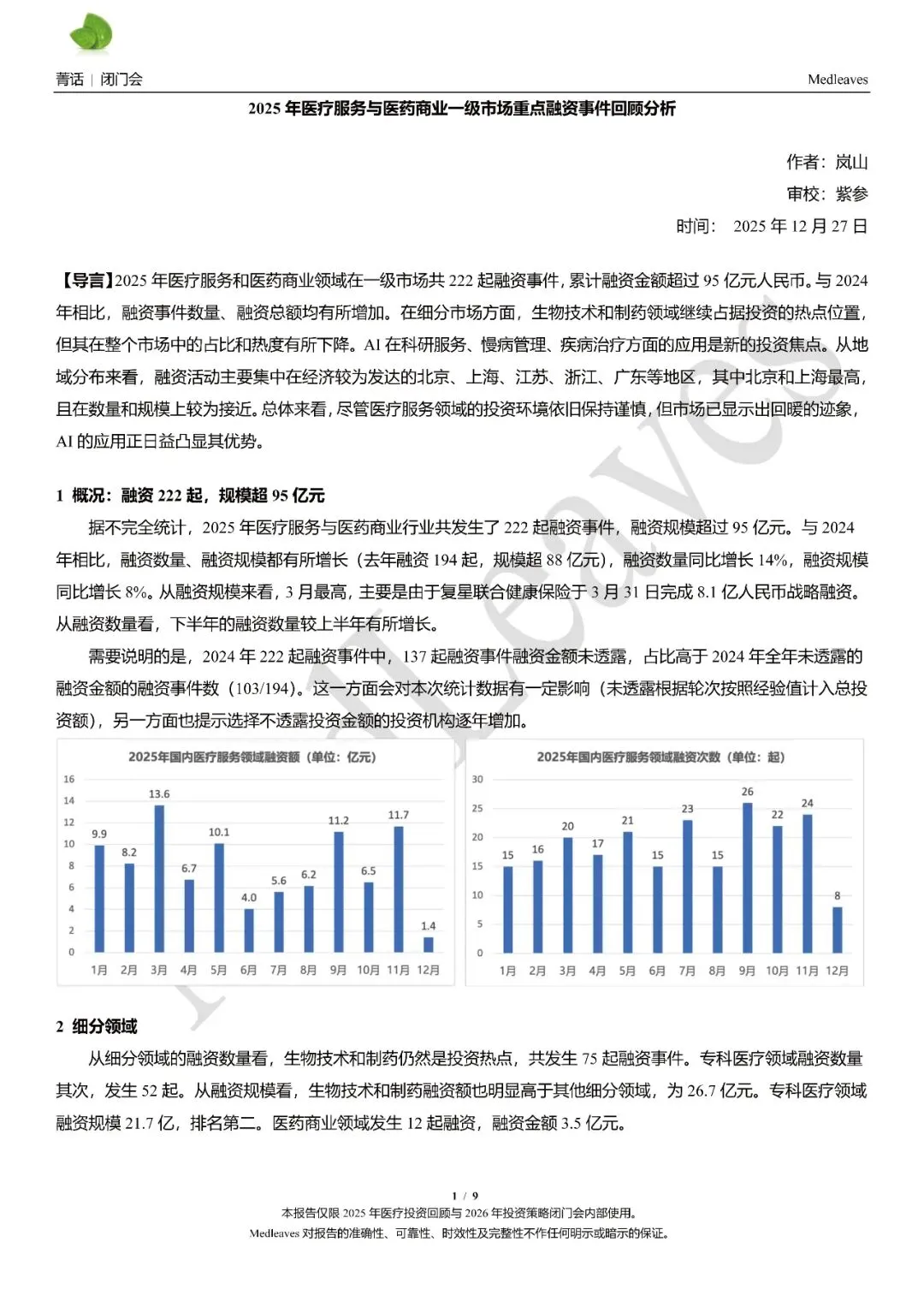

据不完全统计,2025年医疗服务与医药商业行业共发生了222起融资事件,融资规模超过95亿元。与2024年相比,融资数量、融资规模都有所增长(去年融资194起,规模超88亿元),融资数量同比增长14%,融资规模同比增长8%。从融资规模来看,3月最高,主要是由于复星联合健康保险于3月31日完成8.1亿人民币战略融资。从融资数量看,下半年的融资数量较上半年有所增长。

需要说明的是,2024年222起融资事件中,137起融资事件融资金额未透露,占比高于2024年全年未透露的融资金额的融资事件数(103/194)。这一方面会对本次统计数据有一定影响(未透露根据轮次按照经验值计入总投资额),另一方面也提示选择不透露投资金额的投资机构逐年增加。

2 细分领域

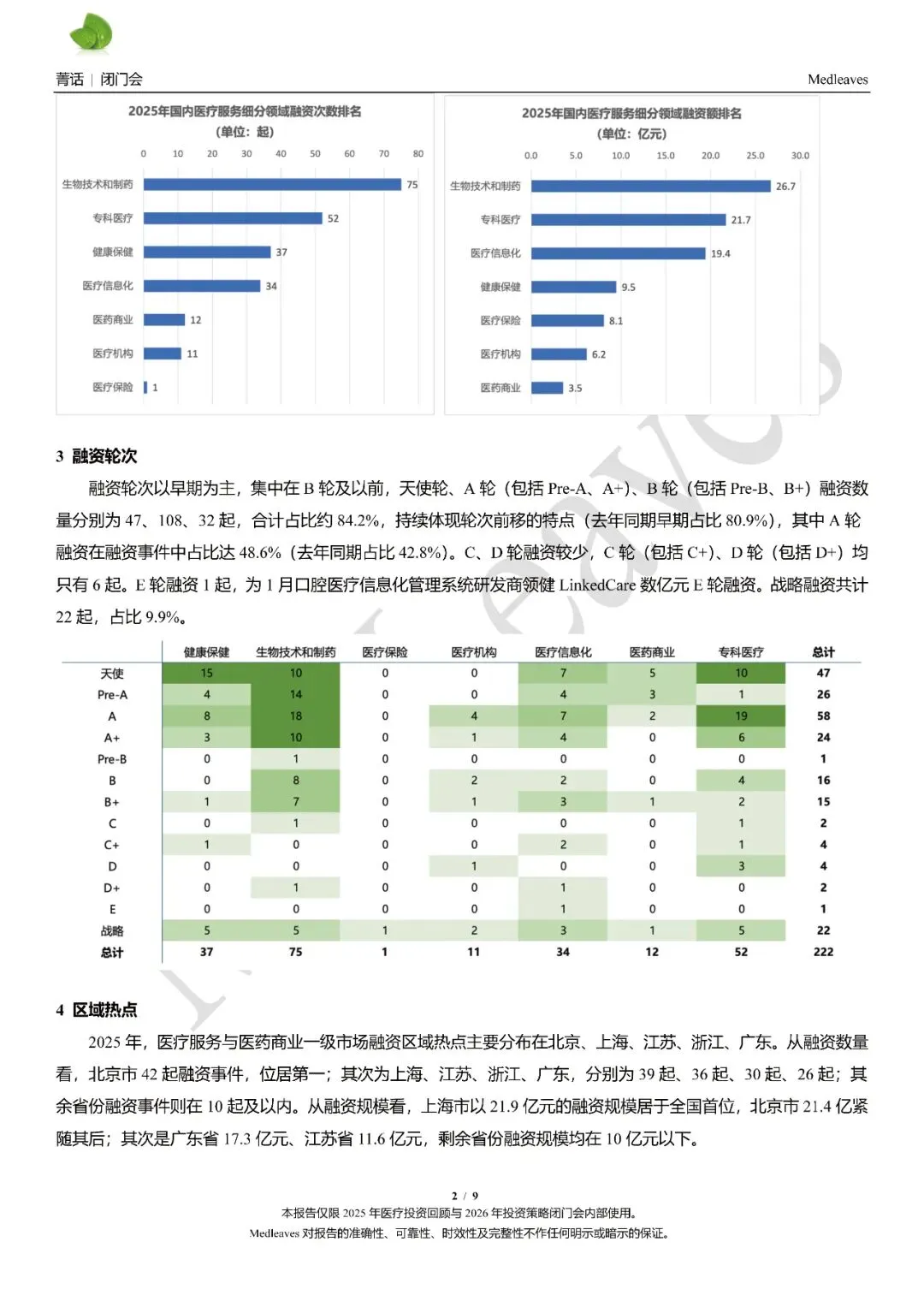

从细分领域的融资数量看,生物技术和制药仍然是投资热点,共发生75起融资事件。专科医疗领域融资数量其次,发生52起。从融资规模看,生物技术和制药融资额也明显高于其他细分领域,为26.7亿元。专科医疗领域融资规模21.7亿,排名第二。医药商业领域发生12起融资,融资金额3.5亿元。

3 融资轮次

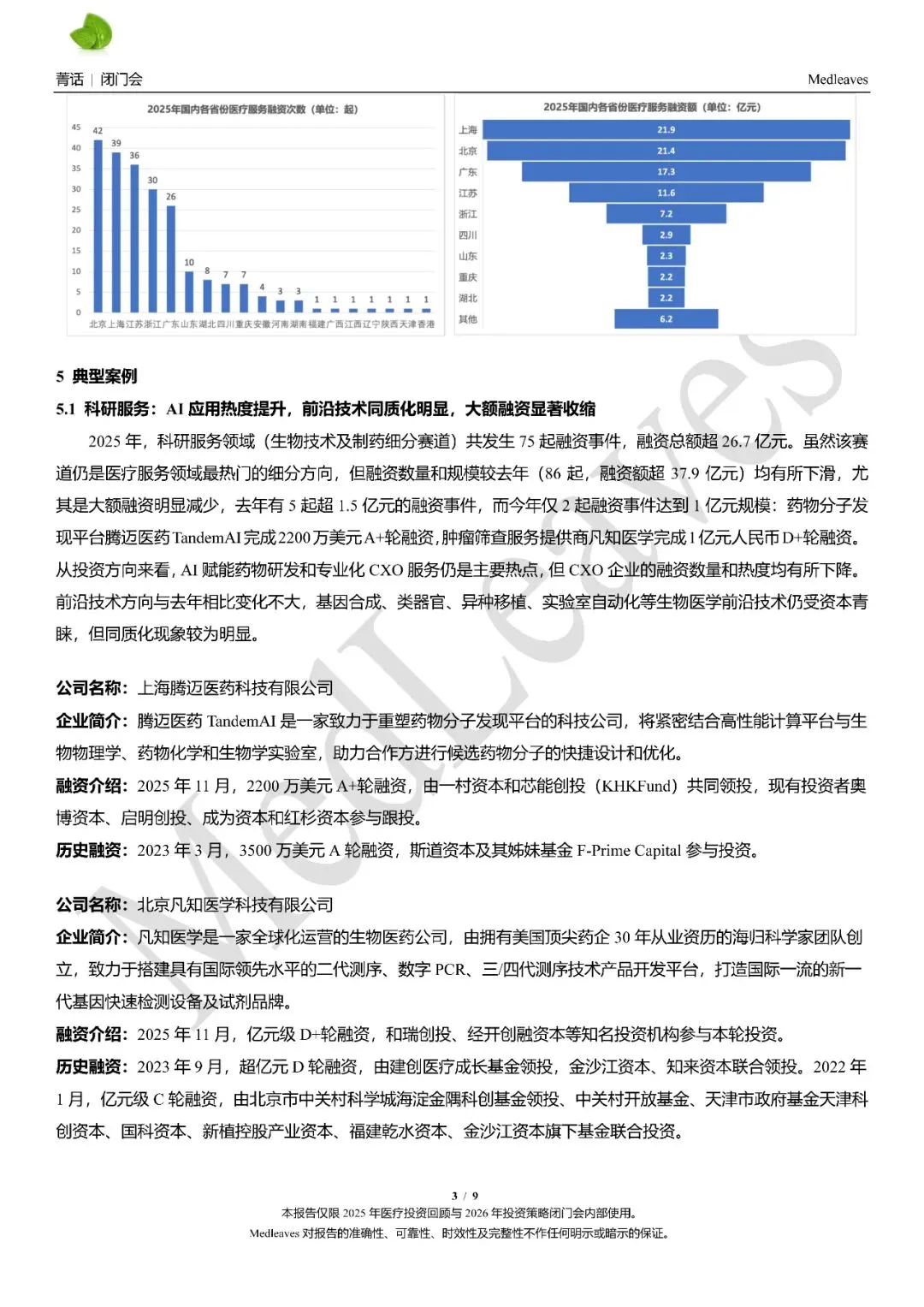

融资轮次以早期为主,集中在B轮及以前,天使轮、A轮(包括Pre-A、A+)、B轮(包括Pre-B、B+)融资数量分别为47、108、32起,合计占比约84.2%,持续体现轮次前移的特点(去年同期早期占比80.9%),其中A轮融资在融资事件中占比达48.6%(去年同期占比42.8%)。C、D轮融资较少,C轮(包括C+)、D轮(包括D+)均只有6起。E轮融资1起,为1月口腔医疗信息化管理系统研发商领健LinkedCare数亿元E轮融资。战略融资共计22起,占比9.9%。

4 区域热点

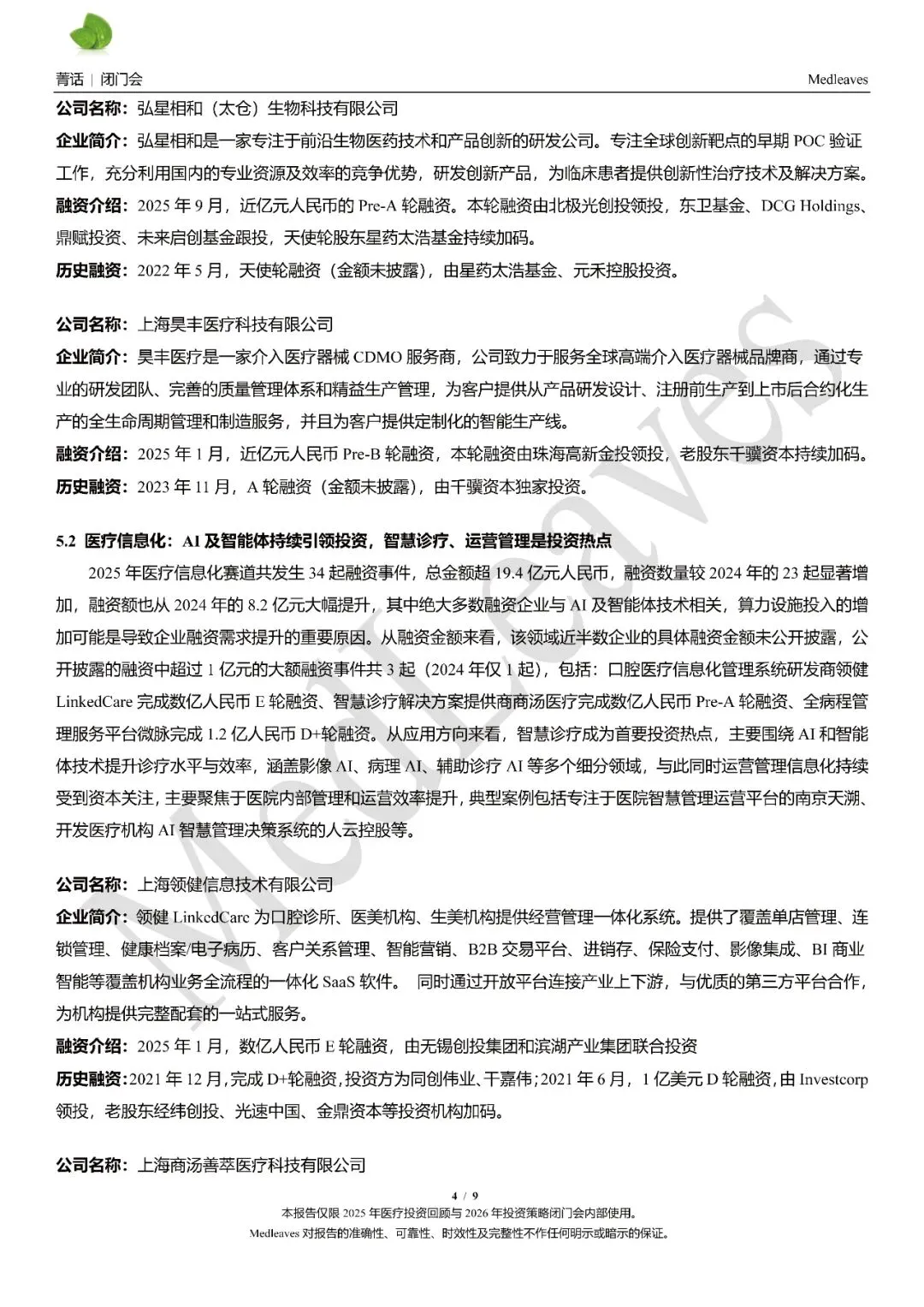

2025年,医疗服务与医药商业一级市场融资区域热点主要分布在北京、上海、江苏、浙江、广东。从融资数量看,北京市42起融资事件,位居第一;其次为上海、江苏、浙江、广东,分别为39起、36起、30起、26起;其余省份融资事件则在10起及以内。从融资规模看,上海市以21.9亿元的融资规模居于全国首位,北京市21.4亿紧随其后;其次是广东省17.3亿元、江苏省11.6亿元,剩余省份融资规模均在10亿元以下。

获取更多信息,请阅读下面原文

免责声明

本订阅号(微信号:Medleaves),聚焦医疗健康领域时事热点的非营利性公益组织,发布的内容仅供对医疗行业感兴趣的读者学习。Medleaves对本订阅号所载资料的准确性、可靠性、时效性及完整性不作任何明示或暗示的保证。

本订阅号发布的内容仅为Medleaves所有。未经Medleaves事先书面许可,任何机构和/或个人不得以任何形式转发、翻版、复制、发布或引用本订阅号发布的全部或部分内容,亦不得从未经Medleaves书面授权的任何机构、个人或其运营的媒体平台接收、翻版、复制或引用本订阅号发布的全部或部分内容。

MedLeaves

作者:岚山

责编:岚山

审校:紫参