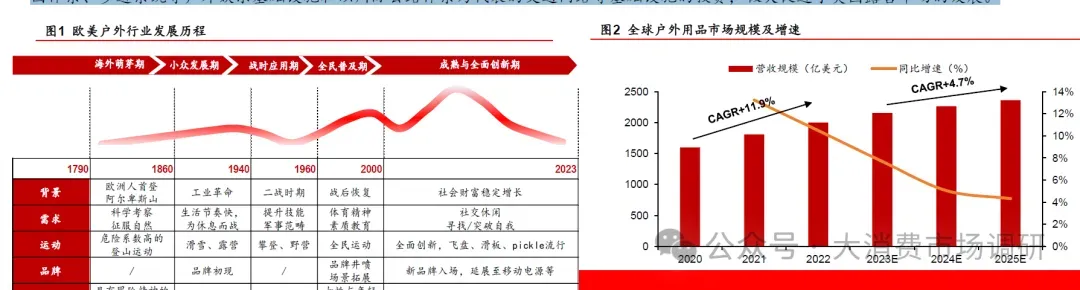

◆ 发达国家户外运动发展历史悠久,经济发展水平、政策、基础设施为三大核心驱动因素。户外运动起步于18世纪末到19世纪初的探险及科考活动,二战后在欧美率先得到普及,实现大众化,欧美户外运动参与率在50%以上。根据Statista数据,2022年全球户外用品行业营收规模约2002亿美元,同比增长10.49%,2020-2022CAGR为11.86%;预计2023年营收规模将达2156亿美元、2024年将达2265亿美元。从美国、日本的户外行业发展历程来看,经济发展水平、政策、基础设施,是户外行业发展的三大核心驱动因素。以美国户外行业发展历史来看:

1)行业的发展与人均GDP呈现高度相关性。随着经济的进一步快速增长,美国民众的户外活动需求迅速增长,形式多样化,骑行、露营、滑雪为代表的户外运动快速兴起。

2)政策为行业催化剂。美国政府在休假制度、场地、资金等方面政策支持,对于二战后到1970年的美国户外行业的发展,起到了很好的催化作用。日本政府推行公务员双休制,为日本民众的运动休闲提供了时间保障,使得以汽车露营为代表的户外运动在日本取得长足发展。

3)基础设施为行业发展提供保障。美国上世纪50年代启动重大基础设施发展计划,将全美露营地数量提升了超200%,同时美国增加了对国家公园体系、步道系统等户外娱乐基础设施和以州际公路体系为代表的交通网络等基础设施的投资,极大促进了美国露营市场的发展。

◆ 疫后户外经济发展迅猛,国内户外行业实现百亿市场,并加速扩容。2000年后,我国户外运动向大众延伸,户外用品市场井喷式增长。根据中国纺织品商业协会户外用品分会分类,户外运动用品可分为服装类、鞋类、背包类、装备类、配件类和器材类。据弘则研究数据,2022年户外鞋服行业市场规模达384亿元,同比增长18.00%;其中,户外服饰占据了最大市场,2022年占比69.01%,户外服装总体呈现持续扩张趋势。

◆ 随着户外运动渗透率不断提升,我国户外用品市场规模稳健增长。中国户外运动渗透率仅为28%,与海外超50%的渗透率相比仍有较大的上升空间。据《2023年全球户外用品行业白皮书》显示,2022年中国户外用品行业零售额约为262.20亿元,同比增长3.39%。2002-2012年期间我国户外用品零售总额CAGR达47.38%;2013年后户外用品行业发展趋于成熟,市场规模增速降低,行业向精细化方向调整;2020年以来疫情对室内活动加以限制,促使消费者将娱乐活动转向兼具户外和私密性的露营活动。根据中商研究院,预计2023年中国户外用品零售额将达到271.10亿元,2024年将达到274.40亿元。

◆ 我国户外运动不断普及,多元户外运动方式对户外消费有促进作用。1956年我国首支国家级登山队成立,1960年首次登上珠穆朗玛峰,从此揭开了我国户外运动发展的序幕。据国家体育总局发布的数据,预计到2025年,中国户外运动产业总规模将超过3万亿元。户外运动市场规模正在不断扩大,市场需求对户外运动消费起到了积极的推动作用。结合近年冰雪热带来对户外行业整体关注度,我们认为户外产品延伸场景的机遇增加,2024年户外行业有望再爆发。

◆ 户外鞋服及用品行业当前发展亮点:

1)基础运动(如健身)渗透率提升后,对细分户外运动的探索兴趣在加大;

2)户外运动鞋服相比于日常鞋服具有更强的功能性且精准定位于细分的各品类户外运动领域,更契合消费者的个性化需求;

3)户外的高消费属性使其与商务圈层产生交集。

◆ 户外用品产业链分为原材料生产、代工生产、品牌商以及零售商环节。我国上市户外企业集中在产业链中上游,主要为纺织、化纤、面辅料制造企业与OEM/ODM代工企业,其中拥有核心技术的企业盈利较为突出。产业链中下游为品牌商与零售商,国内上市企业稀缺,体量相比海外公司较小。随着近些年国内户外运动的兴起,我们认为随着户外产品持续更新迭代,未来产品设计更新颖、功能性更强,国内上市企业有望逐渐受益。

◆ 户外运动细分项目丰富多样,露营、滑雪近年来相对高景气,为细分机会赛道。按发展类型看,户外运动主要分为传统户外运动以及新兴户外运动两类,其中传统户外运动包括露营、冰雪、骑行、垂钓、徒步、水上等,新兴户外运动则涵盖飞盘、骑马、滑翔伞等。传统户外运动中,露营及滑雪景气度相对较高,为主要细分机会赛道,2022年中国露营核心市场规模达1134.70亿元,同比增长51.80%;2022年滑雪行业市场规模为344.5亿元,预计2027年达到1539.94亿元,期间CAGR为34.92%,市场前景广阔。

在政策、产业、市场三者的共同作用下,户外运动行业迅速走向大众,行业不断向高端化、年轻化、日常化等趋势发展。

1)高端化:均价呈现上涨态势,产品高端化趋势显著。

2)年轻化:年轻人作为运动户外市场的消费主力军。据2024春夏淘宝天猫运动户外行业趋势白皮书,18-29岁年轻人群占比近四成,成为市场的中坚力量。

3)专业化:更专业的户外运动风潮兴起。

4)细分化:户外运动品类需求进一步细分,核心运动户外品类不断细分。

5)日常化:场景日常化——泛运动场景引领增长,专业运动品类日常化,泛运动场景下的细分场景增速明显,运动户外的专业品类正在逐渐往日常场景上延展,包括运动沙难鞋/凉鞋、冲锋衣裤等品类正快速走进我们日常生活场景,叠加不同的运动品类满足不同场景需求。锻炼人数占比提升——国民对于户外运动热情持续提升,我国经常参与体育锻炼的人数占比预计2025年实现占比超45%的目标。

◆ 中国户外用品市场中,国产份额持续提升,并正在向头部品牌集中。从整体中国运动服饰市场看,中国品牌份额在提升通道, 2015年至2023年,提升约8-10pcts 。据弘则研究统计的35家头部运动品牌公司中,户外运动品牌的份额在2016-2018年有所放缓,主要系探路者与哥伦比亚品牌大幅下滑,从2019-2022年开始份额持续提升。中国品牌份额不断提升,2022年,户外品牌中安踏体育旗下的迪桑特、始祖鸟市场份额皆为0.9%,是排名最高的户外品牌。

◆ 从出货金额视角看,头部大品牌份额不断增长。近年中高端户外品牌较受欢迎,偏中高端的迪桑特、始祖鸟、Timberland份额持续提升,偏大众定位的探路者份额有所减少,哥伦比亚份额对于北面The North Face也相对减少。

户外鞋服:国内外头部品牌均获良好增长,高端化、年轻化、性价比驱动。国产品牌骆驼和蕉下凭借优秀的美学设计以及性价比持续吸引消费者,2023MAT销售额(滚动全年数据)同比增长110.40%、63.40%,国外老牌户外鞋服品牌仍然占据主要市场。另外,在头部户外品牌加码产品高端化背景下,近年销售均价出现少幅上涨。消费者也更注重良好的穿着体验,也更愿意购买高单价商品。Z世代成为主要增量消费群体,00后消费者购买冲锋衣的数量涨幅最快。

◆ 行业支持政策相继出台,初期政策旨在加强体育普及和户外建设,户外运动产业迎来发展新机遇。2016年以来,国家体育总局、国务院办公厅等相关部门发布了一系列政策支持国内体育、户外运动行业发展,相继出台露营地相关产业支持和规范化要求。2019年《产业结构调整指导目录(2019)》鼓励类旅游装备设备、休闲、登山、滑雪等各类户外用品开发与服务。2021年发布《全民健身计划2021-2025》,指出打造一批有影响力的体育旅游精品路线、精品赛事和示范基地。众多政策频繁提及“户外运动”“体育” 。

◆ 后续新增户外政策聚焦服务及产业提升,推动精细化、高质量发展。2022年《户外运动产业发展规划2022-2025年》指出到2025年,户外运动产业高质量发展成效显著;2023年《促进户外运动设施建设与服务提升行动方案》将户外运动&活力山水相结合,打开户外消费场景空间。