欢迎关注;我是无敌

你所在的企业,配送最卡脖子的环节是哪里!?

是“末端最后三公里”、还是“网点到网点/驿站的中段接驳”?

留言回我四个字:末端 / 中段。我会按你的答案,后续把选型、路权、ROI 的内容写得更贴脸。

本号不卖概念,专讲“路权路径+选型要点+ROI测算+真实案例”,

让你少踩坑、少走弯路、少花冤枉钱。

无人车物流行业分析

一、行业市场规模与增长趋势

全球与中国市场快速增长

·全球物流无人车市场规模爆发式增长:全球自动驾驶物流和配送市场预计从2024年的约53亿美元增长至2032年约185亿美元,复合年增长率(CAGR)约17%+,显示出巨大的市场成长空间。

·末端配送(last-mile)市场成热点:自动配送市场预计在未来十年以约22% CAGR增长,尤其在末端配送领域增长更快。

·中国市场渗透迅速:中国无人配送车市场从2024年约2.6亿元规模迅速增长,预计到2030年市场规模将超过240亿元,行业渗透率大幅提升。

·中国物流无人车装车量爆发:据预测,未来几年(2025-2028)无人车保有量将年均增长超60%,到2028年保有量或达到20万台以上。

二、无人车对物流行业的核心推动作用

1. 降本增效:显著提升效率与降低成本

·运营成本大幅下降:集成无人车后,物流运营成本可显著降低(有报告显示可下降约40%),运营效率提升约60%。

·替代传统小卡车:无人车理论上可替代大量微卡、轻卡、货运三轮车等传统运输工具,有明确成本优势。

·规模化后成本更具竞争力:传统人工配送受限于人力供给和成本刚性,而无人车规模越大成本越低。

2.推动末端(LastMile)与中段(MiddleMile)创新

·末端配送更灵活高效:无人配送车已经在“网点到社区驿站”等固定路线场景中开始规模化应用,解决了最后一公里效率与成本痛点。

·中段自动化运输价值增长:类似 Gatik 这样的公司在中段运输(distribution center 到零售点)用 L4 自动驾驶车辆运行重复路线,为供应链增效。

3.促进行业运营模式重塑

·与数字技术融合:无人车集成 AI、路由优化、大数据等技术,可实时调度、提高配送时效与可靠性。

·供应链重构:无人车引导城市物流从传统“人工+车辆”模式向“自动车辆+智能调度”转型,使物流中心、微仓布局更合理。

三、技术与商业趋势

1.技术创新持续推进

·低速无人车率先商业化:在城市配送、快递末端,小速率无人车最早实现规模化落地。

·AI 与路径规划持续优化:AI路由、车路协同系统(V2X)等推动无人车效能更高、安全性提升。

2.政策与基础设施支持加速

·路权与法规逐渐开放:多个国家正在审批户外自动驾驶车辆的路测与商业化试点,为无人车合法上路铺路。

·行业标准与生态建设待完善:快速扩张前仍需统一行业标准、安全规范,这也是短期面临的挑战之一。

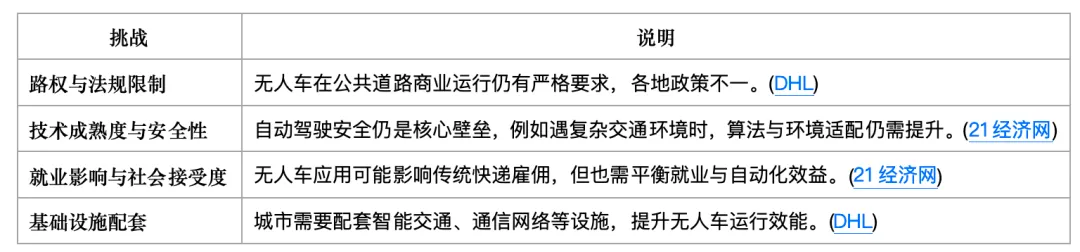

四、行业痛点与挑战

五、行业头部公司/标杆企业动态

中国头部

·新石器无人车:L4级自动驾驶无人物流车供应商,累计交付过万台并完成大规模融资,正在进入规模化交付阶段。(极客公园)

·轻舟智航× 奇瑞:战略合作推进 L4 车型落地运输,与传统车企合作推动无人车商用落地。(腾讯新闻)

·多家无人车品牌(如德赛西威、佑驾创新等)积极布局低速无人物流赛道,行业竞争加剧。(腾讯新闻)

国际领先

·Waymo Via / 自主驾驶物流:Waymo(Google 委托)在物流与配送领域布局自动驾驶解决方案,与 Uber Eats、DoorDash 等合作。

·Gatik:专注中段自动配送的 L4 自动驾驶卡车公司。

·Kar-go:英国自动配送车公司,在自动配送机器人车领域开拓早期市场。

六、总结-打入无人车物流行业的机会方向

1. 商业模式创新

·聚焦最后一公里配送自动化解决方案

·中段自动运输与智能调度服务

·无人车与仓储、智慧物流枢纽协同平台开发

3.技术与产品差异化

·L4自动驾驶整体解决方案

·AI调度与运营平台(链接司机/无人车/客户)

·安全系统与车路协同技术

4.场景化落地布局

·城市配送、快递网点配送

·零售与电商低成本末端配送

·微仓+无人车配送生态构建