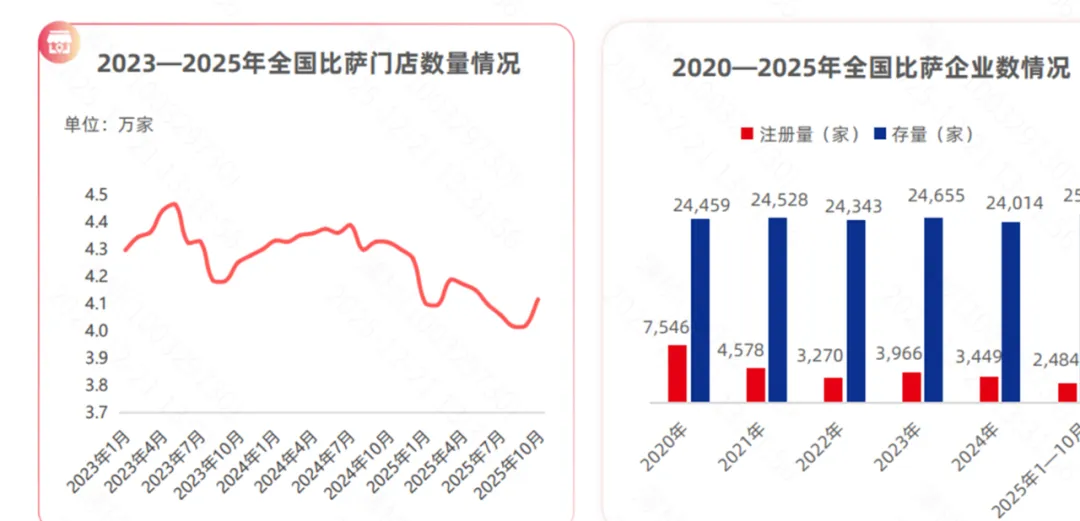

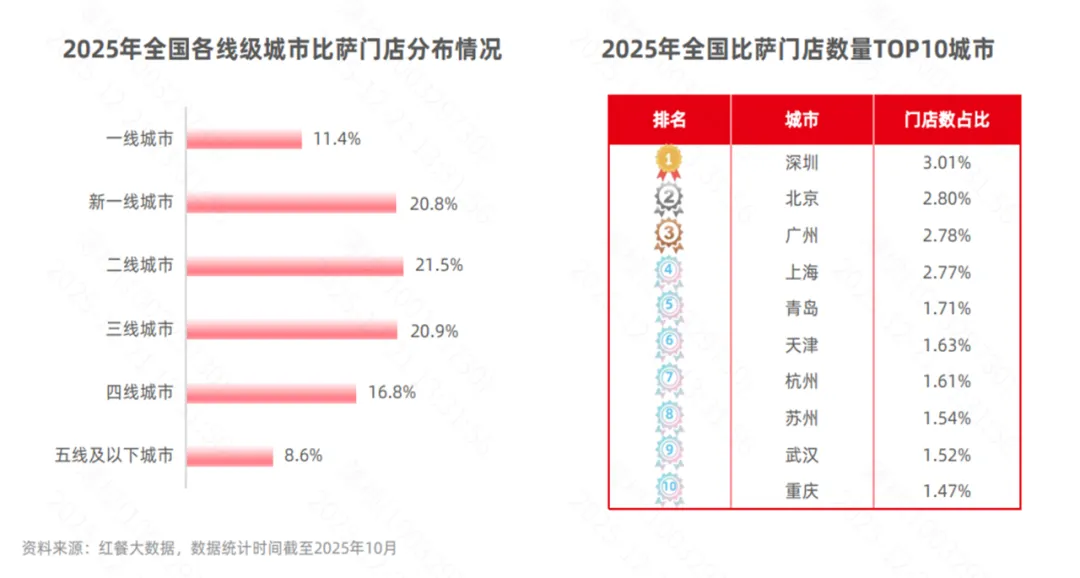

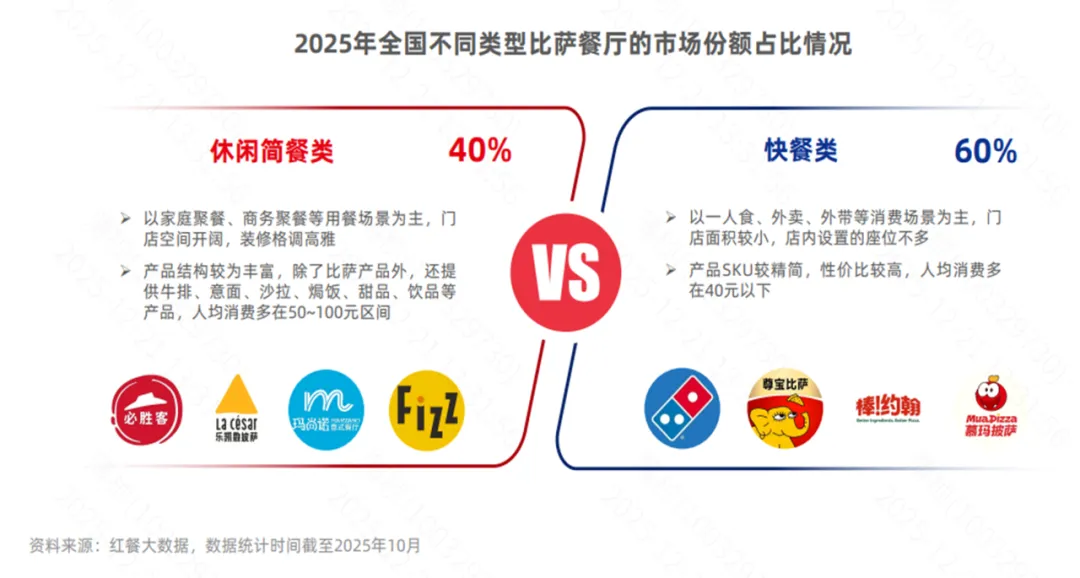

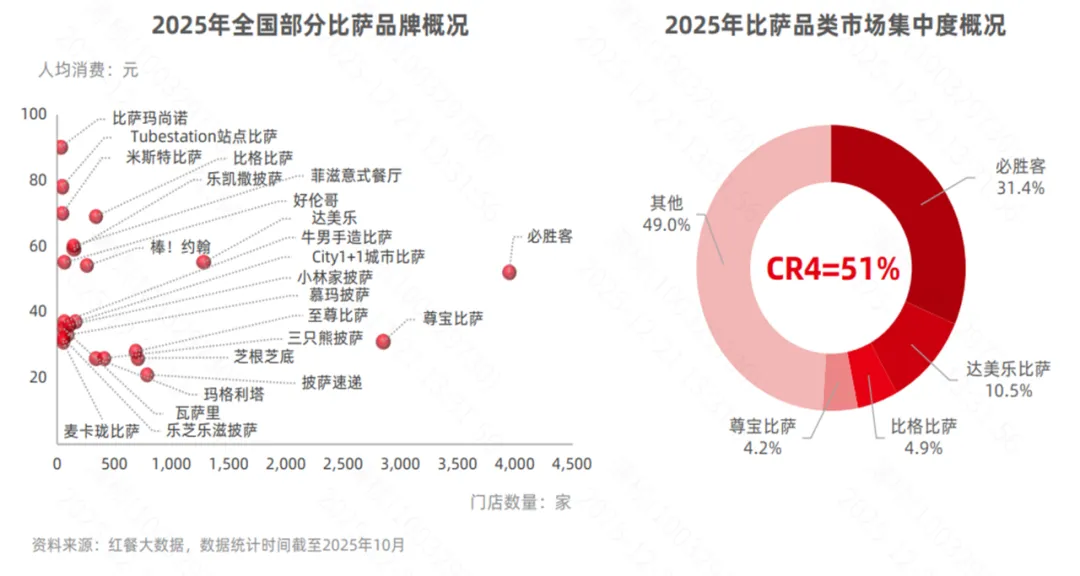

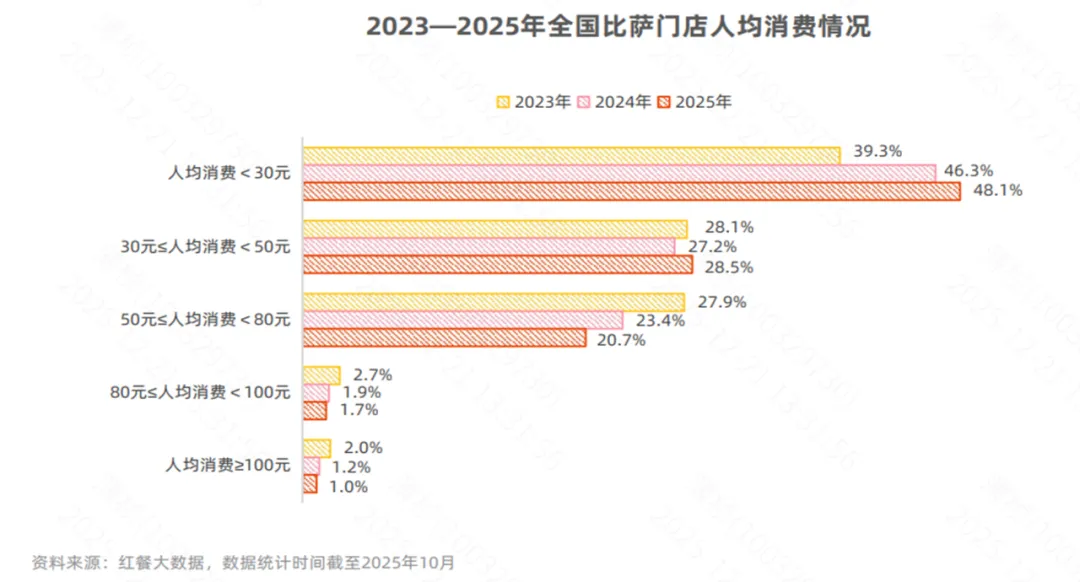

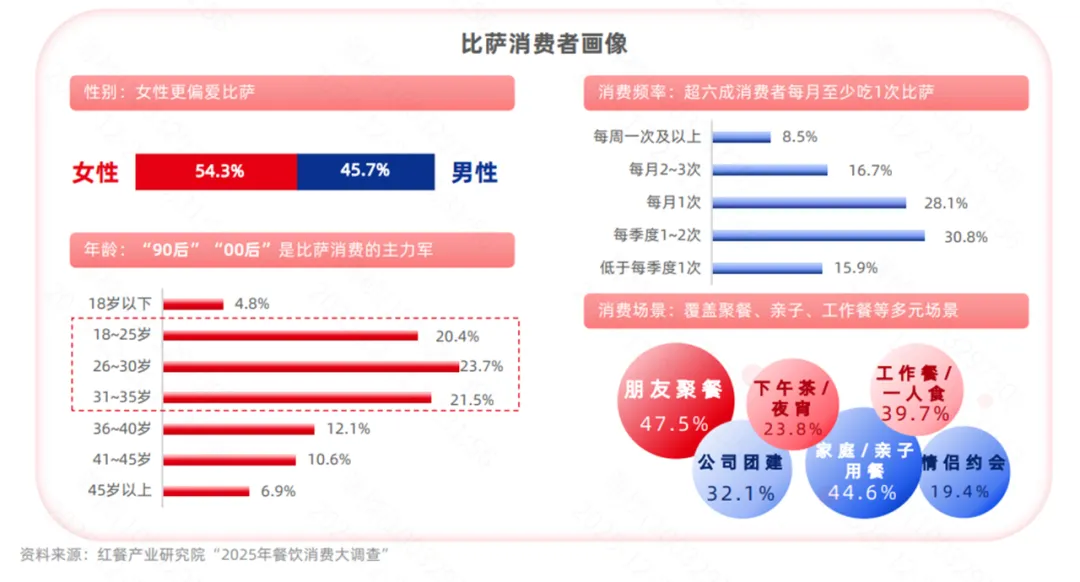

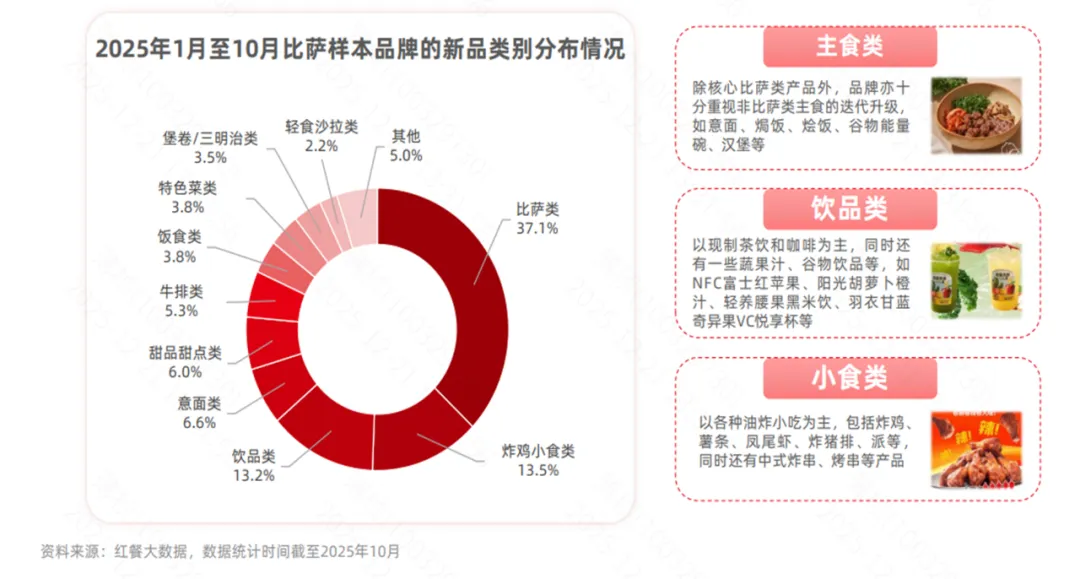

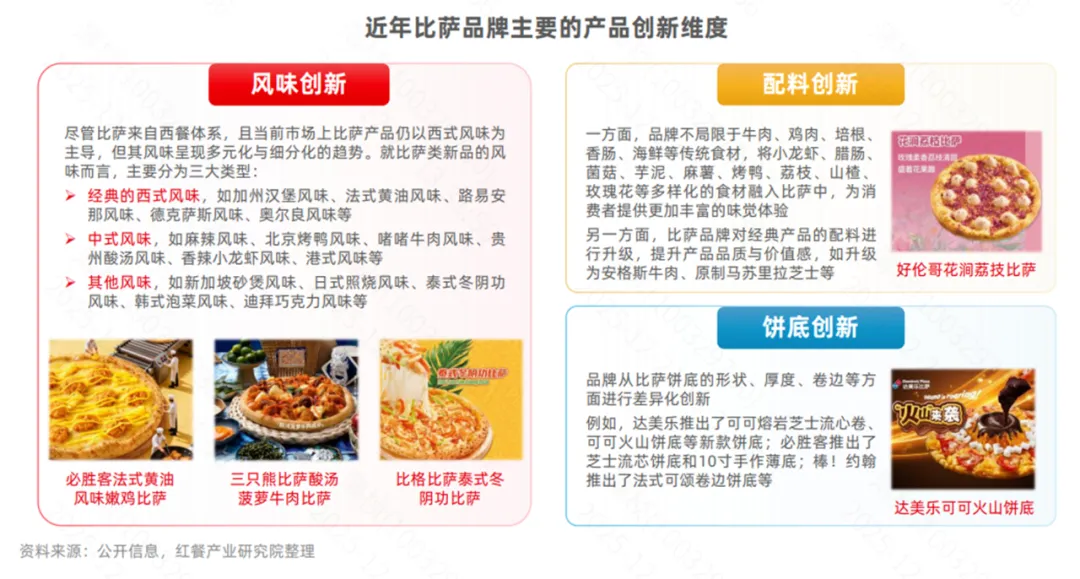

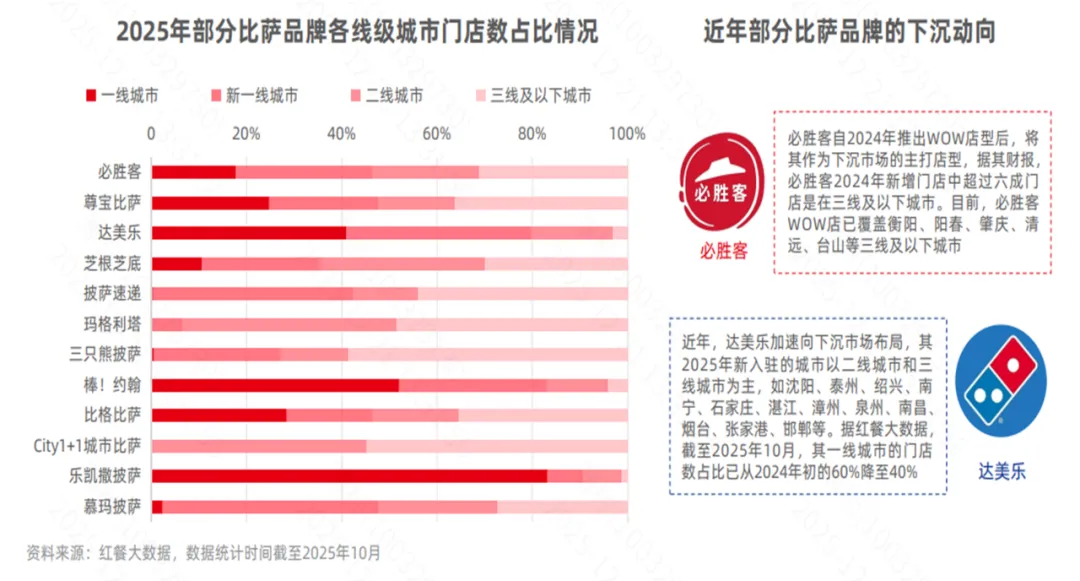

点击蓝字,关注我们最近业内有不少声音在讨论塔斯汀重新开启“披萨”赛道;除了塔斯汀创始人最早就想做披萨品类外,我们来看看披萨品类赛道趋势到底如何。行业数据1:市场规模和增速2024年全国披萨品类市场规模达到480亿元,同比增长10.3%,预计2025年披萨品类市场规模将超过500亿元。行业数据2:全国披萨门店数量超4万家,企业数量稳步增长餐饮行业大数据显示,2023-2025年,全国披萨总门店数在4万~4.5万家上下波动,其中,2024年7月达到近几年最高点4.4万家。此后,受餐饮大盘市场竞争愈发激烈的影响,门店数呈现波动下滑态势,截至2025年10月,全国披萨门店数为4.1万家,企业数量方面,企查查数据显示,截至2025年10月,全国披萨相关企业数量超过2.5万家,较2024年底增加了1千余家。行业数据3:二线城市拥有最多的披萨门店数,三线及以下城市门店数占比在提高•从线级城市分布来看,新一线城市、二线城市和三线城市的披萨门店数占比均超过了20%。其中,二线城市的披萨门店数占比最高,占比为21.5%,一线城市和四线城市的披萨门店数占比也超过了10%。值得注意的是,三线及以下城市的披萨门店数占比从2023年的43.8%提升至46.3%,提升了2.5个百分点;•具体到城市,深圳、北京、广州和上海四个一线城市的披萨门店数量占据了前四,门店数占比分别为3.01%、2.80%、2.78%和2.77%行业数据4:披萨品类凭借“休闲简餐+快餐”双重业态触达多元客群•目前,披萨赛道主要由休闲简餐类和快餐类的比萨品牌构成。其中,休闲简餐类的披萨餐厅以家庭聚餐、商务聚餐等用餐场景为主,产品结构丰富,人均消费大多在50~100元区间,此类披萨餐厅的市场份额占比约为40%,代表品牌有必胜客、乐凯撒披萨、比萨玛尚诺等。快餐类披萨餐厅的市场份额占比约为60%,以一人食、外卖、外带等消费场景为主,人均消费多在40元以下,性价比较高,代表品牌有尊宝比萨、达美乐、棒!约翰、芝根芝底、三只熊比萨、慕玛披萨等。 此外,还有一些主打自助模式的披萨品牌,如比格比萨、好伦哥等。行业数据5:披萨市场集中度较高,CR4品牌市场份额占比超过50%•披萨是我国餐饮市场中连锁化程度较高的品类之一,截至2025年10月,披萨品类的连锁化率已超过50%。目前,市场上已有必胜客、尊宝比萨、达美乐三个门店数超千家的品牌,其中,必胜客在2024年10月至2025年10月期间净增门店300余家门店,总门店数近4,000家。同时,各区域还涌现了一批深耕区域的披萨品牌,如芝根芝底、三只熊披萨、比格比萨、乐凯撒披萨、慕玛披萨、牛男手造比萨等;•披萨品类的高连锁化率也推动着披萨市场集中度的提升。基于各品牌的财报数据以及公开信息披露,2025年必胜客、达美乐比萨、比格比萨和尊宝比萨四大品牌将有望合计占据51%的市场份额;行业数据6:披萨门店的人均消费呈下滑态势,30元以下价格带占比~50%•近年来,随着性价比消费需求的持续攀升以及快餐类披萨门店的快速增长,披萨品类人均消费呈下滑态势。截至2025年10月,人均消费在30元以下的披萨门店占比达48.1%,居于首位;其次是30~50元区间,门店数占比为28.5%;人均消费在50~80元区间的门店数占比也超过了20%;80元及以上的披萨门店占比则较少;•从人均消费走势来看,人均消费在30元以下的披萨门店数占比相较于2023年提升了9.8个百分点,而50~80元区间的门店数占比则较2023年下降了7.2个百分点;行业数据7:“90后”和“00后”是披萨消费的主力军,超五成消费者每月至少吃1次披萨•披萨在我国经过多年的发展,已具有成熟的市场教育和广泛的消费群体。根据消费者调研显示,披萨覆盖多个年龄段的消费者,其中,“90后”“00后”是披萨消费的主力军。在消费场景上,披萨既能适配朋友聚餐、家庭/亲子用餐、情侣约会等社交需求,亦满足工作餐/一人食、企业团建以及下午茶/夜宵等碎片化的消费场景;•从消费频次来看,每月至少吃1次披萨的高频消费者占比为53.3%,其中,每月吃1次披萨的消费者占比为28.1%;行业洞察1:披萨品牌围绕产品、门店模型、运营模式、渠道等维度创新•近年来,伴随着披萨品类的快速发展,市场竞争也日益激烈。在此背景下,一些披萨品牌主动破局,围绕产品创新、门店模型迭代、运营模式升级、渠道拓展及品牌传播等维度展开全方位创新变革。当前,披萨赛道主要呈现以下发展动向行业洞察2:披萨品牌新品覆盖多个类别,多元化布局已成共识•从新品的所属类别来看,2025年1月至10月,披萨样本品牌推出的新品覆盖比萨、饮品、炸鸡小食、意面、牛排、甜品甜点、轻食沙拉以及特色菜等多个类型。其中,披萨类新品最多,占比为37.1%;其次是炸鸡小食类新品,占比为13.5%;饮品类在新品中的占比也超过了10%;•由此可见,披萨品牌在聚焦主导产品披萨的创新之外,亦高度重视产品的多元化布局。以必胜客为例,其在2025年1月至10月推出了20余款现制饮品、20余款非披萨类主食以及10余款炸鸡小食;行业洞察3:披萨品牌的产品创新维度升级,风味、配料和饼底成创新点•针对核心地位的披萨产品,品牌围绕产品的风味、配料、饼底等多个维度进行创新与升级。例如,在风味创新维度,批萨品牌一方面深耕经典西式风味,推出了加州汉堡风味牛肉披萨、法式黄油风味嫩鸡披萨、地中海风情海鲜披萨等新品;另一方面积极拓展本土化的中式风味产品及东南亚、日韩、中东等特色风味产品,实现口味的多元融合与创新突破;•在配料创新维度,山野菌菇、烤鸭、麻薯、荔枝、山楂、玫瑰花等多样化的食材融入到披萨新品中。在饼底创新维度,形状、厚度、卷边等元素成为产品差异化的重要突破点;行业洞察4:品牌积极探索轻量化门店模型,以提升门店运营效率•近年来,面对日益激烈的市场竞争以及运营成本的不断攀升,众多披萨品牌积极探索紧凑高效的轻量化门店模型,在提升门店运营效率的同时,降低加盟商的投资门槛;•例如,必胜客于2024年推出了“Pizza Hut Wow乐享店”(简称WOW店),主打一人食消费场景,门店面积和产品SKU均有所精简,投资成本仅为标准店的60%,人均消费降至30~40元;截至2025年10月,必胜客WOW店已超过300家。此外,比萨玛尚诺、乐凯撒披萨、棒!约翰、菲滋意式餐厅等品牌也推出了轻量化的门店模型;行业洞察5:披萨品牌集中发力下沉市场,但品牌下沉策略不尽相同•品类的成长期,众多披萨品牌将战略重心聚焦于一线及新一线城市。然而,伴随这些城市中披萨门店数量的持续攀升,市场竞争也愈发白热化。在此背景下,越来越多的披萨品牌开始调整经营策略,将目光投向下沉市场,以寻找新的增长路径;•例如,必胜客2024年新增门店中超过六成是在三线及以下城市,截至2025年10月,必胜客在三线及以下城市的门店数占比已超过三成。达美乐2025年新入驻的城市以二线城市和三线城市为主,截至2025年10月,其一线城市的门店数占比已从2024年初的60%降至40%。此外,还有部分披萨品牌主攻下沉市场,如披萨速递、三只熊披萨、City1+1城市比萨等•值得关注的是,各披萨品牌在下沉市场的打法不尽相同。比如,必胜客在下沉市场以WOW店型为主,而达美乐在新入驻的二三线城市则偏好开设大型门店;行业洞察6:披萨品牌瞄准外卖渠道发力,比萨外卖市场份额占比达到51.1%•近年来,外卖已成为比萨品类的主要销售渠道之一,2025年1月至10月,全国披比萨门店外卖业务占比已达到51.1%,较2024年提升了1个百分点。众多批萨品牌也愈发重视外卖业务的发展,例如,必胜客构建了多元外卖渠道体系,其不仅依托自有APP和小程序承接外卖,同时也入驻各大外卖平台,据其财报,必胜客2025年第二季度外卖销售额同比增长15%,外卖业务占比达到43%,较2024年同期提升了5个百分点;达美乐、尊宝批萨等品牌则主攻外卖业务,其中达美乐在一线城市的外卖业务占比超过七成;•此外,必胜客、棒!约翰、乐凯撒披萨以及菲滋意式餐厅等品牌积极探索纯外卖运营模式,开设专门的外卖店或卫星店,以更好地解决堂食与外卖的冲突。欢迎“分享、点赞、在看”