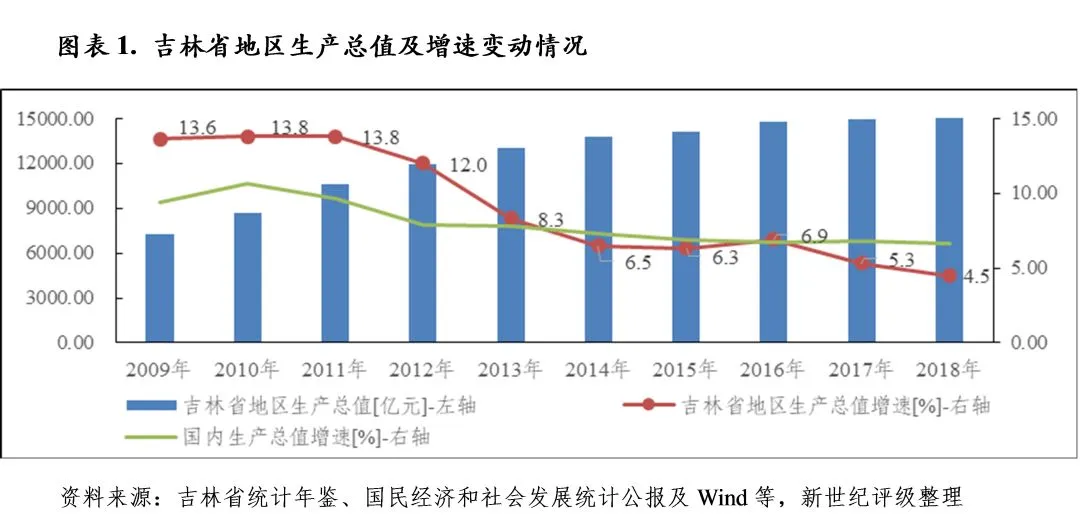

经济实力:吉林省是我国传统老工业基地和重要的商品粮生产基地,经济总量在全国排名相对靠后,工业经济发展以重工业为主,产业结构单一、市场机制缺乏灵活性,转型升级压力大。近年来,全省工业经济增速下降、人口减少、固定资产投资放缓等拖累区域经济增长,加之消费增速放缓,2018年以来吉林省经济增速低于全国水平且不断下降。2018年,全省实现地区生产总值15074.62亿元,位列各省级行政地区第24位,同比增长4.5%,经济增速在各省行政地区排名倒数第2位,较上年下降0.8个百分点。2019年前三季度,随工业经济增速进一步下滑及固定资产投资转为明显负增长,全省实现地区生产总值 10045.01亿元,同比增长1.8%,经济增速下降至位列各省级行政地区末位,区域经济增长压力大。但未来在“东北老工业基地振兴”、“一带一路”等政策支持下,省内产业转型升级以及外部朝鲜对外开放的形势下,吉林省仍面临一定的发展机遇。

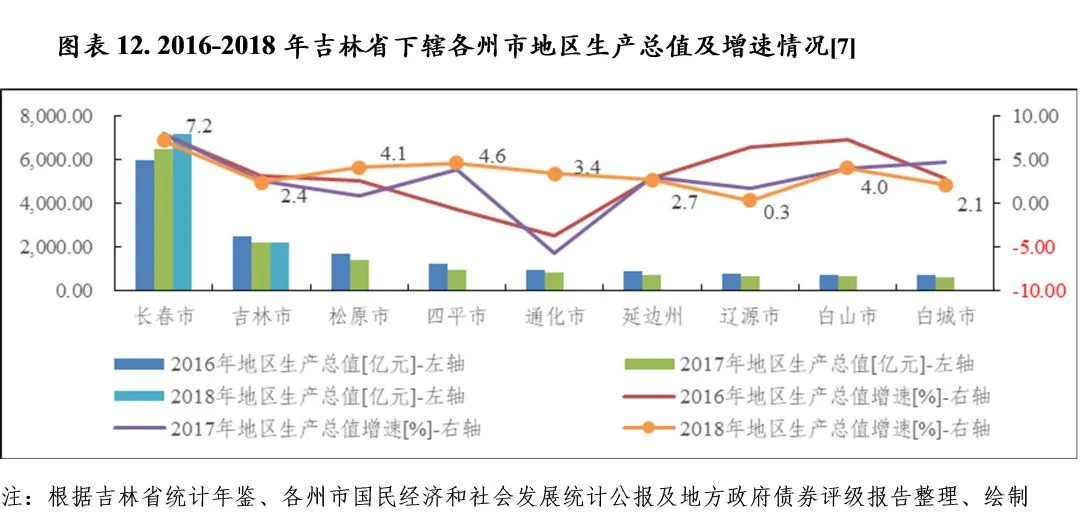

吉林省下辖各州市经济发展不平衡,省会长春市经济总量处于绝对领先地位,吉林市经济规模次之,其余各州市经济总量均相对较小。与全省情况相一致,固定资产投资和消费是拉动各州市经济增长的两大驱动力,其中固定资产投资为主驱动力,近年来各州市投资增速波动较大。2018年,各州市消费增速均不同程度下滑。当年,除长春市经济增速为7.2%外,其余各州市经济增速均低于5%,其中辽源市经济增速仅为0.3%、省内排名垫底。2019年上半年度,各州市经济增速仍较低,除吉林市和通化市经济增速较2018年略微增长外,其余各州市经济增速均进一步下滑,其中长春市经济增速降幅较大,下降至0.5%;辽源市和白城市经济增速分别降至-0.8%和-4.2%,转为负增长,省内排名后两位。整体看,吉林省下辖各州市经济增长面临较大压力。

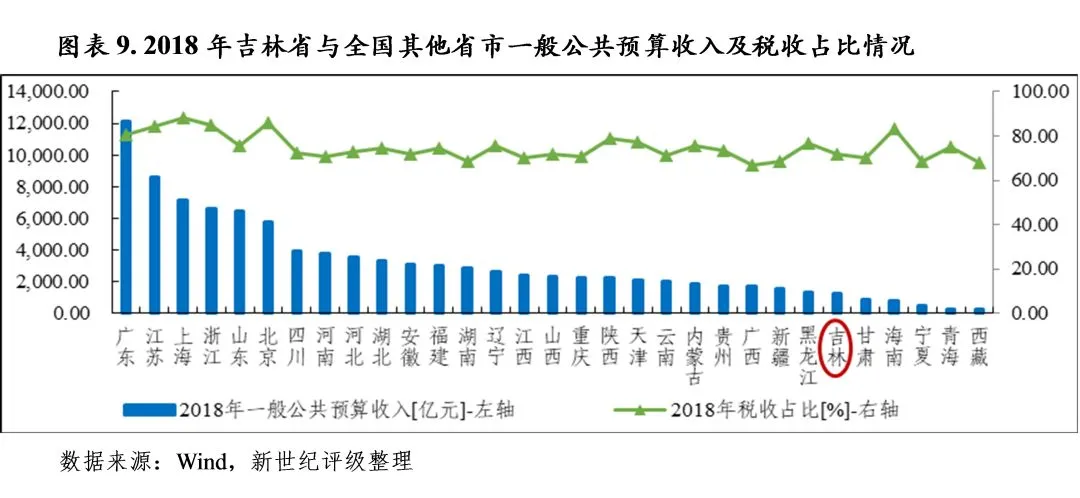

财政实力:吉林省单位地区生产总值形成税收能力较差,一般公共预算收入规模在全国排名靠后,政府性基金预算收入相对较小,全省财力对上级转移支付的依赖度较高。近年来,全省财政收支缺口总体扩大,主要通过上年结余、债务收入等弥补。2018年,主要受契税和土地增值税增加影响,全省税收收入增加,一般公共预算收入同比增长2.5%至1240.89亿元,位列全国各省级行政地区第26位;同时得益于上级转移支付收入和国有土地使用权出让收入增加,全省财力增强,财政收入合计[1]同比增长3.5%至3936.49亿元,其中一般公共预算补助收入为2124.90亿元,政府性基金预算收入为558.32亿元。2019年前三季度,全省基金收入同比增长26.7%,但一般公共预算收入随减税降费政策落实同比下降9.2%,同时基金支出规模同比大幅增长45.8%,全省财政收支平衡压力上升。未来,在新一轮东北振兴战略政策支持下,吉林省获得上级转移支付收入的可持续性仍可期,有助于缓解地方财政收支压力。

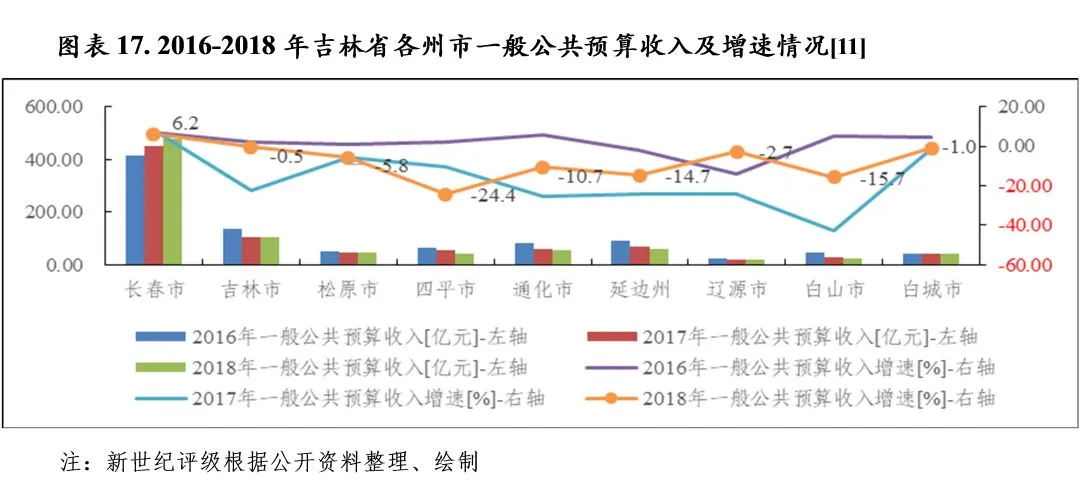

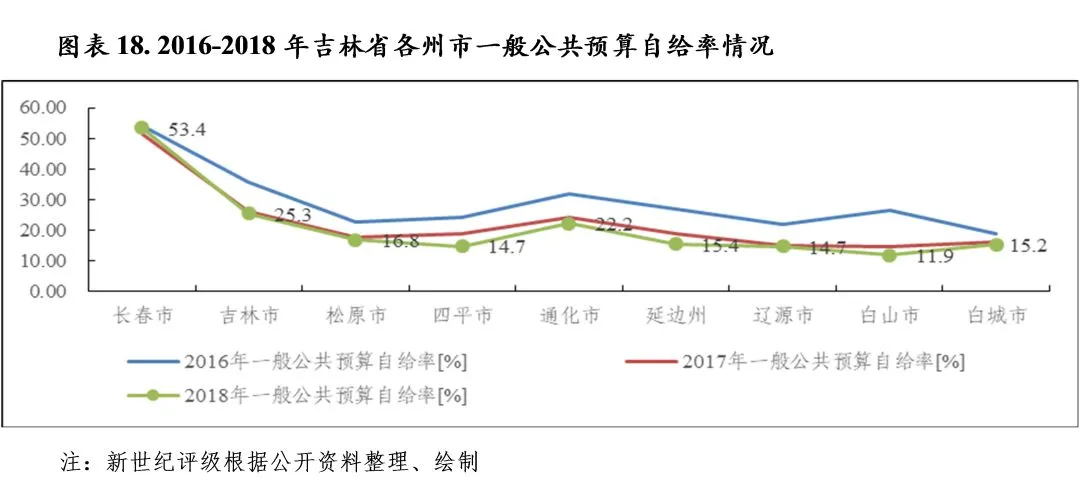

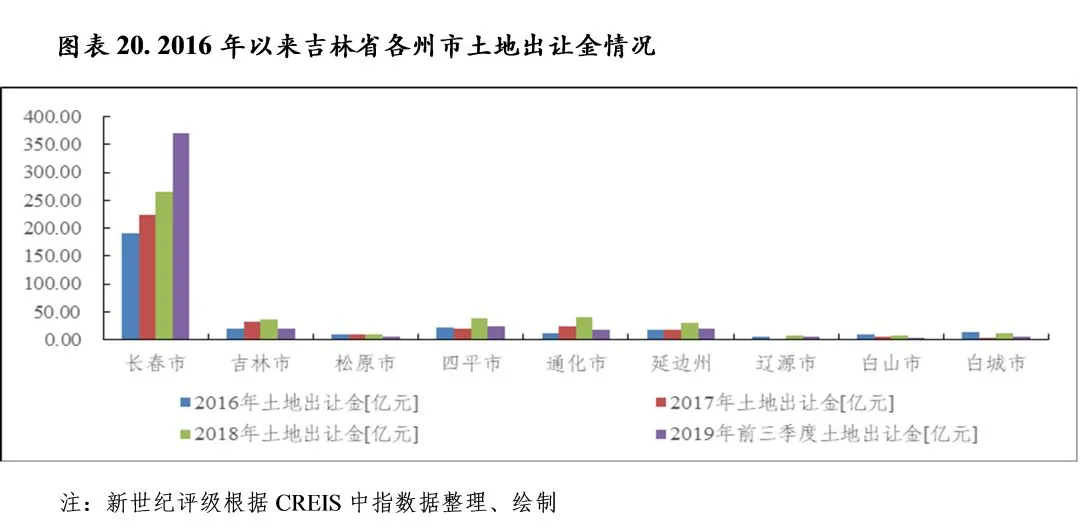

与全省情况相类似,吉林省下辖各州市一般公共预算自给率较低,地方财力对上级转移支付的依赖度较高。2018年,除长春市一般公共预算自给率高于50%外,其余各州市该比率均低于30%。2017-2018年,除长春市外,其余各州市一般公共预算收入均持续下降,近两年多数州市总体降幅较大。同时,除长春市土地出让金规模较大外,其余各州市土地出让金规模均较小。整体看,长春市财政实力在省内处于绝对领先地位,2018年一般公共预算收入为478.01亿元,土地出让金为264.92亿元,均保持较快增长;吉林市财政实力次之,2018年土地出让金同比增长13.5%至35.93亿元,一般公共预算收入同比略微下降但仍高于百亿元;其余各州市财政实力相对较弱,2018年一般公共预算收入均小于60亿元,土地出让金均小于45亿元。2019年上半年度,吉林省下辖各州市一般公共预算收入增减变动不一,长春市一般公共预算收入同比下降9.5%,四平市一般公共预算收入同比增长17.9%,其余各州市一般公共预算同比增减变动幅度均低于5%。2019年前三季度,长春市土地出让金同比大幅增长97.2%至370.01亿元,其余各州市土地出让金规模均小于25亿元。

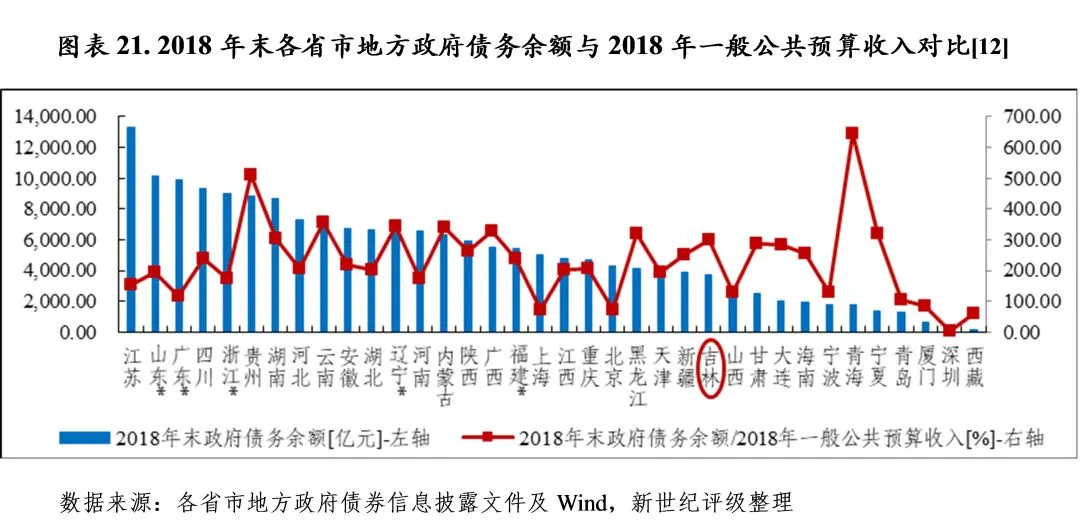

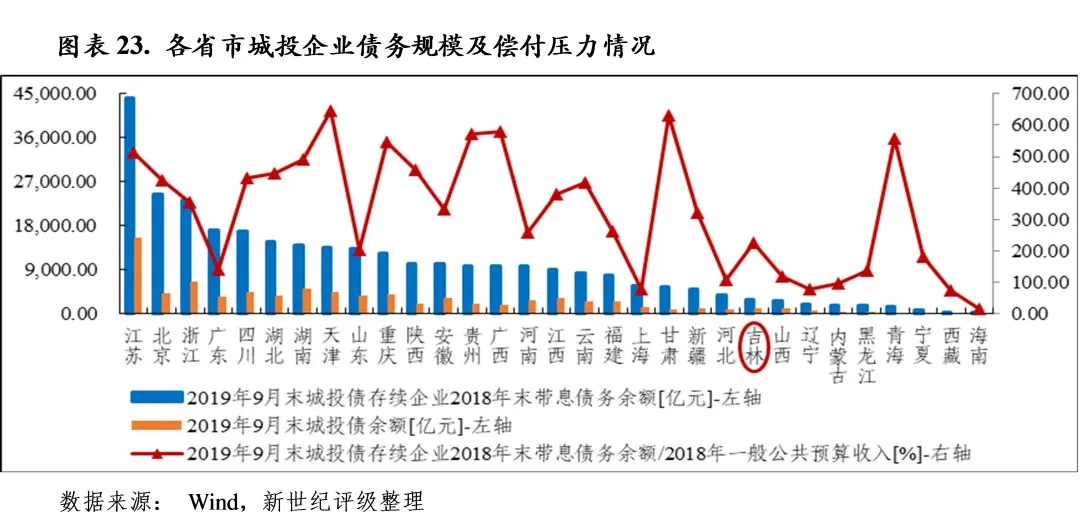

债务状况:2018年末,吉林省地方政府债务余额明显增长,同比增长16.2%至3711.66亿元,但债务规模在全国排名仍靠后,位列各省级行政地区第25位,政府债务风险总体可控。同时,全省城投债存续规模相对较小,2019年9月末为1168.90亿元,城投债偿付压力相对较轻。从下辖各州市债务情况看,长春市债务规模位居各州市首位,但得益于较强的经济、财政实力,债务风险尚可控;吉林市整体债务规模次之,城投债存续企业带息债务规模远大于全市政府债务余额,城投企业债务偿付压力重;通化市、延边州[2]和辽源市政府债务偿付压力重,2018年末政府债务余额均超过其2018年一般公共预算收入的4倍;剩余的松原市、四平市、白山市和白城市2018年末全市政府债务余额数据未获取,同时上述四市公开发债城投企业少或没有,债务负担情况不明。

(一)吉林省经济实力分析

吉林省是我国传统老工业基地和重要的商品粮生产基地,经济总量在全国排名相对靠后,工业经济发展以重工业为主,产业结构单一、市场机制缺乏灵活性,转型升级压力大。近年来,全省工业经济增速下降、人口减少、固定资产投资放缓等拖累区域经济增长,加之消费增速放缓,2018年以来吉林省经济增速低于全国水平且不断下降。2018年及2019年前三季度,全省地区生产总值分别为15074.62亿元和10045.01亿元,同比分别增长4.5%和1.8%,2019年前三季度吉林省经济增速下降至位列各省级行政地区末位,区域经济增长压力大。但未来在“东北老工业基地振兴”、“一带一路”等政策支持下,省内产业转型升级以及外部朝鲜对外开放的形势下,吉林省仍面临一定的发展机遇。

吉林省位于我国东北东部,南邻辽宁省,西接内蒙古自治区,北与黑龙江省相连,东与俄罗斯联邦接壤,东南部与朝鲜民主主义共和国隔江相望,是我国边境线最长的省份之一,也是我国面向东北亚的重要门户与窗口。吉林省是我国重要的工业基地和商品粮生产基地。近年来,吉林省利用老工业基地振兴优势,推进体制机制转型发展和产业结构优化升级;同时,利用国家重要商品粮基地优势,推进农业现代化和新型城镇化;此外,充分利用生态资源优势,推进生态文明建设,并发挥沿边近海优势,推进长吉图战略[3],积极融入“一带一路”建设。

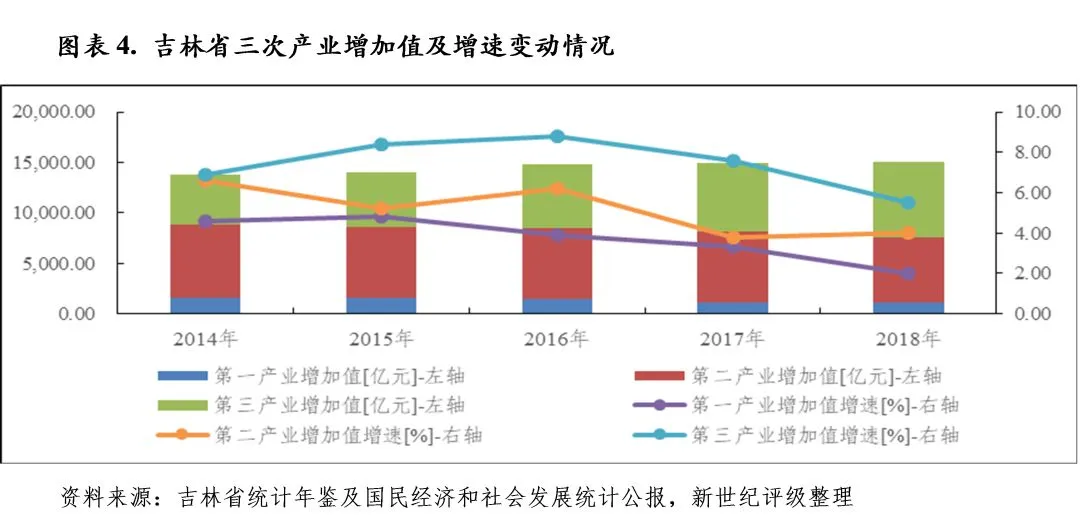

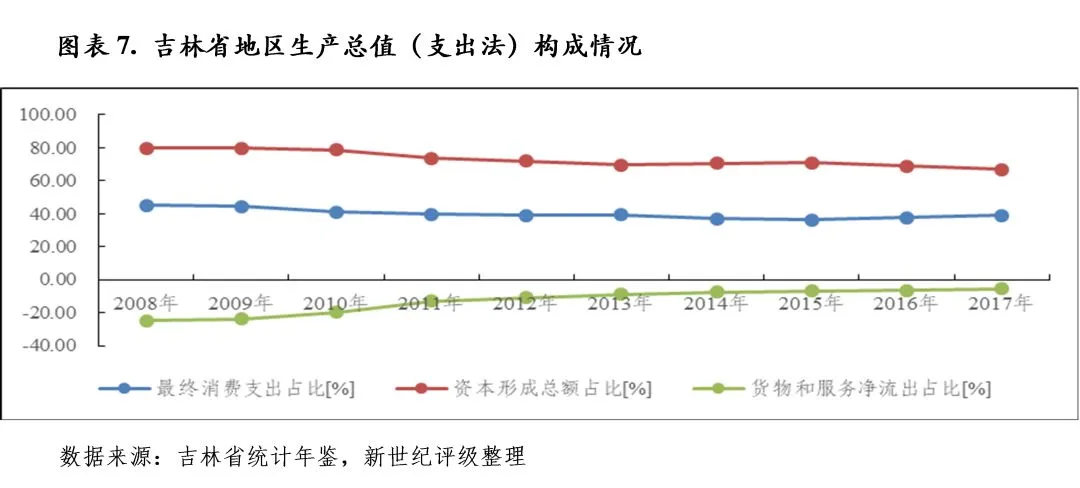

近年来,吉林省经济实力不断增强,但经济增速受工业低迷等因素影响总体放缓至较低水平,2016年以来全省人口数量下降,目前全省经济实力处于省级行政地区中等偏下水平,但人均经济实力相对较强。2018年,吉林省实现地区生产总值15074.62亿元,占国内生产总值的1.67%,位列全国各省级行政地区第24位,按可比价格计算,同比增长4.5%,增速排名各省级行政地区倒数第二位,低于全国水平2.1个百分点,较上年下降0.8个百分点。同年末,吉林省常住人口为2704.06万人,占全国常住人口的1.94%,较上年末减少13.37万人。2018年,吉林省人均地区生产总值为5.56万元,低于全国水平0.90万元,位列各省级行政地区第14位;同年,全省三次产业结构为7.7:42.5:49.8,第二产业占比较上年下降4.3个百分点,第三产业占比较上年提升4.0个百分点,产业结构进一步调整。

依托丰富的土地资源,吉林省一直是我国重要的商品粮基地和粮食大省,2018年全省粮食总产量为3633.00万吨,占全国粮食总产量的5.52%。近年来,吉林省加快推进现代农业产业体系、生产体系和经营体系建设,农产品加工业已成为全省三大支柱产业(汽车、石油和化工、农产品加工业)之一,2018年全省实现农林牧渔业增加值1204.80亿元。现阶段,吉林省处于传统劳动密集型为主的农业向以资本、技术密集型为主的农业转型的阶段,在实现农业现代化过程中,仍面临农业物质基础薄弱、产业发展基础脆弱、体制机制约束等问题。

作为传统的老工业基地,吉林省工业起步较早,但受计划经济时代优先发展重工业战略思想的影响,工业体系并不健全。目前,吉林省工业经济以重工业为主导,长期制约工业经济发展的体制性、结构性问题仍存在。2018年,全省工业经济增速进一步下降。当年,吉林省完成工业增加值5437.11亿元,同口径较上年增长5.0%,增速较上年下降0.4个百分点。同年,全省规模以上工业增加值同比增长5.0%,其中轻工业增加值同比增长0.3%,重工业增加值同比增长6.1%;分门类看,采矿业增加值同比下降0.2%,制造业增加值同比增长4.1%,电力、热力、燃气及水的生产和供应业增加值同比增长13.6%。2018年,全省规模以上工业企业主营业务收入同比增长3.9%,增速较上年下降2.1个百分点。

近年来吉林省产业结构逐步调整,2018年全省第三产业增加值为7503.02亿元,同比增长5.5%,增速较上年下滑2.1个百分点。同年,第三产业增加值占地区生产总值的比重为49.8%,较上年提升4.0个百分点。当年,第三产业对经济增长的贡献率为51.3%,高于第二产业对经济增长的贡献率6.5个百分点。目前,第三产业已成为吉林省经济发展的主要贡献力量。

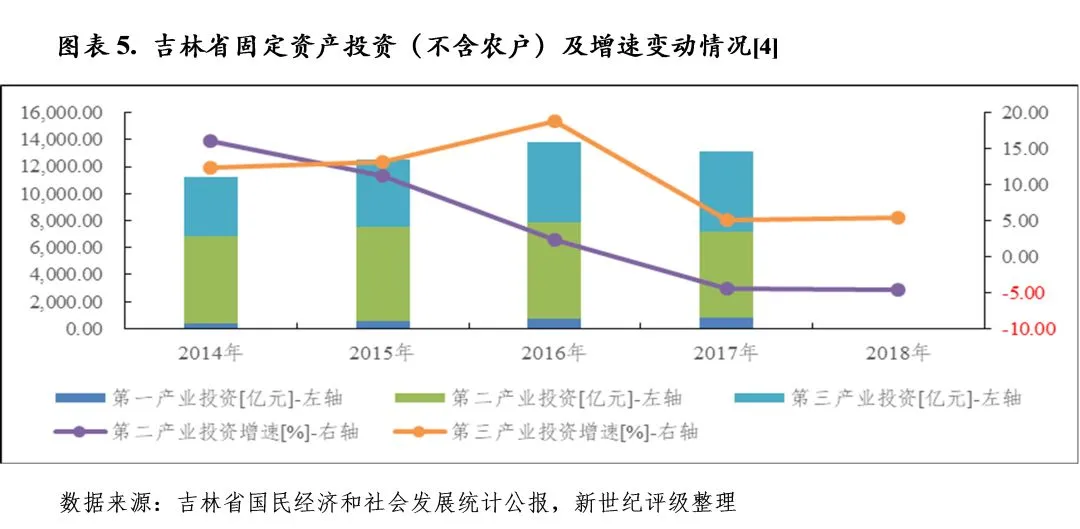

经济发展驱动力方面,投资是拉动吉林省经济发展的主要动力,受工业经济疲弱、基建投资增速下滑等因素影响,2017年以来全省投资增速下降至低水平。2018年,吉林省固定资产投资(不含农户)同比增长1.6%,增速较上年回升0.2个百分点;其中,第二产业投资同比下降4.6%,增速较上年下降0.2个百分点;第三产业投资同比增长5.4%,增速较上年回升0.3个百分点。当年,吉林省工业投资、基础设施投资、房地产开发投资同比分别增长-3.8%、-9.2%和29.2%,其中工业投资增速较上年有所回升但仍为负,基础设施投资增速大幅下降至转为负增长,房地产开发投资显著回升至转为正增长。

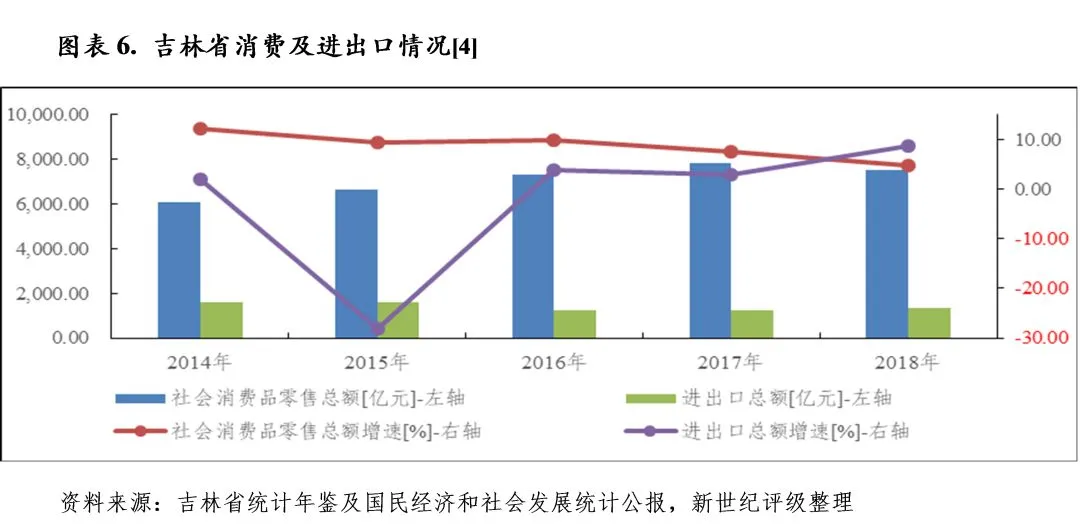

除固定资产投资外,消费是拉动吉林省经济增长的另一重要动力。2018年,吉林省实现社会消费零售总额7520.37 亿元,同比增长4.8%,增速较上年下降2.7个百分点;其中,商品零售额6507.71亿元,同比增长4.6%,增速较上年下降2.2个百分点。吉林省对外贸易出口产品主要为农产品、初级加工产品、以及技术含量和附加值均较低的工业制成品,且对外贸易方式单一,以一般贸易为主,近年来对外贸易持续逆差。2018年,全省实现货物进出口总额1362.80亿元,同比增长8.6%;其中,实现出口总额325.81亿元,同比增长8.8%;实现进口总额1036.98亿元,同比增长8.5%。

2019年前三季度,随工业经济增速进一步下滑及固定资产投资转为明显负增长,吉林省经济增速放缓,全省实现地区生产总值 10045.01亿元,同比增长1.8%,经济增速下降至位列各省级行政地区末位,较上年同期下降2.2个百分点;当期,全省第二、第三产业增加值分别为4702.75亿元和4797.56亿元,同比分别增长0.0%和4.0%,增速分别较上年同期下降4.0个百分点和0.2个百分点;同期,全省规模以上工业增加值同比下降0.6%,转为负增长,增速较上年同期下降5.6个百分点。经济发展驱动力方面,2019年前三季度吉林省固定资产投资、消费及进出口总额增速均有不同程度放缓,其中固定资产投资增速降幅较大,转为明显负增长;当期,全省固定资产投资(不含农户)同比下降14.4%,增速较上年同期下降15.3个百分点,其中第二产业投资增速较上年同期显著下滑35.0个百分点至-37.3%,基础设施投资同比增长0.1%,房地产投资同比增长16.7%;同期,全省社会消费品零售总额同比增长3.6%,增速较上年同期下降1.6个百分点;进出口总额同比下降7.8%,转为负增长。

2014年以来,我国先后出台了《关于近期支持东北振兴若干重大政策举措的意见》(国发〔2014〕28号)、《关于全面振兴东北地区等老工业基地的若干意见》(中发〔2016〕7号)和《关于深入推进实施新一轮东北振兴战略加快推动东北地区经济企稳向好若干重要举措的意见》(国发〔2016〕62号)等文件,从完善体制机制、推进结构调整、鼓励创新创业、保障和改善民生等方面提出了支持措施,吉林省面临较好的政策环境。同时,鉴于吉林省在中国面向东北亚重要门户与窗口中的地位,吉林省能充分利用政策优势、图们江开发合作机制优势和中国-东北亚博览会、综合保税区等平台优势,深入实施长吉图开发开放与融入环渤海双翼共进,促进沿边近海优势转化为开放优势,进一步拓展振兴发展空间。此外,朝鲜对外开放也为吉林省未来发展提供了机遇。

(二)吉林省财政实力分析

吉林省单位地区生产总值形成税收能力较差,一般公共预算收入规模在全国排名靠后,政府性基金预算收入相对较小,全省财力对上级转移支付的依赖度较高。近年来全省财政收支缺口总体扩大,主要通过上年结余、债务收入等弥补。2018年,主要受契税和土地增值税增加影响,全省税收收入同比增长,同时得益于上级转移支付收入和国有土地使用权出让收入增加,全省财力增强。2019年前三季度,全省基金收入大幅增加,但一般公共预算收入随减税降费政策落实同比下降,同时基金支出规模显著扩张,全省财政收支平衡压力上升。未来,在新一轮东北振兴战略政策支持下,吉林省获得上级转移支付收入的可持续性仍可期,有助于缓解地方财政收支压力。

吉林省财政收入主要来自一般公共预算收入及其补助收入,政府性基金预算收入规模相对较小。2016-2018年,吉林省财政收入合计分别3585.53亿元、3803.15亿元和3936.49亿元,其中一般公共预算占比分别35.25%、31.84%和31.52%,一般公共预算补助收入占比分别为53.13%、54.31%和53.98%,近三年二者合计占比均超过85%;同期,政府性基金预算收入及其补助收入占比分别为11.62%、13.85%和14.50%。2018年,得益于税收收入、上级转移支付收入和国有土地使用权出让收入增加,吉林省财力增强,财政收入合计数较上年增长3.5%。

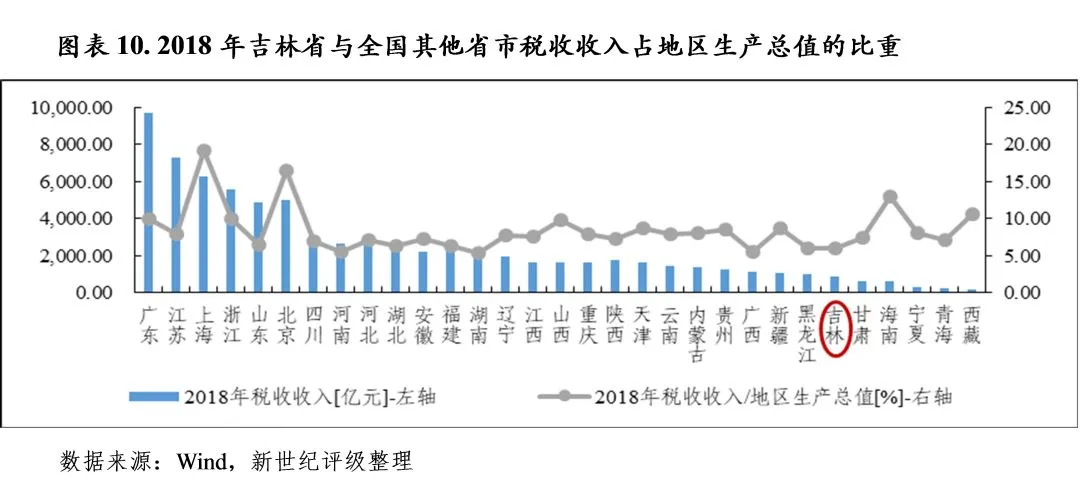

近年来,吉林省一般公共预算收入规模在全国排名靠后,单位地区生产总值形成税收能力较低。2018年,吉林省一般公共预算收入为1240.89 亿元,位列全国各省级行政地区第26位,同比增长2.5%,主要系契税和土地增值税增加所致,当年全省税收收入和非税收入同比分别增长4.4%、-2.2%至 891.75亿元和349.14亿元。2018年,吉林省一般公共预算收入中税收收入占比71.86%,较上年提升1.33个百分点,处于尚可水平;当年,税收收入占地区生产总值的比重为5.92%,低于各省级行政地区平均水平2.48个百分点。

作为我国重要的工业基地和粮食产地,吉林省能获得较大规模上级补助,2018年全省一般公共预算上级补助收入为2124.90亿元,是一般公共预算收入的1.71倍,以一般性转移支付收入和专项转移支付收入为主,较上年增加59.47亿元。整体看,吉林省一般公共预算财力对上级补助收入的依赖度较高,近年来一般公共预算自给率水平较低。2018年,全省一般公共预算收入同比增长2.5%至1240.89亿元;同年,一般公共预算支出为3789.59亿元,随一般公共服务、社会保障和就业等重点领域支出规模扩大影响,同比增长1.7%;当年,全省一般公共预算自给率为32.74%,基本与上年持平。

近年来,吉林省国有土地使用权出让收入不断增加,2018年同比增长9.0%至451.87亿元,主要得益于此,当年政府性基金预算收入同比增长8.7%至558.32亿元,与一般公共预算收入相比,政府性基金预算收入规模仍相对较小。当年,政府性基金预算支出为755.00亿元,主要受城乡社区支出大幅增加影响,同比增长41.5%;其中,城乡社区支出为625.13亿元,同比增长44.8%,占政府性基金预算支出的82.80%,是政府性基金预算的主要支出方向。同年,全省政府性基金预算自给率较上年下降22.28个百分点至73.95%。

从财政收支情况看,近年来吉林省财政收入合计数无法覆盖财政支出合计数,收支差额总体扩大,主要依靠上年结余、债务收入等弥补。2018年,吉林省债务收入(包括一般债务收入和专项债务收入)为795.57亿元,政府债务还本支出合计322.78亿元,上年结余(包括一般公共预算上年结余和政府性基金预算上年结余)为321.40亿元,政府债务收支余额和上年结余可弥补收支缺口。

2019年前三季度,吉林省一般公共预算收入为844.4亿元,随减税降费政策落实,同比下降9.2%;其中,税收收入599.1亿元,同比下降10.9%;非税收入245.3亿元,同比下降4.7%。当期,一般公共预算支出同比增长1.2%至2692.8亿元。同期,一般公共预算自给率为31.36%,较上年同期下降3.58个百分点,收支平衡压力加大。2019年前三季度,吉林省政府性基金预算收入为480.8亿元,同比增长26.7%,其中国有土地使用权出让收入增加120.1亿元。同期,政府性基金预算支出为475.6亿元,同比增长45.8%,主要系城乡社区支出大幅增加所致。当期,政府性基金预算自给率为101.09%,处于较好水平,但较上年同期下降15.24个百分点。

吉林省下辖长春、吉林、四平、通化、白山、辽源、白城和松原八个地级市,以及延边州一个民族自治州。根据《吉林省国民经济和社会发展第十三个五年规划纲要》,吉林省区域发展规划是统筹推进主体功能区和东中西三大板块建设,形成主体功能约束有效、区域发展战略协调、资源可持续发展的空间发展格局。东中西三大板块建设是指建设东部绿色转型发展区、中部创新转型核心区及西部生态经济区,其中中部创新转型核心区规划范围包括长春市、吉林市、四平市、辽源市、公主岭市、梅河口市[6]等35个市县区;东部绿色转型发展区规划范围包括通化市、白山市、延边州、吉林市的桦甸市和磐石市全境,共23个市县区(包含长白山保护开发区);西部生态经济区规划范围包括白城市全境、松原市全境、长春市的农安县、四平市的双辽市,共12个市县区。

从区域经济发展水平来看,吉林省各州市经济发展水平存在较明显的分化,呈现出以长春市为中心,经济实力由中部向东西部递减的经济格局。省会长春市经济总量在省内遥遥领先,吉林市经济规模次之,其余各州市经济总量均相对较小。从主导产业看,长春市主导产业为汽车、农产品加工和轨道客车,代表企业有中国第一汽车集团公司、长春大成实业集团有限公司和长春轨道客车股份有限公司等;吉林市主导产业为化工、汽车和冶金等。

(一)下辖各州市经济实力分析

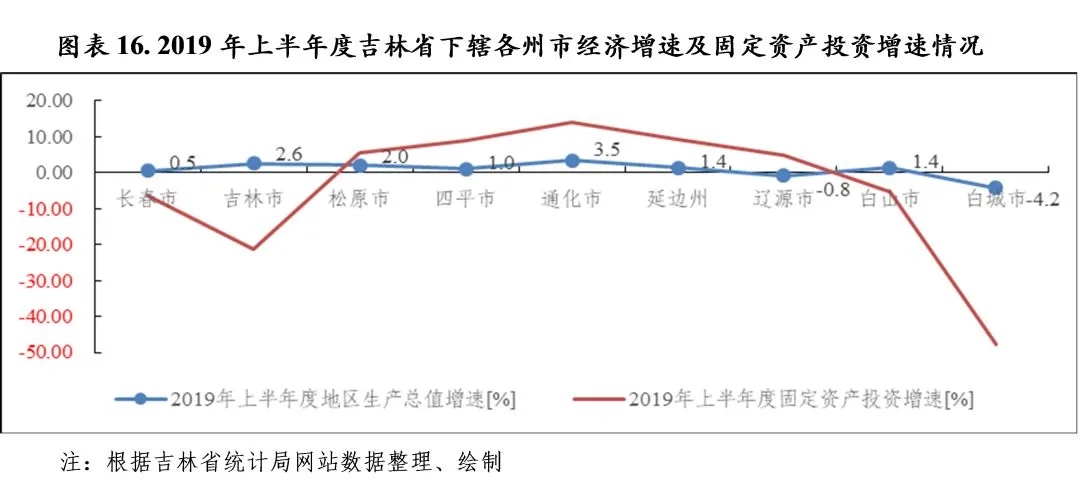

吉林省下辖各州市经济发展不平衡,省会长春市经济总量处于绝对领先地位,吉林市经济规模次之,其余各州市经济总量均相对较小。与全省情况相一致,固定资产投资和消费是拉动各州市经济增长的两大驱动力,其中固定资产投资为主驱动力,近年来各州市投资增速波动较大。2018年,各州市消费增速均不同程度下滑。当年,除长春市外,其余各州市经济增速均低于5%,其中辽源市经济增速仅为0.3%、省内排名垫底。2019年上半年度,各州市经济增速仍较低,除吉林市和通化市经济增速较2018年略微增长外,其余各州市经济增速进一步下滑,其中长春市经济增速降幅较大,从2018年7.2%下降至0.5%;辽源市和白城市经济增速分别降至-0.8%和-4.2%,转为负增长,省内排名后两位。整体看,吉林省下辖各州市经济增长面临较大压力。

吉林省下辖各州市经济发展不平衡,省会长春市经济总量处于绝对领先地位,吉林市经济规模位列省内第二,松原市、四平市经济总量次之,通化市、延边州、辽源市、白城市和白山市经济总量较小。2018年,长春市和吉林市地区生产总值分别为7175.70亿元和2210.00亿元,其余各州市当年地区生产总值数据未获取。从2017年经济总量情况看(采用2018年吉林省统计年鉴数据),松原市、四平市地区生产总值分别为1372.51亿元和939.83亿元,通化市、延边州、辽源市、白山市和白城市地区生产总值分别为836.13亿元、706.33亿元、668.65亿元、660.06亿元和618.28 亿元。

从经济增速看,2018年除长春市经济增速保持较高水平、同比增长7.2%外,省内其余各州市经济增速均较低,均低于5%,其中松原市、四平市和白山市经济增速分别为4.1%、4.6%和4.0%,吉林市、通化市、延边州和白城市经济增速分别为2.4%、3.4%、2.7%和2.1%,辽源市经济增速仅为0.3%,省内排名垫底。上述各州市经济增速,除长春市、吉林市、白山市经济增速为按不变价格计算外,其余州市经济增速均为按可比价格计算。2018年,随当地工业经济增速回升,特别是钢铁生产景气度恢复,以及固定资产投资增长,通化市经济增速从2017年的-5.7%转为正增长,当年通化市第二产业增加值增速较上年提升22.4个百分点至5.3%,固定资产投资增速较上年提升27.3个百分点至7.8%(主要系工业投资同比大幅增长20.7%所致)。同年,辽源市经济增速较上年下降1.4个百分点至0.3%,主要系工业经济和第三产业发展增速均有所下滑所致,辽源市以装备制造、农产品加工为两大支柱产业,以高精铝加工、纺织袜业、医药制造、蛋品加工、新能源为五大特色优势产业,当年规模以上工业增加值增速较上年下降3.2个百分点至-1.7%,第三产业增加值增速较上年下降1.2个百分点至1.3%。除辽源市外,2018年白城市经济增速降幅也较大,较上年下降2.6个百分点至2.1%,主要系第三产业发展增速下降和消费放缓所致,当年白城市第三产业增加值增速较上年下降7.2个百分点至-1.2%,社会消费品零售总额增速较上年下降7.6个百分点至2.8%。

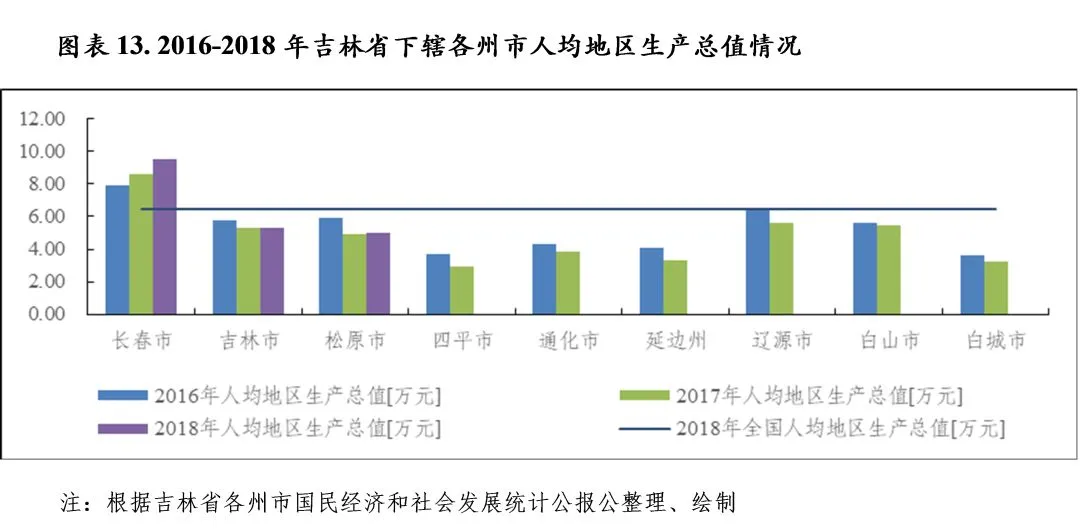

从人均经济实力看,除长春市人均地区生产总值较高,2018年为9.57万元外,其余各州市人均地区生产总值均较低,均低于全国水平,当年吉林市、松原市人均地区生产总值分别为5.35万元和4.99万元,其余各州市2018年人均地区生产总值数据均未获取。从2017年情况看(采用2018年吉林省统计年鉴数据),四平市、通化市、延边州、辽源市、白山市和白城市人均地区生产总值分别为2.92万元、3.83万元、3.35万元、5.59万元、5.48万元和3.22万元,四平市、通化市、延边州和白城市人均经济实力均较弱。

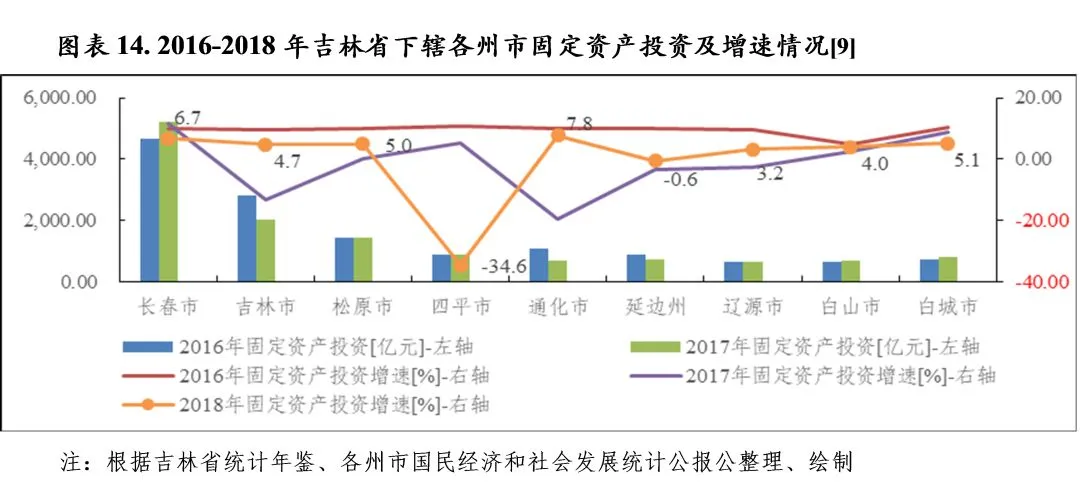

从经济发展驱动力来看,与全省情况相一致,固定资产投资和消费是拉动各州市经济发展的两大动力,其中固定资产投资为主要动力。各州市固定资产投资以工业投资为主,房地产开发投资规模较小。2018年,除长春市、通化市固定资产投资增速较高外,其余各州市固定资产投资增速较低,均低于全国水平(5.9%),其中延边州、四平市固定资产投资增速为负,分别为-0.6%和-34.6%。当年,延边州固定资产投资增速较上年回升2.9个百分点,但受第三产业投资同比下降9.5%拖累增速仍为负。同年,四平市固定资产投资显著下降,主要系第二产业、第三产业投资降幅均大于30%所致。2018年,各州市固定资产投资数额未披露,从2017年情况看(采用2018年吉林省统计年鉴数据),长春市投资规模保持领先地位,为5194.83 亿元;吉林市、松原市投资规模次之,分别为2018.20亿元和1416.90亿元,其余各州市投资规模均小于千亿元。与固定资产投资数据情况相类似,除四平市外[8],2018年各州市房地产投资数额未披露,从2017年情况看(采用2018年吉林省统计年鉴数据),除长春市房地产投资规模较大(573.38亿元)外,其余各州市房地产投资规模均小于百亿元,对经济发展的拉动作用较有限。

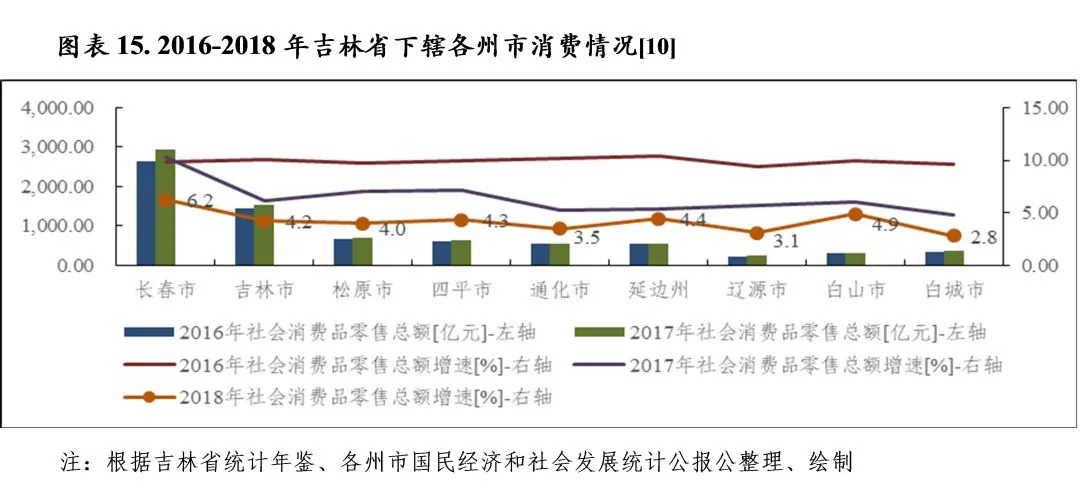

消费方面,受人口净流出、工业企业经济效益下滑等因素影响,各州市消费市场活跃度欠佳且消费增速总体放缓,2018年社会消费品零售总额增速均低于全国水平(9.0%),其中长春市社会消费品零售总额增速为6.2%,位列省内第一,其余各州市该增速均低于5%。2018年,各州市社会消费品零售总额数据未披露,从2017年情况看(采用2018年吉林省统计年鉴数据),长春市和吉林市社会消费品零售总额分别为2922.75亿元和1534.77亿元,位列省内前两位;其余各州市社会消费品零售总额均低于千亿元,其中辽源市、白山市和白城市社会消费品零售总额低于500亿元。外贸方面,长春市进出口总额遥遥领先,2018年为1054.60亿元,同比增长10.7 %,以进口为主;得益于临海区域优势,延边州进出口总额规模次之,2018年为137.09 亿元,同比下降4.6%,亦呈逆差状态;其余各州市进出口总额规模偏小,均小于百亿元,松原市2018年进出口总额数据未获取(2017年为11.17亿元)。

2019年上半年度,除吉林市和通化市经济增速较2018年略有增长外,其余各州市经济增速均不同程度下滑,其中长春市经济增速降至0.5%,降幅较大;辽源市和白城市经济增速转为负增长,分别为-0.8%和-4.2%。2019年上半年度,白城市固定资产投资投资增速为-47.9%,拖累经济增长。

(二)下辖各州市财政实力分析

与全省情况相类似,吉林省下辖各州市一般公共预算自给率较低,地方财力对上级转移支付的依赖度较高。2018年,除长春市一般公共预算自给率高于50%外,其余各州市该比率均低于30%。2017-2018年,除长春市外,其余各州市一般公共预算收入均持续下降,近两年多数州市总体降幅较大。同时,除长春市土地出让金规模较大外,其余各州市土地出让金规模均较小。整体看,长春市财政实力在省内处于绝对领先地位,2018年一般公共预算收入为478.01亿元,土地出让金为264.92亿元,均保持较快增长;吉林市财政实力次之,2018年土地出让金同比增长13.5%至35.93亿元,一般公共预算收入同比略微下降但仍高于百亿元;其余各州市财政实力相对较弱,2018年一般公共预算收入均小于60亿元,土地出让金均小于45亿元。2019年上半年度,吉林省下辖各州市一般公共预算收入增减变动不一,长春市一般公共预算收入同比下降9.5%,四平市一般公共预算收入同比增长17.9%,其余各州市一般公共预算同比增减变动幅度均低于5%。2019年前三季度,长春市土地出让金同比大幅增长97.2%至370.01亿元,其余各州市土地出让金规模均小于25亿元。

1.下辖各市一般公共预算分析

与经济情况相类似,长春市和吉林市财政实力居各州市前两位,2018年一般公共预算收入分别为478.01亿元和104.30亿元;其余各州市当年一般公共预算收入均小于60亿元,其中白山市和辽源市一般公共预算收入分别为22.72亿元和17.84亿元、位列各州市后两位。从一般公共预算收入增减变动看,2017-2018年,除长春市外,其余各州市一般公共预算收入均持续下降,且多数地区总体降幅较大。2018年,长春市一般公共预算收入同比增长6.2%,其余各州市一般公共预算收入均较上年有不同程度下降,其中四平市、通化市、延边州和白山市降幅较大,均超过10%。当年,长春市、延边州和白山市一般公共预算收入变动主要系税收收入变动所致,四平市和通化市一般公共预算同比下降原因未获取。

从一般公共预算自给情况看,2018年吉林省下辖各州市中除长春市一般公共预算自给率超过50%外,其余各州市一般公共预算自给率偏低,均低于全省水平(32.74%)。当年,长春市一般公共预算自给率为53.45%,较上年提升2.05个百分点;其余各州市一般公共预算自给率均低于30%,且均较上年有所下降,其中白山市一般公共预算自给率为11.86%、省内排名垫底。整体看,吉林省下辖各州市一般公共预算收支平衡对上级转移支付的依赖程度较高。从已获取数据看,2018年长春市、延边州和白山市一般公共预算补助收入分别为391.45亿元、270.70亿元和138.71亿元,分别是其一般公共预算收入的81.89%、456.49%和610.42%。

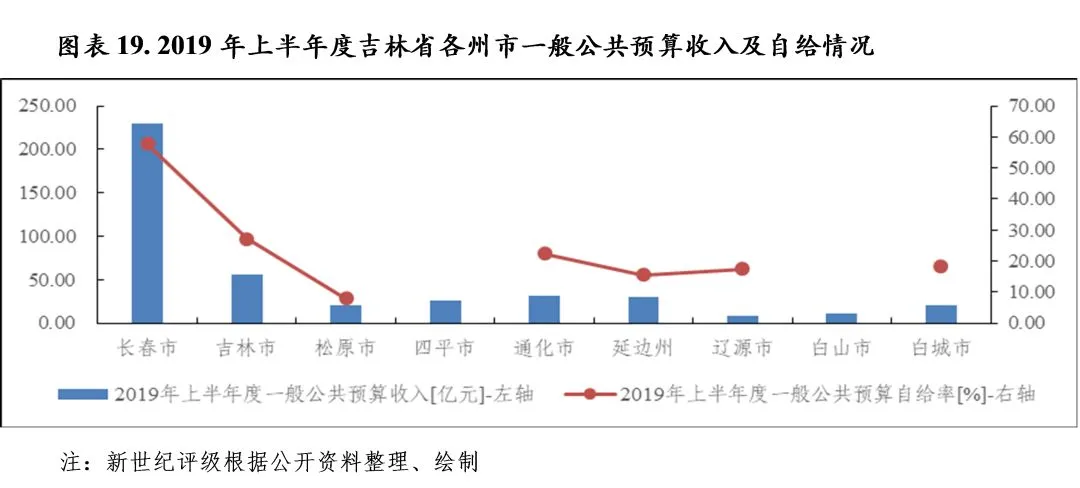

2019年上半年度,长春市一般公共预算收入为230.0亿元,仍处于省内首位,同比下降9.5%,转为负增长;吉林市一般公共预算收入规模次之,为56.1亿元,基本与上年同期持平;其余各州市一般公共预算收入均小于35亿元,其中四平市一般公共预算收入同比增长17.9%至25.9亿元、增幅较大,剩余各州市一般公共预算收入增减变动幅度均不超过5%。从一般公共预算自给情况看,当期除长春市一般公共预算自给率为57.76%外,其余已获取相关数据的各州市该比率仍均低于30%,与2018年情况相一致;四平市、白山市同期一般公共预算支出数据未获取,该比率数值未得出。

2.下辖各州市政府性基金预算分析

吉林省房地产市场景气度较差,下辖各州市土地市场活跃度较弱,主要受此影响,除长春市外其余各州市政府性基金预算收入规模普遍较小。从已获取数据看,2018年长春市政府性基金预算收入为312.48亿元,较上年增加6.72亿元,位居各州市首位;松原市、通化市、延边州、辽源市和白山市政府性基金预算收入分别为10.70亿元、43.61亿元、24.60亿元、9.98亿元和5.83亿元,规模均较小,吉林市、四平市和白城市2018年政府性基金预算收入数据未获取。

从公开渠道获取的土地出让情况看,长春市土地出让金规模较大,2018年为264.92亿元,同比增长18.0%;其余各州市土地出让金规模均小于45亿元,其中吉林市、四平市、通化市和延边州2018年土地出让金分别为35.93亿元、39.16亿元、40.28亿元和30.05亿元,同比分别增长13.5%、92.5%、64.9%和69.7%,后三个州市土地出让金增幅显著;松原市、辽源市、白山市和白城市土地出让金均小于15亿元,位列省内后四位,2018年分别为8.62亿元、7.43亿元、6.76亿元和12.42亿元。2019年前三季度,除长春市土地出让金同比大幅增长、辽源市土地出让金有所增加外,其余各州市土地出让金均不同程度同比下降;当期,长春市实现土地出让金370.01亿元,同比增长97.2%;其余各州市土地出让金规模仍较小,均小于25亿元。

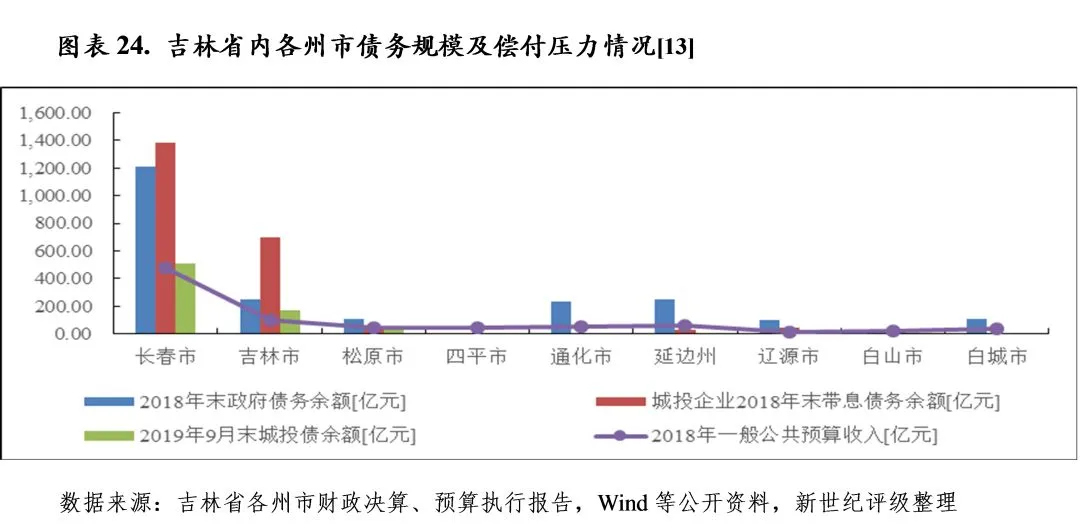

2018年末,吉林省地方政府债务余额明显增长,但债务规模在全国排名仍靠后,政府债务风险总体可控;同时,全省城投债存续规模相对较小,城投债偿付压力相对较轻。从下辖各州市债务情况看,长春市债务规模位居各州市首位,但得益于较强的经济、财政实力,债务风险尚可控;吉林市整体债务规模次之,城投债存续企业带息债务规模远大于全市政府债务余额,城投企业债务偿付压力重;通化市、延边州和辽源市政府债务偿付压力重,2018年末政府债务余额均超过其2018年一般公共预算收入的4倍;剩余的松原市、四平市、白山市和白城市2018年末全市政府债务余额数据未获取,同时上述四市公开发债城投企业少或没有,债务负担情况不明。

(一)吉林省政府债务状况分析

吉林省政府债务以一般债务为主,2018年末全省地方政府债务余额3711.66 亿元,位列各省级行政地区第25位,较上年末增长16.2%;其中,一般债务余额2647.15 亿元,较上年末增加294.02亿元,占比71.32%;专项债务余额1064.51 亿元,较上年末增加224.37亿元,占比28.68%。从资金来源看,2018年末吉林省地方政府债务主要来源于地方政府债券,全省地方政府债券余额为3635.14 亿元,占地方政府债务余额的97.94%。与地方财力相比,2018年末全省政府债务余额是2018年财政收入合计的94.29%,较上年末上升10.33个百分点,仍处于尚可水平;与一般公共预算收入相比,2018年末全省政府债务余额是2018年一般公共预算收入的299.11%,较上年末上升35.40个百分点;与地区生产总值相比,2018年末政府债务余额是2018年地区生产总值的24.62%,较上年末上升3.25个百分点,但仍低于全国水平(37%)。整体看,吉林省政府债务风险可控。

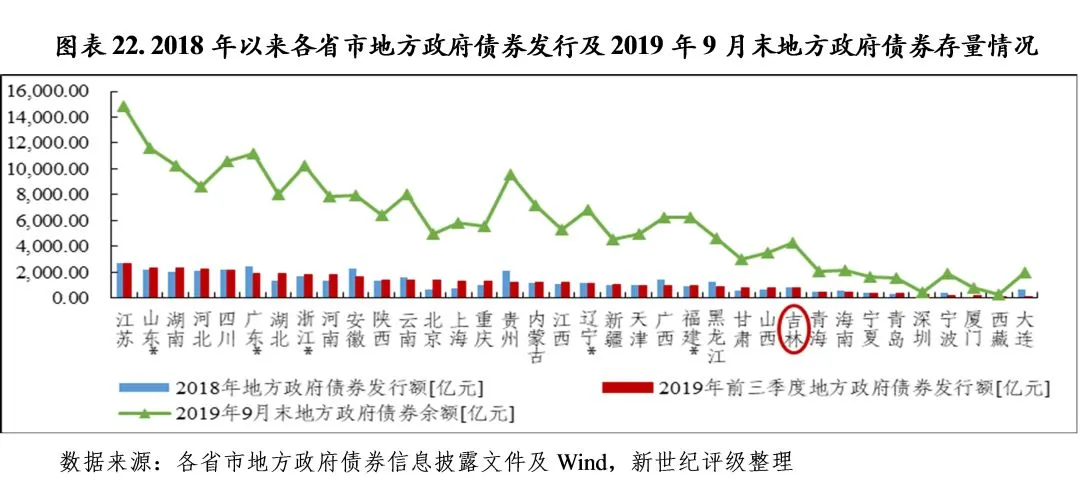

从政府债务限额看,2018年吉林省地方政府债务限额为4170.70亿元,当年末地方政府债务余额未超过政府债务限额。2019年吉林省政府债务限额为4822.70亿元,新增债务限额为652.00亿元。2019年前三季度,吉林省发行地方政府债券756.62亿元,其中新增债券648.42亿元、再融资债券108.20亿元,当年新增债务额度基本使用完毕。截至2019年9月末,吉林省地方政府债券余额为4280.52 亿元,较2018年末增长17.75%。

从城投企业带息债务情况看,吉林省2019年9月末城投债存续企业2018年末带息债务余额为2789.10亿元,同比增长6.31%;与政府债务规模相比,是2018年末全省政府债务余额的75.14%,较上年末下降7.02个百分点。2018年末,上述企业城投债余额为1002.80亿元,同比增长12.33%,是其带息债务余额的35.95%,其中中期票据余额486.00亿元、非公开定向债务融资工具(PPN)余额162.60亿元、公司债余额197.00亿元、短期融资券余额90.00亿元、企业债余额67.20亿元。2019年9月末,上述企业城投债余额为1168.90亿元,较2018年末增长16.56%,主要系中期票据较2018年末增长9.98%至534.50亿元及非公开定向债务融资工具(PPN)较2018年末增长57.44%至256.00亿元所致。整体看,与地方政府债务规模相比,吉林省城投企业发行债券存续余额相对较小,该部分偿付压力相对较轻。

(二)下辖各州市债务状况分析

吉林省地方政府债务主要集中在省本级和长春市,2018年末省本级和长春市政府债务余额分别为766.89亿元和1210.70 亿元,合计占当年末全省政府债务余额的比重为53.28%。当年末,长春市政府债务余额是其2018年一般公共预算收入的253.28%,处于尚可水平。从其余各州市政府债务获取数据看,吉林市、通化市、延边州和辽源市政府债务余额为全口径数据,2018年末分别为248.40亿元、233.80亿元、248.00亿元和98.04亿元,分别是其2018年一般公共预算收入的238.16%、423.16%、418.21%和549.55%,后三个州市政府债务负担重;松原市和白城市政府债务余额为市本级口径数据,2018年末分别为105.63亿元和112.20亿元,分别是其2018年一般公共预算收入的234.21%和272.99%;四平市、白山市当年末政府债务余额数据未获取,2017年末市区政府债务余额和市本级政府债务余额分别为72.17亿元和34.77亿元,分别是其2018年一般公共预算收入的168.61%和153.01%。

从城投企业债务偿付压力看,吉林省城投债存续企业集中于省本级、长春市和吉林市,2019年9月末城投债存续企业2018年末带息债务余额分别为589.81 亿元、1384.35亿元和700.44亿元,合计占全省的95.90%,其中长春市和吉林市上述企业2018年末带息债务余额均大于当地政府债务余额,分别是其一般公共预算收入的289.61%和671.56%,其中吉林市城投企业带息债务偿付压力重。与带息债务分布情况相一致,吉林省公开发债企业城投债余额亦集中于省本级、长春市和吉林市,2019年9月末分别为412.50亿元、508.40亿元和174.40亿元,合计占全省的93.70%,长春市和吉林市城投债余额均远小于其2018年末带息债务余额。除长春市和吉林市外,其余各州市公开发债平台少或没有,城投债存续企业2018年末带息债务余额、2019年9月末城投债存续余额均远小于其2018年末政府债务余额,当地债务偿付压力体现为政府债务偿付压力,其中通化市、延边州和辽源市政府债务负担重。

[1]财政收入合计=一般公共预算收入及其补助收入+政府性基金预算收入及其补助收入。

[2]延边朝鲜族自治州,以下简称“延边州”。

[3]长吉图是长吉图开发开放先导区的简称,包括长春市部分区域(城区、德惠市、九台区和农安县)、吉林市部分区域(城区、蛟河市和永吉县)和延边州的珲春市。根据规划,吉林省将以珲春市为开放窗口,延吉、龙井、图们为开放前沿,以长春、吉林市为主要依托,实施边境地区与腹地联动开发开放,形成具有较强实力的经济隆起带和对外开放的先行区。

[4]2018年,吉林省三次产业投资数额数据未获取。

[5]2014-2015年,吉林省进出口总额数据核算单位为亿美元,根据当年人民币对美元平均汇率折算为亿元。

[6]公主岭市及梅河口市是吉林省直管县级市。

[7]各州市2016-2017年地区生产总值及增速数据来自吉林省2018年统计年鉴;2018年地区生产总值数据中,除吉林市地区生产总值数据来自地方政府债券评级报告外,其余各州市数据来自当年国民经济和社会发展统计公报。

[8]2018年四平市房地产开发投资为52.6亿元。

[9]2016-2017年固定资产投资数据来自吉林省2018年统计年鉴,近三年固定资产投资增速数据来自各州市历年国民经济和社会发展统计公报。

[10]2016-2017年社会消费品零售总额数据来自吉林省2018年统计年鉴,近三年社会消费品零售总额增速数据来自各州市历年国民经济和社会发展统计公报。

[11]表中增速系根据一般公共预算收入绝对数计算而得。

[12]图中计划单列市单独列示,涉及的相关省份以符号“*”标注(下同),且这些省份地方政府债务余额与一般公共预算收入已作相应扣除。

[13]城投企业2018年末带息债务余额指的是2019年9月末城投债存续企业2018年末带息债务余额。

作者

新世纪评级公共融资部

郭燕

点击阅读原文,了解更多