(一)湖北省经济实力分析

依托丰富的矿产资源禀赋以及良好的交通区位和科教资源优势,湖北省已形成了汽车、冶金、食品、石化、电力能源、纺织、电子信息等较为健全的工业体系,同时,现代服务业规模继续壮大,三次产业结构进一步优化。但化工和汽车等主导产业发展承压,高耗能产业占比仍较高,仍有转型升级压力。2018 年以来,湖北省经济保持稳步增长,经济规模稳居全国各省市第七位。受益于新兴产业投资扩大以及重大项目支撑引领,2018 年湖北省投资增速与上年持平,消费和进出口增速则不同程度放缓。2019年前三季度,湖北省投资增速略有下滑,消费增速继续放缓,进出口呈现回升。

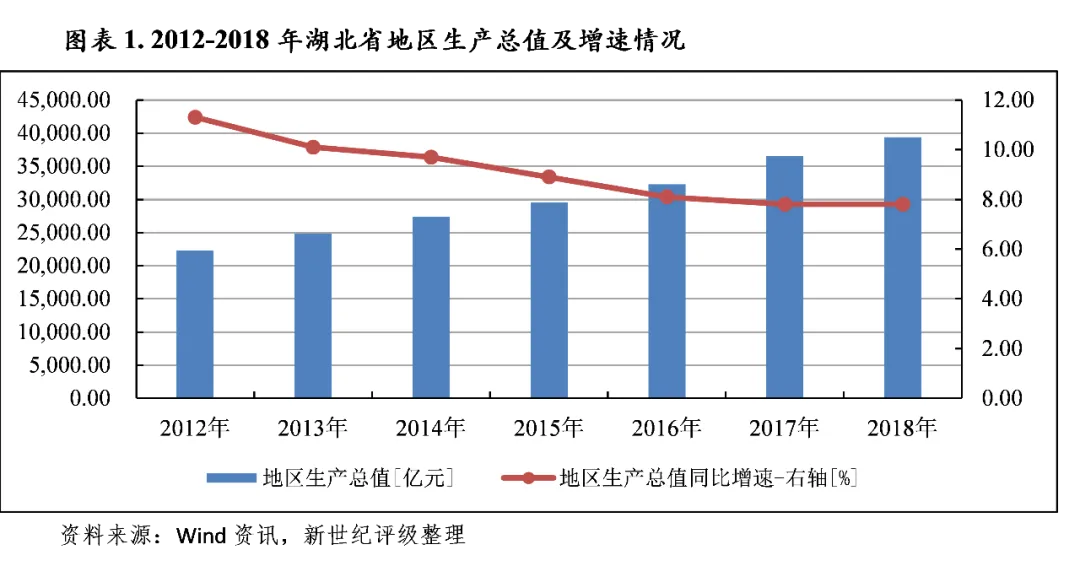

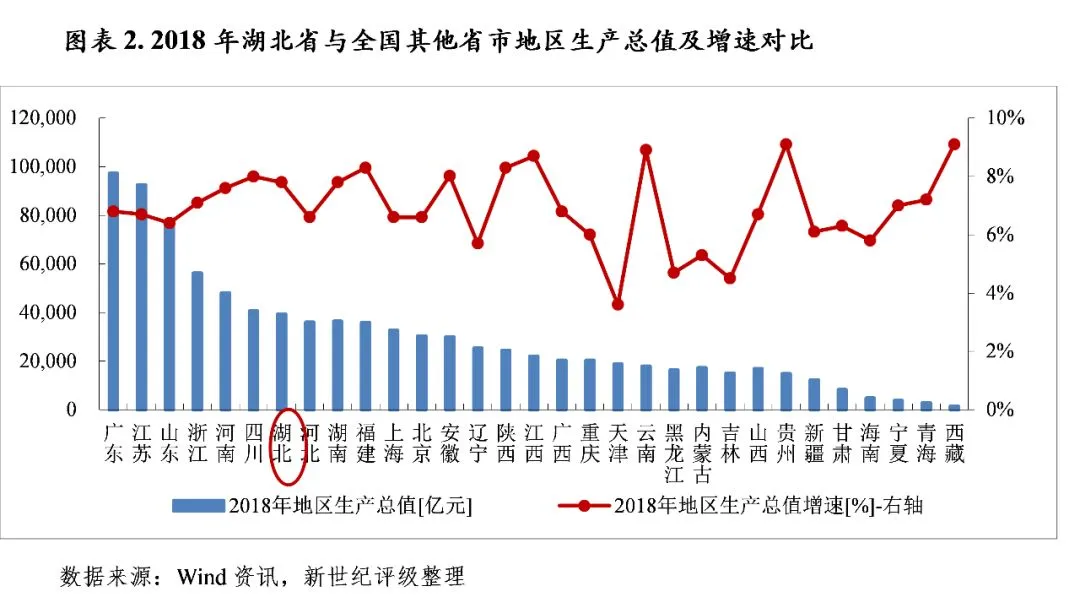

湖北省位于我国中部,地处长江中游,东邻安徽,南界江西、湖南,西连重庆,西北与陕西接壤,北与河南毗邻,陆地面积为18.59万平方公里,占全国的1.94%。湖北省经济体量在全国处于中上游,2018年全省实现地区生产总值3.94万亿元,经济总量在全国[1]仍位列第7位;按可比价格计算,较上年增长7.8%,增速较上年持平,位列全国第9位,高于全国增速1.2个百分点。2019年前三季度,湖北省实现地区生产总值3.05万亿元,同比增长7.8%,经济增速与2018年持平。

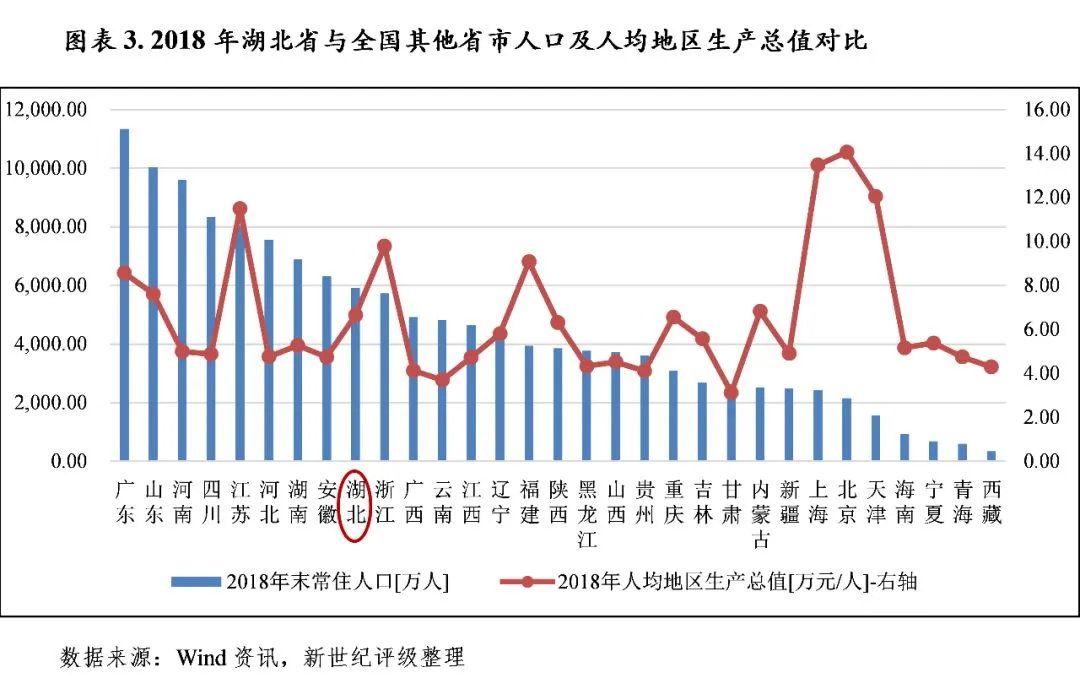

湖北省系人口大省及劳动力富集大省,近年来持续向外输出劳动力,常住人口净增长主要依靠自然增长。2018年末,湖北省常住人口增至5917万人,较上年末增加15万人,但当年出生人口减去死亡人口为26.83万人,实际上全省人口为净流出。当年末湖北省城镇化率为60.3%,高于上年1.0个百分点,继续保持中部第一;人均地区生产总值为6.65万元,位列全国第10位。

从三次产业结构看,随着湖北省大力推动经济结构升级调整,全省经济增长由工业主导转为由工业和现代服务业双主导的产业结构,地区产业结构不断优化,自2016年第三产业增加值超越第二产业以来,在三次产业结构中占比继续提升。2018年,湖北省实现第一产业完成增加值3547.51亿元,增长2.9%;第二产业完成增加值17088.95亿元,增长6.8%;第三产业完成增加值18730.09亿元,增长9.9%;三次产业结构由2017年的10.0:43.5:46.5调整为2018年的9.0:43.4:47.6。2019年前三季度,全省一、二、三产增加值分别为2767.35亿元、13298.90亿元和14443.17亿元,增速分别为3.3%、8.2%和8.3%。

依托丰富的矿产资源禀赋以及良好的交通区位和科教资源,湖北省已形成了汽车、冶金、食品、石化、电力能源、纺织、电子信息等主导产业,工业体系较为健全,且较为分化,但其中部分产业受环保政策及需求下滑等因素影响,2018年增速有所放缓。2018年,湖北省全省规模以上工业增加值增长7.1%,较上年下降0.3个百分点。具体来看,行业分化有所加剧,汽车行业受宏观经济扰动、购置税优惠政策终止、住房消费挤压等因素影响,2018年景气度下行,湖北省汽车业发展承压,全年规上行业增加值增长2.7%,同比回落11.8个百分点,低于全国2.2个百分点,影响全年规上工业增加值增速1.7个百分点,占全省规上工业增加值的13.5%;汽车整车产量241.9万辆,同比下降9.6%。在贯彻落实国家关于长江经济带化工污染专项整治工作的要求下,湖北省于2018年起至2025年完成沿江化工企业“关改搬转”[2],短期内将对区域内化工行业造成一定负面影响,2018年化学原料和化学制品制造业增加值增速为7.9%,占规上工业比重7.1%。钢铁市场随着落后产能淘汰、铁矿石等原材料价格上涨以及重点项目投资拉动,2018年继续回暖,年末鄂钢钢材出厂价同比上涨1220元/吨至4200元/吨,钢材年产量增长6.2%至3649.9万吨。武汉“光谷”对电子信息产业集聚效应逐步体现,光电子产业在国内具有较强的竞争力,以手机、集成电路圆片、光电子器件为主的电子设备制造业保持较快发展,2018年增加值增速为18.8 %,较上年提升2.7个百分点。2019年前三季度,全省规模以上工业增加值同比增长8.3%,较上年有小幅回升,主要得益于汽车制造业等产业恢复性增长。

湖北省高技术产业贡献提高,但高耗能产业占比仍较高,区域经济仍有转型升级压力。2018年,湖北省高技术制造业工业增加值增长13.2%,快于规模以上工业6.1个百分点,占规模以上工业增加值的比重为8.9%,对规模以上工业增长的贡献率达16.0%;先进制造业中电气机械制造业、通用设备和医药制造分别增长11.2%、10.3%和9.2%。同年全省六大高耗能产业工业增加值增长6.5%,占比为29.1%。

服务业方面,在旅游、金融及邮政电信等产业发展的带动下,2018年湖北省服务业继续保持较快增长。2018年,全省接待旅游总人数7.27亿人次,增长13.8%,实现国内旅游收入6344.33亿元,增长15.0%。同年,邮政业务总量345.24亿元,增长29.9%;电信业务总量2035.27亿元,增长137.2%。湖北省金融组织体系不断完善,12家全国性股份制商业银行齐聚湖北,股份制商业银行、外资银行、非银机构数据均居中部前列,金融业增加值增长5.0%。全省金融机构本外币存贷款余额实现较快增长,2018年末金融机构本外币各项存款余额5.6万亿元,同比增长7.1%;金融机构本外币各项贷款余额4.6万亿元,同比增长15.8%。

从经济增长动力结构看,作为内陆省份,湖北省对外贸易依存度较低,进出口总额对全省经济发展影响较小,目前经济增长处于主要由投资拉动转向消费、投资协同拉动的阶段。2018年,受益于新兴产业投资扩大以及重大项目支撑引领,当年投资持续平稳增长,增速与上年持平;消费和进出口增速则不同程度放缓。2019年前三季度,湖北省投资增速略有下滑,消费继续放缓趋势,进出口呈现回升。

湖北省2018年固定资产投资(不含农户)增长11.0%,增速与上年一致。从投资方向来看,湖北省新动能投资继续发展壮大,在高技术制造业投资保持高速增长的基础上,工业投资同比增长15.8%,较上年提高3.9个百分点;基础设施投资增长13.0%。全省233个在建重点建设项目全年完成投资2429.79亿元。此外,湖北省房地产投资增速下滑,同时销售情况仍较良好,2018年全省完成房地产开发投资完成4693.12亿元,增长2.6%,较上年下降3.9个百分点;商品房销售面积8865.38万平方米,增长8.7%;实现商品房销售额7531.38亿元,增长20.3%。2019年前三季度,湖北省固定资产投资增速为10.7%,较上年略有下滑,其中基础设施和房地产开发投资增速仍保持增长,分别实现17.1%和8.8%,制造业投资则有所放缓,增速较上年下降6.1个百分点。

消费方面,2018年湖北省消费品市场保持稳步发展,全年全省社会消费品零售总额为18333.6亿元,增长10.9%,增速较上年略降0.2个百分点。随着信息网络的推广和物流运输服务的铺开,网络消费市场逐渐成为消费市场的增长点,2018年湖北省网上零售额2533.5亿元,较上年增长23.5%。从主要限额以上消费品类别看,2018年建筑及装潢材料类商品等消费增速同比有较明显提升,通讯器材类、化妆品类增速较上年变动不大,汽车类增速较上年明显放缓。2019年前三季度,湖北省社会消费品零售总额为14475.25亿元,同比增长为10.3%,多数主要限额以上品种消费增速均有下滑趋势,其中汽车类限额以上消费品零售已降至负增长。对外贸易方面,由于汽车行情波动及外贸环境影响,2018年湖北省出口较上年有所降温,当年全省实现进出口总额3487.2亿元,增幅为11.2%,较上年下降9.4个百分点,其中出口2253.2亿元,增长9.2%,较上年下降11.0个百分点。2019年前三季度,湖北省进出口总额为2741.8亿元,增长11.3%,其中进口1038.9亿元、出口1702.9亿元,增速分别为13.0%和10.4%,较上年变动幅度较小。

(二)湖北省财政实力分析[3]

在降费减负政策深入实施、省内企业经营效益提升以及土地市场热度持续处于高位带动下,2018年,湖北省非税收入有一定缩减,一般公共预算收入增速有所回落,但税收收入保持增长,税收占比继续提升,收入质量得以夯实。2019年以来,湖北省一般公共预算收入延续上年趋势,增幅明显趋弱,税收比率进一步提升。得益于省内多数城市土地出让热度持续,湖北省以国有土地使用权出让收入为主的政府性基金收入快速增长,加之中央对湖北省支持力度不断加大,上级补助收入增加,全省财力持续增强。不过,湖北省一般公共预算自给率仍较低,2018年不足50%,收支平衡对上级补助有较大依赖。

湖北省全省财政收入主要由一般公共预算收入、一般公共预算上级补助收入及政府性基金预算收入等构成,2018年合计[4]为10089.69亿元,较上年增长15.55%,主要增量来自政府性基金预算收入。得益于省内武汉等城市土地出让市场景气度提升,2018年,湖北省政府性基金预算收入同比增长45.22%,对财政收入合计的贡献率为35.04%,较上年提高7.16个百分点。

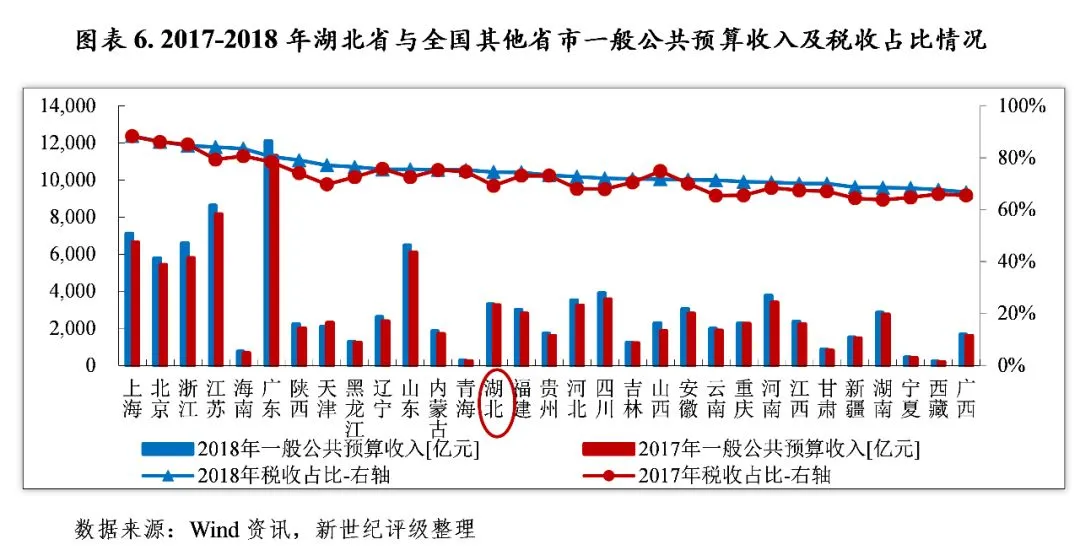

2018年,湖北省一般公共预算收入增幅有所放缓,但绝对量在全国处于中等偏上水平,且收入质量明显提升。2018年,湖北省一般公共预算收入规模为3307.08亿元,在全国各省市排名下降1位至第10位,同比增长1.81%,增速较上年回落2.91个百分点;同年税收收入占一般公共预算收入的比重有所提高,税收比率为74.49%,较上年提升5.29个百分点,在全国各省市降序排列中位于第14位,较上年上升5位。税收结构方面,2018年湖北省税收收入主要仍由增值税、企业所得税、土地增值税和契税贡献,分别占全年全省税收收入的38.06%、16.01%、9.61%和9.36%,上述税种也是当年税收增量的主要来源,受企业经营效益提升以及土地市场热度持续处于高位带动,较上年增加值分别为76.90亿元、44.75亿元、20.99亿元和25.67亿元,但土地相关税种仍存在较大波动性。湖北省非税收入以行政事业性收费收入、国有资源(资产)有偿使用收入和专项收入为主,其中行政事业性收费收入由于降费减负政策以及教育收费改为财政专户管理等因素较上年迅速缩减。受此影响,2018年全省非税收入为843.56亿元,同比下滑15.69%。同时,国家对于湖北省的财政补助力度显著且持续,对湖北省财政收入形成了有力支撑,2018年湖北省获得一般公共预算补助收入3170.76亿元,同比增长6.59%。财政支出方面,2018年,湖北省全省一般公共预算支出为7258.27亿元,同比增长6.72%。支出方向主要集中于一般公共服务、教育、社会保障和就业、医疗卫生与计划生育、城乡社区、农林水和交通运输等领域,近年来持续加强民生保障和改善,一般公共预算支出规模持续增长,上述7个领域合计支出占全省一般公共预算支出的比重维持在76%左右。从刚性支出[5]来看,2018年湖北省刚性支出规模小幅增长,达到3981.58 亿元,刚性支出占比较上年下降2.40个百分点至54.86%,但支出弹性仍不大。2018年湖北省一般公共预算自给率[6]为45.56%,较上年降低2.20个百分点,处于较低水平,但受益于中央政府持续增长的转移支付支持,加之上年结余、上解上级支出、债务收入等因素,湖北省全省一般公共预算收支能够实现平衡。

随着2019年以来减税降费政策进一步落实深化,湖北省前三季度一般公共预算收入增幅延续上年趋势,当期一般公共预算收入完成2686.19亿元,同比增长1.9%,其中税收收入2038.71亿元,增长2.9%,税收比率为75.90%。当期,湖北省一般公共预算支出完成5724.82亿元,同比增长6.3%;一般公共预算自给率为46.92%。

湖北省政府性基金预算收入主要由国有土地使用权出让收入构成,受房地产及土地市场行情变化影响程度较大,2018年热度持续,全省国有土地使用权出让收入显著增长,拉动政府性基金预算收入大幅攀升。2018年,湖北省政府性基金预算收入增长45.22%至3535.13亿元,其中国有土地使用权出让收入达到3162.74亿元,同比增长49.75%,占当年全省政府性基金预算收入的89.47%,较上年增加2.71个百分点。同年,湖北省政府性基金预算支出主要为城乡社区支出,城乡社区支出则主要集中于国有土地使用权出让收入安排支出,2018年全省政府性基金预算支出完成3943.86亿元,其中城乡社区支出完成3576.79亿元,占当年全省政府性基金预算支出的90.69%,较上年增加0.80个百分点。2018年湖北省政府性基金预算自给率为89.64%,受益于国有土地使用权出让收入增长,覆盖程度有所提高。

从省本级财力看,湖北省所有省级共享税收收入全部下划市县,省本级税收规模较小,上级补助收入为其最主要贡献部分。2018年,湖北省本级财政收入合计为3520.13亿元,其中一般公共预算补助收入3170.76亿元,占比为90.08%;省本级一般公共预算收入完成144.27亿元。从收入结构看,湖北省省本级一般公共预算收入以非税收入为主,2018年由于行政事业性收费收入受降费减负政策及教育收费改为财政专户管理等因素影响大幅减少,致使非税收入较上年下降39.59%至132.36亿元。湖北省本级税收收入较小,2018年完成11.91亿元,较上年下降4.35%,主要由企业所得税构成。同年,湖北省省本级一般公共预算支出为789.90亿元,省本级一般公共预算收入自给率仅为18.26%。湖北省省本级政府性基金收入2018年为153.63亿元,较上年增长9.92%,因车辆通行费收入增加而有所提升;省本级政府性基金支出为199.03亿元,收支规模均较小,对整体财政收支影响不大。

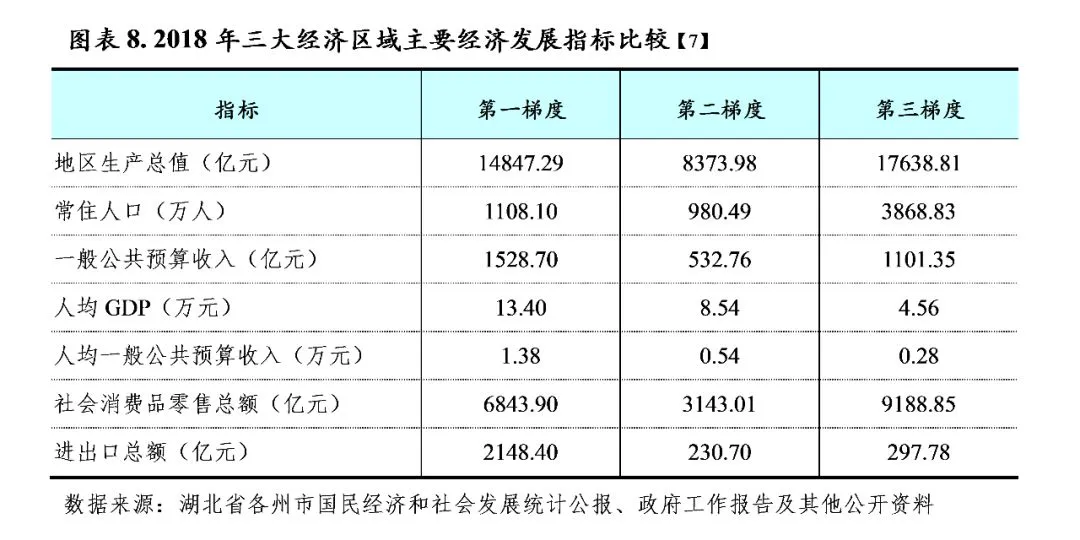

湖北省下辖武汉市、黄石市、襄阳市、荆州市、宜昌市、十堰市、孝感市、荆门市、鄂州市、黄冈市、咸宁市、随州市等12个省辖市,恩施土家族苗族自治州1个民族自治州以及仙桃市、潜江市、天门市和神农架林区4个省直辖县级行政单位,基本都处在长江沿线或长江经济带。从区域经济发展水平来看,湖北省各地区可分为三个梯度:第一梯度是武汉市;第二梯度是由两个省级副中心襄阳、宜昌;第三梯度由其余各市组成。2018年,武汉市领跑带动作用进一步增强;襄阳、宜昌两市转型升级步伐加快,第三梯度仍相对落后。

2017年9月省人民政府《关于印发湖北省促进中部地区崛起“十三五”规划实施方案的通知》出台,提出积极推进“一主两副、两横两纵、三群联动、多点支撑”的新型城镇化发展战略,包括建设武汉国家中心城市、做强做大襄阳市和宜昌市两个省域副中心城市、培育新兴增长极和新的节点城市,推动3至5个经济基础好、带动能力强的地级市进入2000亿元至30000亿元城市行列。此外,对于第三梯度的各个市按照各自城市特色因地制宜发展,支持黄石打造鄂东区域性中心城市和长江经济带重要节点城市,抓好老工业基地转型升级;支持十堰打造汉江生态经济带引领区和鄂豫陕渝毗邻地区中心城市,抓好脱贫攻坚和绿色发展;支持荆州打造江汉平原现代化中心城市和长江经济带重要节点城市;支持荆门打造汉江生态经济带重要节点城市和江汉平原中心城市,深化农业供给侧结构性改革;支持孝感打造武汉城市圈副中心城市和鄂豫省际区域性中心城市;支持鄂州打造现代物流枢纽新城和长江中游重要节点城市;支持黄冈打造大别山革命老区振兴发展核心增长极;支持咸宁打造中国中部“绿心”和国际生态城市;支持随州打造鄂北区域性中心城市;支持恩施州围绕建设“一谷两基地三示范区”;支持仙桃、天门、潜江打造汉江生态经济带重要节点城市,支持神农架林区打造世界著名生态旅游目的地,优化经济发展环境。

(一)下辖各州市经济实力分析

2018年,湖北省各州市经济体量排名较上年保持一致,且均保持增长趋势,同时维持省会城市明显领先,其他城市呈现梯度差异的格局。省会武汉市经济首位度继续增强;两大省级副中心发展加快,在省内具有较强的经济地位。其他地区经济规模相对而言偏小,2018年仅有荆州市和黄冈市地区生产总值突破2000亿元;经济增速在6%-10%区间,除黄冈市、十堰市和鄂州市外,普遍高于上年水平。从经济发展动力结构看,2018年湖北省各州市投资和消费均保持增长,且增速趋近,但投资增速总体放缓,进出口波动较大。2019年前三季度,除黄石市、宜昌市和恩施州外,湖北省各州市经济增速均略有放缓,但投资增速普遍有所提升。

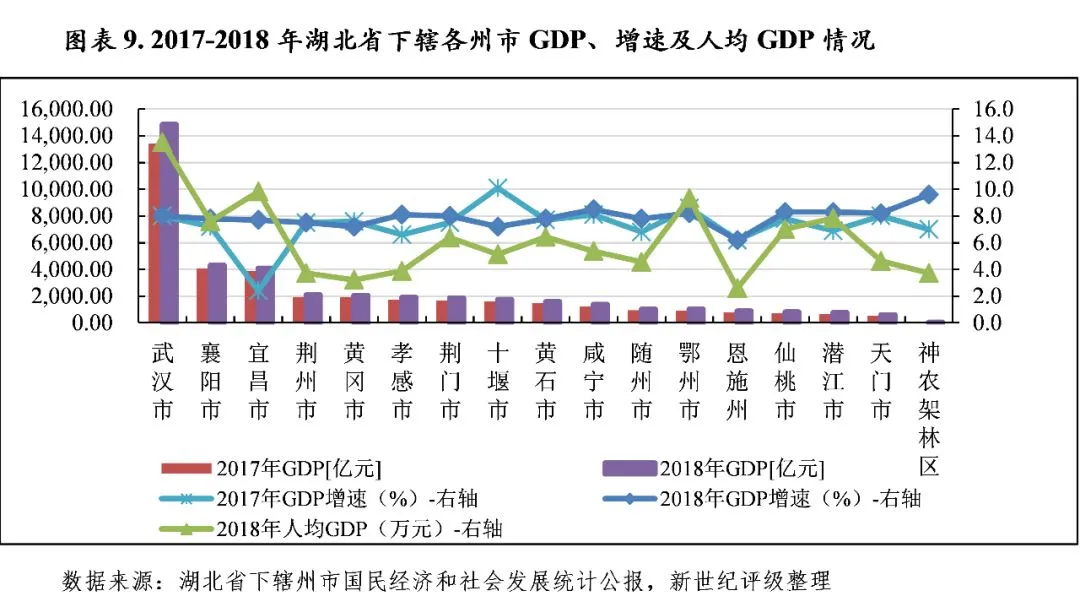

从经济规模来看,2018年湖北省各州市经济体量排名较上年保持一致,且均保持增长趋势,但省会城市明显领先,其他城市呈现梯度差异的格局短期内难以撼动。省会武汉市经济首位度继续增强,2018年全市地区生产总值为1.48万亿元,占全省地区生产总值的37.72%,比上年提高1.0个百分点;GDP增速为8.0%,较上年持平,居于全省各州市中位;人均地区生产总值为13.51万元,同比增长9.16%,约为全省人均地区生产总值(6.65万元)的2倍。武汉市是我国重要的工业、科教基地和综合交通枢纽,长江及其最大支流汉江在城中交汇,形成武昌、汉口、汉阳三镇鼎立的格局,自古就有“九省通衢”之称。武汉市工业经济发展较快,形成了汽车、钢铁、石化、电子信息等支柱产业,2018年武汉市规模以上工业增加值增长5.7%,受汽车制造业生产下滑影响,增速同比回落2.0个百分点。同年,武汉市三次产业贡献率分别为1.1%、32.3%和66.6%,经济结构持续优化,服务业主体地位进一步巩固。

两大省级副中心宜昌市和襄阳市2018年经济增速继续提升,当年GDP均超过4000亿元,人均GDP也均高于全省水平。襄阳以汽车为支柱产业,整车有东风汽车基地,还形成了配套零部件产业,得益于美洋、雅致、九州等一批新能源汽车项目投产运营,带动襄阳市汽车产业在行业基本面弱化的情况下逆势而上,2018年汽车制造业产值增长9.4%,经济保持稳步提升,当年实现地区生产总值4309.8亿元,增速较上年提升0.6个百分点至7.8%。宜昌市主导产业之一的化工行业由于沿长江带保护和环保督查,受冲击较大,叠加当地大型国企宜化集团部分停产、业绩大幅亏损,2017年经济增速急剧下滑,而2018年随着化工企业整改步伐加快以及新兴产业提质增效,扭转了上年局面,宜昌市经济增速回升至7.7%,实现地区生产总值4064.17亿元,仍低于第二位的襄阳市。

除上述地市外,湖北省其余下辖州市的经济规模均较小,增速在6%-10 %区间,除黄冈市、十堰市和鄂州市外,普遍高于上年水平。2018年仅有荆州市和黄冈市GDP突破2000亿元,分别以2082.18亿元和2035.20亿元位列第4和第5位;但后者经济增速略有放缓,较上年下滑0.4个百分点。其后的孝感市、荆门市、十堰市、黄石市、咸宁市GDP依次梯度分布在1350亿元至1950亿元区间,其中十堰市受汽车行业景气度下滑影响经济增速降幅最大,当年增速下滑2.9个百分点至7.2%。随州市和鄂州市则集中至约1000亿元。经济体量不足1000亿元的有恩施州1个民族自治州以及仙桃市、潜江市、天门市和神农架林区4个省直辖县级市,其中恩施州经济增速仍维持上年水平,在6.2%。排名末两位的天门市和神农架林区地区生产总值分别为591.15亿元和28.59亿元,不过神农架林区由于基数较低,当年经济增速排名首位,达到9.6%。

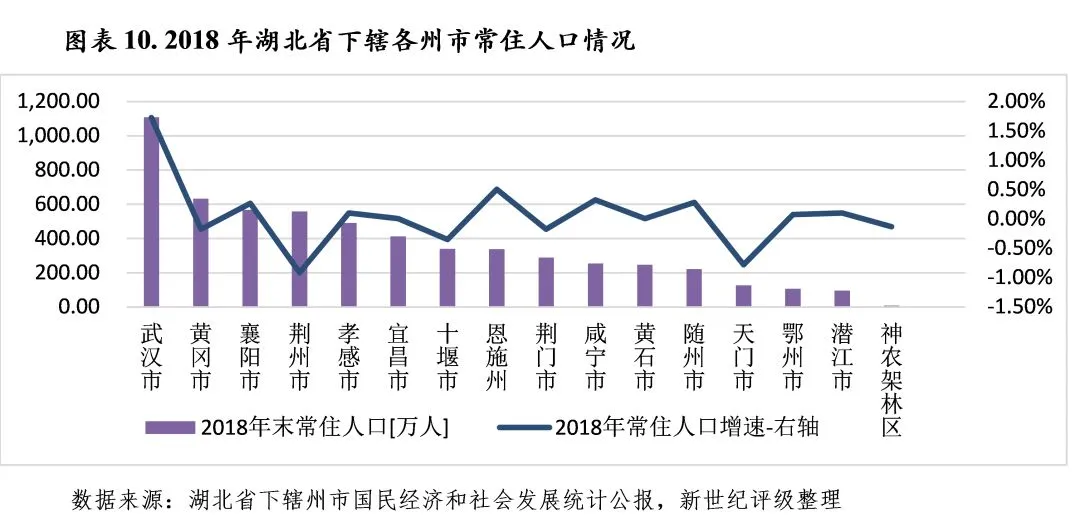

从各市常住人口情况看,2018年湖北省各州市的人口数量随城镇吸纳、承载人口能力及人口流向等影响而有一定变动,17个省辖市中有10个常住人口增长,6个常住人口下降[8]。其中,武汉市已获评为国家中心城市,在政策支持下对周边人口吸附能力逐步增强,2018年末全市常住人口达到1108.1万人,也是当年人口增量最大的地市,远超过第二位的黄冈市,其常住人口为633万人,当年常住人口呈现流出。排名之后的各州市常住人口均不足600万人,其中人口外流的有荆州市、十堰市、荆门市、天门市和神农架林区。处于末两位的潜江市和神农架林区常住人口分别为96.60万人和7.67万人。

从经济发展的动力结构看,2018年湖北省各州市投资和消费均保持增长,且增速趋近,但投资增速总体放缓,进出口波动较大。2018年除宜昌市、孝感市、黄冈市和神农架林区外,其余各州市的投资增幅均有所收窄,集中在10-12%区间;消费增速也接近,在10.5-12.5%左右,较上年增减变动不大;进出口总额各市年度间波动很大,但各市外贸规模有限,主要依赖武汉市拉动全省外贸增长。

固定资产投资方面,2018年湖北省各州市未披露投资具体数值,但受融资环境变动、产业政策调整以及产能过剩等因素制约,大部分下辖市的投资增速均有不同程度放缓。其中,2018年宜昌市投资增速由上年的负增长回升至11.3%,增幅达到30.4个百分点。此外,增速上升的还有孝感市、黄冈市和神农架林区,分别较上年增长3.9、2.9和2.1个百分点,但神农架林区投资增速仍排名末位,为10.2%。其余各市投资增速均较上年有所下滑,降幅在5.4个百分点之内,其中仙桃市、十堰市、襄阳市和荆门市投资增速分别为11.9%、11.7%、11.5%和11.5%,仍位列全省前四;余下各州市的投资增速在10.6-11.4%之间。

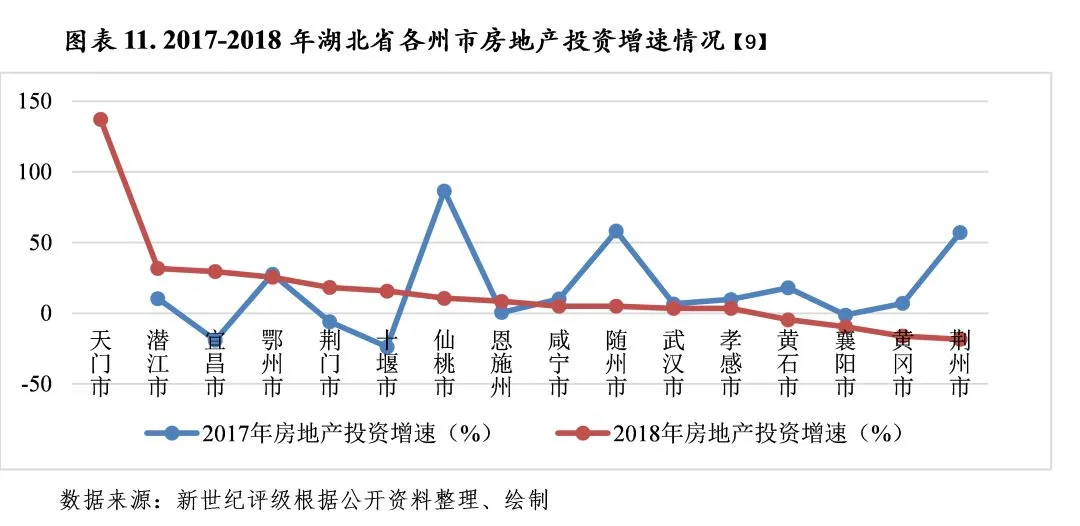

在房地产投资方面,湖北省各州市房地产投资波动很大,主要系受当地房地产政策、房地产市场行情、房企经营策略及融资情况等多因素影响,未来也将继续有较大调整压力。2018年,房地产投资增速最高的天门市达到了137.3%的水平,接下来的潜江市、宜昌市接近或超过30%,也较上年有较大提升。其次分别为鄂州市、荆门市、十堰市、仙桃市,虽较上年增减变动幅度较大,但仍维持在10-26%的增速。之后的各州市增速均在10%以内,基本上较上年均有所下滑,且黄石市、襄阳市、黄冈市和荆州市已呈现负增长,最低的荆州市增速为-18.3%。

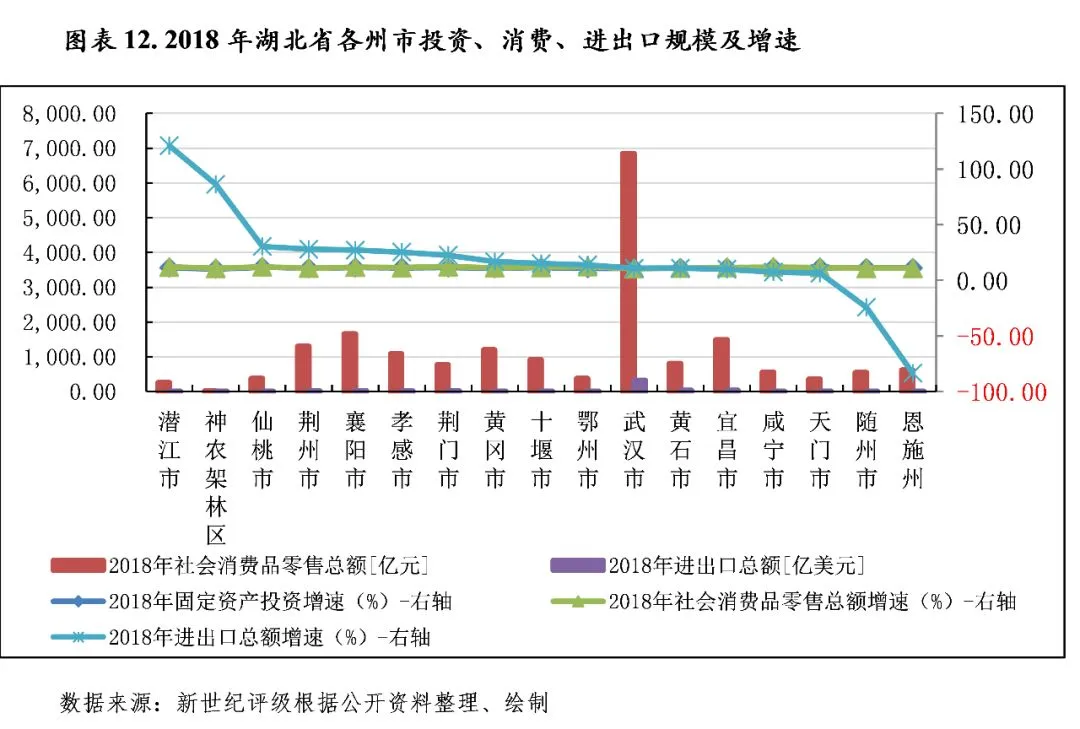

消费方面,2018年各州市社会消费品零售总额增速总体较为接近,较上年变动幅度也较小,除宜昌市(4.3%)、孝感市(1.4%)和十堰市(-1.1%)外,其余各州市的增速变动均不超过1个百分点。其中,武汉社会消费品零售总额仍稳居首位,达到6843.9亿元,占全省社会消费品零售总额的37.33%;增速由于基数较大,为10.50%,排名最末。次之的襄阳市、宜昌市、荆州市和黄冈市社会消费品零售总额分别为1659亿元、1484.01亿元、1298.65亿元和1205.05亿元。其后的孝感市成为第6个社会消费品零售总额突破1000亿元的地级市,为1085.47亿元,其余各州市均未超过920亿元,其中鄂州市消费增速达到首位,为12.5%,各市的增速相差不大。

进出口方面,2018年湖北省各州市的进出口规模仍呈现武汉市一马当先,其余各市规模偏小的格局,且各市外贸增速进一步分化。其中,武汉进出口总额为324.66亿美元,占到全省的61.61%,大幅领先于排名第二、第三和第四的黄石(37.85亿美元)、宜昌(30.56亿美元)和襄阳(28.50亿美元)[10],其余州市在本年度的进出口总额均不足20亿美元。增速方面,波动较大的主要为潜江市、神农架林区、恩施州,增减幅度较上年均超过80个百分点,主要系因偏小外贸基数放大了波动幅度所致。除上述外,其余增幅较大的有仙桃市、荆州市、孝感市、襄阳市,2018年进出口总额分别同比增长30.5%、28.1%、25.4%、27.2%;当年仍处于负增长的有随州市和恩施州,较上年分别扩大至-24.3%和-83.5%。

2019年前三季度,湖北省各州市经济体量排位未有变动,而经济增速普遍略有放缓。当期经济总量排名前三依次仍为武汉市、襄阳市和宜昌市,地区生产总值分别为11528.39亿元、3187.07亿元和3140.24亿元;其余各市的地区生产总值均小于1600亿元,最小的神农架林区市仅实现22.08亿元。从经济增速看,仅有黄石市、宜昌市和恩施州的经济增速较上年小幅提升,前两者的增速已位列当期前二,分别为8.3%和8.1%,而恩施州基数较低,为6.5%,仍排名最末。其余州市的经济增速主要在6.8%-8.1%区间,神农架林区增幅下滑幅度较大,当期下滑2.2个百分点至7.4%。投资方面,各州市的固定资产投资增幅普遍较上年有所加大,分布在10.3-12.9%区间。当期增速最低的黄冈市、神农架林区和武汉市分别为10.9%、10.7%和10.3%,而黄冈市和武汉市也是当期唯二投资增速下滑的地市,分别较上年放缓0.1和0.3个百分点。消费方面,各州市2019前三季度社会消费品零售总额仍保持增长,除神农架林区(7.9%)和武汉市(9%)外,增速集中在10.0%-12.5%之间。当期消费总额排名前四的仍为武汉市、襄阳市、宜昌市和荆州市,分别为5302.02亿元、1329.85亿元、1226.56亿元和1028.43亿元,余下各州市均在950亿元以内。

(二)下辖各州市财政实力分析

1.下辖各州市一般公共预算分析

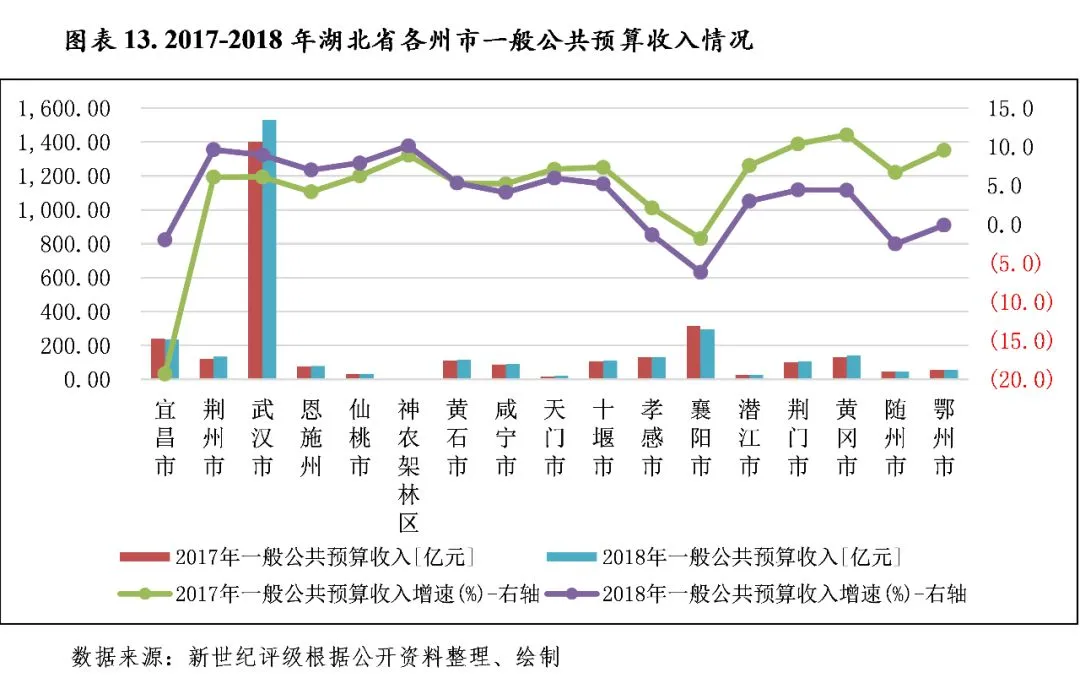

2018年湖北省各市一般公共预算收入规模继续呈现分化趋势,同时随着清理规范行政事业性收费,多数市增速下滑或呈现负增长。其中武汉市2018年一般公共预算收入达1528.7亿元,继续遥遥领先于其他州市,当年增速为8.96%;次之的襄阳市和宜昌市分别为295.52亿元和237.24亿元,已连续两年负增长。同时,各州市财政收入逐步夯实,除神农架林区外,各州市税收比率有所提高。湖北省各州市一般公共预算收支平衡能力普遍有所减弱,除武汉市处于79.23%的较高水平外,其余州市均在48%以下,处于较低水平。2019年前三季度,全省各市一般公共预算收入普遍呈现增长态势,仅有黄冈市一般公共预算收入小幅下滑0.33%。

湖北省各州市的一般公共预算收入分化程度仍较高,同时随着清理规范行政事业性收费,较多下辖市的该项收入增幅收窄甚至收入下滑。其中,武汉市2018年一般公共预算收入达1528.7亿元,继续遥遥领先于其他州市,当年增速[11]为8.96%,位列各州市第3;其后的襄阳市和宜昌市分别为295.52亿元和237.24亿元,已连续两年负增长,当年增速分别为-6.16%和-2.00%,降幅较上年分别走阔和收窄4.35和17.31个百分点;黄冈市、荆州市、孝感市、黄石市、十堰市、荆门市一般公共预算收入在100-140亿元区间,其中荆州市增速为前二,为9.64%,同时绝对值以4.12亿元的微弱优势超越孝感市升至全省第5位;之后的咸宁市和恩施州一般公共预算收入分别为91.32亿元和80.20亿元;余下地区一般公共预算收入在60亿元以下,神农架林区仅实现5.1亿元收入,但增速为全省第一,为10.15%。此外,鄂州市、孝感市、随州市一般公共预算收入也较上年有所减少,分别下滑0.09%、1.33%和2.51%。

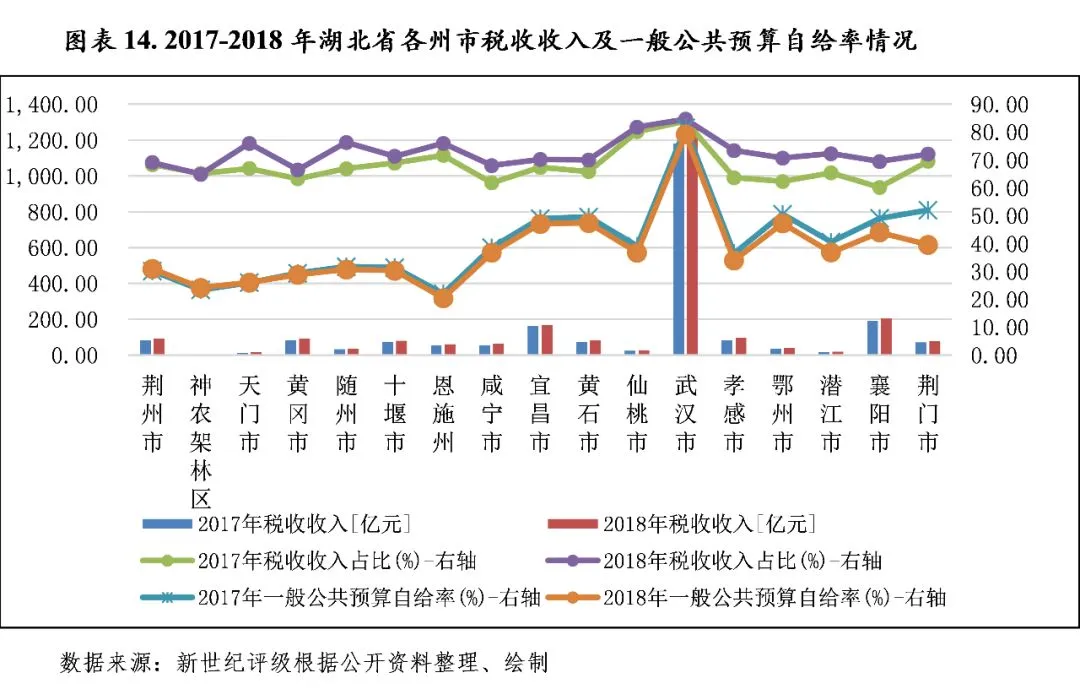

从一般公共预算收入构成看,除神农架林区外,2018年湖北省下辖各州市财政收入继续夯实,税收收入占一般公共预算收入的比重均有一定提高。其中,武汉市税收占比最高,2018年税收收入占一般公共预算收入的比重为84.66%,较上年提高0.64个百分点;其次为仙桃市,税收比率为81.84%,较上年提高1.65个百分点;其后的各州市税收比率在64%-77%区间,增幅主要在个位数,其中黄冈市和神农架林区一般公共预算收入质量在全省处于末两位,2018年税收收入占一般公共预算收入的比重分别为66.49%和64.90%,后者是该比率唯一下降的地区,降幅为0.32个百分点。

从一般公共预算收入对一般公共预算支出的覆盖程度看,2018年湖北省下辖各州市一般公共预算收支平衡能力普遍有所减弱,已处于较低水平。武汉市一般公共预算自给率较上年下降2.41个百分点,但仍处于79.23%的较高水平,其余州市均在48%以下,其中荆门市降幅最大,当年下降12.41个百分点至39.62%,其余各市的降幅在6%以内,黄冈市、天门市、神农架林区和恩施州排名末四位,一般公共预算自给率分别为28.85%、26.03%、24.17%和20.47%,较上年分别下降0.57、增加0.02、增加0.74和下降1.55个百分点。

2019年前三季度,除黄冈市外,湖北省各州市一般公共预算收入均增长,增速在0.44-5.94%之间。当期,武汉市实现一般公共预算收入1286.41亿元,继续保持领先优势,同比增长1.79%;襄阳市和宜昌市仍位居第二、三位,一般公共预算收入分别为224.77亿元和188.86亿元,但增速为全省倒数第三、四,分别为1.58%和1.32%;随州市和神农架林区增速则排名首位,为5.94%,但收入规模较小,分别为39.43亿元和3.84亿元。此外,黄冈市一般公共预算收入小幅下滑,较上年同期减少0.33%至107.60亿元。

2.下辖各州市政府性基金预算分析

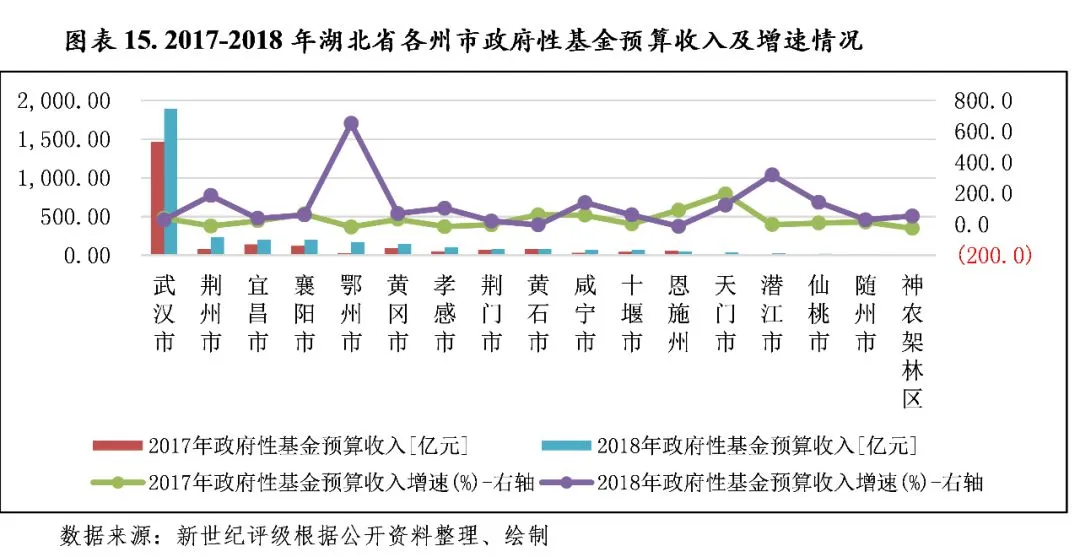

2018年,湖北省区域内房地产市场热度持续攀升,带动大部分州市政府性基金收入实现增长,其对地方财力的贡献度也较上年显著提高。其中,武汉市政府性基金预算收入增幅继续下滑,但仍稳居全省第一,占到全省政府性基金预算收入的一半以上;其后的荆州市当年政府性基金预算收入大幅增长,由上年的第六跃居第二位;宜昌市和襄阳市增速则较上年变动不大;当年转为负增长的地市仅为黄石市和恩施州,增速分别为-4.16%和-13.95%。同时,部分地市如鄂州市、荆州市、天门市的政府性基金预算收入对一般公共预算收入的比率已超过1.7,武汉市、黄冈市和潜江市的该比率也在1-1.25区间。2019年前三季度主要城市土地市场已有降温,预计政府性基金预算收入将有较大可能呈现回落状态,将加大地方财力的不稳定性。

湖北省各市政府性基金收入主要来源于国有土地使用权出让收入,2018年湖北省区域内房地产市场热度持续攀升,带动大部分市政府性基金收入实现增长。2018年,武汉市虽楼市调控政策加码,政府性基金预算收入增幅较上年下降9.79个百分点至29.21%,但仍稳居全省第一,为1895.57亿元,占全省的比重达53.62%。其后的荆州市当年政府性基金预算收入大幅增长1.85倍至233.67亿元,由上年的第6位跃居第2。宜昌市和襄阳市增速则较上年变动不大,2018年政府性基金预算收入集中在195亿元。之后的鄂州市系当年增幅最大的地市,增幅达到6.5倍,实现163.58亿元收入。黄冈市和孝感市当年收入也超过100亿元。其余各市均在84亿元以下,其中当年转为负增长的地市有黄石市和恩施州,增速分别为-4.16%和-13.95%;而潜江市增速则扭转为正,当年为318.01%,不过其基数较低,当年政府性基金预算收入仍较小,为23.91亿元。排名末位的神农架林区仅为1.61亿元。

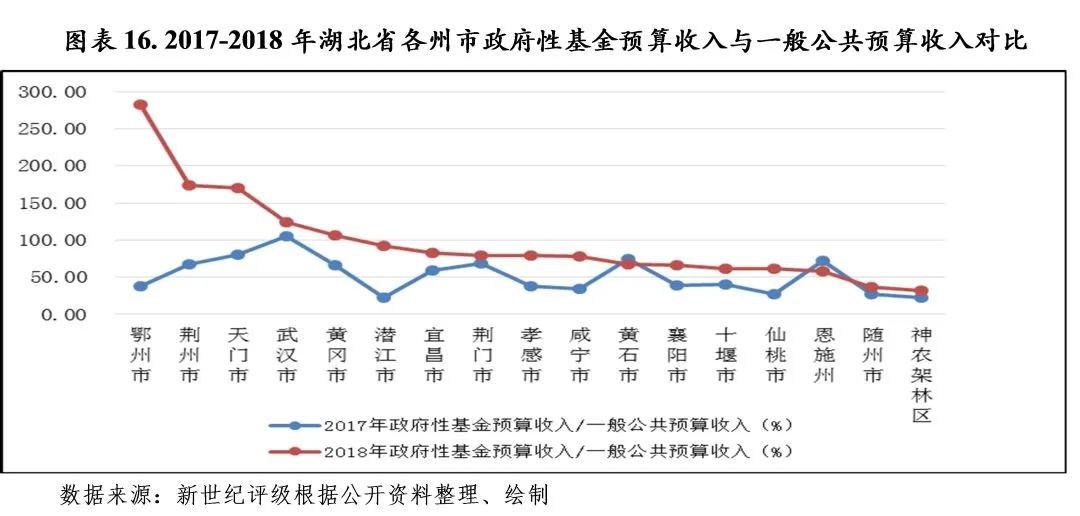

受2018年湖北省大多数州市政府性基金收入普遍增长影响,地方财力对政府性基金预算收入的依赖度有所上升,大部分州市政府性基金预算收入对一般公共预算收入的比率显著提高,但与此同时也需关注到由此形成的地方财力不稳定性。其中,鄂州市、荆州市、天门市增幅最大,政府性基金预算收入对一般公共预算收入的比率也分列前三,分别为282.39%、173.97%和170.54%;武汉市、黄冈市和潜江市的该比率也较高,在100-125%区间;宜昌市、荆门市、孝感市和咸宁市该比率在80%上下。其余各市政府性基金收入与一般公共预算收入相比,比率均在68%以下,其中黄石市和恩施市由于政府性基金预算收入下降,为当年唯二的该比率下滑地市,2018年降幅分别为6.65%和14.16%;随州市和神农架林区政府性基金预算收入对地方财力的贡献度最小,分别是当年一般公共预算收入的36.09%和31.57%。

2019年以来,湖北省下辖州市政府性基金预算收入数据普遍未有公开披露。根据中指指数数据,2019年前三季度近半州市的土地出让金规模下降,主要受当地土地供需、楼市调控政策及房企融资环境波动影响。武汉市2019年前三季度土地市场明显升温,当期实现土地出让金1198.68亿元,同比增速为55.73%,占到全省各市合计的59.91%;其后突破100亿元的分别为宜昌市和荆州市,但较上年同期有不同程度下降;其余州市的土地出让金规模均小于75亿元,其中襄阳市、鄂州市、荆门市、天门市降幅均在40-55%之间;黄石市和十堰市呈现恢复性增长,当期增速分别高达71.8%和57.44%,实现48.71亿元和59.85亿元的土地出让金;神农架林区土地出让金仅0.39亿元,也是当期排名最末的城市。土地出让金作为各市政府性基金预算收入的最主要构成部分,考虑到2019年以来主要城市土地市场降温,预计政府性基金预算收入将有较大可能呈现缩减状态。

(一)湖北省债务状况分析

2018年以来随着地方政府债券的陆续发行,湖北省地方政府债务规模继续增长,处于全国各省市中上游,但与其一般公共预算收入对比则处于相对较低水平。目前湖北省存量政府债务基本以政府债券形式存在,政府债务管控加严,或有债务逐步消减,以借新还旧为目的的再融资债券发行能在一定程度上释缓到期偿付压力,加之项目收益自求平衡的专项债券相应配套项目也可扩充偿债资金来源,政府债务风险总体可控。

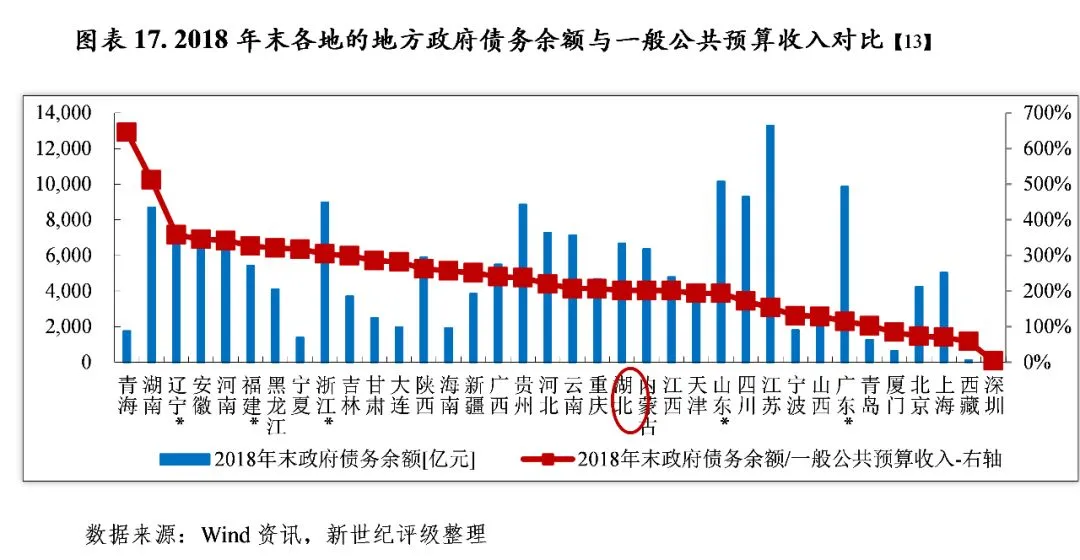

2018年以来,湖北省政府债务继续扩张,目前绝对规模处于全国各省市中上游,但与其一般公共预算收入对比则处于相对较低水平。截至2018年末,湖北省政府债务余额为6675.70亿元,较2017年末增长16.80%[12],位列全国36个省(区、直辖市、计划单列市)该指标降序第11位,较上年提升2位。以地方政府债务余额与一般公共预算收入规模相对比,2018年末湖北省地方政府债务余额是当年一般公共预算收入的2.02倍,较上年提高0.26 倍,位列全国36个省(区、直辖市、计划单列市)该指标降序第21位。此外,湖北省或有债务规模逐步消减。2018年末,湖北省或有债务余额为2007.89亿元,其中政府负有担保责任的债务和可能承担一定救助责任的债务分别为428.62亿元和1579.27亿元,分别较上年末下降155.19亿元和190.68亿元。

从举债主体所在地方政府层级来看,2018年末湖北省政府债务主要集中在市县级,主要体现在武汉市、襄阳市和宜昌市等经济体量较大的市,市本级年末余额为3424.4亿元,占全省的比重为51.3%。同时,湖北省县(市、区)级年末余额为2910.8亿元,占比为43.6%。此外,另有少量政府债务分布在省本级,余额为340.5亿元,占比为5.1%。

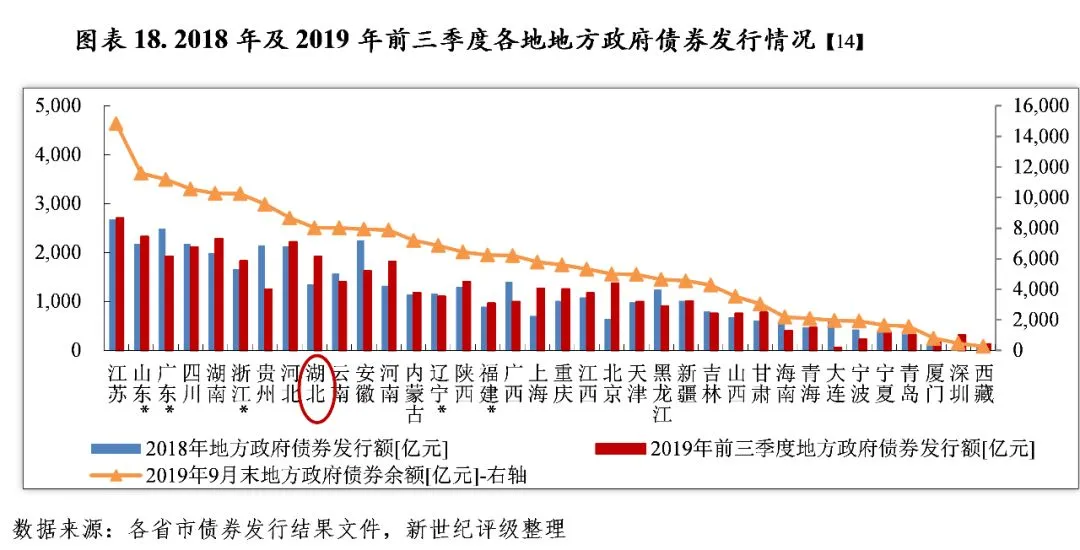

目前湖北省地方债务基本以地方政府债券形式存在。2018年,湖北省发行地方政府债券1351.15亿元,发行规模位列36个已发债省市降序第12位,其中新增债券1011.70亿元、置换债券148.49亿元、再融资债券190.95亿元;项目收益自求平衡专项债券626.67亿元。截至2018年末湖北省以政府债券形式存在的政府债务为 6647.85亿元(包括自发代还、自发自还的债券规模6552.85亿元和2014年财政部代发代还地方政府债券95.00亿元),占地方政府债务余额的99.58%。其余主要为供应商应付款、非银行金融机构融资、外债转贷等。截至2018年末尚有10.2亿元未置换额度已在财政部核定债务限额时统一收回。根据湖北省省财政厅《关于2019年省级预算调整方案的报告》,财政部核定,2019年湖北省政府债务限额为8416.30亿元,较2018年新增债务限额1404.80亿元。2019年前三季度,湖北省发行地方政府债券1917.61亿元,其中新增债券1401.68亿元、再融资债券515.93亿元,9月末湖北省地方政府债券(含财政部代发、自行发行地方政府债券)余额为8021.11亿元,占全国地方政府债券余额的3.79%,当年新增债券额度已基本使用完毕。

随着地方政府债券发行规模逐步增长,湖北省地方政府债务规模持续扩张;不过债务以中长期为主,期限结构相对合理,根据湖北省政府《关于2018年政府债务情况的说明》,经初步统计,2019-2021年全省政府债务还本付息数额分别为845.8 亿元、1107.2亿元、1341.5亿元,且以借新还旧为目的的再融资债券发行也能在一定程度上释缓到期偿付压力。另外,土地储备、棚户区改造及收费公路等项目收益与融资自求平衡的地方政府专项债券发行规模逐步扩大,其项目收益可为后续偿债提供一定保障。同时,新增债务需遵循严格的限额管理,湖北省政府债务规模未超限额,或有债务逐步消减,湖北省政府债务风险整体可控。

(二)下辖各州市债务状况分析

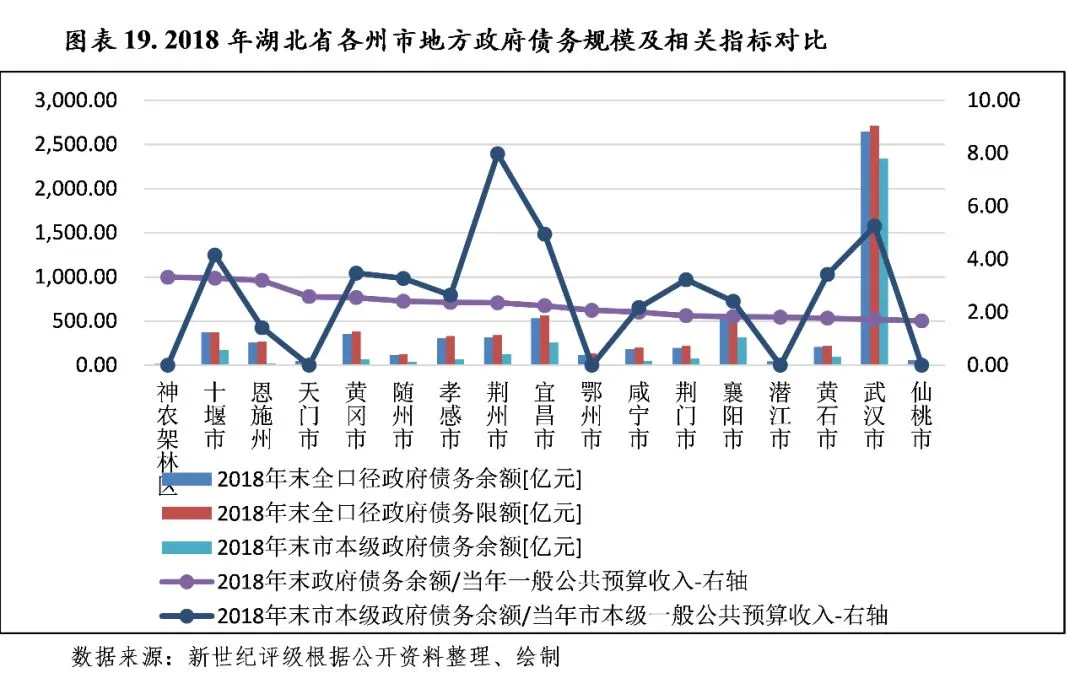

2018年以来,湖北省各州市债务规模均有不同程度增长,但相对限额,可用举债空间已较小,且债务负担有所加重。目前各州市政府债务集中于武汉市,2018年末武汉市债务余额占全省的39.70%。2018年末各州市政府债务余额与当年一般公共预算收入的比率普遍升高,其中,最高的神农架林区、十堰市和恩施州该比率已超过3倍;其余各市普遍处于1.60-2.60倍区间。

由于湖北省下辖州市债务数据来自公开资料,部分州市债务数据缺失,比较口径存在一定瑕疵[15]。随着城市建设及公益性项目建设需求上升,同时下达的新增债务额度提升,各市政府债务均有不同程度的增长。从全口径地方政府债务余额来看,2018年末,武汉市存续债务余额高达2649.98亿元,较上年末增加432.08亿元,占全省债务余额的39.70%。分列第二、三位的襄阳市和宜昌市2018年末债务余额分别为543.37亿元和534.30亿元,其后的十堰市、黄冈市、荆州市、孝感市债务余额在305-375亿元区间。其他各州市政府债务余额不足260亿元,潜江市和神农架林区为末两位,分别为47.06亿元和16.96亿元。从政府债务限额管理情况来看,各州市2018年末政府债务余额均低于限额,但剩余空间已较小。其中举债空间最大的武汉市为64.42亿元,其余各市该差额在38亿元以内。

由于各州市政府债务规模的扩张,债务负担有所加重,2018年末政府债务余额与当年一般公共预算收入的比率普遍升高。其中,最高的神农架林区、十堰市和恩施州该比率已超过3倍;其余各市普遍处于1.60-2.60倍区间,仙桃市当年该比率最低,为1.68倍。

从市本级地方政府债务余额来看,武汉市市本级政府债务余额仍最大,2018年末为2344.61亿元,其对当年市本级一般公共预算收入的比率为5.25倍,仅次于荆州市。荆州市由于本级公共财力较弱,2018年末本级债务余额为其同年市本级一般公共预算收入的7.99倍。其余各州市的该比率仍高于1倍,恩施州由于政府债务集中在下辖县市,该比率最低,为1.42倍。

2018年以来,湖北省城投债规模在全国各省处于中上水平,从区域来看集中至少数地市,武汉市、宜昌市和襄阳市发行量较大,其存量债券及有息债务规模排位省内前三。从城投企业债务负担看,除了黄石市、荆门市、宜昌市、随州市、咸宁市和潜江市2019年9月末城投债存续余额在当地2018年一般公共预算收入的1至1.65倍区间,大部分州市一般公共预算收入对城投债的覆盖程度尚可。但各州市城投企业带息债务偿付压力普遍偏大,除恩施州外,湖北省各地级市一般公共预算收入均不能完全覆盖城投企业带息债务。

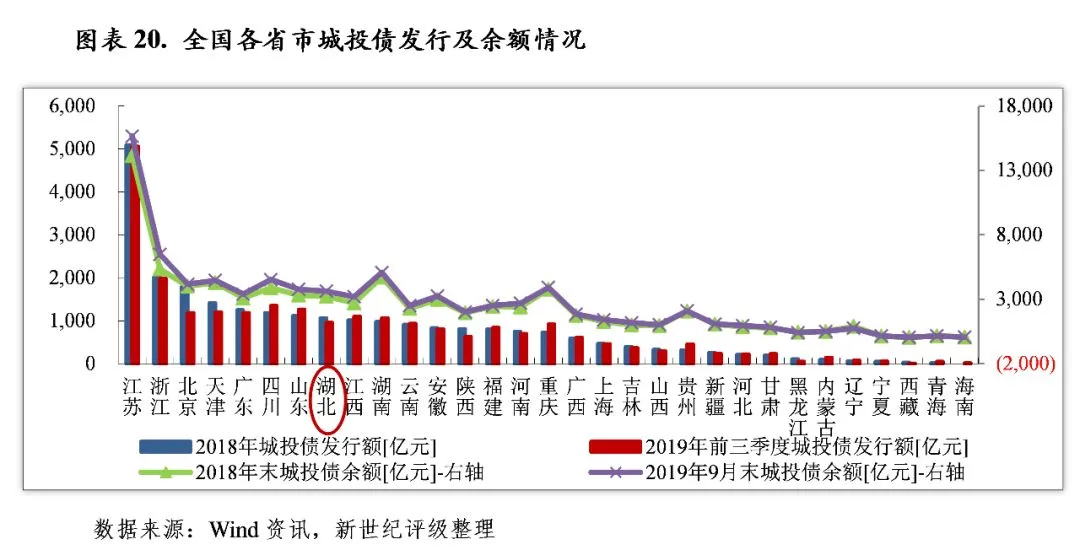

湖北省城投债市场较为活跃,2018年及2019年前三季度全省城投债发行规模分别为1062.20亿元和955.10亿元,在各省发行规模降序排列中分别列第8位和第10位。从城投企业存续债券规模来看,截至2019年9月末,湖北省存续城投债余额为3627.77亿元,在全国已发行城投债券的31个省级行政单位中降序排名第9位,债券余额较大。

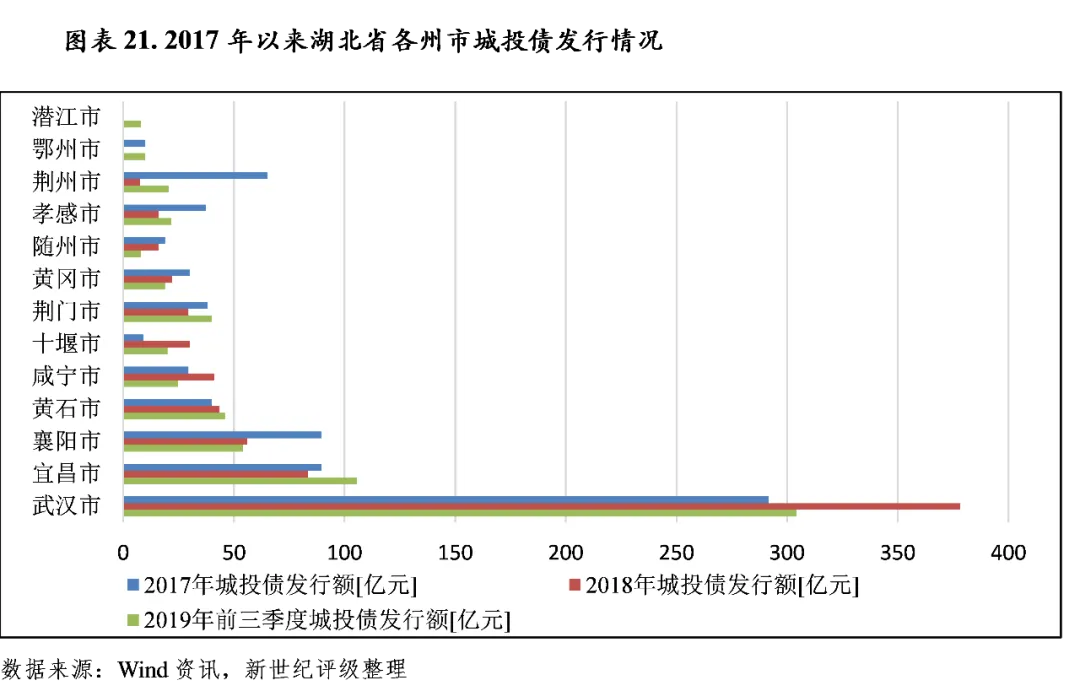

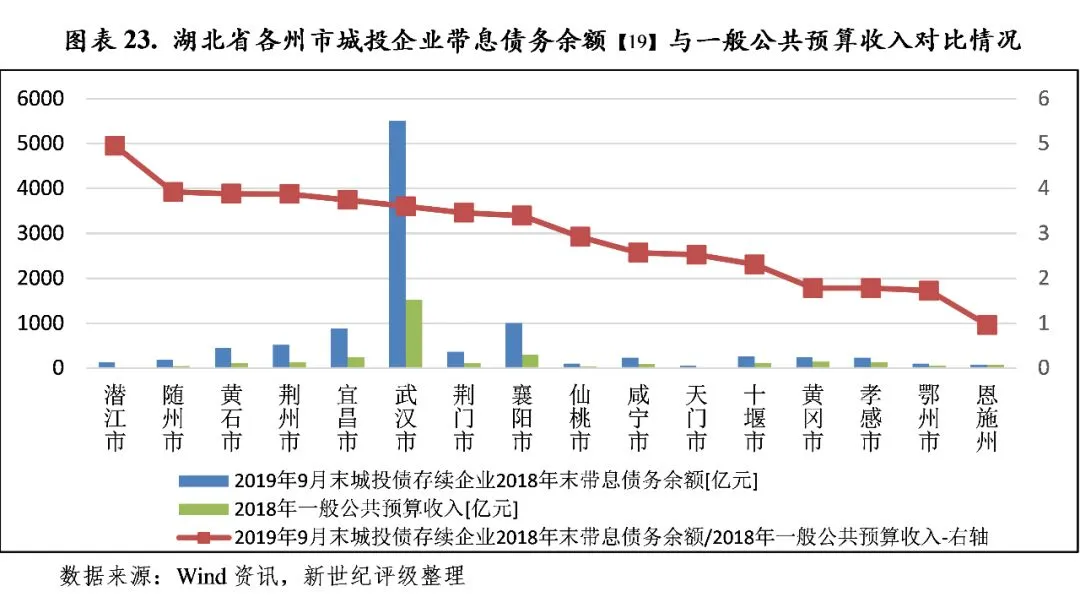

从湖北省内各州市城投债发行情况看,2018年以来大部分地市均有发债,但仍集中于少数经济发达的地市。其中,武汉市城投债发行额稳居全省各市首位,2018年同比增长29.65%至378.20亿元,占全省(含省本级)城投债发行额的35.61%;其次分别为宜昌市和襄阳市,当年发行额较上年有一定减少,分别为83.5亿元和56.0亿元;其余地市发行规模在44亿元以下。2019年前三季度,宜昌市发行频率上升,当期实现105.5亿元,已超过上年全年数;发行量明显增长的还有荆门市和荆州市,当期分别发行40.0亿元和20.6亿元。武汉市则仍保持在较大规模,当期实现304.1亿元。恩施州、仙桃市、天门市、神农架林区由于区域经济财力有限,自2018年来未有发行城投债。

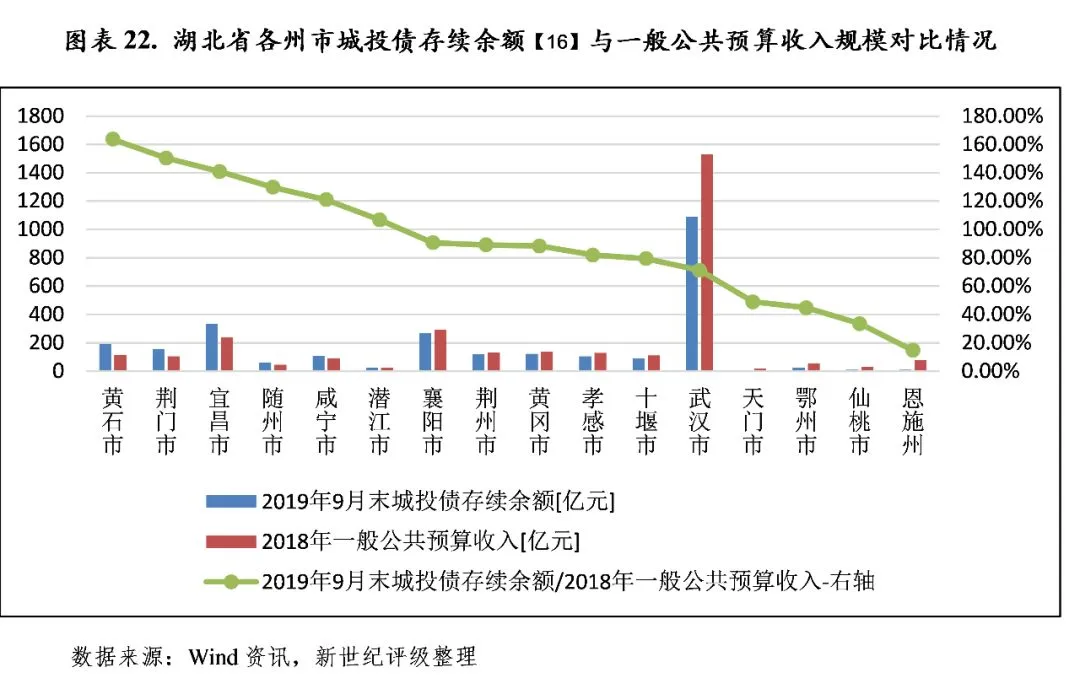

从存续城投债券的地区分布来看,湖北省城投债仍主要集中于省本级和经济水平相对较高的地市,其中武汉市独占鳌头。截至2019年9月末,武汉市存续期债券余额合计为1089.57亿元,占湖北省(含省本级)存续债券余额的30.03%;宜昌市和襄阳市存续期债券余额分别为334.28亿元和267.94亿元,分别占湖北省存续债券余额的9.21%和7.39%;黄石市、荆门市、黄冈市、荆州市、咸宁市和孝感市城投债余额也相对较大,2019年9月末分别为191.50亿元、159.06亿元、123.00亿元、119.73亿元、110.50亿元和106.70亿元,合计占湖北省存续债券余额的22.34%,其余州市城投债余额在91亿元以下,占比均不足2.50%,其中天门市存量城投债余额最小,仅为10亿元。神农架林区未有存续城投债余额。

以城投债存续余额与一般公共预算收入规模相对比,湖北省内大部分地区城投债偿付压力总体可控。其中,黄石市、荆门市、宜昌市、随州市、咸宁市和潜江市城投债偿付压力相对较大,上述地区2019年9月末城投债存续余额均超过当地2018年一般公共预算收入的100%,分别为163.65%、150.40%、140.90%、129.89%、121.00%和106.81%;其余各州市该比率均小于91%,武汉市、襄阳市得益于较强的财政实力,该比例可控,分别为71.27%和90.67%。

从城投平台带息债务情况[17]看,截至2018年末湖北省已发债城投企业带息债务为1.48万亿元[18],排名全国31个省市降序第6位,较上年上升1位。以城投债存续余额与一般公共预算收入规模相对比,2019年9月末湖北省城投债存续企业2018年末带息债务余额是其2018年一般公共预算收入的4.48倍,位列全国各31个省市降序第10位,较上年提升3个位次,处于靠前水平。从下辖各州市情况来看,湖北省各州市城投平台带息债务主要集中于武汉市。2018年末,武汉市城投平台带息债务余额为5509.66亿元,占全省的比重为37.21%。经济规模相对较大的襄阳市和宜昌市城投企业2018年末带息债务余额分别为1004.81亿元和888.98亿元,分列第二和第三;荆州市、黄石市和荆门市城投企业2018年末带息债务余额均超300亿元,分别为521.01亿元、454.72亿元和365.94亿元,相对较高;其余州市城投企业的带息债务余额多在97亿元至265亿元之间,余额最小的是恩施州和天门市,分别为77.03亿元和51.53亿元。与一般公共预算收入规模相比,各州市城投企业带息债务偿付压力分化。除恩施州外,湖北省各地级市一般公共预算收入均不能完全覆盖城投企业带息债务。其中,潜江市城投企业带息债务负担最重,其2019年9月末城投债存续企业2018年末带息债务余额与当地2018年一般公共预算收入比率高达4.95倍;随州市、黄石市、荆州市、宜昌市、武汉市、荆门市、襄阳市该比率在3.40倍至4.00倍区间,也处于高水平。其余各市的该比例主要在1.70倍至3.00倍之间,省内城投企业带息债务负担最轻的为恩施州,为0.96倍。

作者

新世纪评级公共融资部

周晓庆

点击阅读原文,了解更多