区域概况:湖北省位于我国中部,是全国重要的交通运输枢纽,区位优越。全省国土总面积18.59万平方公里,下辖12个地级市、1个自治州。良好的区位、交通及科教资源,支撑了湖北省地方经济保持较快增长,经济总量处于全国中上游。

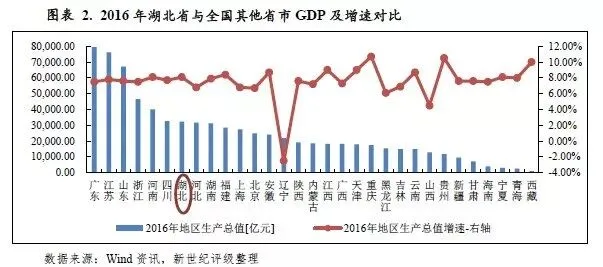

经济实力:湖北省是我国重要工业基地,在汽车、化工、冶金等领域已形成完整的产业链及产业集群,在国内外有较强竞争力。2016年,湖北省实现地区生产总值3.23万亿元,位列全国各省市第7位;增速为8.1%,高于全国水平1.4个百分点。但与此同时,湖北省部分主导产业仍面临产能过剩压力,2016年湖北省持续压减粗钢和煤炭产能、推进供给侧改革。依托较好的区位交通及科教资源等优势,湖北省新能源、光电子等新兴产业加快发展,同时第三产业首次超过第二产业,产业结构优化升级,湖北省三次产业结构2016年调整为10.8:44.5:44.7。

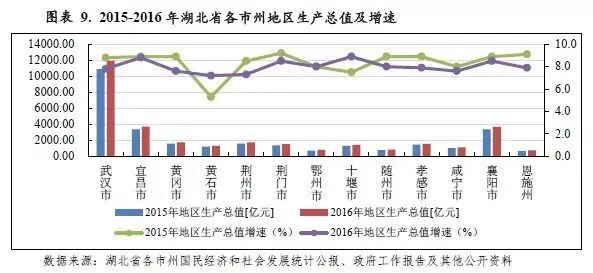

从下辖各市州情况看,湖北省各市州经济发展较不均衡,省会武汉市经济发展显著领先,且产业结构相对优化。2016年武汉市实现地区生产总值1.19万亿元,占全省地区生产总值的36.88%;定位为省级副中心的宜昌市和襄阳市全年生产总值分别为3709.36亿元和3694.50亿元,均不足武汉市的一半,其他市州经济规模相对仍偏小,均不超过2000亿元。湖北省各地区经济增长仍较大幅依赖于投资增长,2016年除武汉市外,其他市州固定资产投资增速均保持在两位数,受宏观经济下行压力、工业经济结构调整和产能去化等因素影响,2016年湖北省各市州经济虽保持增长,但大部分地区生产总值增速持续下行。

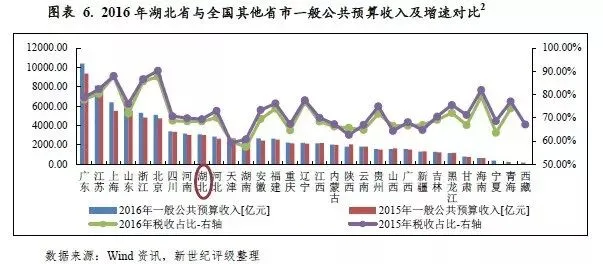

财政实力:与经济发展水平相适应,湖北省一般公共预算收入在全国处于中等偏上水平,但受“营改增”政策全面推行等因素影响,湖北省一般公共预算收入增幅下滑明显,且自给率偏低。2016年,湖北省实现一般公共预算收入3102.06亿元,居于全国第9位;增速仅为3.22%,较上年下降13.88个百分点;一般公共预算自给率[1]为48.30%。

从下辖各市州情况看,湖北省各市州的一般公共预算收入规模分化较大,与其经济规模较为匹配。武汉市一般公共预算收入规模及质量显著领先于其余各市州,2016年达1322.10亿元,税收比率为82.59%;襄阳市和宜昌市排名次之,分别为320.70 亿元和300.00亿元,较上年均有一定下降;其他市州一般公共预算收入规模仍较小。2016年,湖北省大部分市州一般公共预算收入增速下滑,且一般公共预算自给率仍较低,收支平衡对上级补助的依赖程度较高。同期,武汉市土地交易市场回暖,政府性基金预算收入同比较大幅增长45.67%至1055.331亿元,而其余大部分市州的政府性基金收入则出现不同程度下滑。

债务状况:湖北省政府债务规模处于全国中游水平,其中地方政府债券发行量维持较大规模,2016年末湖北省地方政府债务余额为5103.67亿元,在全国31个省市中位列第14位。随着政府债务置换以及地方债券发行的常规化,地方政府债券已成为湖北省政府债务的主要存在形式,2016年末湖北省以政府债券形式存在的政府债务为4404亿元,占地方政府债务余额的86.29%,而新增债务需遵循严格的限额管理,湖北省政府债务风险总体可控。

从下辖各市州情况看,湖北省下辖各市州政府债务限额分布较不均衡,近半的政府债务额度集中在武汉、宜昌和襄阳三市,同时经济发展水平排名靠前的地级市政府债务限额相对集中于市本级。湖北省城投企业存续债券及带息债务规模均较大,且相对集中于武汉市,2016年末武汉市城投企业带息债务余额为4632.02亿元,占全省的比重为42.14%。2016年湖北省各市州一般公共预算收入对城投债余额的覆盖程度尚可;但城投企业带息债务偿付压力仍偏大,除恩施州外,湖北省各地级市一般公共预算收入均不能完全覆盖城投企业带息债务。

(一) 湖北省经济实力分析

湖北省是我国重要工业基地,长期以来第二产业在地方经济中占据了突出的地位,在汽车、化工、冶金等领域已形成完整的产业链及产业集群,在国内外有较强竞争力,但与此同时,湖北省部分主导产业仍面临产能过剩压力。依托较好的区位交通及科教资源等优势,湖北省新能源、光电子等新兴产业加快发展。2016年湖北省经济实力持续提升,经济增速有所放缓但仍高于全国平均水平,同时第三产业首次超过第二产业,产业结构优化升级。

湖北省位于我国中部,地处长江中游,东邻安徽,南界江西、湖南,西连重庆,西北与陕西接壤,北与河南毗邻。全省国土总面积18.59万平方公里,占全国总面积的1.94%,下辖12个地级市、1个自治州、39个市辖区、24个县级市、37个县、2个自治县、1个林区。湖北省区位优越,是全国重要的交通运输枢纽,其省会武汉市自古就有“九省通衢”之称。同时省内高校众多,科教资源较为丰富。区位和交通优势及良好的科教资源,支撑了湖北省地方经济持续保持较快增长。2016年湖北省经济总量在全国排名中上游。当年湖北省实现地区生产总值3.23万亿元,经济总量在全国各省市中位列第7位,较上年上升1位;按可比价格计算,较上年增长8.1%,增速较上年下降0.8个百分点,但仍高于全国增速1.4个百分点。

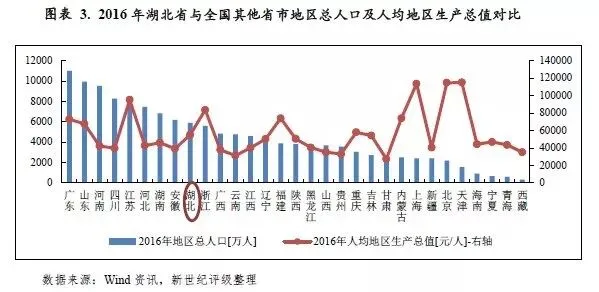

随着湖北省经济的增长、城镇化战略的实施、农民工回乡和就近就业,人口净流出的现象有所改善,2016年末全省常住人口5885万人,同比增长0.56%,湖北省人口在我国各省市中排名前列。2016年,湖北省人均地区生产总值为5.50万元,是全国平均水平的1.02倍,位列各省市第11位,与经济总量相比,排名略微靠后。

从三次产业结构看,湖北省近几年随着地方大力发展高新技术产业、服务业,产业结构不断优化,湖北省三次产业结构由2015年的11.2:45.7:43.1调整为2016年的10.8:44.5:44.7,第三产业占比首次超过第二产业。

湖北省一直是我国重要的工业基地,形成了汽车、冶金、食品、石化、电力能源、纺织、电子信息等支柱产业,其中汽车是湖北省传统的支柱产业,依托东风汽车作为产业龙头,湖北省已发展成为国内第三大汽车工业基地,十堰-襄阳-武汉成为了我国知名的“汽车工业走廊”;围绕武钢发展的冶金产业,形成了武汉-鄂州-黄石为基地的钢铁工业基地;化学工业以武汉-荆门为基地;建材工业主要集中在黄石-宜昌;电子信息产业集聚在国内知名的“光谷”—武汉东湖新技术产业开发区,光电子产业在国内具有较强的竞争力。

受部分资源型传统产业产能过剩压力增大的影响,湖北省加大供给侧结构性改革力度,不断推动新兴产业升级和创新,产业转型升级步伐加快。2016年湖北省压减粗钢产能338万吨(不含武钢压减炼铁319万吨、炼钢442万吨)、煤炭产能1011万吨。六大高能耗产业增加值占比下降至26.9%;同年,湖北省高技术制造业和装备制造业增加值分别增长10.7%和11.1%,占规模以上工业的比重分别达8.3%和30.3%,较上年提高0.4个和1.2个百分点。具体来看,得益于武汉通用基地、雷诺等新增产能带动以及车型结构调整加快,2016年汽车产量明显提升,行业增加值增长13.9%,同比加快2.9个百分点;得益于大众消费,食品行业增加值增长4.1%;自武石化和80万吨乙烯检修完毕恢复生产带动下,石化行业增速增长8.7%;随着房地产和基建投资加快以及环保、去产能等政策措施,钢材价格出现回升,钢材产量也有所扩大,行业增加值增长0.6%;手机、集成电路圆片、光电子器件等产量持续增加,电子设备制造业2016年增加值增长11%。

服务业方面,湖北省拥有武当山、神农架、长江三峡、黄鹤楼等多处著名景点,旅游及相关产业发展潜力大。2016年全省国内旅游人数5.73亿人次,增长12%;国内旅游收入4870亿元,增长13%。旅游业的快速增长较好地促进了餐饮、住宿、交通运输、邮电通信等产业的发展,同时工业化、城镇化的推进也为服务业的发展创造了新需求,湖北省服务业总量稳步增加。其中,金融业和营利性服务业增速分别达到12.4%和18.4%,均快于第三产业平均增速。随着“一带一路”、长江经济带等一系列战略与政策的实施,湖北省未来服务业发展可期。

湖北省为传统农业大省,2016年全省粮食总产量2554.11万吨,下降5.5%。湖北省淡水水产品、油菜籽产量稳居全国第一,2016年水产品总产量470.8万吨,增长3.3%;油菜籽产量为241.63万吨。

作为内陆省份,长期以来消费和投资一直是拉动湖北省经济增长主要动力。多年来湖北省为进一步完善地方投资环境、稳定经济增长,不断加大在基础设施领域的投资力度,2007年起投资对经济的贡献率超过了消费。但2010年以来随着民众消费水平的不断提高,消费的贡献率开始逐年上升,并于2016年超过投资,达到59.8%,而投资对地区生产总值的贡献率下降至45.6%,货物和服务净流出则受外部环境不佳、经济增长乏力影响,2010年以来贡献率多为负数,未能有效促进湖北省经济的增长。

具体来看,2016年湖北省继续大力推动项目投资和建设,当年完成固定资产投资(不含农户)29503.88亿元,同比增长13.1%,增速较上年下降3.1个百分点,但保持在较高水平。其中三次产业投资分别为889.94亿元、12224.54亿元和16389.40亿元,分别增长41.8%、10.1%和14.2%,第三产业投资比重持续高于第二产业投资比重。湖北省房地产销售市场保持增长,但投资趋于稳定,2016年全省完成房地产开发投资4296.38亿元,增长1.1%,商品房销售面积 7427.16万平方米,增长18.9%,实现商品房销售额4994.05亿元,增长36.4%。消费方面,2016年湖北省社会消费品零售总额为15649.22亿元,增长11.8%,增速较2015年(12.3%)略有下滑。随着信息网络的推广和物流运输服务的铺开,网络消费市场逐渐成为消费市场的增长点,2016年湖北省限额以上批发和零售企业实现网络商品零售额456.90亿元,增速达到53.6%。与此同时,新兴消费引领消费升级,同年,湖北省汽车类、通讯器材类、计算机及其配套产品类商品零售额分别增长12.7%、46.5%和205.6%。对外贸易方面,受全球大宗商品价格下跌、主要原材料购进价格持续回落以及国外市场需求疲软影响,2016年湖北省进出口为负增长,当年外贸进出口总额2600.1亿元,同比下降8.3%。其中,湖北省部分大宗商品进口值下降,加之当年进口汽车零部件总额下降36.1%,导致进口额同比下降13.6%至880.0亿元;化肥、钢材、船舶等部分产能过剩行业出口下降也较明显,当年实现出口额1720.1亿元,较上年下降5.3%。

(二)湖北省财政实力分析

2016年,受“营改增”政策全面推行等因素的影响,湖北省一般公共预算收入增幅下滑明显,且自给率偏低;但武汉等城市土地市场的回暖,以国有土地使用权出让收入为主的政府性基金收入有所增长,上级补助收入进一步增加,湖北省财政收入保持增长。

2016年,湖北省公共预算收入受“营改增”全面推行等因素的影响,增速下滑明显,但受益于上级政府的持续支持和政府性基金收入的增长,当年湖北全省一般公共预算收入及上级补助收入、政府性基金收入和国有资本经营收入合计为7865.86亿元,同比增长7.04%,增速较上年提高5.78个百分点。

与经济发展水平相适应,湖北省一般公共预算收入在全国处于中等偏上水平。2016年湖北省一般公共预算收入保持增长,但增速下滑明显,2016年全省一般公共预算收入为3102.06亿元,居于全国第9位,同比增长3.22%,增速较上年下降13.88个百分点;同年税收收入占一般公共预算收入的比重也有所下滑,2016年税收比率为68.44%,较上年下降0.98个百分点,主要系全省特大洪涝灾害、全面推行“营改增”以及中央与地方增值税分享比例调整等因素影响。不过同时,国家对于湖北省的财政补助力度显著且持续,对湖北省财政收入形成了有力支撑,2016年湖北省一般公共预算上级补助收入为2840.57亿元,同比增长6.34%。

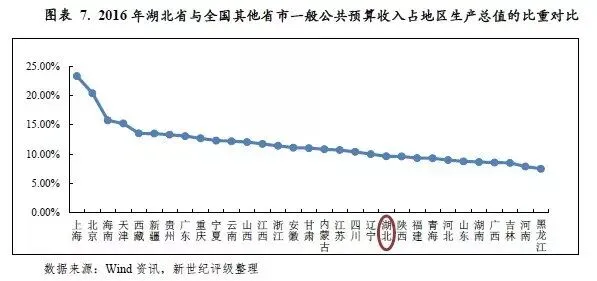

与经济总量相比,湖北省全省一般公共预算收入占地区生产总值的比重较低,2016年湖北省一般公共预算收入占地区生产总值的比重为9.60%,在全国排名第21位,排名较为靠后,单位地区生产总值形成财政收入的能力欠佳。

湖北省一般公共预算支出主要涉及教育、交通运输、农林水事务、社会保障和就业、一般公共服务、医疗卫生、公共安全、城乡社区等多个领域。2016年全省一般公共预算支出为6422.98亿元,同比增长4.73%,增速有所放缓。同期,湖北省一般公共预算自给率[3]为48.30%,较上年降低0.71个百分点。整体看,湖北省一般公共预算自给率较低,主要依靠上级补助实现收支平衡。

湖北省政府性基金预算收入主要由国有土地使用权出让收入构成,来源集中于武汉市,变动主要受房地产及土地市场行情变化影响。2016年在武汉市房地产市场回暖、土地出让面积和价格均有所增长的带动下,全省实现政府性基金预算收入1906.54亿元,同比增长15.21%;其中国有土地出让收入为1603亿元,扭转了上年负增长的局面,当年增速为16.03%,占当年全省政府性基金预算收入的84.08%,较上年略增0.60个百分点。2016年,湖北省政府性基金预算支出完成2003.62亿元,同比增长12.73%。从支出结构看,湖北省全省政府性基金预算支出主要为城乡社区支出,城乡社区支出则主要集中于国有土地使用权出让收入安排支出。2016年,全省城乡社区支出完成1780.72亿元,同比增长13.63%,占当年全省政府性基金预算支出的88.88%,与上年基本持平。湖北省政府性基金预算收支平衡对中央转移支付的依赖程度较低,2016年全省政府性基金预算自给率为95.15%,较上年略增0.79个百分点。总体而言,地方政府自身产生的基金预算收入基本能够覆盖其支出。

湖北省下辖武汉市、黄石市、襄阳市、荆州市、宜昌市、十堰市、孝感市、荆门市、鄂州市、黄冈市、咸宁市、随州市等12个省辖市,恩施土家族苗族自治州1个民族自治州,基本都处在长江沿线或长江经济带。从区域经济特点来看,湖北地区原有的格局是“一强众弱”,武汉地区与周边地区的城市化水平差异明显。在湖北省持续加大对襄阳和宜昌建设省级副中心的支持力度的背景下,以襄阳和宜昌为核心的鄂西生态文化旅游圈经济继续保持较快发展。

通过对湖北省各市州地区生产总值、一般公共预算收入等主要经济指标进行分析,大体上可以将湖北省区域经济分为三个梯度:第一梯度是一主武汉市,该区域产业基础良好,重工业发达,经济发展水平较高;第二梯度是由襄阳、宜昌组成,该区域经济在湖北省处于中等水平;第三梯度是由黄冈市、黄石市、荆州市、荆门市、鄂州市、十堰市、随州市、孝感市、咸宁市、恩施土家族苗族自治州组成,该区域经济发展水平相对较低。从经济总量看,2016年武汉市地区生产总值为1.19万亿元,占全省地区生产总值的36.88%;襄阳和宜昌两地地区生产总值合计占湖北省地区生产总值的22.92%。从财政收入看,武汉市、襄阳和宜昌第二梯度一般公共预算收入分别为1322.10亿元和620.70亿元,二者相差近一倍。目前,湖北省的经济格局仍是武汉市独大的局面,两副距离真正的副中心定位仍有一定差距,省内其他区域短期内难以改变现有弱势地位。

按照湖北省政府的规划,在省内未来区域经济发展将重点围绕“两圈两带”[8]开展。其中,武汉城市圈的定位在于“两型”社会建设改革试验,同时也是湖北经济的重心。以武汉为中心的城市圈,包括武汉、黄石、鄂州、孝感等城市。鄂西生态文化旅游圈位于湖北西部,长江、神农架林区、武当山合称为“一江两山”,是鄂西的主要旅游资源,宜昌和襄阳是鄂西的两个核心城市。长江经济带重点是港口、航道和船型标准化建设,目的是打造“黄金水道”,突出建设武汉长江中游航运中心和宜昌三峡物流中心。汉江生态经济带作为南水北调中线工程的水源区和影响区,利用自然资源推进水资源综合利用、生态产业发展等。

(一)下辖各市州经济实力分析

湖北省各市州经济发展较不均衡,省会武汉市经济发展显著领先,其次为宜昌市和襄阳市,其他地区经济规模相对而言仍偏小。各地区经济增长仍主要依赖于投资增长,受宏观经济下行压力、工业经济结构调整和产能去化等因素影响,2016年湖北省各市州经济虽保持增长,但大部分地区生产总值增速持续下行。

从经济规模来看,2016年湖北省区域经济继续呈现分化格局,三个梯度之间泾渭分明。其中武汉市的经济体量在全省继续保持绝对领先的地位,2016年武汉实现地区生产总值1.19万亿元,占全省地区生产总值的36.88%,较上年略降0.03个百分点。宜昌、襄阳继续保持第二和第三的位次,全年生产总值分别为3709.36亿元和3694.50亿元,均不足武汉市的一半。其余下辖市州的经济规模均较小,地区生产总值均未超过2000亿元。从经济增速来看,受宏观经济增长压力、产业结构调整和产能去化等因素影响,除黄石市和十堰市经济增速在2015年大幅下滑后,2016年呈现一定的恢复性增长、鄂州市经济增速维持不变外,其余市州地区生产总值增速较2015年均有一定的下滑。其中十堰市以8.9%的增速位列全省第1位,增速较上年提高1.4个百分点;增速最低的为黄石市,地区生产总值增速为7.2%,但2016年在原材料价格回升、冶金和建材等传统行业产值增长的带动下,增速有所回升;黄冈市地区生产总值增速下降幅度最大,从2015年的8.9%下降到2016年的7.6%。

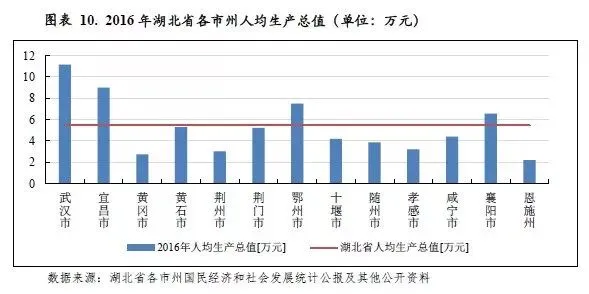

从人均经济指标来看,2016年湖北省人均生产总值为5.49万元[9],同比增长8.35%。其中武汉、宜昌在该指标中继续保持领先,二者人均地区生产总值分别为11.15万元和9.00万元,同比分别增长7.05%和9.25%,但经济规模同样较大的襄阳市仅为6.55万元,与上述两市有一定差距;此外,鄂州工业较为发达、人口数量少,由此在地区生产总值总量低的情况下,人均生产总值领先于全省平均水平,2016年人均地区生产总值为7.50万元,同比增长8.80%。湖北省其余市州人均生产总值均在全省平均水平以下,其中黄冈市和恩施州与全省平均水平的差距较为显著,分别为2.73万元和2.21万元。

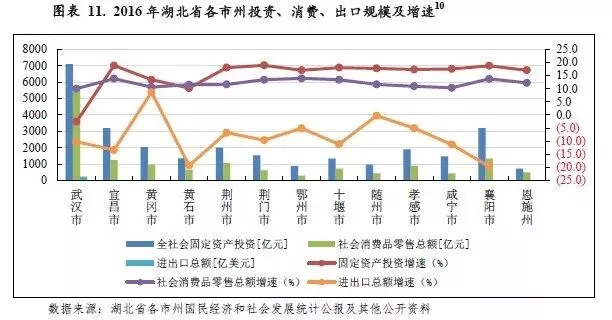

从经济发展的动力结构看,2016年其他各市州投资增长仍是拉动经济增长的第一动力,投资对经济增长的贡献率持续增长;消费对经济增长的贡献率次之,进出口对经济增长的贡献最小。其中武汉市投资、消费和出口规模在全省均占据绝对优势。

全社会固定资产投资方面,2016年除武汉市外,湖北省其他各市州全社会固定资产投资规模均保持增长,但受宏观经济下行压力、以及产能过剩等因素影响,增速有所放缓。其中,2016年武汉市全社会固定资产投资完成7093.17亿元,占全省全社会固定资产投资总额的24.04%,稳居全省各市首位,但受经济下行、固定资产投资基数较大、传统制造业投资减少等因素影响,呈现负增长。宜昌、襄阳分别以3191.15亿元、3188.60亿元的投资规模排名次之,两地合计占全省的比重为21.62%。除武汉市外,其余各市州的固定资产投资均实现了较高速增长,且增速水平较为接近,多数位于17%至18%之间,其中荆门市以18.9%的增速位列第一。

消费方面,2016年各市州社会消费品零售总额均实现持续增长,且增长水平在10%至14%之间,保持在较高水平。其中武汉社会消费品零售总额为5610.59 亿元,占全省社会消费品零售总额的35.85%。排名次之的襄阳、宜昌社会消费品零售总额分别为1325.30亿元、1240.33亿元。2016年荆州市成为第4个社会消费品零售总额突破1000亿元的地级市,为1056.13亿元,其余各市州均不超过1000亿元,随州市、咸宁市和鄂州市居于末三位,分别为446.10亿元、442.54亿元和298.45亿元。

进出口方面,在国外市场需求不足及商品价格回落影响下,2016年湖北省各市外贸形势较为严峻。除黄冈市进出口总额增速为正增长外,其他地级市均为负增长。其中武汉进出口总额为236.38亿美元,位列全省第一,进出口总额大幅领先于排名第二、第三和第四的宜昌(26.74亿美元)、黄石(24.29亿美元)和襄阳(19.36亿美元),其他地区在本年度的进出口总额较小。增速方面,受国际经济环境影响,各市进出口增长乏力,除黄冈市进出口总额实现8.6%的增速,其余地级市均呈现不同幅度的负增长,其中襄阳市和黄石市的降幅最大,2016年进出口总额分别同比下降19.7%和19.3%,武汉市、宜昌市、十堰市和襄阳市的降幅亦超过10%。

(二)下辖各市州财政实力分析

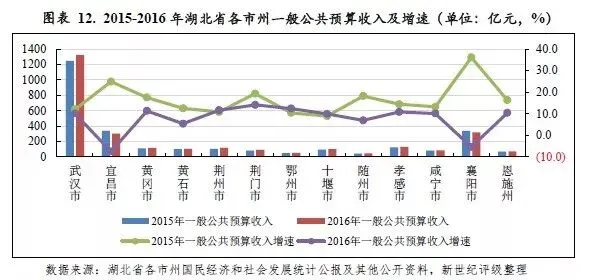

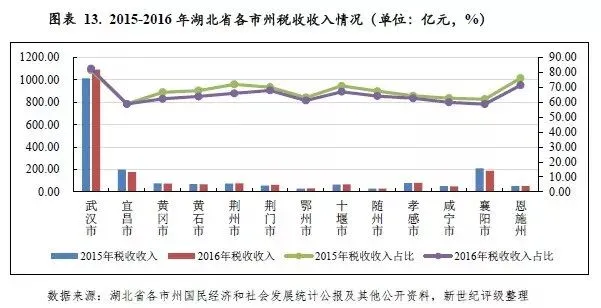

湖北省各市州的一般公共预算收入规模分化较大,与其经济规模较为匹配,武汉市一般公共预算收入规模显著领先于其余各市,襄阳和宜昌排名次之,其他市州一般公共预算收入规模较小。2016年,大部分地区一般公共预算收入增速下滑,同时一般公共预算自给率较低,收支平衡对上级补助的依赖程度较高。

湖北省各市州的一般公共预算收入规模分化较大,与其经济规模较为匹配,且2016年大部分地区一般公共预算收入增速[11]出现下滑。其中,武汉市2016年一般公共预算收入达1322.10亿元,同比增长10.1%,继续遥遥领先于其他市州;紧随其后的是襄阳市和宜昌市,分别为320.70 亿元和300.00亿元,较上年均有一定下降;其余地区一般公共预算收入仍相对较低,多数规模在百亿元左右,其中黄石市、荆州市、孝感市、黄冈市和十堰市一般公共预算收入超过100亿元,分别为105.47亿元、115.45亿元、129.20亿元、119.53亿元和100.27亿元,恩施州、鄂州市和随州市公共预算财力位列末三位,分别为71.91亿元、52.95亿元和45.55亿元。从增速来看,全省除荆州市、鄂州市和十堰市一般公共预算收入增速有小幅增长外(分别较上年提高0.8个百分点、2.0个百分点和1.0个百分点),其他各市州增速均有不同程度的下滑。其中宜昌市和襄阳市下降幅度最大,增速较上年分别下降32.4个百分点和41.5个百分点,宜昌市下降主要系税收构成中营业税占比较高,受“营改增”推行的影响较大,襄阳市下降则主要系落实结构性减税政策和“营改增”推行的综合影响,上述两市亦为全省当年仅有的两个增速为负的地级市,增速分别为-7.5%和-5.4%。其他市州中增速较低的是黄石市和随州市,分别为5.4%和6.9%,其余均在10%左右或以上。

从一般公共预算收入构成看,除武汉市外,2016年湖北省下辖各市州税收收入占一般公共预算收入的比重较上年均有所下降,比重多处于65%附近,一般公共预算收入质量较为一般。其中,武汉市税收占比最高,2016年税收收入占一般公共预算收入的比重为82.59%,较上年提高1.03个百分点;咸宁市、宜昌市和襄阳市一般公共预算收入质量在全省处于末位,2016年税收收入占一般公共预算收入的比重分别为60.01%、58.90%和58.83%。

从一般公共预算自给率(一般公共预算收入/一般公共预算支出)看,2016年湖北省下辖各市州一般公共预算自给程度差别较大,除武汉市外的其他市州处于较低水平,多数地级市的公共预算收支平衡对上级转移支付的依赖程度较高,且2016年过半市州自给率有所下滑。其中2016年一般公共预算自给率排名前四位的武汉、宜昌、鄂州和襄阳分别为86.71%、55.70%、54.34%和54.02%,其他各市州一般公共预算自给率均低于50%,排名末三位的黄冈市、荆州市、恩施州一般公共预算自给率分别为27.17%、29.76%和22.45%。

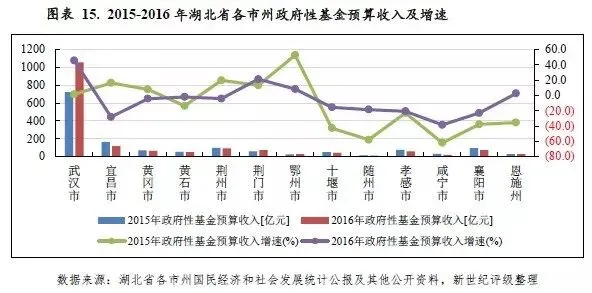

2016年湖北省房地产市场过半投资集中在武汉市,其他各市州的房地产投资出现明显分化,不过规模仍偏小;受此影响,除武汉市土地交易市场回暖、政府性基金预算收入大幅增加外,湖北省大部分市州的政府性基金收入出现不同程度下滑。

尽管2016年湖北省大部分市州房地产市场低迷、土地出让收入规模有所下降,政府性基金预算收入出现不同程度的下滑,但得益于武汉市房地产市场景气度大幅提升、土地成交单价和面积明显提高,带动了武汉市及全省的政府性基金预算收入的增长。2016年武汉市政府性基金预算收入以绝对优势位居第一,为1055.33亿元,占全省的比重达55.35%;宜昌市和荆州市分别以116.46亿元和92.48亿元的规模位列第二和第三,占全省的比重分别为6.11%和4.85%;规模在末四位的分别为恩施州、鄂州市、咸宁市和随州市,分别为28.22亿元、26.29亿元、18.96亿元和11.59亿元。从增速来看,武汉市、荆门市、鄂州市和恩施州的政府性基金预算收入均实现增长,其中武汉市的增速最高,达45.67%,荆门市次之,为21.23%;其余各市的政府性基金预算收入均出现下降,降幅在2.00% 至38.54%之间,其中咸宁市、宜昌市和襄阳市的降幅分别为38.54%、28.19%和22.98%,下降幅度位居前三。

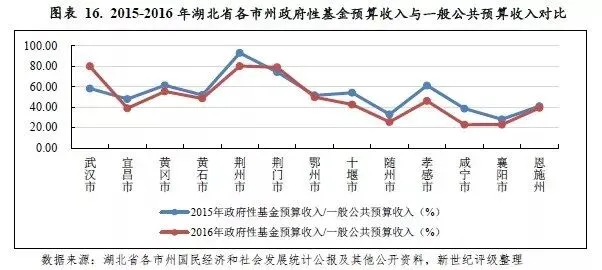

以政府性基金预算收入与一般公共预算收入规模相比,2016年除武汉市和荆门市外,湖北省下辖大部分市州地方财力对政府性基金预算收入的依赖度小幅下滑,降幅在1.69个百分点至15.75个百分点之间。荆州市、武汉市和荆门市的政府性基金预算收入对一般公共预算收入的比率位列前三,分别为80.11%、79.82%和78.89%,处于较高水平,地方财力对政府性基金预算收入的依赖度较大;黄冈市、黄石市、鄂州市和孝感市的地方财力对政府性基金预算收入的依赖度次之,政府性基金预算收入对一般公共预算收入的比率处于45%至60%之间;其他各市地方财力对政府性基金预算收入的依赖度均较低,其中襄阳市、咸宁市和随州市政府性基金预算收入对一般公共预算收入的比率分别为22.82%、22.75%和25.45%,依赖度位列全省末三位。

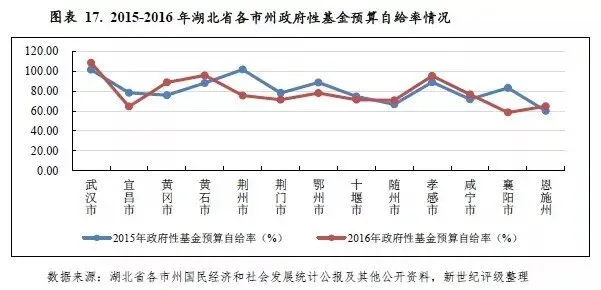

从政府性基金预算自给率情况看,2016年湖北省下辖各市州政府性基金预算收入对其支出的覆盖程度尚可,但存在明显的区域分化。其中,武汉市、黄石市和孝感市政府性基金预算自给水平位列前三,2016年政府性基金预算自给率分别为108.60%、95.83%和95.32%,政府性基金预算收入能良好覆盖支出;襄阳市、宜昌市和恩施州的政府性基金预算收入对其支出的覆盖程度欠佳,2016年政府性基金预算自给率分别为58.67%、64.62%和64.84%;余下各市中除黄冈市为88.82%、能形成较好覆盖外,其余均在70%至80%之间,覆盖程度较为一般。

2016年,湖北省房地产投资仍主要集中于武汉市,当年武汉市房地产投资完成额为2517.44亿元,占全省房地产开发投资总额的58.59%;其后的是襄阳市、黄冈市和宜昌市,分别完成房地产投资340.80亿元、265.73亿元和244.18亿元;其他市州房地产投资完成额规模偏小,仅黄石市、荆门市、孝感市和恩施州的规模过100亿元,位列末三位的十堰市、咸宁市和鄂州市分别仅为87.30亿元、56.99亿元和22.88亿元。

从房地产投资增速来看,湖北省下辖各市州差异较大,2016年湖北省大部分市州的房地产投资完成额为正增长,其中受地区城市建设深入以及基数较低等因素影响,黄冈市和恩施州房地产投资增速上升较多,当年增速分列全省前二,分别为32.8%和29.5%,较上年分别提高18.0个百分点和19.2个百分点;增速为负的地级市包括武汉市、荆门市、孝感市和咸宁市,2016年增速分别为-2.5%、-15.0%、-6.7%和-4.9%,其中房地产开发热度高的武汉市受前期开发投资规模已较大以及政策调控等因素影响,2016年房地产投资增速为负。

(一)湖北省债务状况分析

随着政府债务置换以及地方债券发行的常规化,2016年末湖北省政府债务继续增大,且主要以地方政府债券形式存续,目前湖北省地方政府债券发行规模维持较大规模。

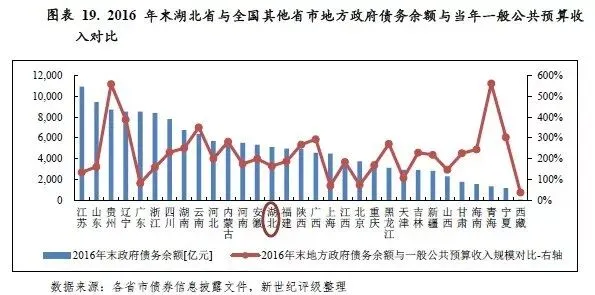

因湖北省持续进行市政建设、交通基础设施建设、棚户区改造等方面的基建和民生投入,目前已积聚较大规模的政府性债务。截至2016年末,湖北省地方政府债务余额为5103.67亿元,较2015年末增加406.17亿元,在全国31个省市中位列第14位。此外,截至2016年末政府或有债务中负有担保责任的债务为734.7亿元、可能承担一定救助责任的债务为2111.35亿元。

以地方政府债务余额与一般公共预算收入规模相对比,2016年末湖北省地方政府债务余额是其当年一般公共预算收入的1.65倍,位列全国31个省市降序第22位,处于相对较低水平。

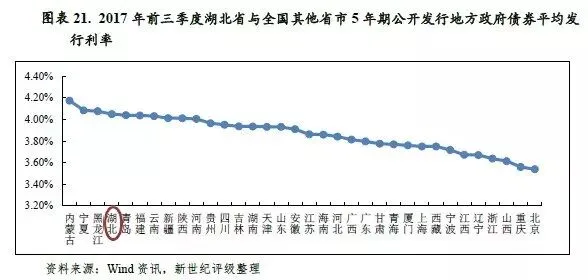

近年来国家陆续出台地方政府性债务管理制度,加强对政府性债务管控力度,明确发行政府债券为唯一的地方政府举债融资方式,对之前存量的政府债务进行置换,同时对地方政府债务实行规模控制,根据财政部的规定,地方政府债务实行限额管理。2016年末湖北省以政府债券形式存在的政府债务为4404亿元,银行贷款则为431.56亿元,分别占地方政府债务余额的86.29%和8.46%。2016年以来湖北省地方政府债券发行规模仍较大,2016年及2017年前三季度湖北省分别发行地方政府债券1483.0亿元和980.00亿元。从公开发行债券利率情况看,2017年前三季度湖北省发行的5年期政府债券平均利率为4.05%,与全国其他公开发债省市相比处于较高水平。

债务限额方面,2016年湖北省政府债务限额为5253.5亿元,其中:一般债务限额3394.3亿元,专项债务限额1859.2亿元,2016年末湖北省地方政府债务余额未超过限额。2017年,湖北省地方政府债务限额进一步增至5996.5亿元,新增政府债务限额743亿元(包括新增一般债务限额210亿元,新增专项债务限额533亿元)。

总体而言,湖北省经济和财政实力在全国各省市中排名相对靠前,近年来随着地方政府债的发行以及融资平台的政府债务不断化解及到期偿还,地方政府债券已成为湖北省政府债务的主要存在形式,监管度和透明度均较高,而新增债务需遵循严格的限额管理,湖北省政府债务风险总体可控。

(二)下辖各市州债务状况分析

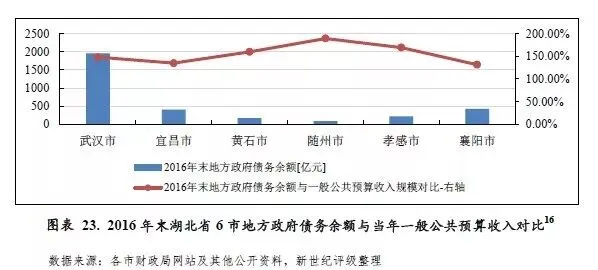

湖北省下辖各市州政府债务限额分布较不均衡,近半的政府债务额度集中在武汉、宜昌和襄阳三市。根据公开渠道查询到的武汉市、宜昌市、黄石市、随州市、孝感市及襄阳市的债务余额情况,2016年末上述6市的债务规模与其经济规模基本相匹配,均未超过债务限额。

根据公开披露的湖北省各市州2016年的政府债务限额[13],各市州的债务限额规模分布较不均衡。武汉市债务限额规模远超其他各市州,为2084.22亿元,占全省的比重达34.76%;宜昌市和襄阳市分别以454.86亿元和437.70亿元的规模位列第二和第三,合计占全省的14.88%;其余债务限额相对较小的市州中,黄冈市、荆州市、十堰市、孝感市和恩施州的债务限额约在200亿元至280亿元之间,其他市州均在200亿元以下,其中随州市和鄂州市位于末两位,分别为100.45亿元和86.00亿元。从债务限额分类看,所有市州皆以一般债务限额为主,专项债务限额占比较低,除武汉市和宜昌市的专项债务限额占比在40%左右外,其他市州都在20%至30%之间。从层级来看[14],经济发展水平靠前的地级市中心地区虹吸效应较强,相应的城镇建设等各项投资需求持续高位,同时历史积累的债务规模也较大,致使政府债务倾斜于市本级,经济实力稍弱的地级市政府债务偿付压力则较为集中于下属区县。其中经济实力靠前的武汉市、宜昌市和襄阳市的政府债务限额主要集中于市本级,市本级占比接近50%或以上,武汉尤其突出,市本级债务限额占全市的比重达87.05%,另外黄石市的占比亦处于50%以上,为51.56%;其余多数市州的市本级政府债务限额占比在30%至40%之间,政府债务限额主要分布于下属区县;孝感市、黄冈市和恩施州的市/州本级政府债务限额占比位于末三位,分别为20.56%、15.13%和9.58%。

以2016年地方政府债务限额与一般公共预算收入规模相对比,黄冈市、荆州市、十堰市、随州市和恩施州均在2倍以上,其中恩施州和十堰市的倍数分列前二,分别为2.86倍和2.73倍;其余各市的倍数均在1倍至2倍之间,公共财政实力较强的武汉市、宜昌市和襄阳市的倍数分别为1.58倍、1.52倍和1.36倍,在各市州中均处于较低水平。

根据公开渠道查询到的武汉市、宜昌市、黄石市、随州市、孝感市及襄阳市的债务余额情况[15],2016年末上述6市的债务规模与其经济规模基本相匹配,且均未超过债务限额。其中债务余额最高的为武汉市,为1959.10亿元,占全省债务余额的38.39%;襄阳市和宜昌市随之位列其后,分别为421.82亿元和404.90亿元,占全省的比重分别为8.27%和7.93%;其余3市的债务余额相对较小,其中随州市债务余额在6市中最低,为86.25亿元。以地方政府债务余额与一般公共预算收入规模相对比,前述6市2016年末的政府债务余额均为其当年一般公共预算收入的1倍以上,其中倍数最高的是随州市,为1.89倍;债务余额最高的武汉市为1.48倍;债务余额次之的襄阳市和宜昌市分别为1.31倍和1.35倍。

2016年以来湖北省下辖各市州城投平台的存量债券及有息债务规模均主要集中于武汉市和省本级,各市州一般公共预算收入对城投债的覆盖程度尚可。但城投平台带息债务偿付压力偏大,除恩施州外,其余各市一般公共预算收入均不能完全覆盖城投企业带息债务。

从湖北省城投债存续规模看,截至2017年9月末,湖北省城投债存续数量283支,余额2667.44亿元,位列全国各省市降序第10位。从存续城投债的地区分布情况来看,仍主要集中于经济水平相对较高的市州。其中,武汉市存续期债券余额合计为798.30亿元,占湖北省存续债券余额的29.93%;宜昌市和襄阳市存续期债券余额分别为202.60亿元和171.50亿元,合计占湖北省存续债券余额的14.02%;黄石市城投债余额也相对较大,2017年9月末为141.99亿元,占湖北省余额的5.32%,其余市州城投债余额在百亿元左右或以下,占比均不足5%,其中恩施州存量城投债余额最小,仅为19.50亿元。

以城投债存续余额与一般公共预算收入规模相对比,湖北省内大部分地区城投债偿付压力总体可控。其中,黄石、荆门、随州城投债偿付压力相对较大,上述地区2017年9月末城投债存续余额均超过当地2016年一般公共预算收入的100%,分别为134.63%、116.79%和110.87%;经济规模较大的武汉、宜昌和襄阳的该比例分别为60.38%、67.53%和53.48%;鄂州市和恩施州该比例在50%以下,居于末两位,分别为47.59%和27.12%。

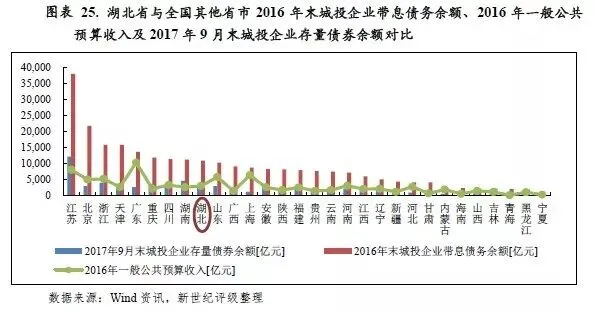

从城投企业带息债务余额来看,截至2016年末湖北省城投企业的带息债务余额为1.10万亿元,位列第9。以城投企业带息债务余额与各地一般公共预算收入对比,2016年末湖北省城投企业带息债务余额是其2016年一般公共预算收入的3.54倍,居于降序第13位。

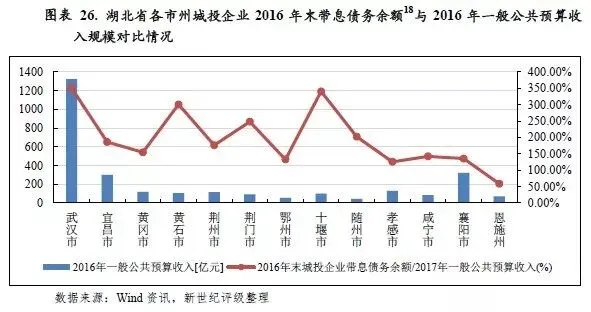

从湖北省城投企业带息债务余额区域分布情况,武汉市的城投企业带息债务规模在全省显著大于其他市州城投企业,2016年末带息债务余额为4632.02亿元,占全省的比重为42.14%。经济规模相对较大的宜昌市和襄阳市城投企业2016年末带息债务余额分别为558.11亿元和434.36亿元,分列第二和第三;此外,黄石市和十堰市城投企业2016年末带息债务余额均超300亿元,分别为368.97亿元和341.12亿元,相对较高;其余市州城投企业的带息债务余额多在100亿元至200亿元之间,余额最小的是恩施州,为42.14亿元。

以城投企业带息债务余额与一般公共预算收入规模相对比,除恩施州外,湖北省各地级市一般公共预算收入均不能完全覆盖城投企业带息债务。其中,武汉市、黄石市和十堰市城投企业带息债务负担最重,该比例分别达3.50倍、3.00倍和3.40倍。荆门市和随州市城投企业带息债务负担相对较大,2016年末其城投企业带息债务余额分别是当地2016年一般公共预算收入的2.48倍和2.02倍;其他地区该比例均不高于2倍,省内城投企业带息债务负担最轻的为恩施州,为0.59倍。

[1]一般公共预算自给率=一般公共预算收入/一般公共预算支出*100%。

[2]西藏自治区2016年税收占比数据缺失。

[3]一般公共预算自给率=一般公共预算收入/一般公共预算支出*100%。

[4]公开资料未查到恩施州数据,该处不包括恩施州进出口总额。

[5]公开资料未查到恩施州进口数据,该处不包括恩施州进口额

[6]武汉市2016年国民经济和社会发展统计公报中数据为1570.1亿元,根据2016年国民经济和社会发展统计公报,2016年全年人民币平均汇率为1美元兑6.6423元人民币,按照该平均汇率换算为94.62亿美元。

[7]其中十堰市数据系根据2016年全年人民币平均汇率换算而来。

[8]“两圈两带”,具体两圈是指武汉城市圈和鄂西生态文化旅游圈,两带是指长江经济带和汉江生态经济带。

[9]公开数据未披露此数据,系以2016年湖北省地区生产总值/2016年末常住人口计算,下文中各市州有未披露人均生产总值的,同样按此方式计算而得。

[10]公开资料未查到恩施州进出口数据,该处分析不包括恩施州进出口额情况。

[11]该部分内容中2016年一般公共预算收入增速以2015年及2016年一般公共预算收入绝对数计算而得,政府性基金收入增速同。

[12]公开渠道未披露随州市和荆州市2016年房地产投资相关数据,在此不对随州市和荆州市进行分析。

[13]数据来自湖北省财政厅公布的《2016年预算执行情况表和2017年预算表》。

[14]鄂州市未区分本级和全市口径,故不将其纳入该分析中。

[15]武汉市数据来自武汉市财政局网站,宜昌市、黄石市、孝感市、襄阳市和随州市数据来自公开评级报告。

[16]公开渠道仅获取武汉市、宜昌市、黄石市、随州市、孝感市和襄阳市6市的政府债务余额信息,在此仅对上述6市的政府债务情况进行分析。

[17]未包括省直管县债务余额和省本级债务余额。

[18]未包括省直管县债务余额和省本级债务余额。

新世纪评级公共融资部

周晓庆 林丽