导语

2026 年4 月 24日,全球权威行业分析机构 Future Market Insights(FMI)正式发布《2026-2035 全球 3D 打印医疗器械市场全景预测报告》,完整披露全球市场规模、区域竞争格局、细分赛道红利、亚太市场增量以及全球医院 3D 打印中心建设长期趋势。报告覆盖骨科植入、齿科数字化、康复矫形器械、手术导板、生物 3D 打印五大核心赛道,精准预判未来十年医疗增材制造产业走向,为医院医工交叉建设、器械企业布局、科研转化提供核心数据参考。

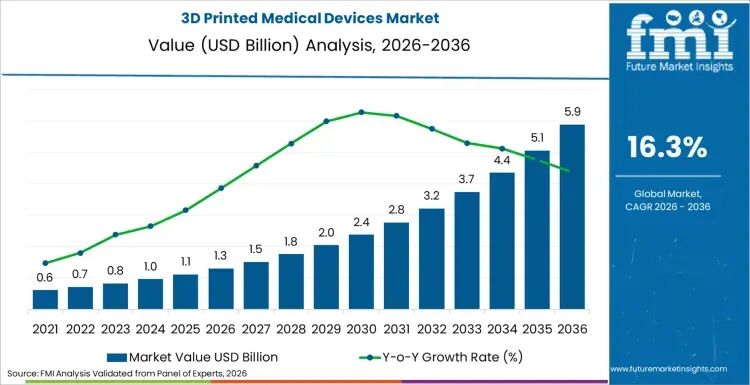

一、核心总量数据:十年持续高增,2035 年市场规模达 239.1 亿美元

2026 年全球 3D 打印医疗器械市场规模稳步攀升,个性化植入、院内定制模型需求持续释放; 行业长期复合增长率维持高位,预计 2035 年整体市场规模将突破 239.1 亿美元; 驱动增长底层逻辑:老龄化加剧、精准医疗普及、院内数字化制造降本、医工交叉政策扶持、生物材料技术迭代五大核心要素共振。

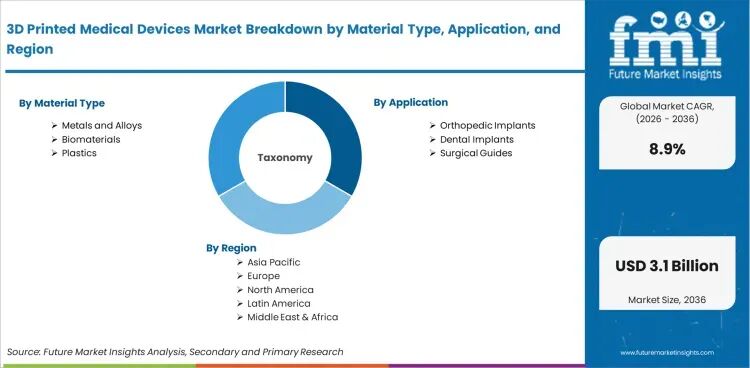

细分赛道份额拆解(报告核心划分):

骨科 3D 打印植入物:市场第一大赛道,占整体 40% 以上,多孔脊柱融合器、定制关节假体需求最强; 齿科数字化打印:增速最快细分,隐形矫治、种植导板、义齿模型渗透率逐年提升; 康复矫形器械:脊柱支具、假肢接受腔、儿童矫形支架分布式制造需求爆发; 手术规划模型 + 术中导板:神外、颌面、肝胆外科临床刚需,三甲医院刚需配置; 生物 3D 打印 / 组织工程:中长期核心增长点,类器官、可降解再生支架进入临床验证阶段。

二、区域格局:亚太成为全球增长核心引擎

- 北美:存量龙头市场,依托成熟医疗器械产业链、完善审批通道,当前全球份额最高,高端金属打印植入商业化成熟;

- 欧洲:法规标准化领先,欧盟 MDR 规范推动 3D 打印器械质量升级,德国、瑞士深耕生物墨水与再生医学;

- 亚太地区 —— 增速全球第一

2026-2035 年亚太市场年复合增长率远超欧美成熟市场; 中国、日本、韩国为三大核心增长国,庞大人口基数、持续老龄化、高端制造政策倾斜形成三重红利; 产业链优势凸显:亚太地区供给全球超 37% 医疗 3D 打印设备零部件,成本优势显著,本土化器械企业快速崛起; 下游需求爆发:国内三甲医院、区域中心医院、口腔连锁、康复机构采购量逐年翻倍。

细分国家亮点:

中国:医工交叉、数字医学顶层政策持续落地,医院自建 3D 打印中心进入规模化建设期; 韩国:生物 3D 打印临床转化领先,肾脏、软骨再生人体临床试验陆续启动; 日本:数字化假肢、居家康复 3D 辅具商业化体系完善。

三、行业最大增量:全球医院 3D 打印中心建设趋势深度解读

FMI 报告单独开辟章节,重点分析院内分布式 3D 打印中心行业趋势,也是国内医疗从业者最关注板块:

1. 建设逻辑转变:从 “试点特色科室” 转向 “全院标准化配套”

过去 3 年,仅头部三甲医院(九院、交大一附院、宁大一院等)设立独立 3D 打印 MDT 门诊;2026 年起,地市区域中心医院、专科骨科 / 口腔医院批量启动中心搭建,数字医学、医工交叉成为医院评审、重点学科建设加分项。

2. 院内中心核心价值(报告总结)

临床端:术前 1:1 病灶模型、个性化手术导板当日成型,缩短手术时长、降低术中风险、减少患者二次手术概率; 成本端:院内自主打印替代外部外包,定制器械交付周期从 3-7 天压缩至数小时,长期采购成本下降 30% 以上; 科研教学:支撑医工交叉课题、规培教学、临床数据积累,方便开展 AI 影像 + 3D 打印联合研究; 特色诊疗:颌面修复、儿童脊柱侧弯、肿瘤精准放疗导板等差异化特色技术打造。

3. 全球建设预测

报告预判:至 2030 年,全球 75% 大型综合三甲医院将建成标准化院内 3D 打印中心;亚太地区医院建设增速高于全球平均水平,中国将建成全球数量最多的临床级医疗 3D 打印工作站集群。

四、行业核心机遇与现存挑战

✅ 发展机遇

监管体系完善:多国出台 3D 打印医疗器械专属注册审批细则,国内 NMPA 持续更新定制器械分类规范; 材料成本下行:医用钛合金粉末、生物相容性树脂、可降解高分子材料规模化量产,设备均价逐年下降; AI 深度融合:AI 自动影像分割 + 参数化 3D 模型设计,大幅降低医工协作门槛; 产学研闭环成型:高校机械 / 生物工程学院与医院共建医工交叉实验室,加速技术临床转化。

⚠️ 现存行业痛点

基层医院专业人才缺口大,缺少兼具临床解剖、3D 建模、增材工艺的复合型医工人才; 定制化医疗器械收费、医保报销政策各地标准不统一; 高端生物 3D 打印设备、专用生物墨水仍有部分依赖进口。

五、行业从业者参考建议(医院 / 企业 / 科研三方)

- 医院管理者、科室主任

优先布局小型标准化院内 3D 打印工作站,以骨科、口腔、颌面外科为突破口打造特色技术;联动本地工科高校搭建医工交叉合作平台,同步申报数字医学相关科研课题。 - 医疗器械、3D 打印设备厂商

重点深耕亚太下沉市场,开发适配基层医院的轻量化、低成本医疗专用打印系统;同步布局康复矫形、手术导板轻量化耗材产品线。 - 高校医工交叉科研团队

聚焦生物墨水、血管化类器官、AI 自动化建模三大前沿赛道,加强与临床医院合作,加速科研成果医疗器械转化。

文末总结

医疗 3D 打印已经走过实验室概念验证阶段,正式迈入规模化临床落地黄金十年。以中国为核心的亚太市场,叠加全国医院数字医学中心建设浪潮,将成为全球医疗增材制造产业最重要的增长极。FMI 本次 2026 年 4月最新预测报告完整覆盖市场规模、区域竞争、细分赛道、医院落地四大维度,是医工交叉从业者、医院建设负责人、器械产业投资人不可或缺的行业参考资料。

报告原文查阅链接

https://www.futuremarketinsights.com/reports/3d-printed-medical-devices-market

-END-