据中玩协《2021中国玩具和婴童用品行业发展白皮书》显示,2020年我国玩具出口和内销同比上年都实现了正增长。

在产品内销方面,2020年,国内市场玩具零售总额为779.7亿元,同比增长2.6%。其中,奶瓶市场零售总额为64.1亿元,比上年增长4.6%;手推车市场零售总额为142.0亿元,比上年下降3.5%;儿童安全座椅市场零售总额为50.8亿元,比上年下降2.2%。

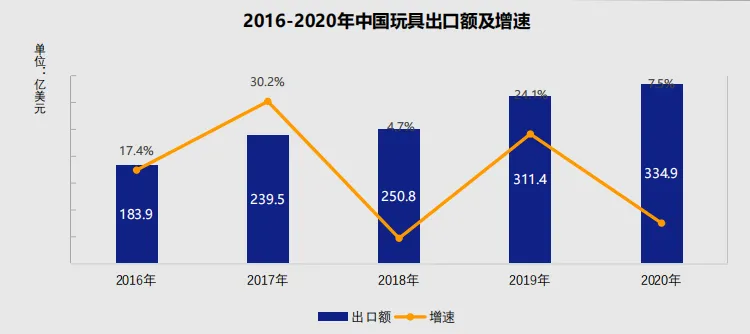

在产品出口方面,中国玩具(不含游戏)连续5年增长,2020年出口334.9亿美元,比上年增长7.5%。

美国位列中国玩具出口额TOP1

其中,对美国出口额85.7亿美元,比上年增长6.8%。在2020年中国玩具出口额TOP10地区中,从销售占比情况来看,美国占据中国玩具出口额TOP1,占我国出口总额的25.5%,其次为英国(5%)、日本(3.9%)、新加坡(3.7%);从增速上来看,名列前茅是沙特阿拉伯,虽然玩具出口额只为9.2亿美元,但增速高达67.8%远超美国的6.8%,其次为新加坡、俄罗斯联邦、韩国,增速分别为50.7%、40.7%、39.8%。

中国玩具(不含游戏)出口RCEP(区域全面经济伙伴关系协定)相关国家73.8亿美元,比上年增长34%。

另外, 2020年中国童车出口总额43.4亿美元,比上年增长28.3%;中国童车出口美国11.0亿美元,比上年增长22.9%。

2020年中国玩具出口额TOP10地区

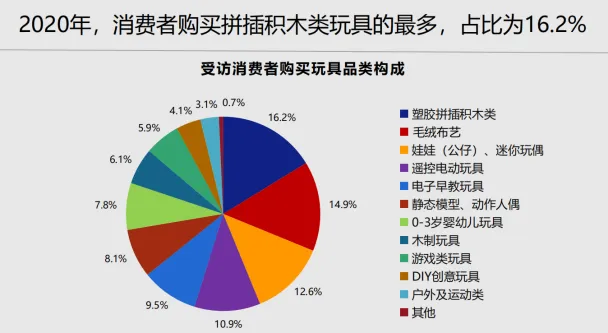

2020年消费者购买拼插积木类玩具最多,

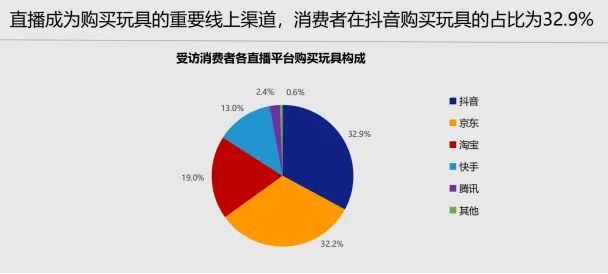

直播成为线上购买玩具的重要渠道

白皮书显示,2020年,消费者购买拼插积木类玩具的最多,占比16.2%。直播成为线上购买玩具的重要渠道,消费者在抖音购买玩具的占比为32.9%,其次,消费者在京东购买玩具的占比为32.2%,与抖音不相上下。

小红书是消费者获取婴童用品信息的第一渠道,占比35.8%。品牌是消费者购买奶瓶的第一考虑因素,占比为45.8%。舒适性是消费者购买手推车的第一考虑因素,品牌因素排名第七。

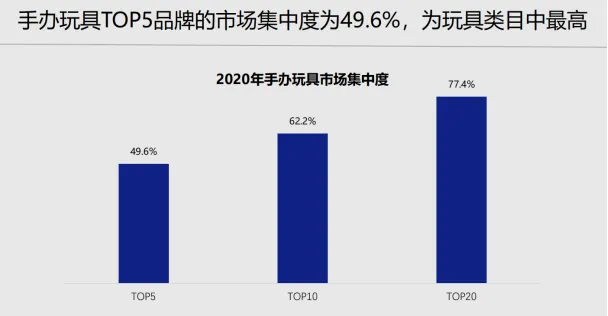

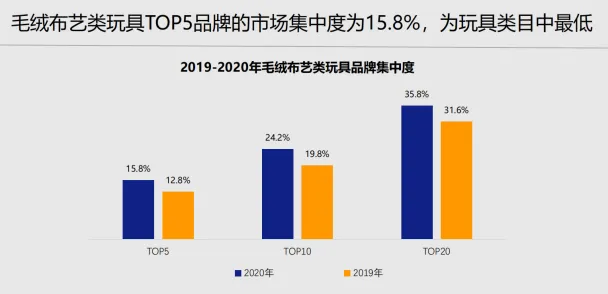

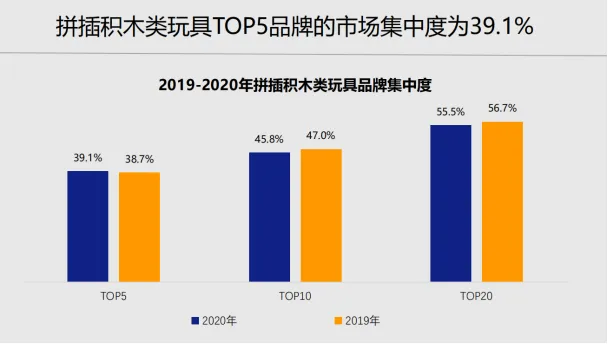

2020年,玩具类目中手办类的集中度最高,Top5品牌占据49.6%。毛绒布艺类玩具中Top5品牌有15.8%的集中度,为玩具类目中最低。拼插积木类Top5品牌的集中度为39.1%。

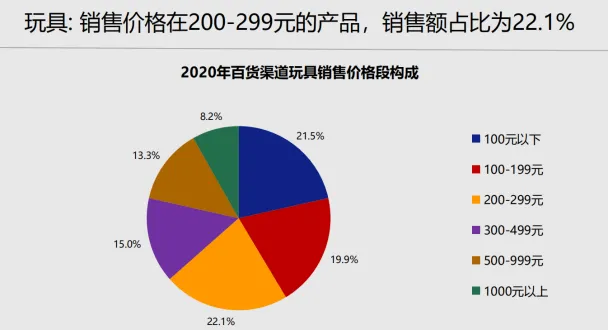

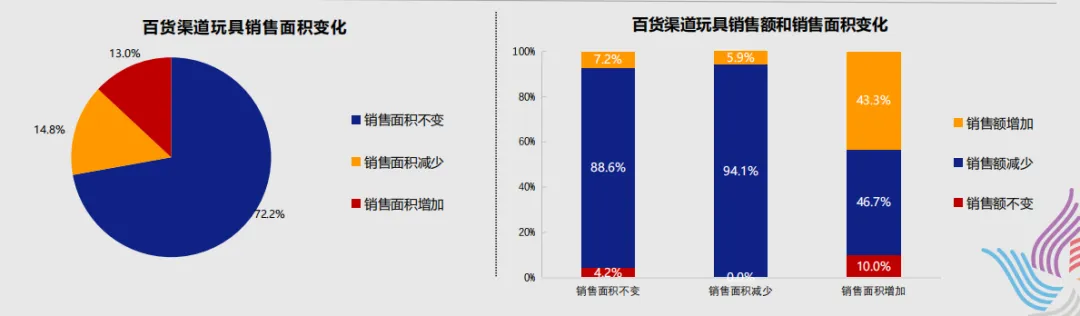

值得注意的是,在百货渠道方面,玩具销售面积增加的占比为13%,销售面积不变销售额增加的占比为7.2%。2020年,消费者最为偏好200-299元价格区间的产品,销售额占比为22.1%。

与此同时,中玩协也发布了《2021中国品牌授权行业发展白皮书》,白皮书数据显示,2020年我国年度被授权商品零售额达1106亿元人民币,同比增长11.5%。

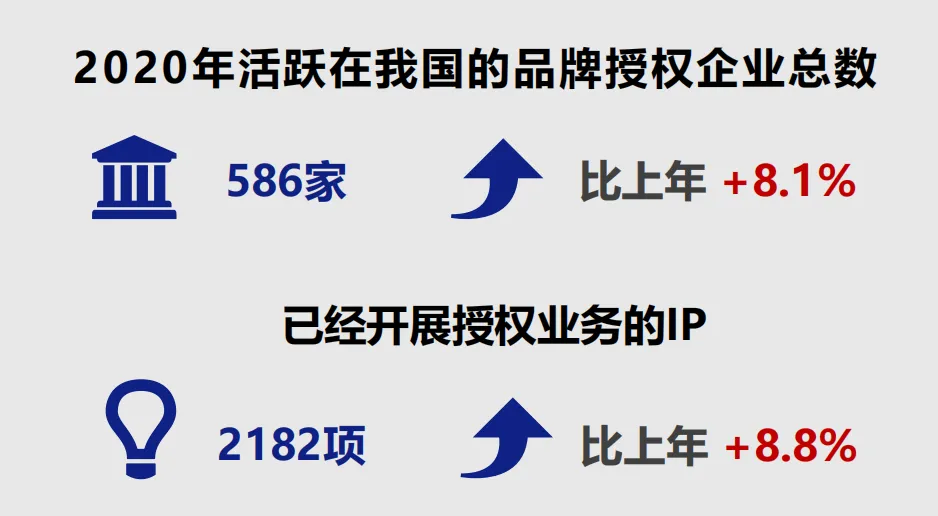

截至2020年12月,按照企业实际开展授权业务的口径统计,活跃在我国的品牌授权企业总数为586家,同比增长8.1%,已经开展授权业务的IP为2182项,同比增长8.8%。

受疫情等因素影响,授权企业总数和已开展授权业务的IP总数的增速相比上一年均有所减缓。

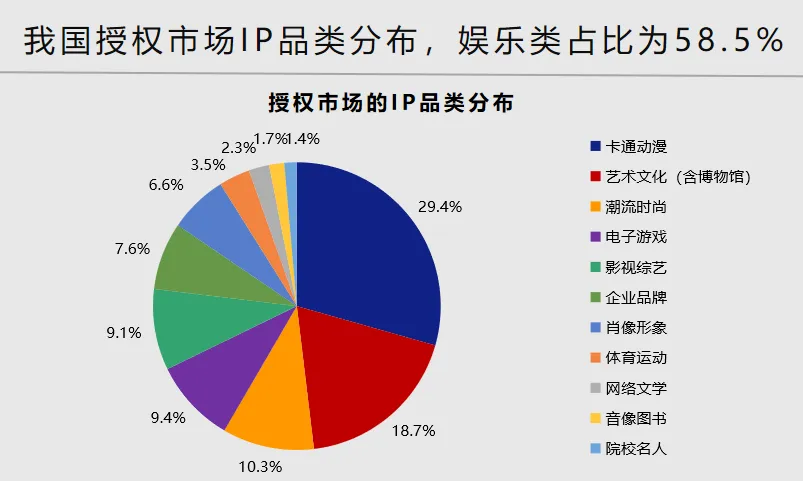

娱乐类IP仍是最主要的IP类型占据58.5%

2020年,娱乐类IP仍是最主要的IP类型(58.5%),其次,艺术文化(含博物馆)类IP占比18.7%,潮流时尚类IP占比10.3%。

*娱乐类包括:卡通动漫、影视综艺、电子游戏、肖像形象、网络文学、音像图书。

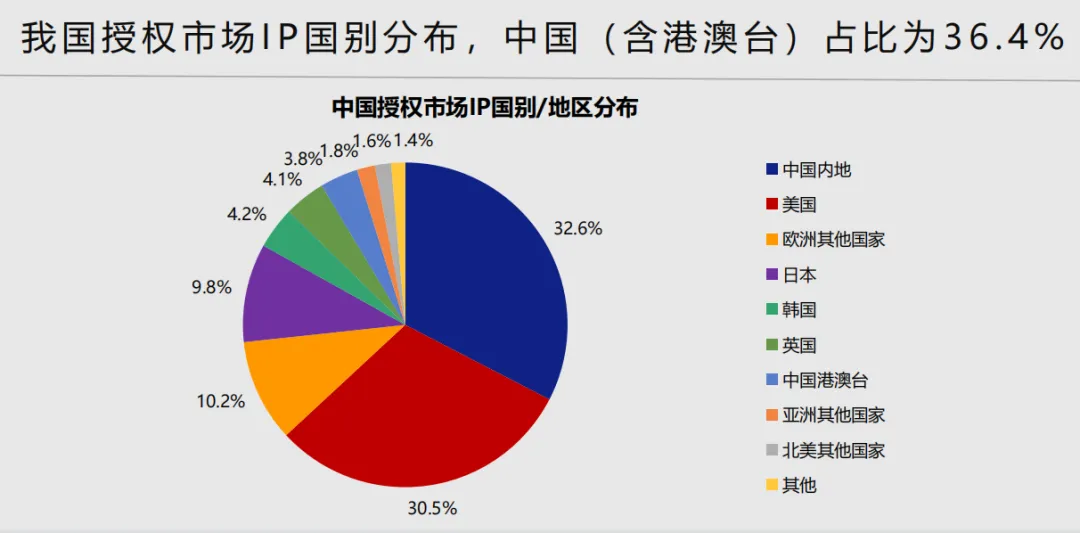

2020年活跃在我国授权市场上的IP,主要国别为中国内地(32.6%)、美国(30.5%)、欧洲其他国家(10.2%)和日本(9.8%)等。中国本土的授权行业快速发展,2020年,中国内地开展授权IP数量占比首次超过美国。

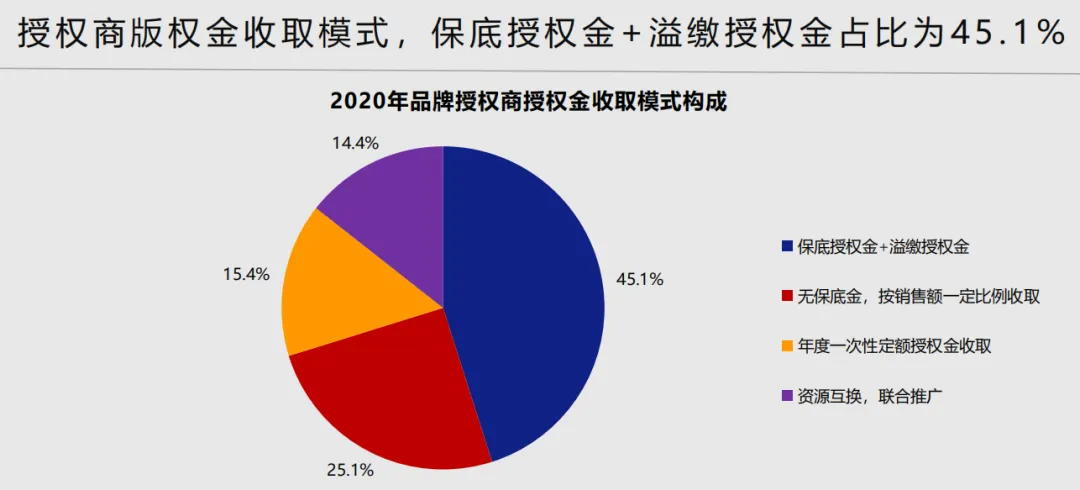

中国品牌授权交易的授权金收取主要有四种模式:1)有保底金,并收取溢缴授权金;2)无保底金,按实际销售额的一定比例收取授权金;3)无保底无分成无定额,资源互换,联合推广;4)年度一次性定额收取授权金。

2020年,保底授权金+溢缴授权金仍然是最主要授权金收取模式,占比45.1%。无保底金,按销售额一定比例收取也是重要的授权金收取模式,占比持续上升,占到25.1%。

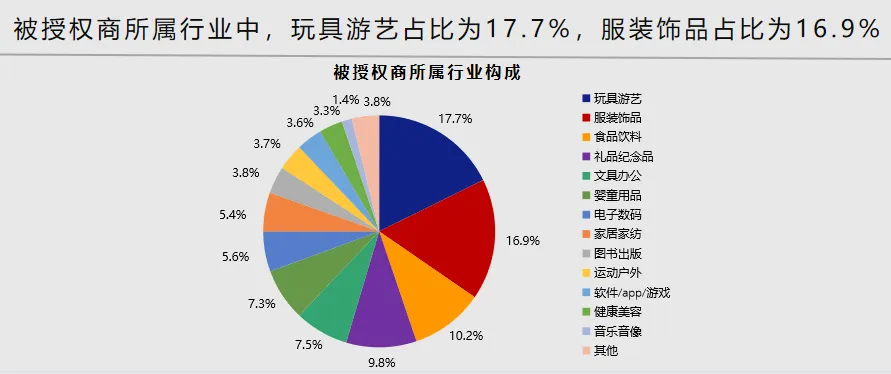

被授权商集中在玩具游艺占比17.7%

中国被授权产品日益丰富和多样化,覆盖到人们生活的方方面面。2020年,我国已经开展授权业务的被授权商集中在玩具游艺(17.7%)、服装饰品(16.9%)、食品饮料(10.2%)、礼品纪念品(9.8%)等行业,此外,文具办公、婴童用品、电子数码等也是被授权商主要集中行业。

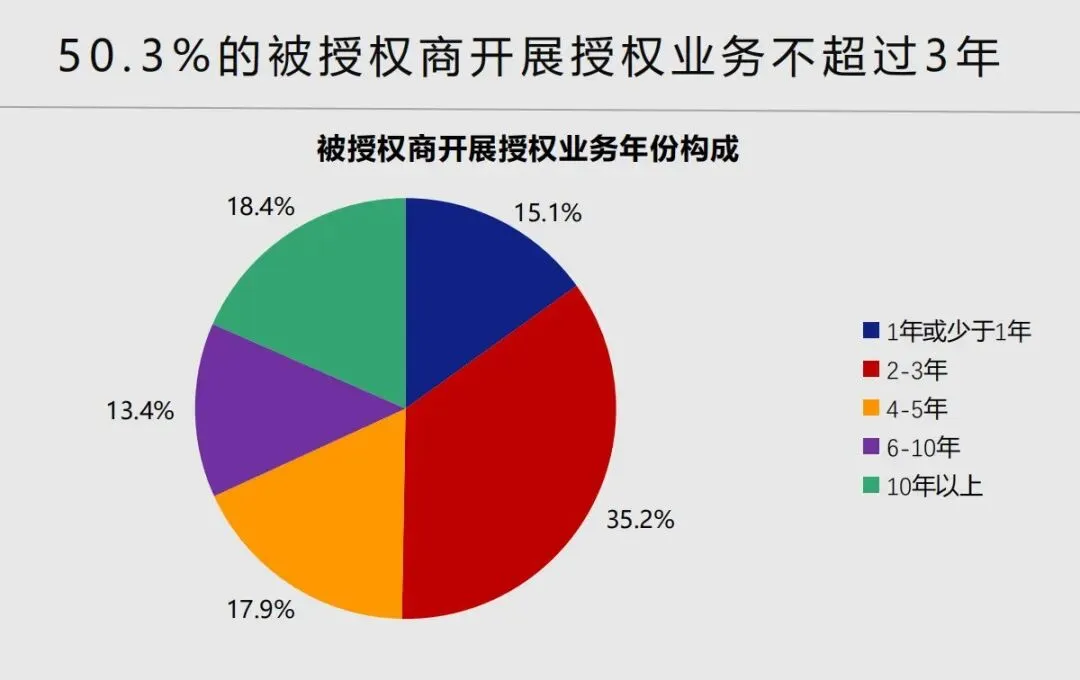

被授权商企业开展授权业务的年份保持了日益年轻化趋势,超过一半的企业(50.3%)开展品牌授权业务在三年以内。去年刚刚涉足IP授权业务领域的企业占比15.1%,由于疫情原因,2020年新入场的被授权企业占比有所缩小。

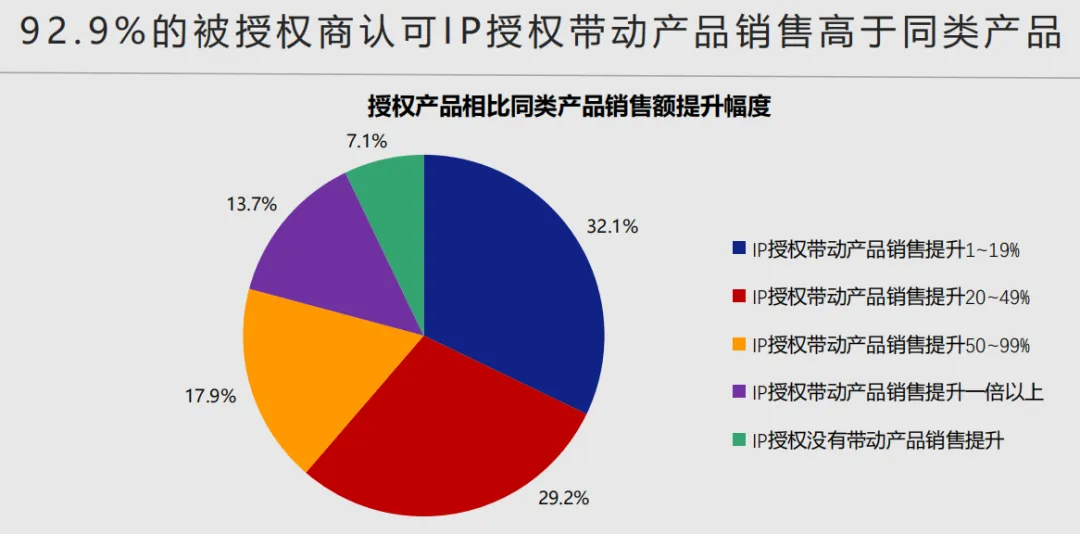

40.5%的受访被授权企业在2020年度合作的IP个数为1-2个,被授权企业合作的IP数量整体偏少。这与授权业务整体处于发展的上升期有关,多数被授权商选择与少量IP合作试水,对合作IP的选择也更为谨慎。对被授权商来说,开展品牌授权业务的直接收益是产品销售额提升。

从2020年整体销售情况来看,有IP授权的产品销售额普遍高于无IP授权的同类产品。92.9%的受访企业表示,授权产品相比没有IP的同类产品,销售额均有不同程度的增长,其中92.9%的受访企业表示,其授权产品销售额高出同类产品。

被授权商选择IP进行授权合作时,IP的知名度和影响力(80.4%)、IP当下的活跃度和热度(58.0%)、IP与我公司的品牌调性匹配度(41.9%)等为被授权商需要考虑的重要因素。

95后受访消费者购买授权产品调查分析

本次消费者调研中,中国玩协特别针对95后(出生于1995-2000年的群体)进行了专项调研。

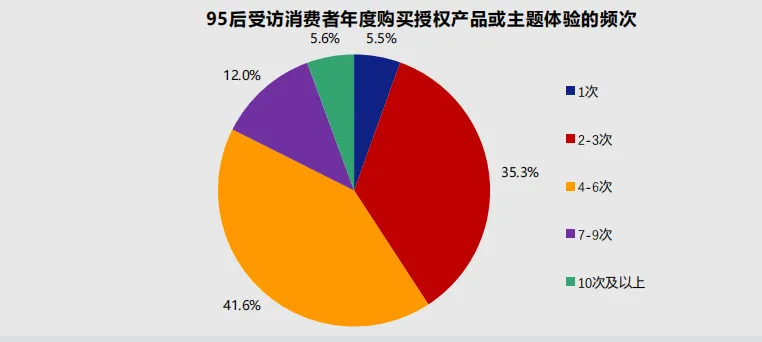

2020年,95后的授权产品/服务消费者在全年的购买频次占比最高的为4-6次,达到了41.6%,95后年轻人更喜爱并习惯消费授权产品。

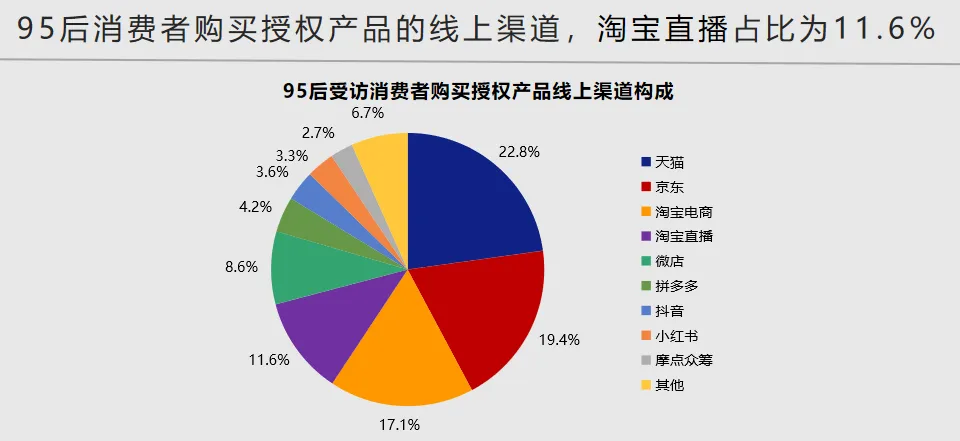

95后消费者购买授权产品的渠道分为线上和线下,大部分消费者偏好两者并行。线上渠道中,天猫(22.8%)、京东(19.4%)、淘宝电商(17.1%)为95后购买授权产品的前三大网络购物平台。

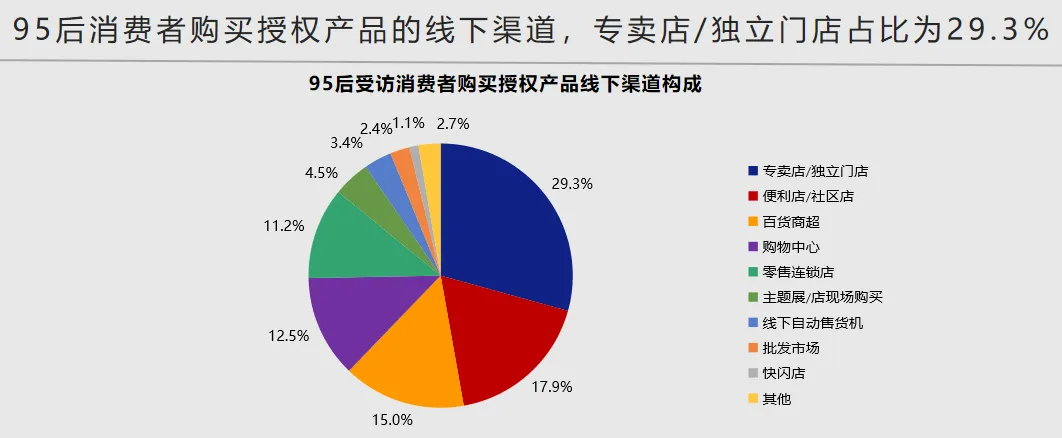

线下渠道以专卖店/独立门店(29.3%)为95后消费者购买授权产品的主要渠道,其次,便利店/社区店(17.9%)、百货商超(15.0%)也是重要的线下购买渠道。值得注意的是,因为2020年疫情原因,便利店/社区店购买渠道占比增长迅速。

95后消费者经常接触和使用的最重要的社交媒体平台前三分别是:微信(69.6%)、抖音(50.8%)、微博(44.6%)。此外,B站(35.4%)、QQ(23.7%)等也是他们经常使用的重要平台。

对待有无IP授权的同类产品,95后消费者心理普遍能接受有IP的授权产品比同类产品价格高。2020年,92.9%的95后消费者购买授权产品的价格高于同类产品,其中,60.7%的受访95后消费者实际购买的授权产品比同类产品价格高一半以上。

本次行业白皮书从我国授权商、被授权商、授权产品市场以及授权产品质量等多维度分析我国品牌授权行业现状。通过对授权商、被授权商、渠道商以及消费者等调查,用大数据洞察品牌授权行业发展趋势,为中国授权行业的发展提供了行业发展趋势和市场需求,进一步明确发展方向。