根据《证券期货投资者适当性管理办法》及配套指引,本资料仅面向华创证券客户中的金融机构专业投资者,请勿对本资料进行任何形式的转发。若您不是华创证券客户中的金融机构专业投资者,请勿订阅、接收或使用本资料中的信息。

本资料难以设置访问权限,若给您造成不便,敬请谅解。感谢您的理解与配合。

1、复盘人民币汇率贬值期间,股市涨跌、资金面、风格、行业表现:

①近6轮人民币贬值周期全A均下跌,且多数呈现先跌后涨走势。

②风格来看,不同贬值周期市场风格飘忽不定,背后是市场风险偏好的明显差异。

③资金面视角,近4轮人民币贬值周期,北向资金均呈现流出或减缓流入现象。

④对比期间行业表现,人民币贬值期间消费板块相对稳定,常有超额收益。

2、人民币汇率贬值对行业的影响:

①出口:海外收入占比高+海外业务毛利率低 = 对汇率贬值更敏感的行业——家电、电子、汽车、化工、有色。

②进口:人民币贬值提升原材料成本,对业绩产生负面影响。从我国进口的主要商品种类来看,主要对应上游中的石化、化工、钢铁、有色、公用,以及汽车、机械、电力设备为代表的制造业。

③对比汇率波动对行业业绩的影响:多数制造、消费板块行业受益于人民币贬值。

④当前高外币借款占比的行业在人民币出现贬值后将产生更高的汇兑损失:家电、电子、交运、有色。

报告正文

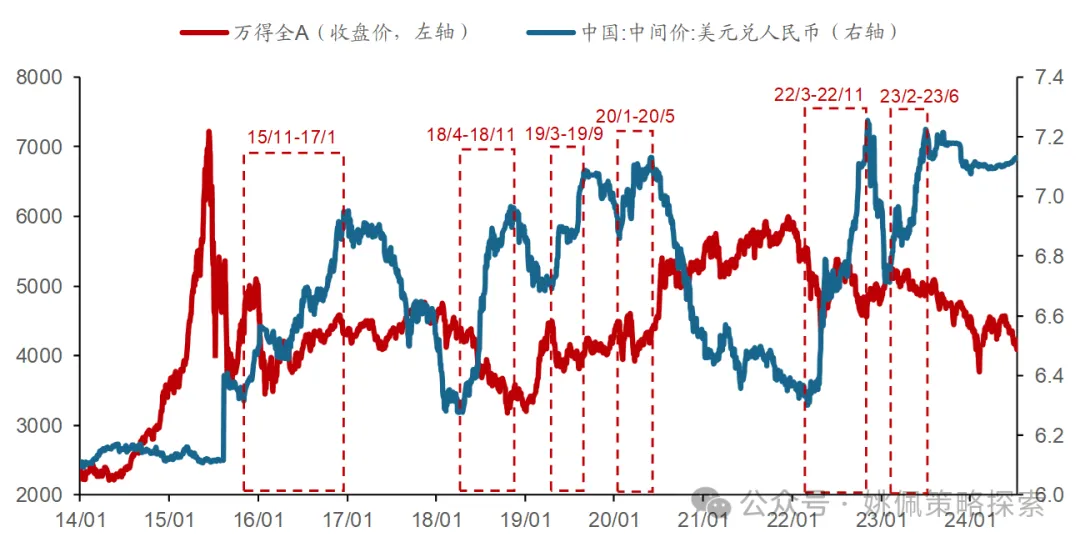

近6轮人民币贬值周期全A均下跌,且多数呈现先跌后涨走势

自2015年811汇改以来,人民币一共出现了6轮较明显的贬值周期,从这6轮贬值周期来看,万得全A均呈现不同程度下跌(下跌均值-8.1%)。

从历史经验来看,人民币贬值初期由于风险偏好回落,市场快速下行;而贬值后期随着经济触底后逐步企稳,叠加风险因素释放,市场往往呈现反弹行情。

数据来源:Wind,华创证券

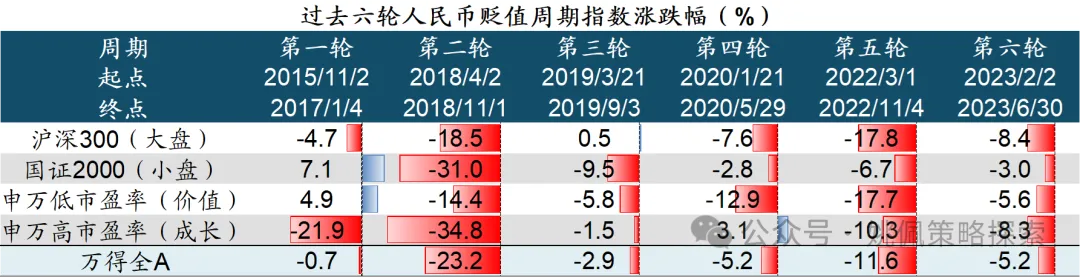

风格:不同贬值周期市场风格飘忽不定,背后是市场风险偏好的明显差异

过去6轮人民币贬值周期,沪深300(大盘)跑赢国证2000(小盘)2次,另有4次跑输;申万低市盈率(价值)跑赢申万高市盈率(成长)3次,另有3次跑输。

不同贬值周期市场风格无一致规律,是因为汇率背后不同时期的流动性、风险偏好、经济基本面等核心因素存在明显差异。

数据来源:Wind,华创证券

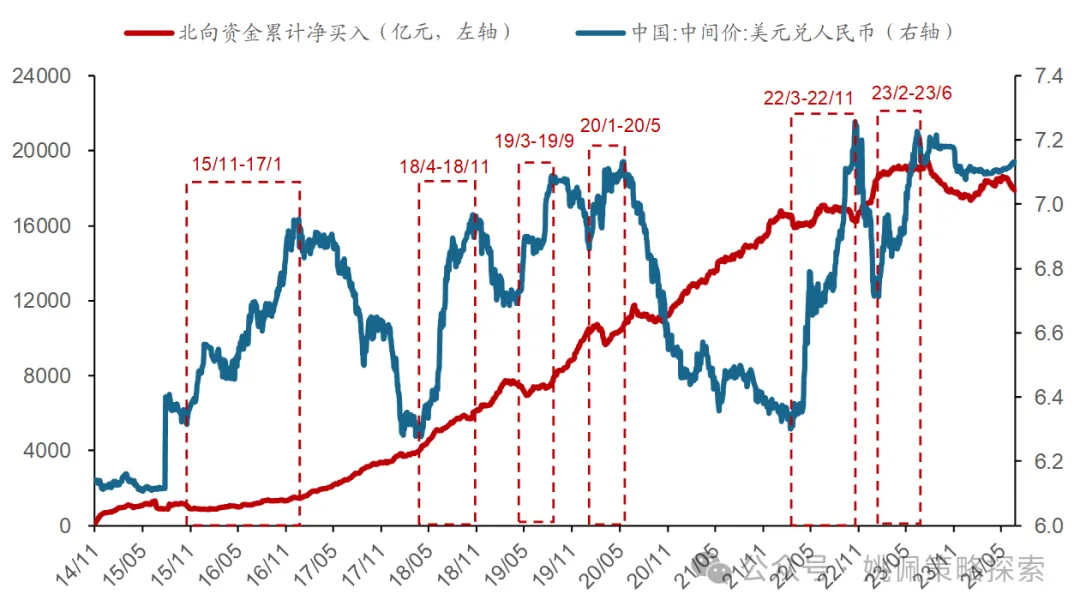

资金面:近4轮人民币贬值周期,北向资金均呈现流出或减缓流入现象

从过去6轮人民币贬值周期来看,除前两轮贬值周期北向资金维持前期持续净流入态势以外,近4轮贬值周期北向资金均呈现净流出或减缓流入现象。其中第3轮、第5轮北向资金分别净流出6亿元、251亿元;第4轮、第6轮流入速度则明显减缓。

数据来源:Wind,华创证券

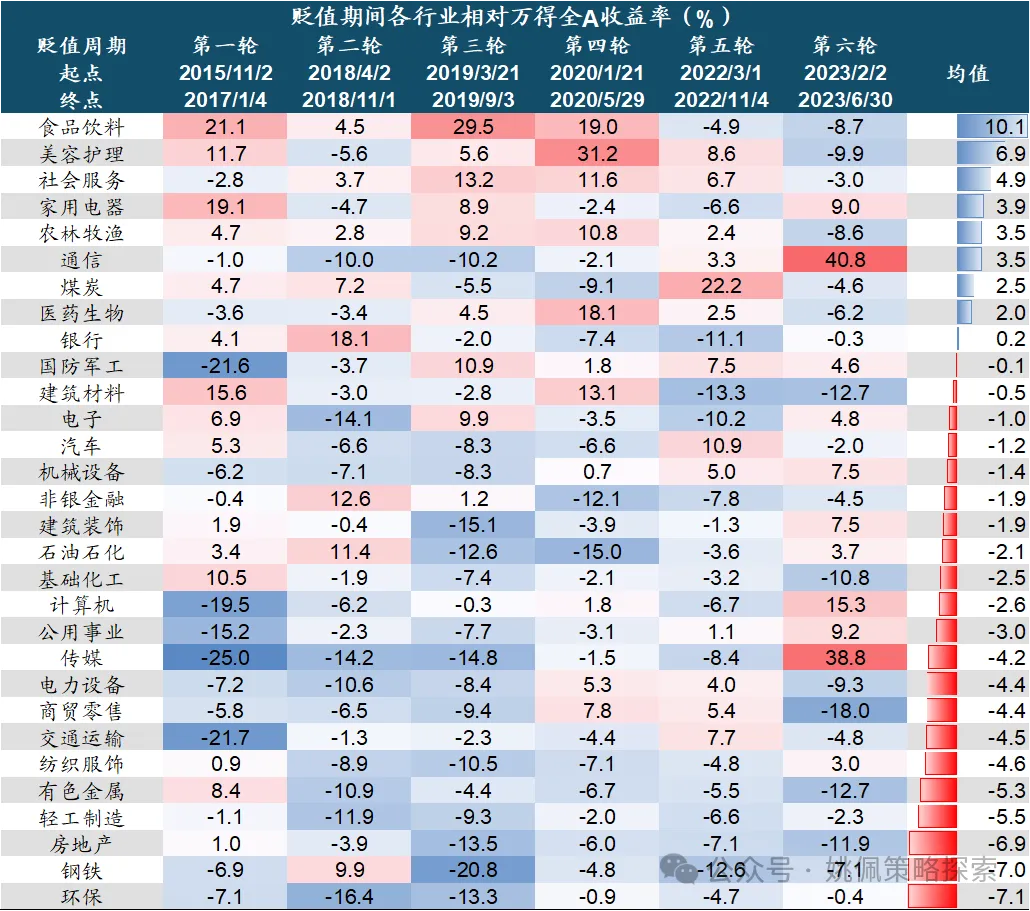

行业:人民币贬值期间消费板块相对稳定,常有超额收益

行业视角来看,对比各行业近6轮人民币贬值周期相对万得全A收益率,以食品饮料、美容护理、社会服务为代表的消费板块表现相对更为稳定,相对万得全A经常出现较为明显的超额收益。

数据来源:Wind,华创证券

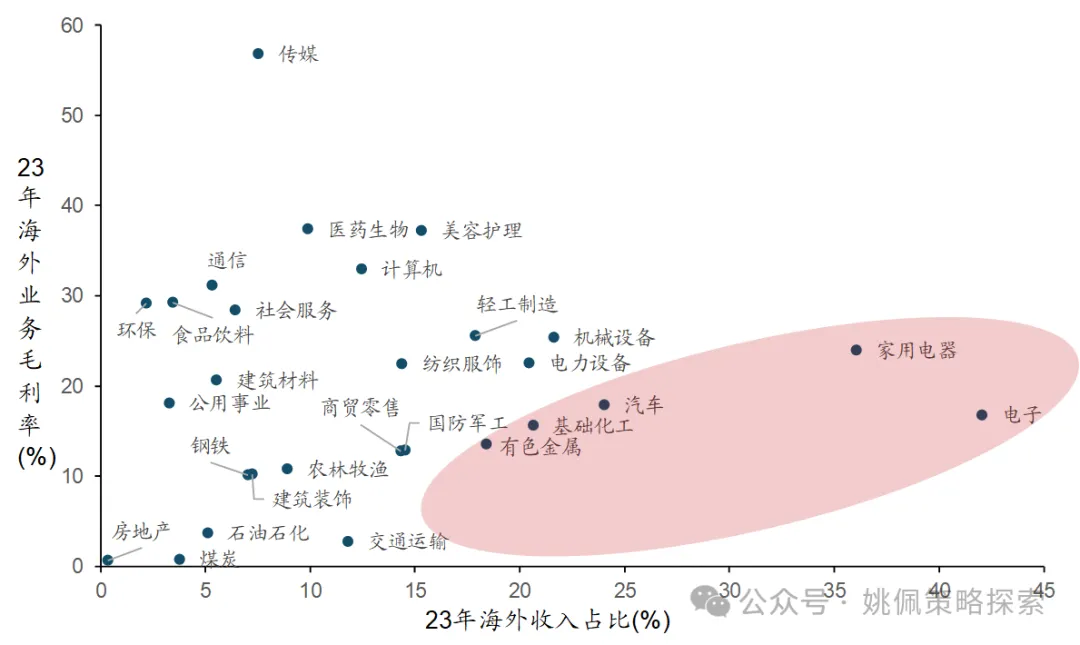

出口:哪些行业对汇率贬值更敏感?——家电、电子、汽车、化工、有色

对于出口型行业来说,人民币贬值意味着海外收入在折算成人民币后获得汇兑收益。对比海外收入占比与海外业务毛利率:海外业务毛利率较低且海外收入占比较高的行业通常对于汇率贬值更敏感、更为受益,例如电子、家用电器、汽车、基础化工、有色金属等。

数据来源:Wind,华创证券

进口:人民币贬值提升原材料成本,对业绩产生负面影响

对于需要进口原材料的行业来说,人民币贬值后其成本出现抬升,将对其业绩产生负面影响。从2023年我国进口的主要商品种类来看,主要对应上游中的石化、化工、钢铁、有色、公用,以及汽车、机械、电力设备为代表的制造业。

数据来源:海关总署,华创证券

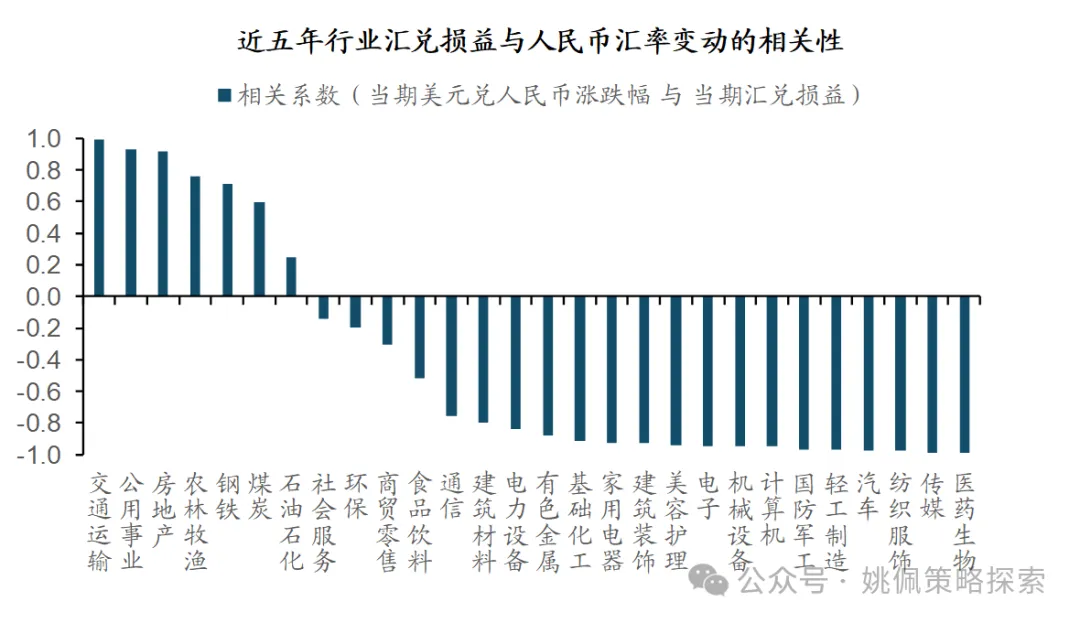

对比汇率波动对行业业绩的影响:多数行业受益于人民币贬值

从2019-2023过去五年汇兑损益与人民币汇率变动的相关性来看,交运、公用、房地产等行业相关系数显著为正,表明人民币贬值对其业绩产生负面影响;多数制造、消费板块行业相关系数显著为负,表明人民币贬值对其业绩产生正面影响。

数据来源:Wind,华创证券

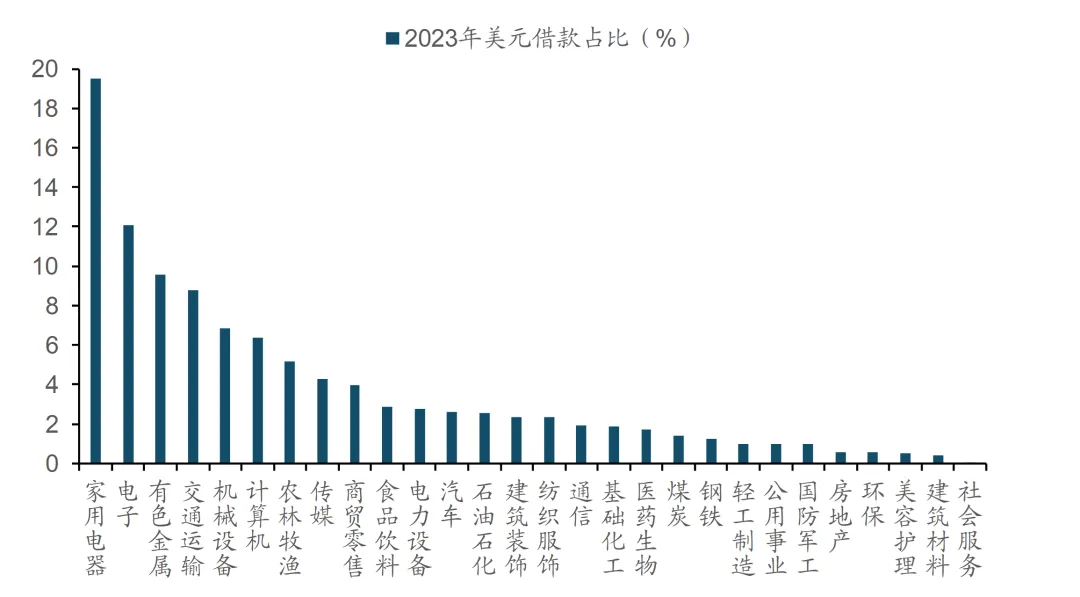

高外币借款占比行业:家电、电子、交运、有色

对比各行业美元借款占比,家电、电子、交运、有色等行业当前美元借款占总借款比例较高。若人民币出现贬值,此类行业将会在还本付息时支付更多的人民币,造成更大的汇兑损失,从而对业绩产生负面影响。

数据来源:Wind,华创证券

法律声明

华创证券研究所定位为面向专业投资者的研究团队,本资料仅适用于经认可的专业投资者,仅供在新媒体背景下研究观点的及时交流。华创证券不因任何订阅本资料的行为而将订阅人视为公司的客户。普通投资者若使用本资料,有可能因缺乏解读服务而对报告中的关键假设、评级、目标价等内容产生理解上的歧义,进而造成投资损失。

本资料来自华创证券研究所已经发布的研究报告,若对报告的摘编产生歧义,应以报告发布当日的完整内容为准。须注意的是,本资料仅代表报告发布当日的判断,相关的分析意见及推测可能会根据华创证券研究所后续发布的研究报告在不发出通知的情形下做出更改。华创证券的其他业务部门或附属机构可能独立做出与本资料的意见或建议不一致的投资决策。本资料所指的证券或金融工具的价格、价值及收入可涨可跌,以往的表现不应作为日后表现的显示及担保。本资料仅供订阅人参考之用,不是或不应被视为出售、购买或认购证券或其它金融工具的要约或要约邀请。订阅人不应单纯依靠本资料的信息而取代自身的独立判断,应自主作出投资决策并自行承担投资风险。华创证券不对使用本资料涉及的信息所产生的任何直接或间接损失或与此有关的其他损失承担任何责任。

本资料所载的证券市场研究信息通常基于特定的假设条件,提供中长期的价值判断,或者依据“相对指数表现”给出投资建议,并不涉及对具体证券或金融工具在具体价位、具体时点、具体市场表现的判断,因此不能够等同于带有针对性的、指导具体投资的操作意见。普通个人投资者如需使用本资料,须寻求专业投资顾问的指导及相关的后续解读服务。若因不当使用相关信息而造成任何直接或间接损失,华创证券对此不承担任何形式的责任。

未经华创证券事先书面授权,任何机构或个人不得以任何方式修改、发送或者复制本资料的内容。华创证券未曾对任何网络、平面媒体做出过允许转载的日常授权。除经华创证券认可的媒体约稿等情况外,其他一切转载行为均属违法。如因侵权行为给华创证券造成任何直接或间接的损失,华创证券保留追究相关法律责任的权利。

订阅人若有任何疑问,或欲获得完整报告内容,敬请联系华创证券的机构销售部门,或者发送邮件至jiedu@hcyjs.com。

欢迎长按二维码关注