2024年4月11日,2024汽车市场发展论坛暨2023-2024汽车流通行业蓝皮书发布会在成都市龙泉驿召开。在本次论坛上,《汽车经销商集团投资人调查报告》正式发布。

中国汽车流通协会副秘书长郎学红在本次论坛上就汽车经销商集团投资人调查报告主旨内容进行了分享,报告是经过深度访谈近30位来自不同经销商集团的投资人及高管后精心编制而成,本报告重点聚焦回顾与总结、预见与展望、挑战与应对三大核心议题。

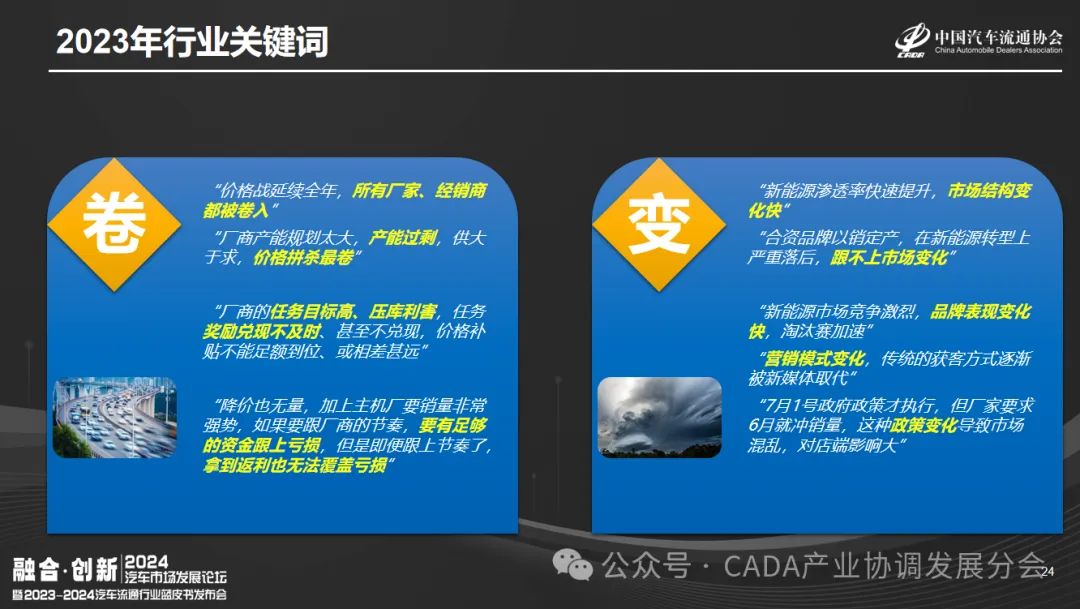

受访人士对2023年汽车流通行业归结为两大关键词。一是“卷”,回顾2023年,行业价格战激烈,产能过剩,厂商任务重压,奖励兑现难,价格补贴不到位,降价亦无量。二是“变”,新能源市场崛起,合资品牌转型滞后,竞争激烈,淘汰加速。营销方式变革,新媒体崛起。政策变动致市场混乱,影响店端。

多数集团盈利下降或未能实现盈利。在白热化的市场环境下,近三成集团未盈利,半数盈利下滑,少数增长。行业面临深刻变革,挑战与机遇并存。

在访谈中,2023年,多数经销商集团更重止损,关店止损的同时预判市场,积极开店抓新机遇。例如,关闭不盈利合资店,连续两年亏损的门店果断关停,不再犹豫。同时,经销商积极拥抱新机遇,开设新能源品牌店、县域燃油车综合店,并趁行业低迷低价收购品牌门店,提升区域集中度,增强对厂家的议价能力。

在当前汽车市场环境下,经销商面临着关店与开店的双重挑战。关店意味着需要处理人员、场地、设备等成本,同时退出机制的缺失也让投资人感到困扰,清算过程往往对经销商不利,导致商务返利受到影响。而在新能源汽车市场群雄逐鹿的背景下,经销商在选择新能源品牌时面临着不确定的风险。新能源品牌加速洗牌,让经销商在开店与不开店之间犹豫不决,担心踩坑或失去机会。此外,新能源汽车品牌的直营模式也限制了经销商的选择范围,大部分新能源品牌门店在短期内盈利能力不佳。

此外,新车业务盈利艰难,新车盈利依赖厂商返利与银行返佣,现金流压力大,可持续性存疑。售后业务则面临客户挽留与同行竞争压力,促使集团加大投入。二手车也承担压力,新车价格动荡影响二手车业务,多数受访集团仍是置换车源、统一批售为主,部分开展零售较为成功的集团则零售规模受限。

根据上市经销商集团最新年报,2023年收入增速或落后新车销量增速,或收入同比降低;而在利润上,也普遍出现利润增速放缓。

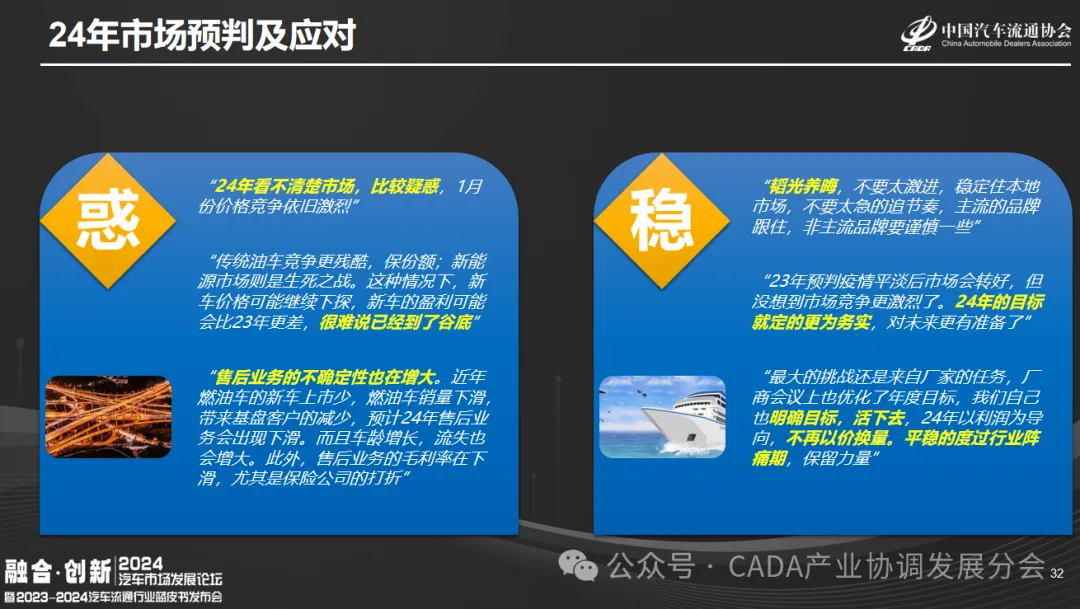

通过调研发现,2024年市场迷雾重重,价格竞争依旧激烈。传统油车保份额,新能源市场则是生死之战。新车价格或继续下探,盈利可能更差,售后业务的不确定性也增大。近年燃油车新车上市少,销量下滑,基盘客户减少,售后业务预计下滑。且车龄增长,客户流失也会增大,此外,售后毛利率下滑。

在此背景下,今年经销商应韬光养晦,稳定本地市场,跟住主流品牌,谨慎选择非主流。根据自身状况将24年的目标定得更务实,以利润为导向,不要再以价换量。平稳度过行业阵痛期,保留力量。

关于《2023-2024中国汽车流通行业发展报告》想要了解更多详情,敬请咨询:010-57389901

END