ZB创新智库

ZB Nexus

1.简介

区块链是由一系列包含交易细节的区块按时间顺序连接形成。它是一种分布式账本,其中区块由区块链对等(P2P)网络的参与者而不是中央管理员来生成。

区块链的使用可能性已在许多不同领域得到认可,吸引了很多企业进行开发和研究,并且正在积极进行投资。从金融机构的角度来看,区块链的出现不仅具有技术意义——高效数据库系统的出现,而且还存在以下可能性:如果现有金融机构或金融中介机构的商业模式消失了,则依赖它们的金融服务可能会全部消失或部分替代,从而可能改变消费者的金融交易模式。另一方面,预计随着区块链的使用范围扩大,区块链将成为增加金融开放包容性的手段,而不是成为金融机构的新业务模式(Santander,2015年)。本文以一个金融机构引入的区块链真实案例,来掌握金融机构对商业模式创新的一些思路。

2.区块链综述

2.1区块链

区块链是一种无需信任第三方服务提供商就能确保交易记录的完整性和可靠性的技术,它通过使网络中的所有参与者共同创建,记录,存储和验证交易信息,并具有实现各种交易的结构。基于分布式网络基础架构的应用程序服务,使用的安全技术包括哈希,数字签名和密码学。最初区块链技术应用旨在安全地保存和使用称为比特币的加密货币。

作为比特币的核心技术,作为发行,分配和交易数字货币的主要功能的区块链1.0技术正在克服比特币应用的局限性,发展区块链2.0和区块链3.0,扩展到各个领域。2.0代表性技术是以太坊,智能合约得以实现并扩展到开发和运营各种去中心化应用程序的平台。

2.2区块链的特征

区块链的特征在于,由于它是分布式结构,因此可以减少P2P交易中的成本,而无需信任的第三方服务提供商,也不需要集中的组织或信任的第三方来进行交易。由于所有用户(节点)都具有事务分类账,即使网络的某些部分遇到问题,它们也不会影响整个区块链,并且由于它是分布式结构,因此预计不会对诸如DDoS的攻击显示安全漏洞。与现有的金融交易相比,它具有更加透明,易于跟踪的优势。

2.3区块链的类型

Public Blockchain是开放式的,任何人都可以参与。所有参与者都可以自由访问数据并进行交易,但是由于许多未经验证的用户正在参与,因此需要高级加密和验证,因此网络扩展很困难并且非常慢。此外,公共区块链形成了一个完美的分布式结构,并且区块链网络的参与者是伪匿名的,因此公共区块链不适用于需要由集中式信息管理系统控制的金融服务。因此,金融机构正在关注金融联盟的区块链(金融区块链)和私有区块链,它们将充分利用区块链的优势,例如降低成本,同时又不丧失系统控制权和倡议性,这是金融服务所必须的。

与提供伪匿名的公共区块链不同,可以在私有区块链中识别主题,交易处理速度快,网络扩展容易,并且可以按照用户希望的任何方式进行修改,因此适用于金融服务。因此,近来受到公司和金融机构的关注。私有区块链是所有者在其中生成和管理区块链的区块链。如果区块链所有者希望将区块链作为集中式系统进行管理。

3.区块链与金融机构之间的关系

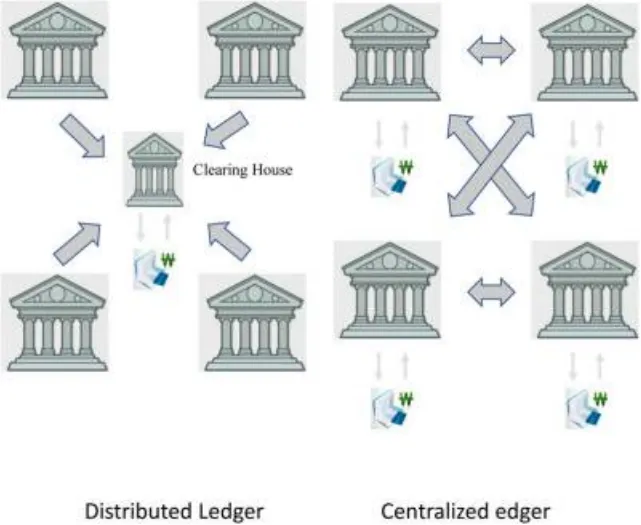

区块链是一种分布式账本技术,以网络参与者保存和验证交易数据的形式设计。金融机构的现有任务由记录分类帐决定,并由特定机构管理,而不管资产上所有权的实际存储情况如何。在活期存款中,这是当今流通的大部分货币,银行管理每个客户的余额,批准并记录存款和取款,中央银行在分类账中记录每个银行的余额,并处理转账银行之间的资金。也就是说,以这样的方式开发了现有的金融机构系统,即由受信任的第三服务提供者管理分类帐,从而建立受信任的第三服务提供者。

图1.集中式分类帐和分布式分类帐

防止由于诸如操纵和黑客之类的问题而破坏对系统的信任的成本。

区块链中间不需要第三方,因此可以看到减少费用和管理成本的效果,并且信息是共同拥有的,因此很难任意操纵。由于涉及交易的机构众多,国际汇款服务被认为是客户支付高额费用的平台,这是区块链技术最有用的领域,在这种情况下,无需中介即可在个人之间进行交易。由于几乎不可能对记录进行随机修改和伪造的特性,因此尝试在金融机构的金融资产交易以及一般合同(称为“智能合约”)中使用区块链,例如所有权,继承和继承。区块链将具有交易明细的账本,然后将其分发到P2P网络中,而不是将其放入某些组织的中央服务器中,从而使参与者共同进行记录和管理,从而解决了高昂的管理和黑客问题。

区块链技术接管总账的交易信息并将其分配到P2P网络中,而不是将其放入金融机构的集中式服务器中,从而使参与者同时记录和管理交易信息,解决了交易成本高的问题、信息管理和黑客问题。当前,金融机构正在基于受信任的第三服务提供商与其他机构管理交易记录。当今的金融机构正在根据可信赖的第三服务提供商的参与建立和运营其业务模型。因此,区块链技术将能够创新金融机构的业务模型,因为它可以使用交易伙伴之间的P2P网络来管理交易记录,而无需信任的第三服务提供商。

4.案例研究

KB金融集团

2016年,KB金融集团开发了基于区块链的海外汇款服务并进行了Beta测试。它已完成了KB韩国国民银行总部与海外分支机构之间的海外汇款服务测试和技术验证。基于区块链的海外汇款服务使用的是区块链网络作为汇款信息网络,而不是当前正在使用的SWIFT网络(通过中介银行的海外汇款网络)。因此,人们期望使用区块链可以安全,快速地处理海外汇款服务的基础,该区块链使用了不可能进行伪造和伪造的分布式交易账本,但是在提供与其他金融机构有关的测试服务的过程中,人们发现了这一点。因此,没有正式提供基于区块链的海外汇款服务。

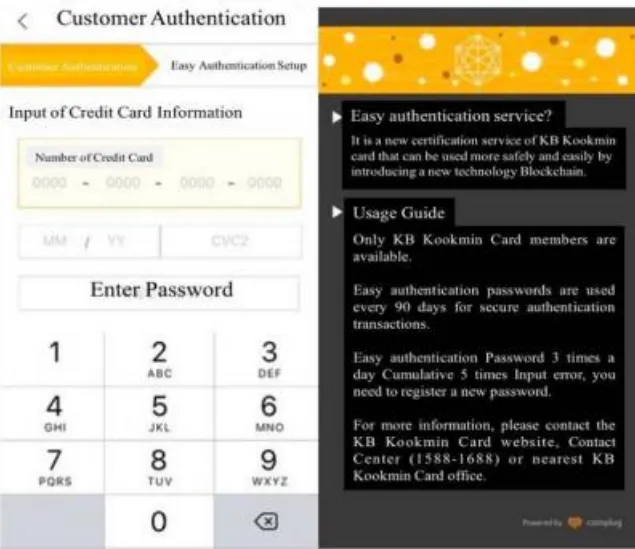

从2016年12月起,KB发行Kookmin卡开始在App信用卡K-motion中提供基于区块链的数字身份验证服务。如果客户将当前正在使用的信用卡信息输入K-motion App信用卡,然后设置六位数的密码,则客户可以使用一个密码使用各种服务。与当前使用的公钥证书不同,客户不必每年重新发行公钥证书。此外,客户可以轻松更改其密码(图2)。

2015年,KB为Kookmin卡提供了将Pointree积分转换为比特币的服务。Pointree是Kookmin卡的积分系统。如果累计点数达到1,000点或更多,可以通过KookminCard网站或移动应用程序以比特币交易平台Coinplug的市场价值,以单点规模将它们交换为每年最多300,000点的比特币。

利用区块链技术,建立了“非面对面实名验证证据资料存储系统”,可以确认非面对面实名验证证据资料是否伪造。如果通过手机开设银行帐户,则必须出示身份证确认和转账详细信息用于非面对面的真实姓名验证。在此过程中,恶意攻击者无法伪造证据材料的数据,并且可以在不需要原始数据的情况下验证数据的伪造和伪造。因此,有效的数据证明是可能的。

图2.KB Kookmincard的基于区块链的轻松身份验证服务

在开发和验证区块链网络上的海外汇款服务以替代现有的基于SWIFT的海外汇款服务以创新业务模型的过程中,KB金融集团发现区块链根本没有用,因此停止了开发。这表明在当前的金融服务环境中,区块链的分布式特性不适合。

在这种情况下,仅通过特定金融机构利用区块链的分散技术的特征来创新国际汇款服务领域(如SWIFT)非常困难。要创新诸如SWIFT的国际汇款服务,必须在生态系统层面上进行创新。

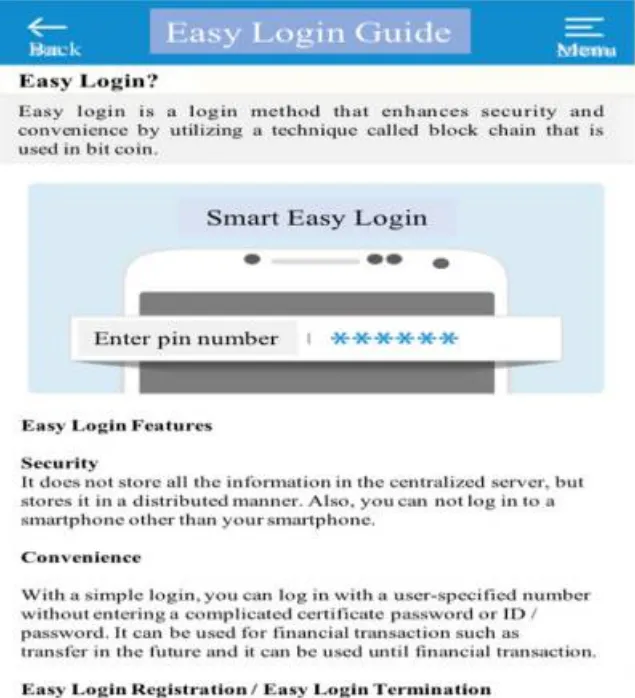

JB 银行

JB Bank为新智能银行应用程序(基于移动银行的新版本)提供了基于区块链的开放式钥匙链技术的便捷登录服务。客户只需在JB Bank银行应用程序中安装区块链证书,然后输入证书的密码即可登录。该服务仅限于轻松登录,因此客户不能在购买金融产品和服务时使用基于区块链的身份验证。众所周知,JB银行计划将基于区块链的身份验证服务应用于在线金融服务(图3)。

在这种情况下,应用于JB银行移动银行应用程序的Smart Easy Login服务仅限于使用区块链的开放式钥匙链技术提高移动应用程序银行服务的便利性。

图3.JB Bank基于区块链的easylogin服务

KEB Hana银行确定了其战略目标,即通过使基于区块链的韩元不可交付商品和客户身份验证流程自动化来降低成本和提高效率。在这种情况下,不是使用区块链技术来创新业务模型,而只是改善了业务流程。

NH银行和新韩银行

NH Bank已与比特币交易中心KORBIT签署了合作伙伴协议,以采取措施将区块链技术纳入身份验证,汇款等。自2016年以来,NH Bank就开始提供基于区块链的指纹认证服务。该服务在智能手机中注册指纹,使客户无需单独的自我识别流程即可在网上银行账户中进行交易。如果客户按照指南在智能手机上扫描其指纹,则他们可以进行所有交易,包括检查账户,转账和注册金融产品,而无需经过单独的自我识别过程。

2015年,新韩银行一直试图与专门从事区块链的初创公司Streami合作,开发基于区块链的外币汇款系统。

该公司已向区块链技术初创公司Streami进行了5亿韩元的股权投资,并且目前正在联合开发使用区块链技术的外币汇款系统。它提供了“数字亭”,这是一种自动柜员服务,以区块链格式存储数据。信息亭使用手掌静脉识别功能以区块链格式存储信息,并且每个信息亭均配备了安全系统,以匹配服务器中的信息。因此,即使完成了身份验证信息,也无法重复使用它。此外,它已经注册成为全球区块链联盟“R3CEV”的成员。新韩银行开发了Digital Kiosk,这是一种基于区块链的数据存储服务。

5.结论与讨论

首先,对于金融机构引入区块链来说,有一些问题需要解决,但是从提高交易效率和安全性的技术方法的角度出发,区块链有潜力改善现有金融机构信息处理的过程。

实际上,金融机构正在引入区块链以改善信息处理流程。当前,基于比特币的区块链是一个开放的网络,任何人都可以在其中注册,并且所有成员都可以参与决策。

其次,由于区块链技术可以应用于整个金融系统而不是单个金融机构,因此正在与相关的区块链公司建立合作伙伴关系。例如,许多中央银行正在审查将区块链技术应用于金融基础设施的可能性,新加坡金融管理局宣布将为相关研究提供资金,以建立亚洲区块链枢纽。

2016年11月,韩国银行业联合会成立了以16家银行和2个合作组织为中心的银行区块链财团。银行区块链财团的目标是进行基于区块链的客户身份验证,电子文档验证等研究,并在将来开拓联合研究领域。金融机构专注于改善当前业务模型的流程,而不是构建大规模的去中心化区块链系统来创新当前业务模型。例如,KB Kookmin银行开发了基于区块链的外币汇款服务来代替当前使用的SWIFT,但是由于区块链在外币汇款服务过程中并未发挥任何作用,因此并未产生实际的外币交易服务。

通过多家银行区块链案例,审查区块链分布式结构对金融机构业务流程自动化的适用性非常重要,区块链当前并不适合应用在整个金融系统或单个金融机构。

The end

——————————

本文由ZB创新智库独家首发

未经授权不可转载