2021年开年以来,疫情时期一度冰封的餐饮市场逐步走出寒冬,持续恢复性增长。一大批优秀的餐饮品牌不断涌现出来,打卡网红餐厅成为大众在休闲之余的潮流趋势。新的消费者崛起及新的基础建设为餐饮行业业态发展提供了天然的支撑,中国餐饮行业的发展潜力巨大。

本文将从市场概况、行业发展、细分赛道分析和投资策略与机会这四个板块,对我国的餐饮行业进行分析。

01 餐饮市场概览

中国餐饮市场规模近5万亿,在居民生活水平提升、外出就餐占比提升等多重驱动下,仍处于快速增长的阶段。2014-2019年,中国餐饮服务市场收入从2.8万亿元增长至4.7万亿元,复合年增长率达到10.9%。

资料来源:国家统计局、CEIC、中金公司研究部、碧桂园创投整理

随着收入水平不断提升、生活节奏的加快,居民消费观念和习惯发生了巨大的变化。90、95后新生代消费者崛起,他们外出就餐的意愿更加强烈,居民外出就餐占比显著提升。

作为人口大国,我国餐饮占社会消费品零售比重及人均餐饮消费均低于美国。我国仍处于经济快速发展的阶段,人均可支配收入增速高于美国,人均餐饮消费存在较大的上升空间,国内餐饮服务市场增长潜力巨大。

█ 1.2 餐饮市场格局与现状

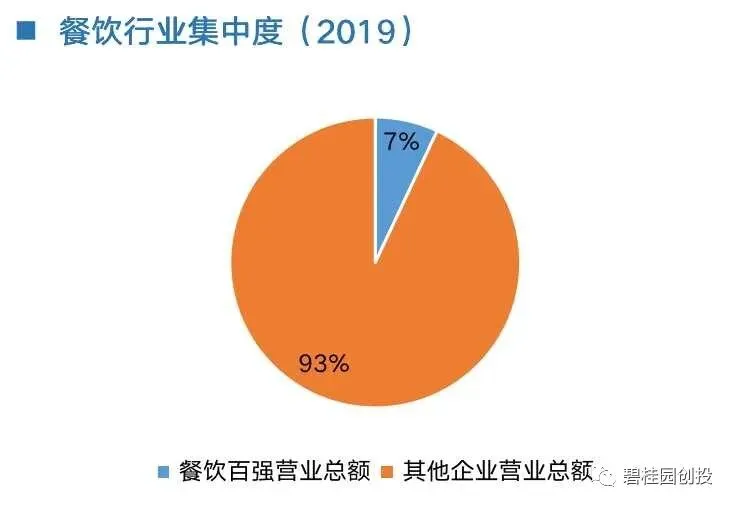

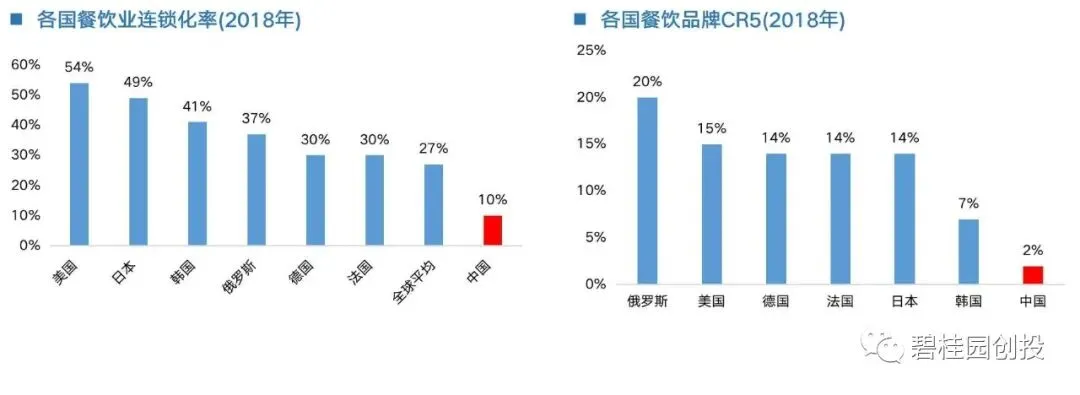

国内餐饮市场分散,行业集中度低,呈现典型的“大行业、小公司”局面。2019年餐饮百强营业总额仅占行业7%。2018年,中国餐饮品牌CR5仅约2%,对比发达国家存在一定差距。

国内餐饮行业竞争格局非常分散,餐饮行业连锁化率和集中度亟待进一步提升。中国餐饮业连锁化率仅约10%,远低于美国的54%及全球平均水平。门店数量top20中,小吃快餐居多。

资料来源:欧瑞数据库、弗若斯特沙利文(按2017年收入计)、中金公司研究部、碧桂园创投整理

02 餐饮行业发展

█ 2.1 发展历史及现状

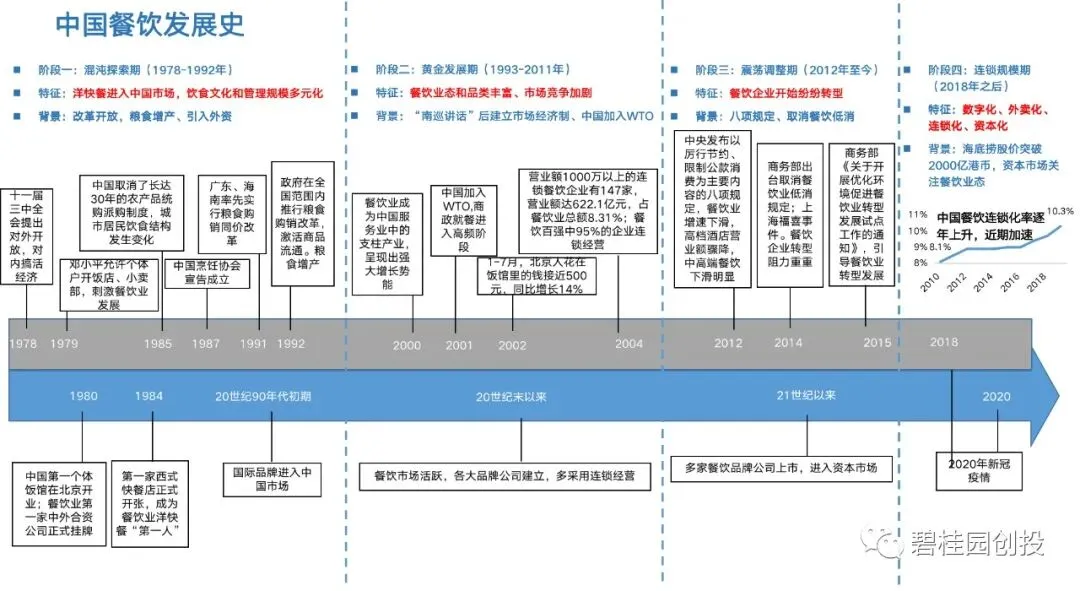

自1978年实行改革开放以来,中国餐饮经历了混沌探索期、黄金发展期、震荡调整期和连锁规模期四个阶段。近年来,随着经济发展和政策调整,我国餐饮行业逐步呈现数字化、外卖化、资本化趋势发展,餐饮连锁化率逐年上升。新客群的崛起和新的基础建设是中国餐饮市场的重要驱动因素。

资料来源:公开资料、碧桂园创投整理

█ 2.2 核心驱动要素

1.90后、千禧一代消费者崛起,形成新的用餐行为特征

90后消费者热衷于取悦自己、实现个人价值,在超出自身经济实力的情况下,消费更趋于理智,90年后已经成为重要餐饮消费群体,他们习惯于线上餐饮消费。2018年线上餐饮消费者中,90后占比过半。

千禧一代也成为外卖消费主力军。根据美团外卖数据显示,2019年上半年外卖订单中,20~24岁用户订单占比21.5%,25~30岁用户订单占比37.5%,80后、90后的外卖消费频次远高于60后、70后。

资料来源:美团点评、中金公司研究部、碧桂园创投整理

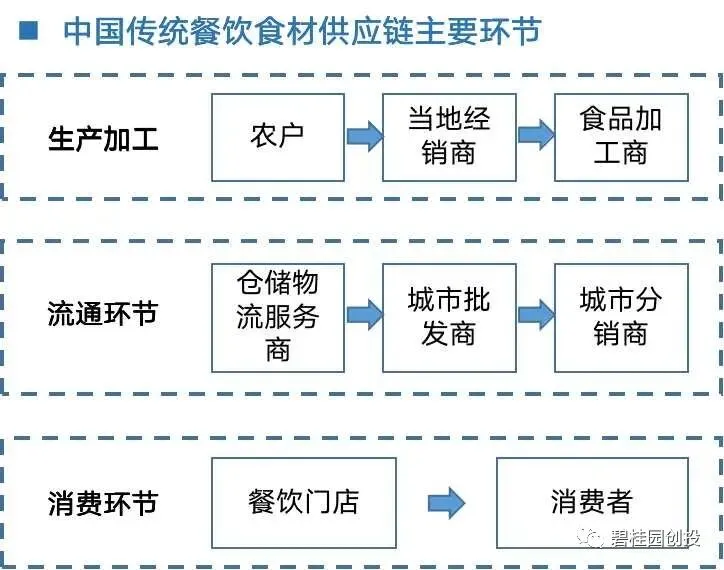

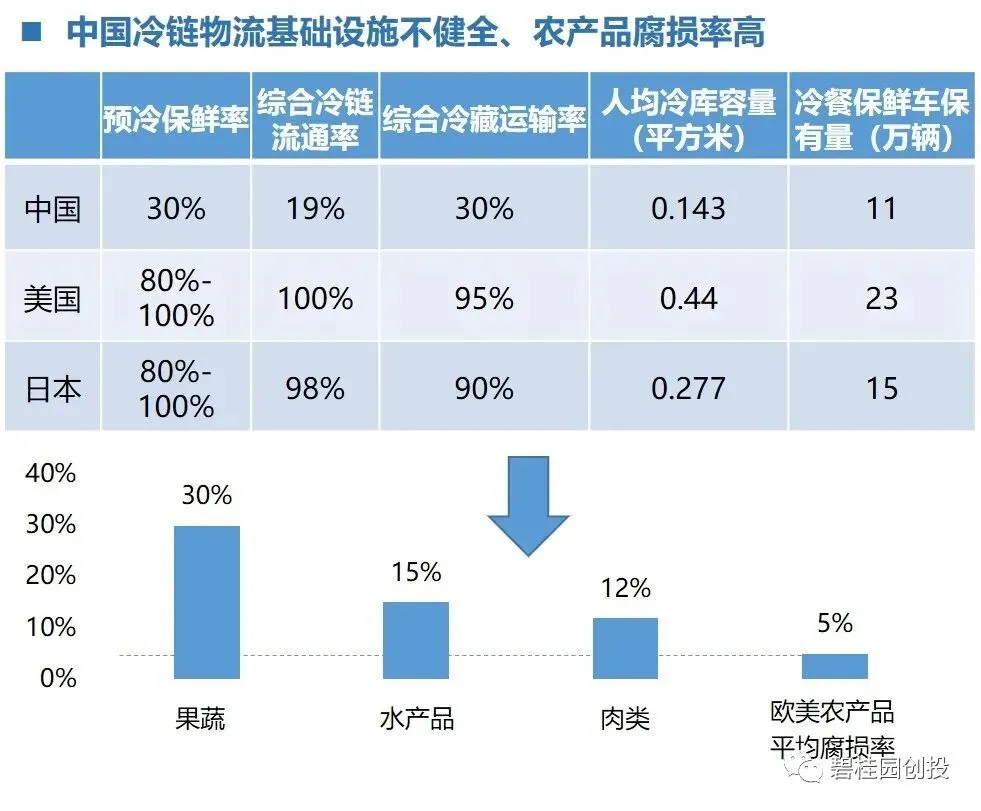

中国餐饮市场庞大,2019年全国餐饮收入4.7万亿元。在专业流程分工、精细化管理、物流等基础设施建设层面存在很多发展空间。近年来,随着专业团队的不断探索,冷链保鲜、供应链存储与运输等技术逐步提升,国内餐饮有望快速补足短板,实现进一步的发展。

资料来源:品途《2017年中国农业互联网化研究报告》、艾瑞咨询、中金公司研究部、碧桂园创投整理

资料来源:品途《2017年中国农业互联网化研究报告》、艾瑞咨询、中金公司研究部、碧桂园创投整理

3.O2O平台与数字化助餐饮连锁提升经营和运营效率

随着互联网的发展进步,O2O平台的出现快速推动了餐饮运营的线上化和数据化。平台提供的外卖订单调度、在线排号管理、智能餐厅管理系统等数据解决方案,帮助餐饮连锁大幅提升了门店经营和后台运营效率。

4.AI智能等新兴技术即将孕育更多规模化连锁品牌

伴随着AI智能技术的出现,机械臂、自动配锅机、上菜机器人等人工智能元素在餐饮行业场景得到了更多的应用。解放后厨人力的同时,也进一步保障了食品安全。在新基础设施支持的土壤上,更多有规模的连锁品牌有望逐步成长出来。

█ 2.3 行业发展趋势

趋势1:连锁品牌数量有望实现快速增长

随着中央厨房、冷链物流、购物中心、O2O平台等新基础设施的发展以及管理水平的精进,国内涌现出一大批连锁品牌并实现了快速增长。餐饮连锁的形成能够带给顾客更加优质、去差异化的服务体验,同时也能够帮助企业优化自身效率、降低经营成本。

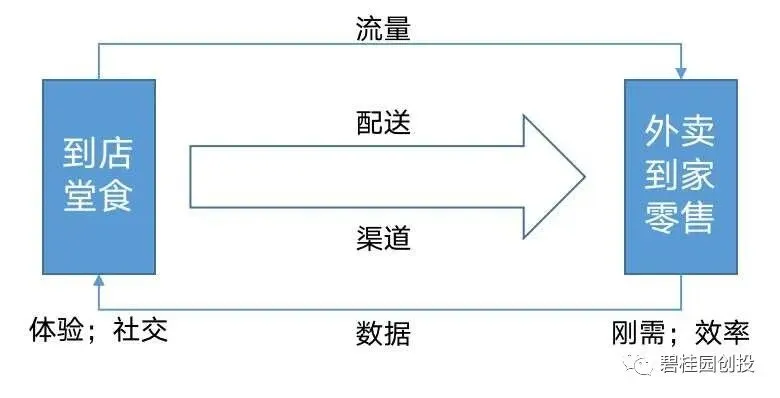

趋势2:线上+线下融合,业务覆盖“堂食+外卖+零售”全场景

在原有框架里,餐饮经营效率的提升有限,升级商业模式、打破效率限制成为必然选择。线上+线下融合的形式下,业务全面覆盖“堂食+外卖+零售”多种消费场景,将餐饮体验、食品食材销售融为一体。一方面,线下良好体验可以为线上外卖和零售导流,另一方面,线上业务可以为线下业务提供流量支持。

资料来源:公开资料、招商证券、碧桂园创投整理

趋势3:“餐饮+文化”开创新型餐饮商业模式,引领行业发展潮流

在竞争越来越激烈的今天,一批优质的餐饮“网红”品牌脱颖而出。他们擅长通过文化氛围包装打造极致体验感,积极运用新媒体传播引流,精细化管理打造餐厅多样化,他们具有网红潮流属性。在这类餐饮品牌的探索中,市井文化、潮酷文化、养心文化等越来越多元的文化与餐饮行业场景不断碰撞,开创了新的商业模式,引领行业发展潮流。

03 细分赛道分析

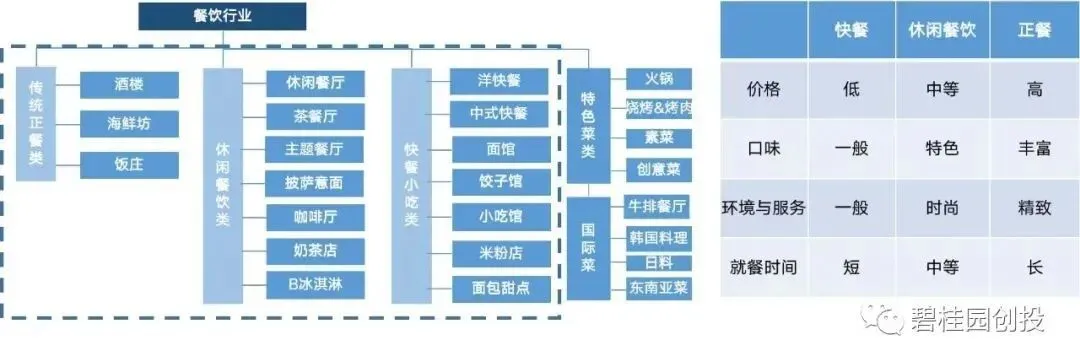

█ 3.1 中国餐饮行业类型划分

中式餐饮行业主要可分为快餐、休闲餐饮、正餐三大类型。

资料来源:弗若斯特沙利文、中金公司研究部、碧桂园创投整理

快餐:快餐是指为消费者提供日常基本生活需求服务的大众化餐饮,其主要特征是制售快捷,食用便利,质量标准,营养均衡,服务简洁,价格低廉。

正餐:指可以作为正式餐食的复杂餐饮形式。具有价格高、SKU较多、口味丰富,提供精致环境和服务,就餐时间较长的特征。

休闲餐饮:介于正餐和快餐之间的一种餐饮形式。一般具有价格适中、就餐时间适中、菜品有特色且较为精致、环境时尚惬意、有文化因素融入等特性。

█ 3.2 细分行业分析

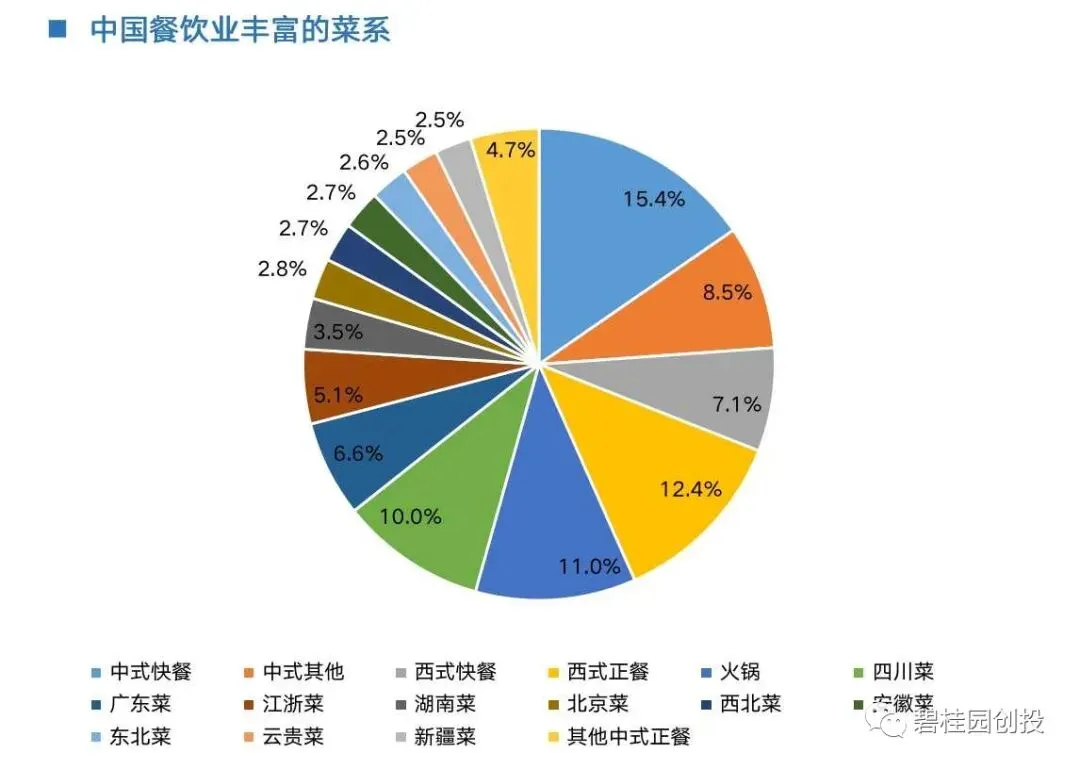

1.中国餐饮业菜系丰富,中式小吃、火锅、川菜市场规模最大

在中国丰富的餐饮业菜系中,中式快餐市场规模最大,超7500亿;最大的单品品类火锅和市场最大菜系川菜,市场规模均超5000亿。广东菜、江浙菜占比超5%,广东菜市场规模超3300亿,江浙菜超2500亿;市场规模超1000亿的菜系还包括湖南菜、北京菜、西北菜等。

资料来源:欧瑞数据库、弗若斯特沙利文(按2017年收入计)、中金公司研究部、碧桂园创投整理

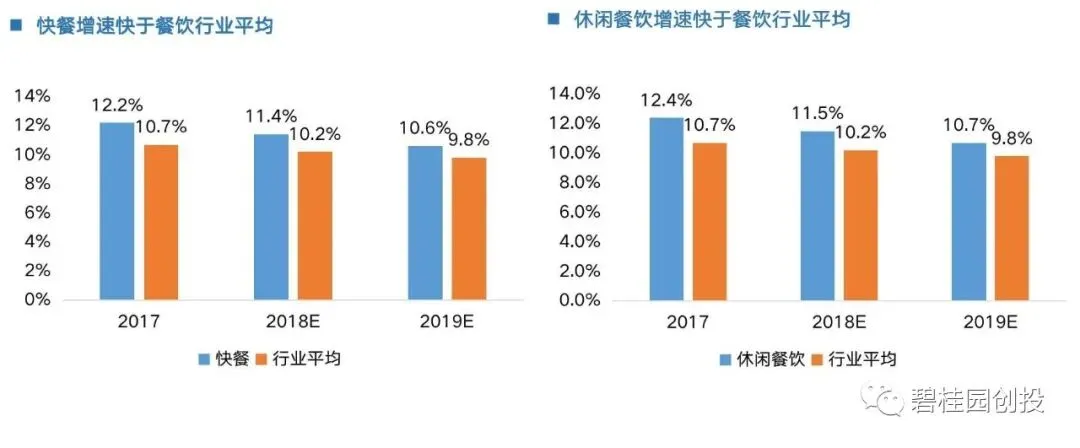

2.快餐和休闲餐饮是最值得关注的细分赛道

快餐和休闲餐饮的增速均高于餐饮行业平均水平,其中休闲餐饮增长最快。根据弗若斯特沙利文和中金的估算,2017-2019年,快餐的增速比行业平均水平高约0.8%-1.5%,休闲餐饮的增速比行业平均水平高约0.9%-1.7%。

资料来源:沙利文、中金公司研究部、碧桂园创投整理

3.快餐产品分析

快餐产品具有受众广、消费价格低频次高和标准化易复制的特征,是餐饮大赛道。2019年,国内快餐市场规模10689亿元。中式快餐占据快餐市场的70.7%,市场规模7557亿元。在消费升级的大背景下,快餐迎来品牌化、品质化、规模化的发展机会,高效便利的品牌有望形成规模发展。

资料来源:《中国餐饮报告2019》、中金公司研究部、碧桂园创投整理

城市化进程中,快节奏的生活方式使人们的用餐时间缩短,市场需要一份快捷价廉、饱腹又好吃的餐品,而随着90后“轻餐饮”消费习惯崛起,他们最舍得在小吃快餐、休闲茶饮等品类花钱。小吃快餐不仅具有高需求、高消费频次的特征,其原材料和烹饪制作工序也具备快速复制的基因,产品易标准化,模式易复制,市场发展空间巨大。

在市场的驱动下,商家有意识地改善环境、提升体验,越来越多的小吃快餐从街边店入驻购物中心,提供的餐品干净精致,产品颜值和服务水平也在逐步提高。乘外卖的蓬勃发展之风,小吃快餐进一步补足了线上市场,实现线上线下销量的同步增长。2018年全国各线级城市,人均消费30元以上的小吃快餐门店数量增速都快于30元以下的。作为外卖的主流消费品类,小吃快餐2018年占据外卖市场46%的份额。

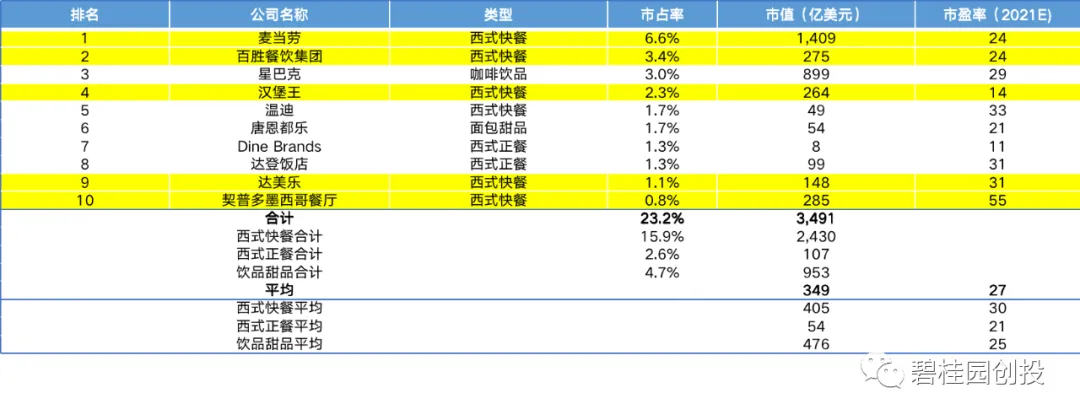

纵观美国50家餐饮上市公司,西式快餐数量最多,其次为西式正餐和饮品甜品。

快餐业态规模和市占率更高。美国餐饮上市公司TOP10中,西式快餐占6席,西式正餐和饮品甜品各占2席。TOP5中大多为快餐企业,CR10为23%,其中6家快餐市占率仅16%。

快餐业态市值更高。截至2020年6月15日,美国餐饮上市公司TOP10的市值合计3,491亿美元,其中快餐达2,430亿美元,占比70%,其平均市值也远高于正餐。

快餐业态容易标准化、快速复制,享有比正餐和饮品甜品更高的估值。

资料来源:媒体资讯、欧睿数据库、中金公司研究部、碧桂园创投整理

中式快餐由于其品种丰富度、营养均衡度、形态多样性,美团点评用户调研数据显示消费者对其的偏好占比为85%,明显高于西式快餐15%的偏好占比。

4.休闲餐饮分析

休闲餐饮结合了正餐与快餐的优点,既比快餐有个性、用餐环境好,又比正餐标准化程度高、价格便宜。符合当今年轻消费者追求性价比、用餐环境的需求。

资料来源:天风证券研究所、弗若斯特沙利文、中金公司研究部、碧桂园创投整理

购物中心和线上社交媒体的发展为休闲餐饮的增长奠定了重要的基础。

随着城镇化进程推进,消费者的购物等消费活动逐渐聚集在购物中心。中国的购物中心数量逐年增长,从2014年约3900个增至2018年约5800个。并且,餐饮在购物中心里的地位日益重要,所占面积近年来达到约20%。购物中心拥有标准化和高质量的基础设施,如消防、电力等,解决了街边店常常面临的物业瑕疵问题,能够提供更加优质的环境和服务,为休闲餐饮业态的快速发展提供了重要的场景支持。

与此同时,线上社交媒体已经逐步融入当代中国年轻人的生活。线上社交媒体的渗透使得餐厅拓展了触达消费者的渠道,使其更加易于与消费者建立纽带。消费者可以凭借线上社交媒体便捷下达食物订单、分享评论、获取营销信息等等,这些消费行为逐渐形成潮流,将对餐饮品牌的文化传播和新店引流等产生巨大助益。

近年来,消费升级带来了多元化的用餐需求,包括更高的食品质量、更好的就餐氛围、更佳的服务、社交需求及休闲需求。休闲餐饮以高于快餐但仍然实惠的客单价,提供高质量的产品、服务和环境,满足生活节奏较快的白领人群需求。休闲餐饮聚集地也往往成了线下客流丰富、年轻人喜闻乐见的美食聚会之地。并且标准化程度较高、定价权有提升,这种餐饮业态较易于复制扩张。

04 投资机会与策略

餐饮行业整体的发展非常可观。核心投资策略以小店成长期为主,关注创新物种与后期机会。

1.餐饮公司KSF

餐饮企业打造核心竞争力,强产品力是基础。让人记得住的持之以恒好味道是制胜关键,要求餐饮品牌做到品质和口味始终如一。随着业态逐步向上发展,竞争越来越激烈,高标准化、品牌和文化积淀是发展的必经之路。

资料来源:中金公司、碧桂园创投整理

强产品力的背后支撑是高标准化的商业模式和强大的供应链。高度标准化的商业模式有助于餐厅经营者跳脱出“夫妻老婆店”的形态,实现批量复制、规模扩张,强大的供应链持续保障食材的充足和新鲜供应,才能将做得好的产品做大,保障品牌的一致性。

在持续确保强产品力和高标准化的基础上,餐饮品牌要想脱颖而出,差异化的定位乃至独特的品牌文化或许能成为吸引顾客眼球、引起情感共鸣的法宝。品牌文化难有特定范式和标准规定,根本上是管理能力和企业文化的体现。

在评估品牌价值时,核心消费人群必须牢牢抓住这三个关键词:中产、新世代和女性。中产阶级和新世代(80、90、00后)是消费市场的主导力量。在中国经济发展的历程中,城镇化和中产化是主旋律。根据国家统计局数据及相关调研报告,中产阶级的消费总额占比超过70%,消费力较强,是消费升级主力群。新世代占中国城镇人口40%,已经成为消费市场及消费升级的主导力量。越来越多的教育和工作机会则给予了女性很大的支持,2012年女性收入占家庭收入的贡献比例已经为50%,女性“撑起半边天”,绝大多数的日常消费都是由女性做出决策。

客单价是品牌强度的直接体现,也是盈利基础。同时31-45元,60元以上价格区间增速最快,值得关注。

考察品牌单店盈利能力,主要有营业面积、老店增长、人工及租金占比、毛利率、年坪效、翻台率和客单价这几个维度,综合权衡品牌产品及店铺运营等各个角度。

品牌的成长力主要取决于供应链的能力。解决了供应链标准化问题,品牌才能全国范围内跨区域快速扩张,形成大经营规模。

优秀的创始人需要具备战略格局、管理成熟度和开放度。团队创始人是品牌的领航者,也是团队发展的掌舵者。其对于餐饮行业、发展趋势的理解,对品类的深入思考将对团队产生深远的影响。核心团队的组织健康度、稳定性等因素也需要综合考量。