以下内容供交流参考,如有不同观点,欢迎共同探讨!不构成任何投资、引导意见。如需转载本文,请注明来源:数税协同!

Part.01

行业清算现状与核心监管方向

土地增值税清算是房地产行业税收征管的关键环节,涉及政策面广、业务复杂度高,当前行业整体呈现“政策细化、监管强化、审核精细化”的趋势。从税务机关视角看,清算工作的核心矛盾集中在企业收入确认不完整、成本归集分摊不规范、政策适用偏差等方面,且随着房地产市场多元化发展,工抵房、车位处置、跨期成本等新型业务的税务处理成为监管重点。

(一)监管核心目标

1. 确保税款足额入库,防范企业通过隐瞒收入、虚增成本等方式逃避纳税义务。

2. 规范清算流程,统一政策执行口径,保障税收公平。

3. 防范执法风险,通过标准化监管流程降低税务机关执法偏差。

(二)当前监管重点领域

1. 收入端:重点核查工抵房、包销模式、关联方交易等特殊业务的收入确认,防范低价转让、隐瞒收入等行为。

2. 成本端:聚焦土地成本、建安成本、公共配套费的归集分摊,打击虚开发票、重复扣除、无关成本混入等问题。

3. 政策适用:关注普通住宅与非普通住宅划分、改制重组税收优惠、加计扣除基数认定等政策执行准确性。

4. 程序合规:强化清算申报资料完整性审核,规范预征与清算衔接、尾盘销售处理等流程。

Part.02

税务监管体系与实施路径

(一)监管政策依据与框架

税务机关开展土地增值税清算监管,核心依据《中华人民共和国土地增值税暂行条例》及其实施细则,同时结合《财政部 国家税务总局关于土地增值税若干问题的通知》(财税〔2006〕21号)、《国家税务总局关于房地产开发企业土地增值税清算管理有关问题的通知》(国税发〔2006〕187号)等专项文件,形成“基本法规+专项政策+地方口径”的监管政策体系。

(二)全流程监管实施路径

1. 事前监管:建立项目台账管理,跟踪土地取得、项目开发、预售备案等全流程信息,明确预征率执行标准,督促企业按时足额预缴税款。

2. 事中监管:规范清算申报启动条件,对符合清算条件的项目及时下达清算通知书,要求企业完整报送土地出让合同、工程结算报告、发票等核心资料。

3. 事后监管:强化清算后续管理,跟踪尾盘销售、公共配套设施转让等后续业务,对已清算项目开展复核检查,防范企业通过二次转让、成本调整等方式规避税款。

(三)监管手段升级方向

1. 信息化监管:依托金税系统、土地增值税清算辅助系统,实现数据自动比对,重点核查发票流、资金流、合同流“三流一致”情况。

2. 部门协同监管:加强与住建、自然资源、市场监管等部门的数据共享,获取工程造价指标、土地出让信息、房产交易备案等数据,强化成本真实性核查。

3. 重点稽查监管:对建安成本明显偏高、关联交易频繁、优惠政策适用存疑的企业,开展专项稽查,严厉打击虚开发票、虚假重组等偷逃税行为。

Part.03

税务审核核心要点与操作规范

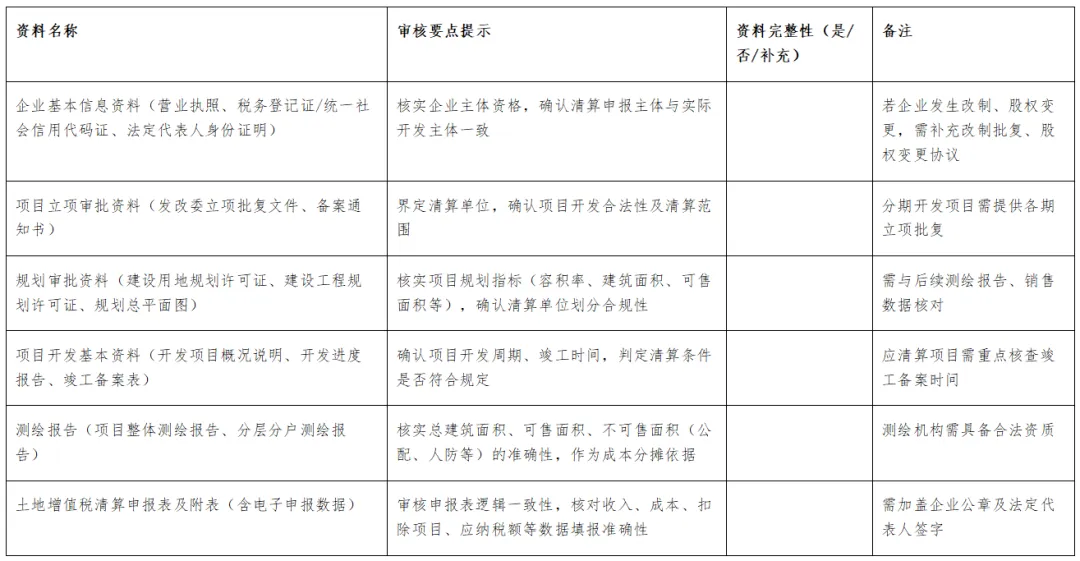

(一)清算单位与清算条件审核

1. 清算单位界定:以发改委立项批复、工程规划许可证为依据,审核企业是否按单个项目或分期项目正确划分清算单位,防范人为拆分或合并清算单位以调节税负。

2. 清算条件判定:严格区分“应清算”与“可清算”情形,对符合应清算条件(如项目全部竣工销售、转让在建工程等)的企业,督促其在规定期限内完成清算申报。

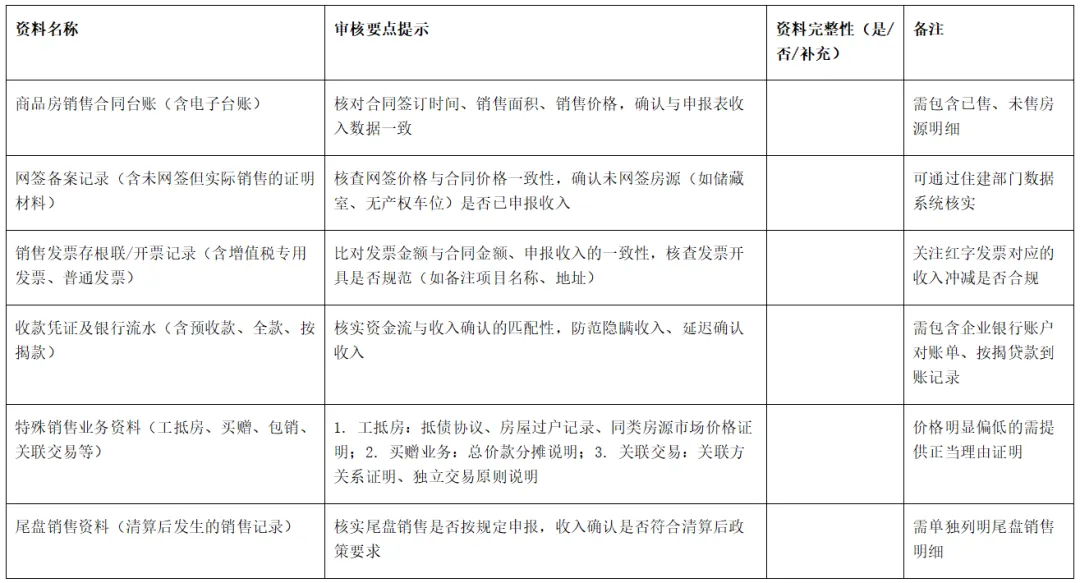

(二)收入确认审核

1. 常规收入审核:核查销售合同、网签备案记录、发票开具信息的一致性,确保销售收入全额申报,重点关注未网签备案但实际销售的储藏室、车位等资产的收入确认。

2. 特殊业务审核:

工抵房:审核抵债协议、房屋过户记录,核实是否按同类房产市场价格确认收入,防范以物抵债过程中低价申报。

买赠业务:如“买房屋送车位”,审核是否将总价款合理分摊至各销售标的,确保收入完整核算。

关联方交易:核查销售价格是否符合独立交易原则,对价格明显偏低且无正当理由的,按税务机关核定价格调整收入。

(三)扣除项目审核

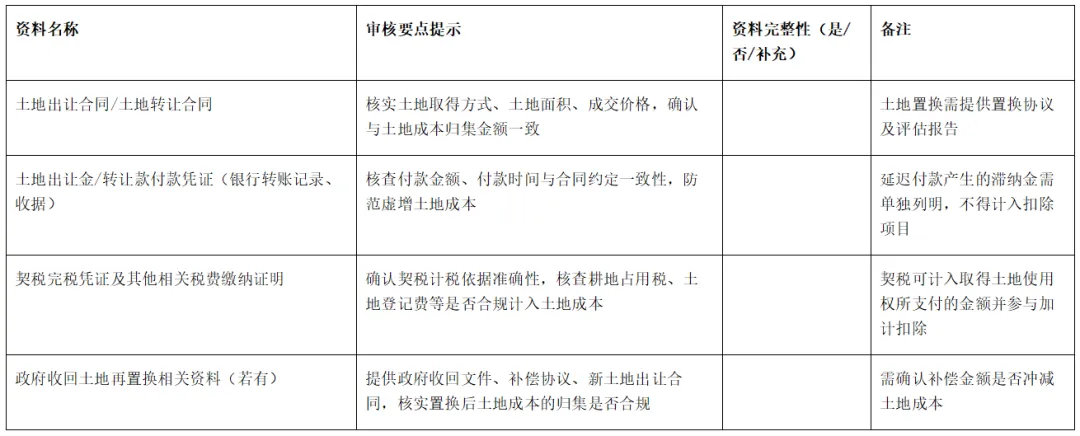

1. 取得土地使用权所支付的金额:

审核土地出让合同、付款凭证、契税完税凭证,确认土地成本真实性,重点核查延期支付土地款产生的滞纳金是否违规计入成本。

核实土地置换、政府收回土地再置换等业务的成本确认,确保按政策规定归集土地成本。

2. 房地产开发成本:

建安成本:比对当地工程造价预警值,审核大额建安发票对应的合同、结算报告、付款凭证完整性,防范虚增建安成本;对甲供材业务,核查入库及领用记录,防止重复扣除。

公共配套费:审核公配设施的规划文件、产权归属,确认人防工程、幼儿园、会所等成本分摊是否合理,对清算后转让的公配设施,核实是否违规重复扣除成本。

前期工程费与基础设施费:核查测绘费、招标费、管道迁移费、苗木移植费等支出的合同与凭证,确认是否与项目直接相关,发票备注栏是否注明项目名称及地址。

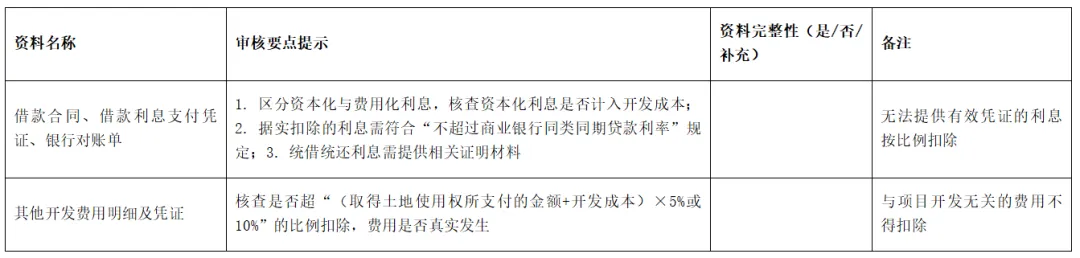

3. 房地产开发费用:

利息支出:审核借款合同、利息支付凭证,区分资本化与费用化利息,对据实扣除的利息,核实是否超过按商业银行同类同期贷款利率计算的金额。

其他开发费用:按“取得土地使用权所支付的金额+房地产开发成本”的5%或10%比例扣除,审核企业是否超比例申报。

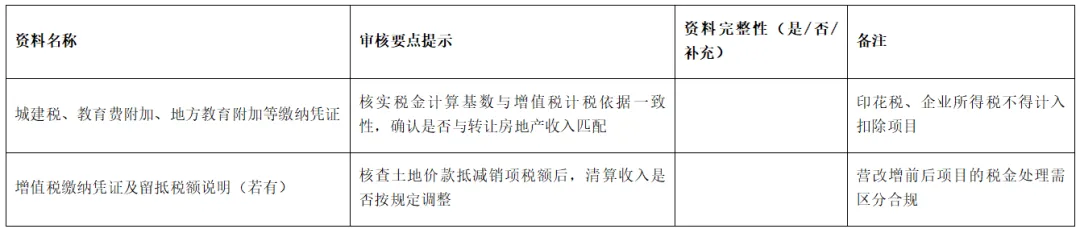

4. 与转让房地产有关的税金:核实城建税、教育费附加等税金的缴纳凭证,确认是否与销售收入匹配,排除滞纳金、罚款等违规扣除项目。

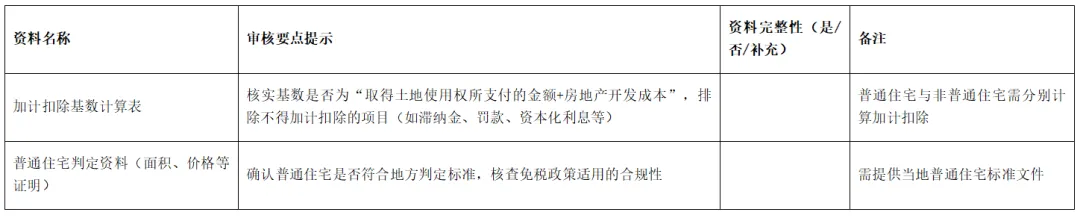

5. 加计扣除:审核加计扣除基数是否包含全部允许扣除的成本,排除资本化利息、税金等不得加计扣除的项目;对政府性基金(如基础设施配套费),按政策规定确认是否允许加计扣除。

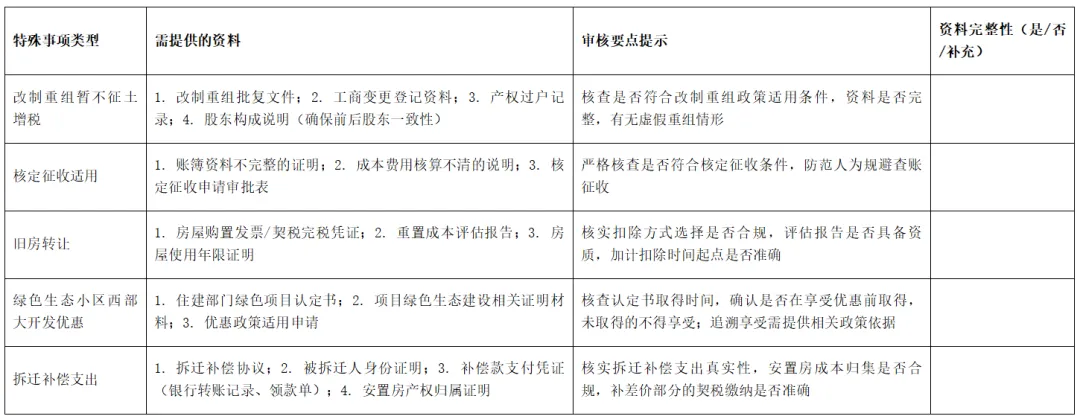

(四)特殊事项审核规范

1. 核定征收审核:严格把握核定征收适用条件,仅对无法提供完整账簿资料、成本费用核算不清的企业适用,审核核定征收率是否符合地方规定,防范企业通过核定征收规避税负。

2. 旧房转让审核:区分发票加计扣除与重置成本法适用情形,核实契税缴纳凭证的有效性,确认加计扣除时间起点是否准确。

3. 优惠政策适用审核:

普通住宅免税:审核普通住宅的建筑面积、成交价格等判定标准是否符合地方规定,确保免税政策适用准确。

改制重组优惠:核查企业改制过程中的股东变更、工商登记、产权过户等资料,确认是否符合暂不征土地增值税的条件。

Part.04

税务机关风险防控与优化建议

(一)内部执法风险防控

1. 统一政策执行口径:针对车位处置、跨期成本、关联交易等争议事项,制定区域性清算指引,避免同类业务不同处理。

2. 规范审核流程:建立“多人审核、多级复核”机制,明确审核底稿编制要求,确保每笔扣除项目都有政策依据和凭证支撑。

3. 强化人员培训:定期开展土地增值税政策、工程造价知识、信息化工具应用培训,提升税务人员专业审核能力。

(二)企业涉税风险提醒

1. 督促企业健全财务核算:规范收入确认、成本归集的账簿记录,确保合同、凭证、资金流一致,避免因资料不全导致成本无法扣除。

2. 引导企业准确适用政策:重点提醒企业关注普通住宅判定、加计扣除范围、优惠政策适用条件等易出错环节,防范因政策理解偏差导致的涉税风险。

3. 规范特殊业务处理:针对工抵房、土地置换、公配转让等特殊业务,指导企业按政策规定确认收入和成本,主动配合税务机关审核。

(三)监管与服务优化建议

1. 加强事前辅导:对房地产企业开展清算政策宣讲,明确申报资料要求和审核重点,减少企业因流程不熟悉导致的申报错误。

2. 推进信息化建设:完善土地增值税清算辅助系统,实现合同备案、发票查验、工程造价比对等功能自动化,提升审核效率。

3. 建立争议解决机制:对清算过程中企业提出的政策疑问,建立快速响应通道,通过集体审议、向上级请示等方式明确处理意见,保障企业合法权益。

土地增值税清算工作既是税务机关税收征管的重点,也是房地产企业涉税风险防控的关键。税务机关需通过构建“全流程监管+精细化审核+信息化支撑”的工作体系,强化政策执行刚性,防范税款流失;同时兼顾服务效能,为企业提供清晰的政策指引和便捷的申报服务。企业应健全财务核算、准确适用政策、规范业务流程,主动配合税务机关清算审核,实现税收合规与企业健康发展的良性互动。

土地增值税清算审核核心资料清单模板

适用税务机关对房地产开发企业土地增值税清算申报的审核工作,用于系统性归集、核查清算相关资料,确保审核全面、合规、高效。

备注:1. 标注“★”为必报资料,未标注为补充说明资料;2. 所有资料需提供原件核对,复印件需加盖企业公章并注明“与原件一致”;3. 涉及特殊业务(如土地置换、工抵房、改制重组等)需额外补充对应专项资料。

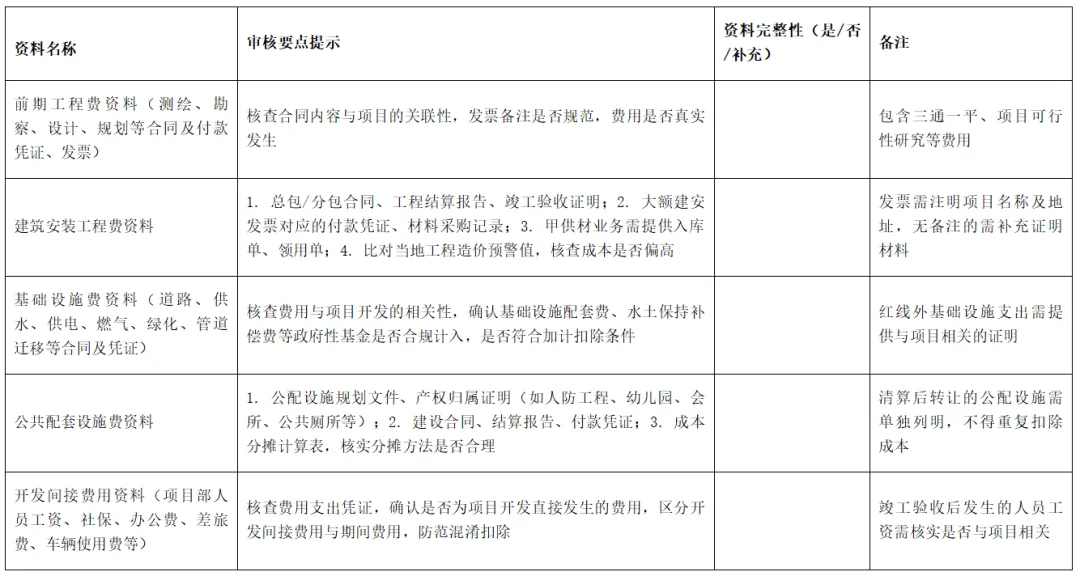

一、基础管理类资料(★)

二、收入确认类资料(★)

三、扣除项目类资料(★)

(一)取得土地使用权所支付的金额相关资料

(二)房地产开发成本相关资料

(三)房地产开发费用相关资料

(四)与转让房地产有关的税金资料

(五)加计扣除相关资料

四、特殊事项相关资料(按需提供)

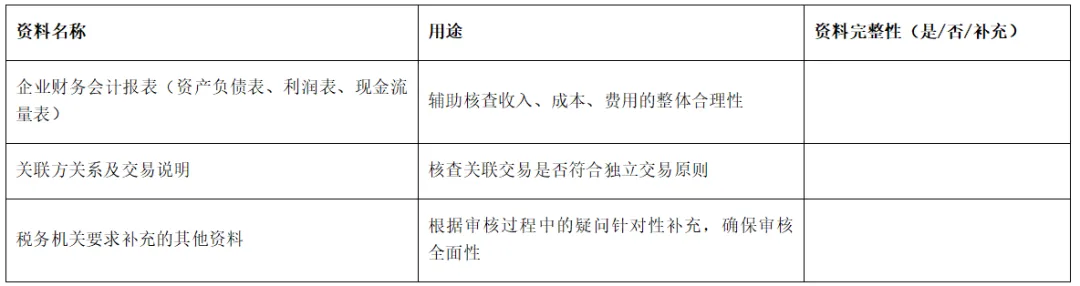

五、其他辅助资料

六、审核资料归档说明

1. 所有审核资料需按上述模块分类归档,复印件需注明“与原件核对无误”并由审核人员签字确认;

2. 对审核过程中发现的资料缺失、数据不符等问题,需形成《资料补充通知书》送达企业,并留存企业补充资料的完整记录;

3. 审核完成后,将资料清单与审核底稿、清算结论一并归档,归档期限符合税收征管档案管理规定。

LOGIN

“智税AI-土增助手”

专为土地增值税打造的“垂直领域智能顾问”

电脑端:

打开浏览器,访问 www.xt12366.cn

小程序端:

扫码体验或微信搜索 “智税AI-土增助手”

【点此直接进入】,记得收藏起来哦~

如果你也在寻找:

能真正提升清算能力的实训方案

可落地、可复制、可评估的培训新模式

让干部“敢审、会审、审准”的赋能路径

以及训后持续陪伴的成长机制

欢迎联系,一起开启!

线下工作坊

只需一间容纳10–20人的会议室,分组围坐,配备白板与资料包,一块大屏幕实时展示项目数据与审核路径。在面对面的碰撞中,激发深度思考与团队协作。

线上沉浸营

支持腾讯会议、钉钉、Zoom等主流平台,不限地域但要求全程专注参与。通过分组讨论室、共享文档、实时标注工具,还原线下互动感,让偏远地区干部也能获得同等质量的实训体验。

时间安排弹性而专注

可选2天高强度冲刺,也可拆分为3–4天深度沉浸。

扫码联系咨询交流→