-点击蓝字丨关注我们

智物发展|简介

AIOT Development

Introduction

////

上海洲铂智能科技发展有限公司(智物发展|AIOT Development)是基于大数据的产业服务平台。平台围绕区域经济发展需求提供一站式服务,拥有全球合作资源优势,聚焦“创新创业、产城融合”,通过开展区域产业研究与规划、高层次人才引进、产业导入、科创中心建设运营、总部经济和企业服务等业务,致力于打造“人、产业、城市”三位一体、高度融合的全新生态体系。

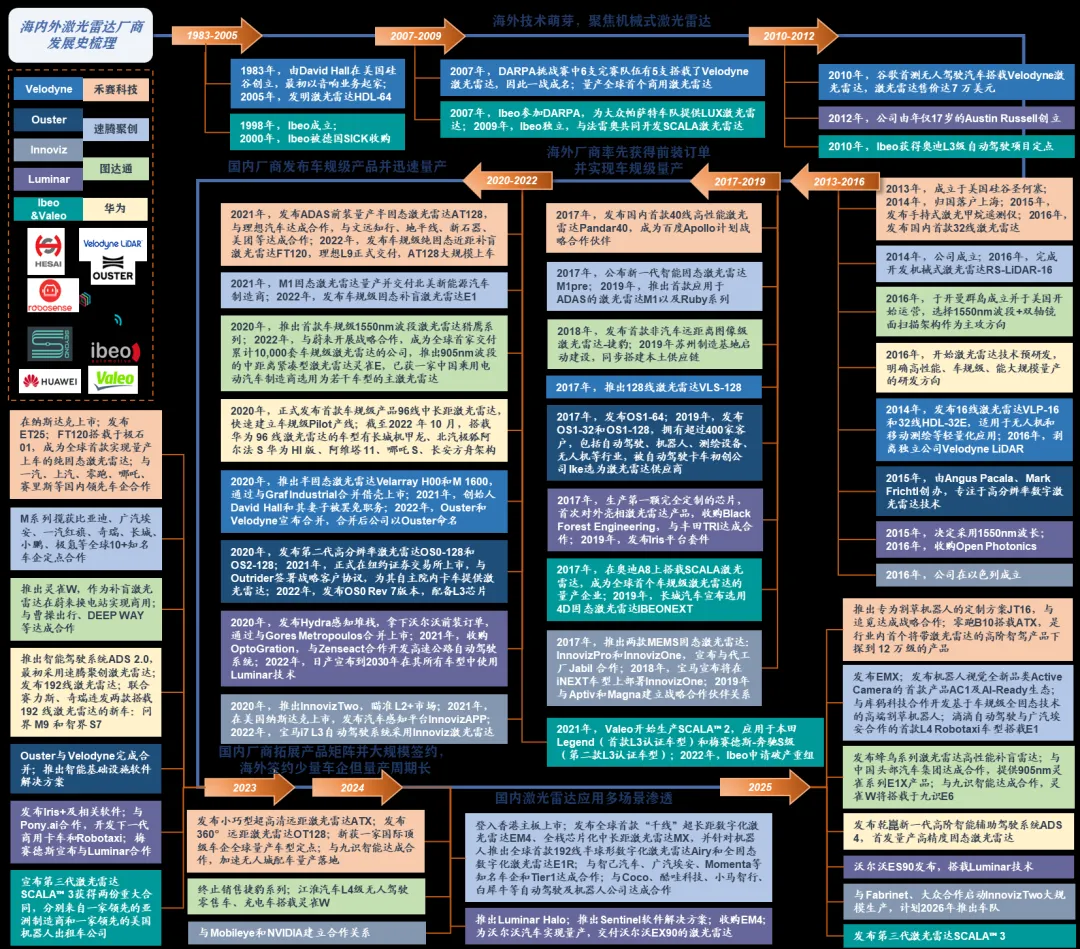

企业发展:激光雷达市场化龙三,早期资方涵盖头部车企、国际资本及地方国资

海外激光雷达厂商起步早,率先实现商业化落地。Velodyne成立于1983年,最初以音响业务起家,Ibeo成立于1998年。2004-2007 年间,由DARPA(美国国防部高级研究计划局)发起了三届无人驾驶挑战赛。第一届比赛有队伍使用了德国传感器公司西克(Sick)制造的单线激光雷达,Velodyne 创始人霍尔由此想到,可以更进一步做多线激光雷达。到2007年的第三届比赛里,完赛的6支队伍里有5支装载了Velodyne的多线激光雷达,这便是机械旋转式激光雷达HDL-64E的原型。2010 年,lbeo与Valeo合作开发面向量产车的4线激光雷达产品SCALA,获得奥迪L3级自动驾驶项目定点。

2013年起国内厂商入局,经过数年发展,海外厂商由于自身路径依赖、量产交付周期长、市场响应不足而错过车规级上车浪潮,在激光雷达市场竞争中逐渐“掉队”。

1)供应链较弱:Velodyne长期走机械式路线,聚焦L4级Robotaxi、机器人等小众场景。彼时L4级处于研发阶段,进度最快的谷歌Waymo一年也只有百来台车需要激光雷达。近几年车载激光雷达主要市场从L4级无人驾驶转向L2级辅助驾驶,乘用车市场对激光雷达爆发出大量需求。机械式激光雷达由于寿命短且体积大难以通过车规认证,Velodyne 对ADAS趋势后知后觉,在固态/半固态产品研发上大大落后,错过车规级上车浪潮。Ibeo、Innoviz等厂商成立之初就瞄准车规市场,推出(半)固态激光雷达产品。2017年奥迪A8 面世,搭载Ibeo和Valeo共同研发的SCALA激光雷达,是全球第一款搭载激光雷达的量产车。然而,海外企业普遍面临车规验证周期长、供应链依赖代工等问题,后续量产乏力。Ibeo和Valeo从开始研发SCALA到量产上车耗时7年;Luminar在2020年拿下沃尔沃前装订单,2024年才最终实现量产。

2)市场生态欠佳:中国车企是全球最积极搭载激光雷达的客群,2022年全球范围有21 款车型宣布将搭载激光雷达,中国公司推出了其中的14 款,蔚来、小鹏、理想等多家造车新势力均积极拥抱激光雷达路线。相比之下,欧美日韩市场车企的电动化以及智能化进程偏慢,海外厂商因此在成本和市场生态方面丧失优势。

国内厂商受规模效应和车企智能化驱动,快速占领全球市场。据Yole统计,2024年全球车用激光雷达市场份额前三为禾赛、速腾聚创、华为,分别占26%、26%、24%。速腾聚创、禾赛初创时都选择了与Velodyne 相似的机械旋转式路线,但依托中国灵敏、完善的供应链制造市场,迅速切入车规市场,在成本、服务和产品迭代方面都赶超海外厂商。禾赛、速腾聚创、华为从发布车规级激光雷达到量产交付仅需1~2年,通过自研芯片和自建产线实现大幅降本,同时应用拓展至割草机、无人城配等场景。

图达通由鲍君威博士和李义民博士于2016年创立,两位创始人均来自百度,分别担任过自动驾驶硬件与传感器团队负责人以及高级架构师。公司聚焦具有图像级分辨率及远探测距离的车规级激光雷达,是目前全球激光雷达行业唯一一个同时拥有面向L3+高级别自动驾驶的高性能1550nm产品、以及面向ADAS领域的高性价比905nm产品量产落地经验的公司。2023 年交付总计超过14.7万台车规级激光雷达,2023年ADAS激光雷达解决方案销售收入全球排名第一。图达通相对禾赛和速腾聚创成立较晚,在产品迭代、客户绑定和行业扩展方面均取得一定成果,稳居市场龙三位置:

1)2016-2018年:确定技术路线,开发原型产品。2016年公司成立并于美国开始运营,选择1550nm波段+双轴镜面扫描架构作为主攻方向。2018年发布首款非汽车远距离图像级激光雷达解决方案系列-捷豹,并开始进军中国市场。

2)2019-2021年:攻克车规级标准,建立供应链体系。2019年苏州制造基地启动建设,同步搭建本土供应链。2020年推出首款车规级1550nm波段激光雷达猎鹰系列。2021年开始量产非汽车激光雷达解决方案,非汽车应用拓展至地铁轨道监测、智慧高速、采矿等领域。

3)2022年至今:车规级规模化交付,完善硬件平台。

车规级激光雷达实现规模化交付:2022年1月与蔚来开展战略合作,3月开始交付,至今蔚来已在其九款车型上采用公司激光雷达方案。2022年8月成为全球首家交付累计10,000套车规级激光雷达的公司,率先实现量产。德清、平湖新工厂分别于2024年2月及7月开始量产。

开发905nm系统完善硬件平台:2022年开始推出905nm波段的中距离紧凑型激光雷达灵雀E,已获一家中国乘用电动汽车制造商选用为若干车型的主激光雷达,将于2025年开始量产及交付。2023年推出灵雀W,2024年已作为补盲激光雷达在蔚来换电站实现商用。2024年起终止销售捷豹系列。2025年4月发布蜂鸟系列激光雷达,作为高性能补盲雷达覆盖车辆侧方及近场区域。

图表1:图达通:全球唯一同时量产905nm+1550nm双路线的激光雷达厂商

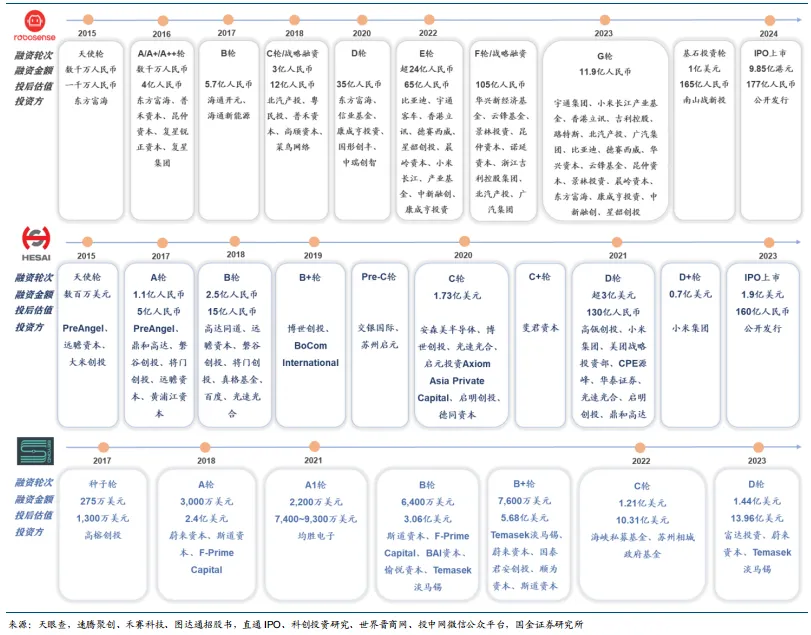

公司融资能力较强,资方包括头部车企、国际资本及地方国资。禾赛科技 2023 年美股上市时募资约 1.9 亿美元,上市前累计融资超 5 亿美元,投资方包括小米、百度、博世等。速腾聚创2024 年港股 IPO 募资 9.85 亿港元,上市前融资总额约 36.28 亿元,投资方包括比亚迪、吉利等。图达通成立以来备受资本青睐,获得多家主流车企、投行及基金的投资,至今完成 7 轮融资累计约 4.6 亿美元,D 轮融资后估值达 13.96 亿美元。从融资结构来看,蔚来自 A 轮领投后持续加码并成为最大客户,“产业+资本”双重绑定为公司提供稳定的订单和资金支持;苏州相城政府基金等地方国资的参与,强化了公司供应链和生产基地布局;淡马锡、富达投资等国际资本的加入,有望助力公司的全球化扩张。

图表2:公司融资能力较强,资方包括头部车企、国际资本及地方国资

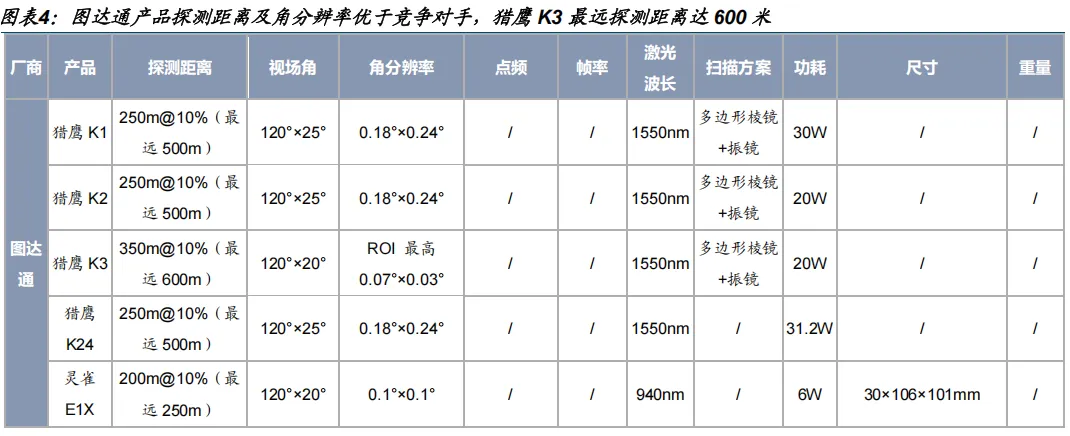

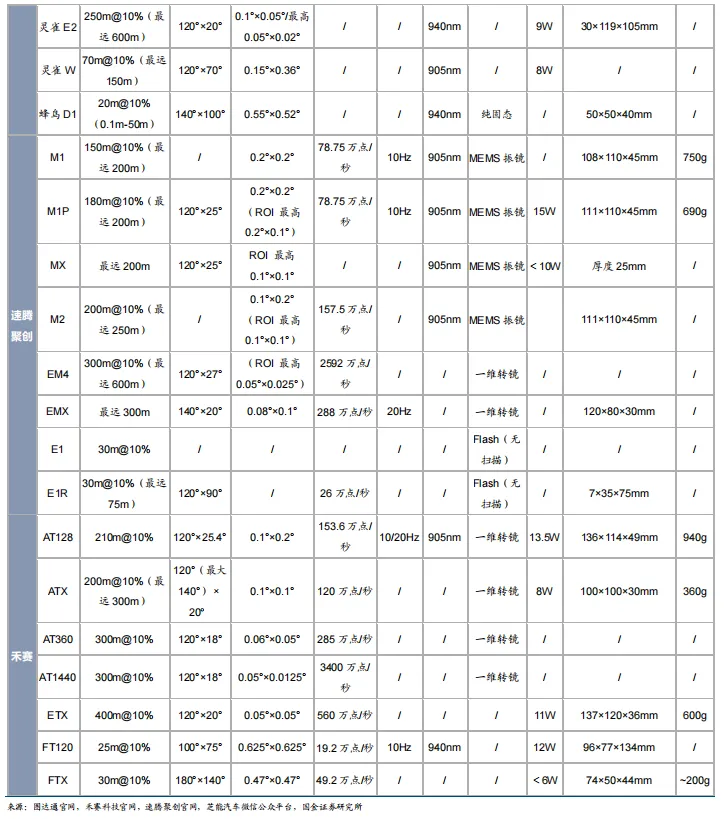

产品性能:1550nm+905nm 波段全面布局,探测距离、角分辨率等性能业内一流

图达通同时布局 1550nm+905nm 半固态产品。禾赛科技、速腾聚创均布局多元技术路线,已具备机械式、半固态、纯固态激光雷达的成熟技术储备。相比禾赛、速腾聚创最初研发机械旋转式产品的选择,公司出于专利限制原因没有做机械式激光雷达,而是在创立之初选择1550nm 短波红外激光进行远距离探测,并开发了双轴镜面扫描技术架构,推出远距离激光雷达猎鹰系列。在中距离探测方面,公司选择 905nm 波段+单轴镜面扫描技术,推出灵雀系列,具有重量轻、体积小、功耗低及成本低的特点。猎鹰和灵雀均采用半固态扫描机制,与机械式扫描仪相比实现更小的尺寸、更高的分辨率及更高的可靠性。同时公司 2025 年 4 月推出蜂鸟系列首款产品蜂鸟 D1,采用纯固态设计,无机械损耗,适应机器人长期高频作业需求。

探测距离和分辨率是激光雷达两大核心性能。据灼识咨询,当车速超过每小时 120 公里时,紧急刹车(假设约-0.8g 的加速度,感知和规划时间为 1 秒)及舒适刹车(假设约-0.4g 的加速度,感知和规划时间为 1 秒)所需的最短探测距离分别约为 104 米及约 195 米。因此,激光雷达对道路上的不同物体需要有足够的探测距离,在确保行驶安全和舒适方面至关重要。在测试激光雷达的探测距离时,行业的探测标准是选择一块反射率为 10%的 1.5 米×1.5 米黑板作为具体测试对象,测量激光雷达可以探测到黑板的最远距离。在该标准下,公司 1550 nm 波长激光雷达的探测距离可达 250 米,而行业内 905nm 激光雷达的探测距离通常为 150 至 200米。同时,角分辨率更小的激光雷达能够更准确、更及时地探测到道路上的小物体,从而进一步提高 ADAS 的安全水平。公司最新推出的猎鹰 K3 最高垂直角分辨率提升率提升 100%,突破至 0.03°,达到行业顶尖水平。

财务质地:激光雷达放量驱动营收高增,高成本技术路线短期牵制毛利转正

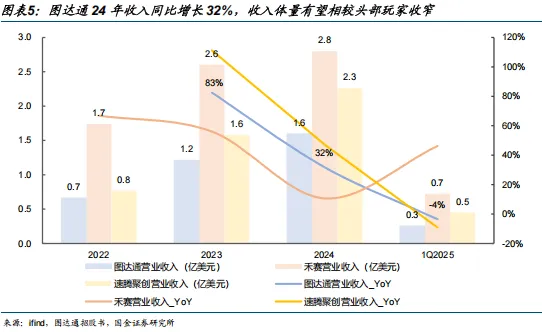

图达通过去两年收入增长强劲,2023 年/2024 年全年收入分别同比增长 83%/32%。目前,图达通收入体量与行业龙头禾赛、速腾聚创仍存一定差距,22~23 年禾赛营业收入均远超公司一倍以上。

结构端分产品看,图达通目前主要通过猎鹰系列产品取得收入,2022 年至 2024 年均占比超过 95%。灵雀系列 2024 年占比增加,有望凭借性能与成本逐步拓展主流市场份额。2024 年7 月,图达通开始量产交付灵雀 W,灵雀 E1X 也获得某新势力车企定点并于 25 年开始量产。目前,蔚来仍是图达通的最大单一客户,猎鹰系列基于蔚来 Aquila 超感系统设计。2022 年/2023 年/2024 年来自蔚来的收入分别占图达通收入总额的 88.7%/90.6%/91.6%。与蔚来的深度绑定为图达通带来稳定的订单和收入。

【完整研报免费获取】:关注公众号,发送关键词122602,即可获取!

长

按

关

注

「区域产业发展智库,基于大数据的产业服务平台」