投资要点

智能工厂装备领军者,算力机器人双轮驱动。瑞晟智能长期深耕智能装备业务领域,以智慧工厂、智慧物流、智慧消防三大垂直应用场景为基础,通过设立瑞晟智焱、天玑智能等子公司将业务向算力设备、机器人等领域拓展,逐渐形成以“智慧工厂、智慧物流、智慧消防三大垂直应用场景解决方案”“算力中心软、硬件产品”“机器人产品”为一体化的业务布局。在算力领域,公司将与国产算力芯片厂商合作,布局算力软硬件产品,把握国产替代机遇,推动业务快速增长;机器人领域则聚焦垂直行业,以高性能驱动电机为突破口,为特定工业场景的机器人开发及无人化奠定基础;智能工厂作为最终执行端,深度融合客户应用,整合算力与机器人资源,形成终端应用场景、算力、机器人三位一体的服务体系,最终在智慧工厂、智慧物流、智慧消防细分场景中形成整体解决方案,构筑公司核心竞争优势。

公司近期中标多笔算力项目订单,第二增长曲线加速发展。公司自身亦积极发力算力业务,分别于25年8月、11月及12月预中选湖南永州移动项目第一期、中标湖南永州移动项目第二期以及获得山东现代大数据教育产业国产算力设备及配套服务采购项目(二期)的《成交通知书》,目前订单累计规模达2.76亿元(含税),同时公司后续储备订单充足,业务协同效应有望逐步显现。公司借助子公司武珞智慧与沐曦的核心代理合作,手握国产 GPU 稀缺供应链资源,叠加自身在智能制造领域积累的场景化技术优势,充分受益于国产算力替代提速与政策红利。算力业务正从单一订单突破转向多场景复制扩张,成为传统主业之外强劲的第二增长曲线。

战略投资武珞绑定沐曦,共推国产算力新征程。公司于2025年10月完成对武珞智慧的战略投资,持股比例达 25% 并成为其第一大股东。1)武珞智慧作为沐曦集成电路的核心代理商之一,目前在手订单充裕,叠加国产 GPU 替代政策持续强化的行业红利,下游算力需求正处于快速扩张通道;2)武珞智慧工厂暨AI训推GPU服务器生产基地投产已正式揭牌投产,且配套自研存算一体、液冷等核心专利技术,为订单交付与业绩释放提供坚实支撑;3)瑞晟智能自身亦积极发力算力业务,目前已落地湖南永州移动订单,后续储备订单充足,业务协同效应有望逐步显现。

国际政治环境推动和国内政策利好双重驱动AI芯片国产替代进程加速,看好武珞智慧长期发展空间。人工智能和集成电路是中美科技博弈的重要领域,在地缘政治冲突大背景下,AI 芯片作为自主可控的核心要件,国产替代空间及前景巨大。鉴于英伟达目前在中国 AI 芯片市场的份额高达 70%左右,出口管制政策将为中国 AI 芯片市场创造较大的供给缺口,下游智算中心的采购需求有望转移至国产厂商,与英伟达技术路径相同的国产 GPU 公司将迎来重大发展机遇。根据TrendForce预计,中国AI服务器市场预计外购英伟达、AMD等芯片比例会从2024年的约63%下降至2025年的约42%,而中国本土芯片供应商在国有AI芯片政策的支持下,预计2025年占比将提升至40%。武珞智慧作为沐曦核心代理商之一,有望直接受益于国产AI算力替代进程加速。

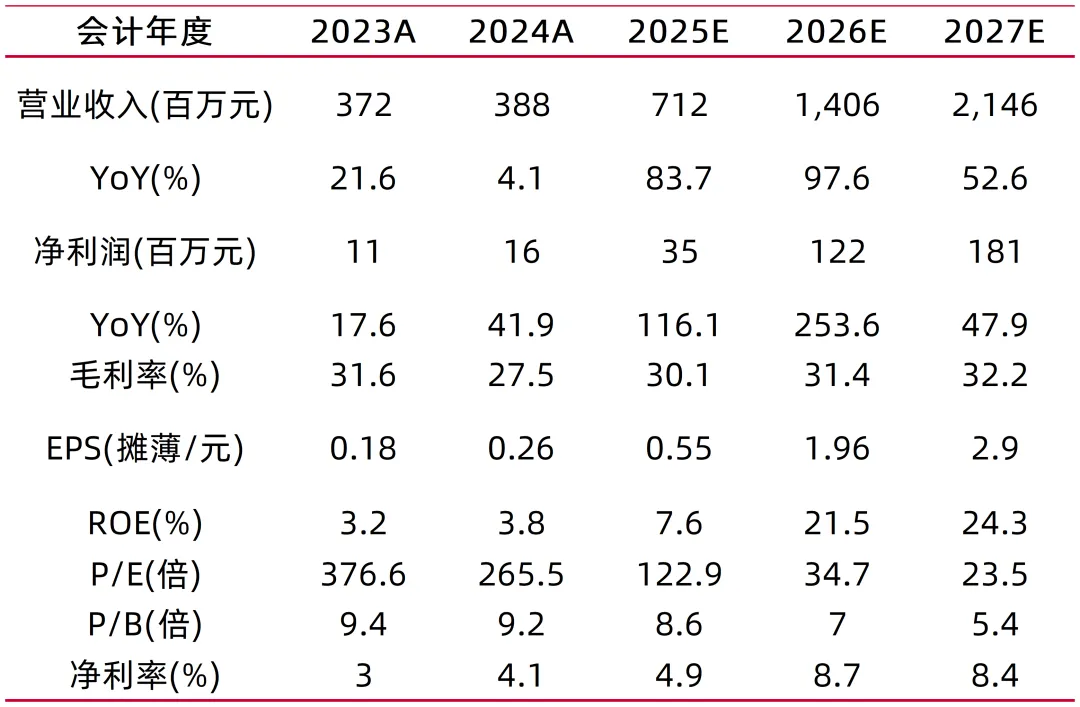

投资建议:预计公司25-27年归母公司净利润分别为0.35/1.22/1.81亿元,同比增长116.1%/253.6%/47.9%。考虑到公司从智能物流设备成功转型成为AI算力服务商,并切入市场空间巨大的国产GPU赛道和机器人赛道,我们认为公司未来业绩及估值均有增厚空间,首次覆盖,给予“增持-A”评级。

风险提示

AI应用及数据中心建设不及预期风险:若下游市场发展未达预期,例如通信、云计算等终端市场需求下降,数据流量需求下滑、应用场景不成熟等因素导致数据中心建设推迟,有可能影响公司销售收入。

地缘政治风险:目前中美关系正处于博弈阶段,半导体相关政策走向尚不明朗,若中美紧张局势进一步升级,或导致国内半导体供应链风险加剧,进一步影响公司业绩。

宏观经济下行风险:若整体经济下行,或影响下游客户AI基建和算力需求,以及减少对智能物流装备的采购,进而影响公司销售收入。

财务数据与估值

资料来源:常闻,山西证券研究所

【公司分析:智能工厂装备领军者,算力机器人双轮驱动】

智能工厂装备领军者,算力机器人双轮驱动。瑞晟智能是一家专业的智能工厂解决方案供应商,专注于工业生产中的智能物料传送、仓储、分拣系统、智能消防排烟及通风系统的研发、生产及销售。公司长期深耕智能装备业务领域,以智慧工厂、智慧物流、智慧消防三大垂直应用场景为基础,通过设立瑞晟智焱、天玑智能等子公司将业务向算力设备、机器人等领域拓展,逐渐形成以“智慧工厂、智慧物流、智慧消防三大垂直应用场景解决方案”“算力中心软、硬件产品”“机器人产品”为一体化的业务布局。在算力领域,公司将与国产算力芯片厂商合作,布局算力软硬件产品,把握国产替代机遇,推动业务快速增长;机器人领域则聚焦垂直行业,以高性能驱动电机为突破口,为特定工业场景的机器人开发及无人化奠定基础;智能工厂作为最终执行端,深度融合客户应用,整合算力与机器人资源,形成终端应用场景、算力、机器人三位一体的服务体系,最终在智慧工厂、智慧物流、智慧消防细分场景中形成整体解决方案,构筑公司核心竞争优势。

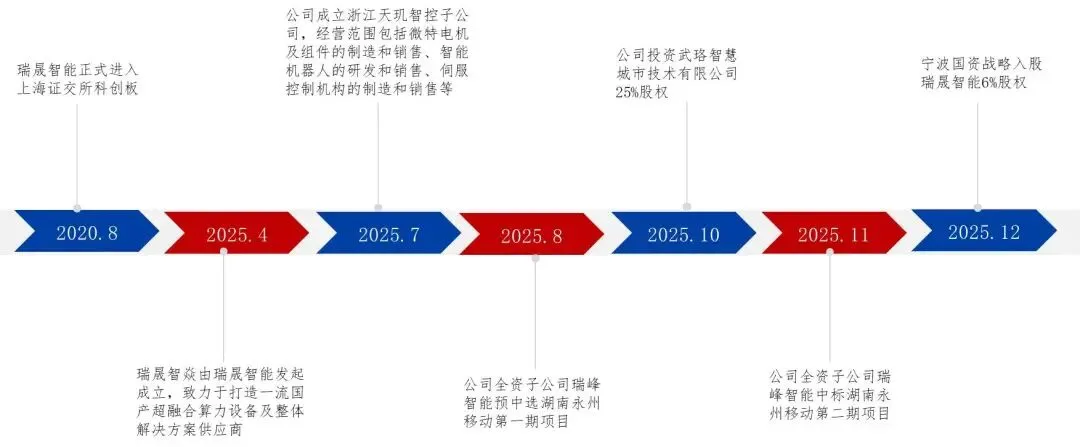

图1:瑞晟智能发展历史

资料来源:天眼查,公司公告《关于项目预中选的自愿性披露公告》&《关于项目中标的自愿性披露公告》&《关于公司股东协议转让股份过户完成的公告》&《投资者关系活动记录表(2025年11月21日),山西证券研究所

公司近期中标多笔算力项目订单,第二增长曲线加速发展。公司自身亦积极发力算力业务,分别于25年8月、11月及12月预中选湖南永州移动项目第一期、中标湖南永州移动项目第二期以及获得山东现代大数据教育产业国产算力设备及配套服务采购项目(二期)的《成交通知书》,目前订单累计规模达2.76亿元(含税),同时公司后续储备订单充足,业务协同效应有望逐步显现。公司借助子公司武珞智慧与沐曦的核心代理合作,手握国产 GPU 稀缺供应链资源,叠加自身在智能制造领域积累的场景化技术优势,充分受益于国产算力替代提速与政策红利。算力业务正从单一订单突破转向多场景复制扩张,成为传统主业之外强劲的第二增长曲线。

表1:公司2025年算力订单情况

资料来源:公司公告《2025年8月29日关于项目预中选的自愿性披露公告》&《2025年11月19日关于项目中标的自愿性披露公告》&《2025年12月25日关于项目成交的自愿性披露公告》,山西证券研究所

战略投资武珞绑定沐曦,共推国产算力新征程。公司于2025年10月完成对武珞智慧的战略投资,持股比例达 25% 并成为其第一大股东。1)武珞智慧作为沐曦集成电路的核心代理商之一,根据沐曦股份IPO招股说明书,2024年武珞智慧为沐曦前五大客户,占其主要业务收入比例的8.81%。武珞智慧目前在手订单充裕,叠加国产 GPU 替代政策持续强化的行业红利,下游算力需求正处于快速扩张通道;2)武珞智慧工厂暨AI训推GPU服务器生产基地投产已正式揭牌投产,且配套自研存算一体、液冷等核心专利技术,为订单交付与业绩释放提供坚实支撑。

图2:武珞智慧工厂暨AI训推GPU服务器生产基地投产

资料来源:瑞晟智能官方微信公众号,山西证券研究所

成立浙江天玑机器人子公司,核心研发高性能驱动电机产品。公司于25年7月成立浙江天玑机器人子公司,经营范围包括微特电机及组件的制造和销售、智能机器人的研发和销售、伺服控制机构的制造和销售等。天玑机器人子公司将根据下游应用场景发展及核心零部件,主要推进高性能驱动电机、模组研发、测试与生产,并以此为切入点,发展满足细分机器人,拓展业务协同空间,例如在智能工厂的检验、质检、清扫、上下料等应用场景实现无人化工作。

【GPU市场需求爆发,国产替代空间广阔】

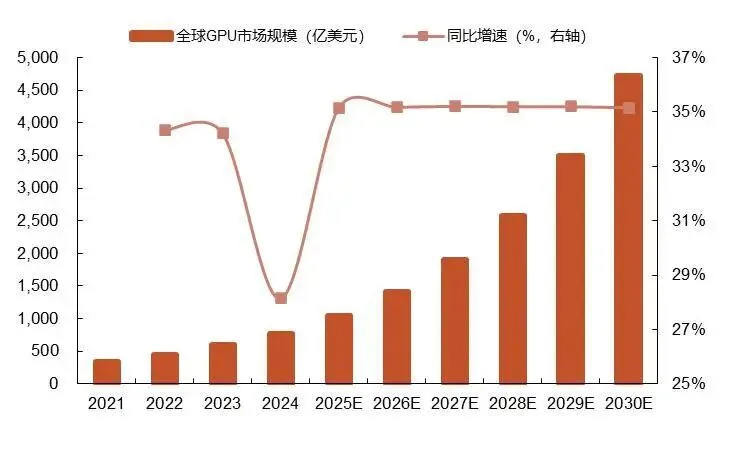

全球GPU市场需求爆发,预计2030年全球GPU市场规模有望达到4724.5亿美元。GPU 作为并行计算的核心,其应用领域从图形渲染扩展到高性能计算,逐渐在人工智能、智能驾驶、云游戏等诸多领域大规模应用,拥有广阔的市场前景。近年来,大模型的爆发引燃了 GPU 市场巨变,智算中心资本投入急剧增长,GPU 在计算领域的应用快速超越其在图形渲染领域的应用,带动 GPU 整体市场规模高速增长。根据 Verified Market Research 的数据,2024 年全球 GPU 市场规模为 773.9亿美元,2030 年有望达到 4724.5 亿美元,2024-2030 年的复合增长率高达35.19%,呈现强劲的增长态势。GPU 作为全球人工智能供应链的重要环节,近年来在中国发展速度较快且取得了显著进步。根据中商产业研究院数据,2024 年中国 GPU 市场规模约为 1073 亿元,同比增长 32.96%。

图3:全球GPU市场规模及同比增速

资料来源:Verified Market Research,沐曦股份招股说明书,山西证券研究所

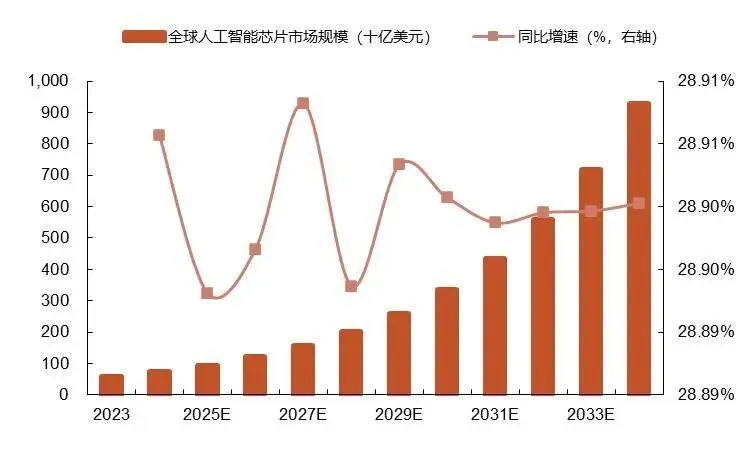

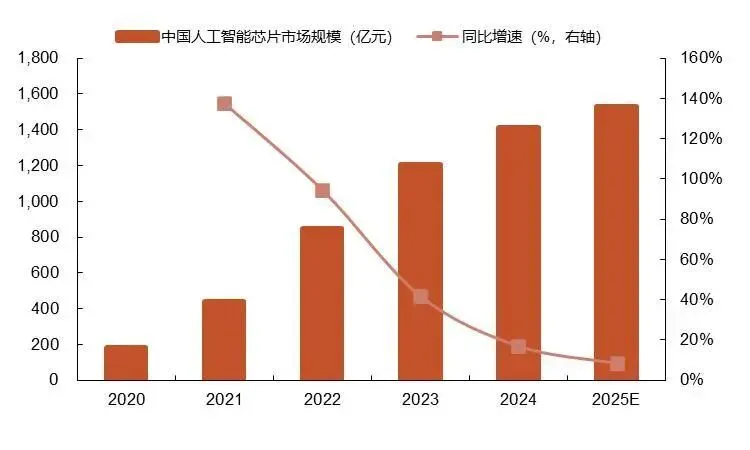

AI技术爆发将进一步推动 AI 芯片市场规模扩张,预计中国 AI芯片市场规模 2025 年将达 1530 亿元。IDC 数据显示,2024 年全球人工智服务器市场规模预计为 1251 亿美元,2025 年将增至 1587 亿美元,2028年有望达到 2227 亿美元。根据 Precedence Research 数据,2024 年全球 AI芯片市场规模约为 732.7 亿美元。随着人工智能技术日趋成熟,数字化基础设施不断完善,人工智能商业化应用将加快落地,推动 AI 芯片市场高速增长,预计 2030 年全球 AI 芯片市场规模将达到 3360.7 亿美元。在国际地缘政治加剧的背景下,中国加快了智能算力领域的战略布局,国内智算中心的快速建设推动了 AI 芯片的需求不断抬升。IDC 数据显示,2024 年中国加速计算服务器市场规模达到 221 亿美元,同比 2023 年增长 134%;到 2029 年,中国加速计算服务器市场规模将超过千亿美元。中商产业研究院预测,2025年中国 AI 芯片市场规模将增长至 1530 亿元,2020 年至 2025 年复合增长率达 53%。中国作为全球 AI 芯片市场的重要参与者,预计将与全球 AI 芯片市场同频共振,成长空间巨大。作为 AI 芯片中占比最高的 GPU 芯片,可以预见其在人工智能计算领域具有广阔的发展前景。

图4:2023-2034年全球AI芯片市场规模及同比增速

资料来源:Precedence Research,沐曦股份招股说明书,山西证券研究所

图5:2020-2025年中国AI芯片市场规模及同比增速

资料来源:中商产业研究院,沐曦股份招股说明书,山西证券研究所

国际政治环境推动和国内政策利好双重驱动AI芯片国产替代进程加速,看好武珞智慧长期发展空间。人工智能和集成电路是中美科技博弈的重要领域,在地缘政治冲突大背景下,AI 芯片作为自主可控的核心要件,国产替代空间及前景巨大。近年来,美国政府对中国半导体产业的限制持续加剧,出口管制风险进一步延伸至产业链的各个参与方。鉴于英伟达目前在中国 AI 芯片市场的份额高达 70%左右,出口管制政策将为中国 AI 芯片市场创造较大的供给缺口,下游智算中心的采购需求有望转移至国产厂商,与英伟达技术路径相同的国产 GPU 公司将迎来重大发展机遇。根据TrendForce预计,中国AI服务器市场预计外购英伟达、AMD等芯片比例会从2024年的约63%下降至2025年的约42%,而中国本土芯片供应商在国有AI芯片政策的支持下,预计2025年占比将提升至40%。武珞智慧作为沐曦核心代理商之一,有望直接受益于国产AI算力替代进程加速。

【投资建议】

公司长期深耕智能装备业务领域,以智慧工厂、智慧物流、智慧消防三大垂直应用场景为基础,通过设立瑞晟智焱、天玑智能等子公司将业务向算力设备、机器人等领域拓展,逐渐形成以“智慧工厂、智慧物流、智慧消防三大垂直应用场景解决方案”“算力中心软、硬件产品”“机器人产品”为一体化的业务布局。考虑到公司从智能物流设备成功转型成为AI算力服务商,并切入市场空间巨大的国产GPU赛道和机器人赛道,我们认为公司未来业绩及估值均有增厚空间,首次覆盖,给予“增持-A”评级。

【风险提示】

1) AI应用及数据中心建设不及预期风险:若下游市场发展未达预期,例如通信、云计算等终端市场需求下降,数据流量需求下滑、应用场景不成熟等因素导致数据中心建设推迟,有可能影响公司销售收入;

2) 地缘政治风险:目前中美关系正处于博弈阶段,半导体相关政策走向尚不明朗,若中美紧张局势进一步升级,或导致国内半导体供应链风险加剧,进一步影响公司业绩;

3) 宏观经济下行风险:若整体经济下行,或影响下游客户AI基建和算力需求,以及减少对智能物流装备的采购,进而影响公司销售收入。

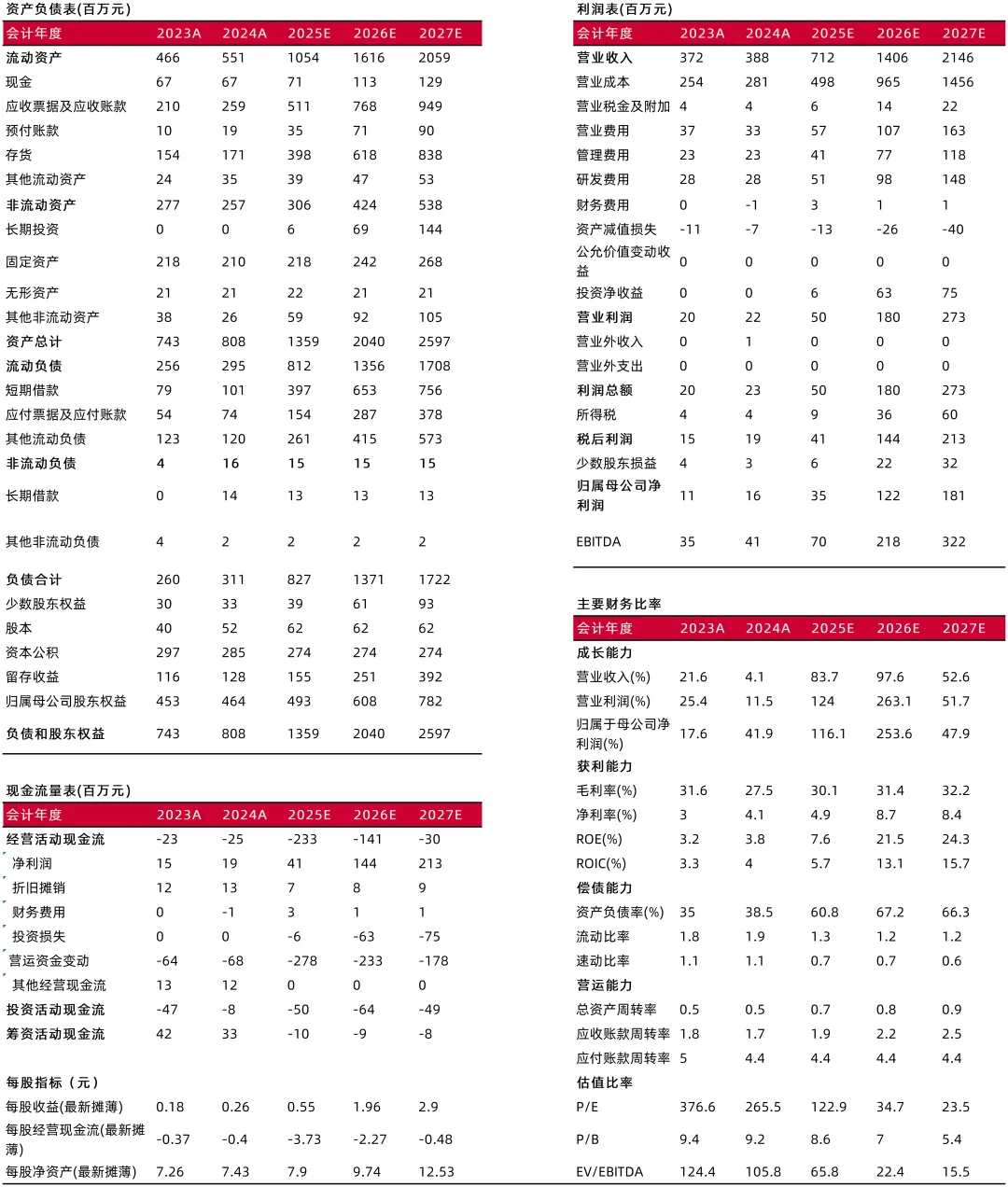

财务报表预测和估值数据汇总

资料来源:常闻,山西证券研究所

分析师:潘宁河

执业登记编码:S0760523110001

分析师:林挺

执业登记编码:S0760524100003

报告发布日期:2025年12月29日

【分析师承诺】

本人已在中国证券业协会登记为证券分析师,本人承诺,以勤勉的职业态度,独立、客观地出具本报告。本人对证券研究报告的内容和观点负责,保证信息来源合法合规,研究方法专业审慎,分析结论具有合理依据。本报告清晰准确地反映本人的研究观点。本人不曾因,不因,也将不会因本报告中的具体推荐意见或观点直接或间接受到任何形式的补偿。本人承诺不利用自己的身份、地位或执业过程中所掌握的信息为自己或他人谋取私利。

【免责声明】

本订阅号(微信号:山西证券研究所)是山西证券股份有限公司研究所依法设立、运营的官方订阅号。

本订阅号不是山西证券研究所证券研究报告的发布平台,所载内容均来自于山西证券研究所已正式发布的证券研究报告,订阅者若使用本订阅号所载资料,有可能会因缺乏对完整报告的了解而对其中关键假设、评级、目标价等内容产生理解上的歧义。提请订阅者参阅山西证券研究所已发布的完整证券研究报告,仔细阅读其所附各项声明、信息披露事项及风险提示,关注相关的分析、预测能够成立的关键假设条件,关注投资评级和证券目标价格的预测时间周期,并准确理解投资评级的含义。

山西证券股份有限公司(以下简称“本公司”)具备证券投资咨询业务资格。本公司不会因为任何机构或个人关注、收到或订阅本订阅号推送内容而视为本公司的当然客户。本公司证券研究报告是基于本公司认为可靠的已公开信息,但本公司不保证该等信息的准确性或完整性。入市有风险,投资需谨慎。在任何情况下,本订阅号中的信息或所表述的意见并不构成对任何人的投资建议。在任何情况下,本公司不对任何人因使用本订阅号中的任何内容所引致的任何损失负任何责任。本订阅号所载的资料、意见及推测仅反映本公司研究所于发布报告当日的判断。在不同时期,本公司可发出与本订阅号所载资料、意见及推测不一致的报告。本公司或其关联机构在法律许可的情况下可能持有或交易本订阅号中提到的上市公司所发行的证券或投资标的,还可能为或争取为这些公司提供投资银行或财务顾问服务。订阅者应当考虑到本公司可能存在可能影响本报告客观性的利益冲突。本公司在知晓范围内履行披露义务。本订阅号的版权归本公司所有。本公司对本订阅号保留一切权利。未经本公司事先书面授权,本订阅号的任何部分均不得以任何方式制作任何形式的拷贝、复印件或复制品,或再次分发给任何其他人,或以任何侵犯本公司版权的其他方式使用。否则,本公司将保留随时追究其法律责任的权利。

依据《发布证券研究报告执业规范》规定特此声明,禁止我司员工将我司证券研究报告私自提供给未经我司授权的任何公众媒体或者其他机构;禁止任何公众媒体或者其他机构未经授权私自刊载或者转发我司的证券研究报告。刊载或者转发我司证券研究报告的授权必须通过签署协议约定,且明确由被授权机构承担相关刊载或者转发责任。

依据《发布证券研究报告执业规范》规定特此提示我司证券研究业务客户不要将我司证券研究报告转发给他人,提示我司证券研究业务客户及公众投资者慎重使用公众媒体刊载的证券研究报告。

依据《证券期货经营机构及其工作人员廉洁从业规定》和《证券经营机构及其工作人员廉洁从业实施细则》规定特此告知我司证券研究业务客户遵守廉洁从业规定。