2025年,波士顿咨询公司(Boston Consulting Group, BCG)与QED投资公司(QED Investors)联合发布了《2025年全球金融科技报告》。报告指出,在经历前期的市场低迷和调整后,全球金融科技产业正在迈入“春天”——一批业务规模可观的领先企业逐步成熟,新技术和新模式蓄势待发,投资者日益聚焦可持续盈利增长。中国人民大学金融科技研究所(微信ID:ruc_fintech)和北京前沿金融监管科技研究院(Beijing Frontier Institute of Regulation and Supervision Technology,简称FIRST)对研究核心部分进行了编译。编译 | 于小淳来源 | Boston Consulting Group

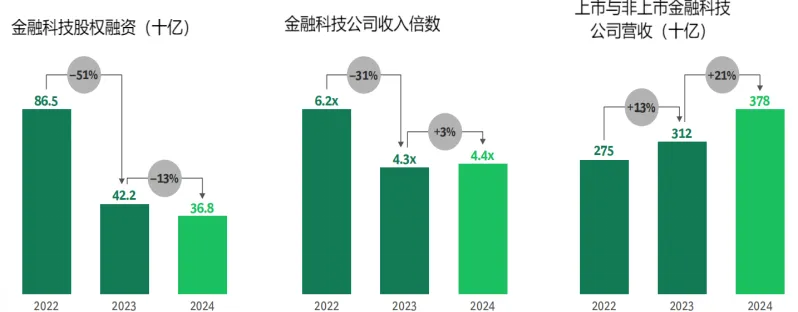

(一)渗透率仍低但增长势头强劲报告指出,当前金融科技对全球银行与保险收入池的总体渗透仍然偏低,但增速显著快于传统机构,显示出大量“空白地带”。虽然头部赛道表现突出,在地域与业务两条维度仍存在广阔增量空间。(二)成功企业高度集中于五大业务领域规模化的金融科技企业高度集中在5个赛道:数字钱包、收单与垂直SaaS(Software as Service,软件即服务)、挑战者银行(challenger bank)、零售加密交易与经济以及先买后付(BNPL)融资。其中,支付是无可争议的“赢家”,在规模化收入中占比最高。在支付内部,扩张最成功的是数字钱包以及收单与垂直 SaaS。挑战者银行作为第二大板块,一方面通过提高存款留存与利差收入、延伸信贷与财富管理来提升单客价值;另一方面,以产品深度对冲获客边际成本上升。零售加密交易保持韧性,但更受市场周期影响;先买后付融资仍是高增长赛道,在消费者分期付款领域迅猛扩张。相比之下,保险与财富管理渗透率仍偏低,主要受限于资本金与盈利模型等约束。(三)地域分布高度集中,美国与中国主导市场从地域收入看,规模化金融科技的超过三分之二来自美国与中国。受益于庞大可服务市场、资本可得性以及消费文化,美国约占一半以上;依托大体量市场与超级应用的高频场景,中国约占六分之一。欧洲整体规模相对分散,但在挑战者银行、跨境汇款和先买后付等方向涌现了一批标杆。亚太地区其他国家在单一市场中表现亮眼。拉美地区数字银行与支付平台加速普及。中东及非洲体量尚小,但在移动支付与小额金融领域具备后发优势与追赶潜力。