我们致力于为液化天然气(LNG)及能源市场广大从业者、投资者及行业观察者提供深度的行情分析和前沿行业趋势解读。特色在于深耕产业细节,力求为您提供主流报道之外更具针对性的市场观察与分析视角,成为您把握市场脉动的重要补充。

本期文章: 『研报』天然气年度报告:供应扩张加速,过剩或进一步加剧

『研报』中东天然气扩产周期开启:内需外需共振,中国厂商迎来发展机遇

『研报』杰瑞股份-002353-公司深度报告:钻完井龙头稳固,“天然气+电力”双引擎驱动成长

『研报』新奥能源-2688.HK-发行资产支持证券,私有化顺利推进

『研报』石油天然气行业月报:边际成本支撑下油价下行风险或可控

『研报』原油日报:伊朗对伊拉克天然气出口中断

『研报』电力天然气周报:官方严查电力交易违规行为,全球海洋油气勘探开发投资连续5年增长

以下正文:

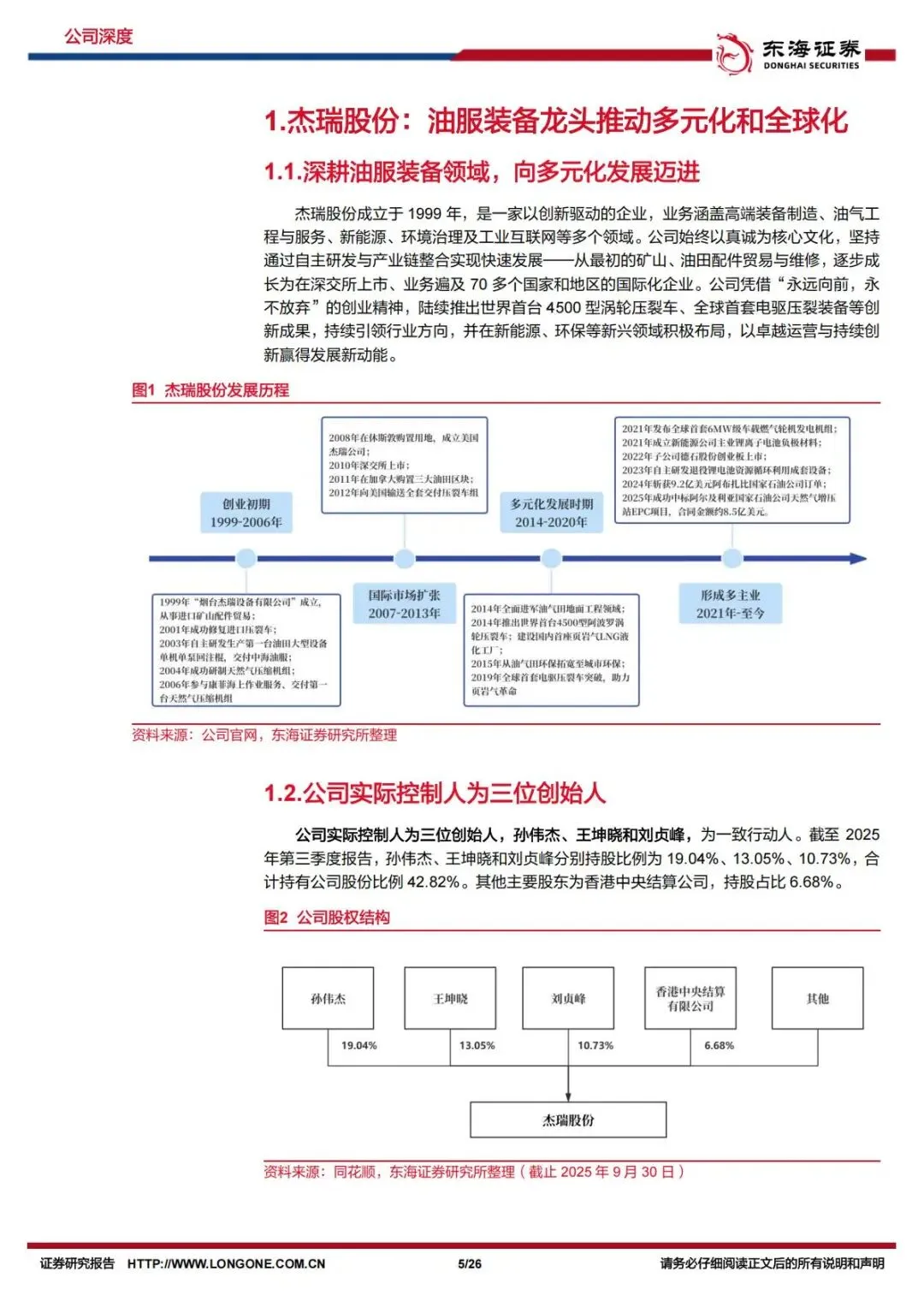

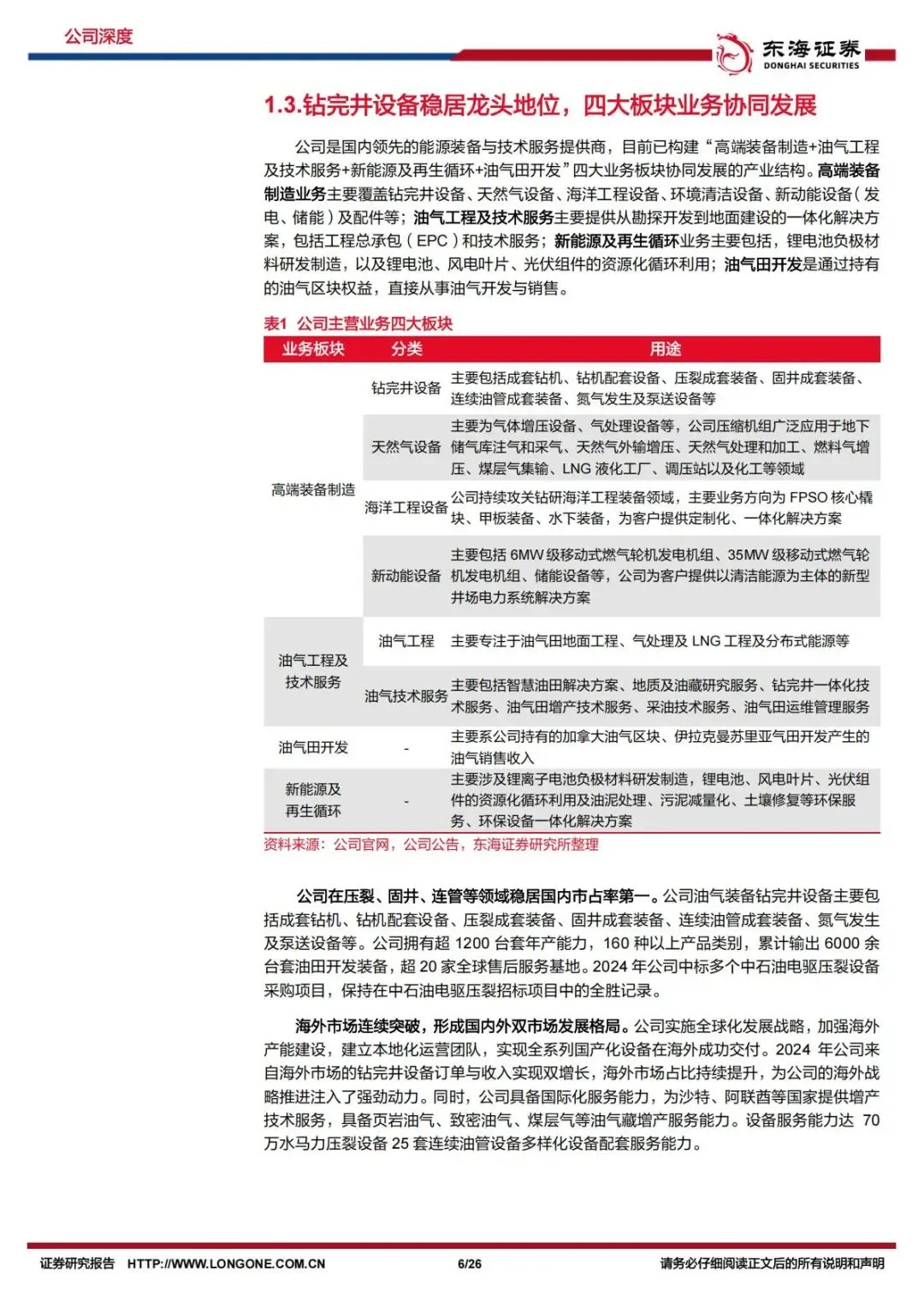

核心观点:首次覆盖给予“买入”评级。 公司作为国内钻完井装备龙头,正成功打造“天然气业务”和“电力能源业务”两大新增长曲线,全球化布局成效显著,未来成长动力充足。

一、 投资亮点

主业稳固,全球领先:公司是全球钻完井装备领域龙头,压裂、固井等设备国内市占率第一。电驱压裂设备在北美市场实现突破,形成独特竞争优势。

第二增长曲线:天然气业务爆发:

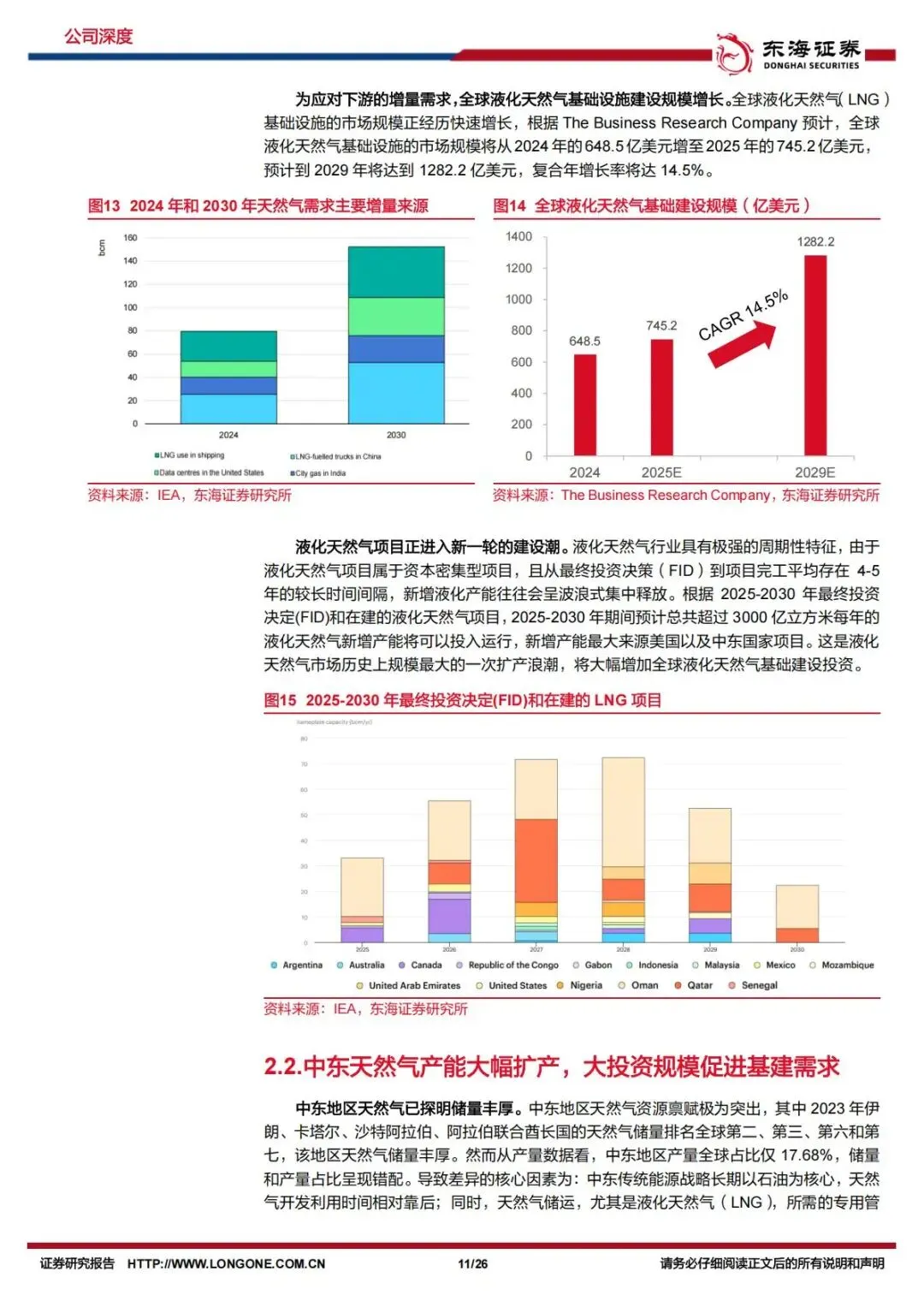

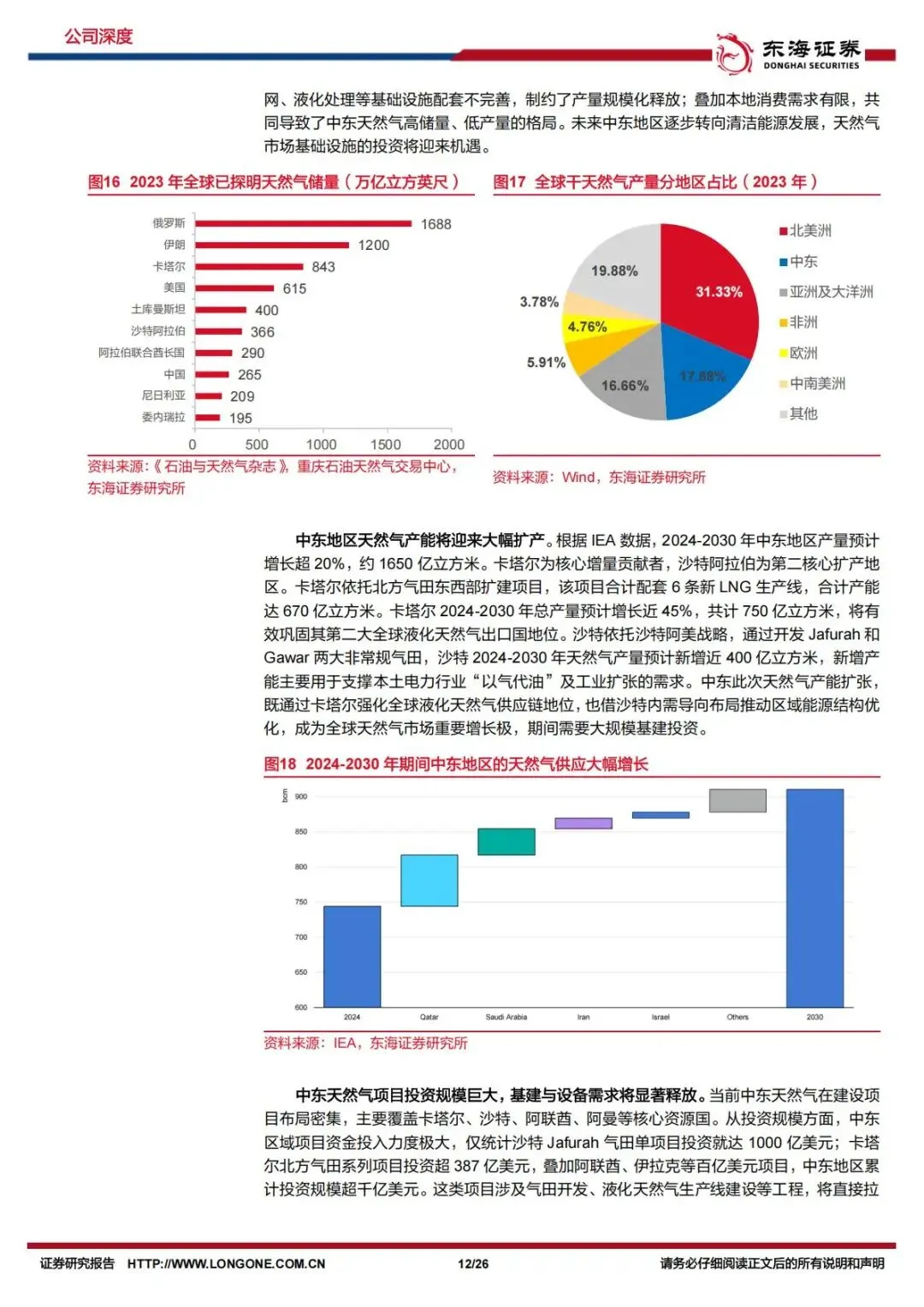

市场机遇:全球LNG进入新一轮建设潮,2025-2030年新增产能超3000亿立方米/年。中东地区(卡塔尔、沙特为核心)产能大幅扩张,带来千亿美元级基建投资需求。

公司实力:拥有贯穿天然气开发、液化、储运的全产业链布局。

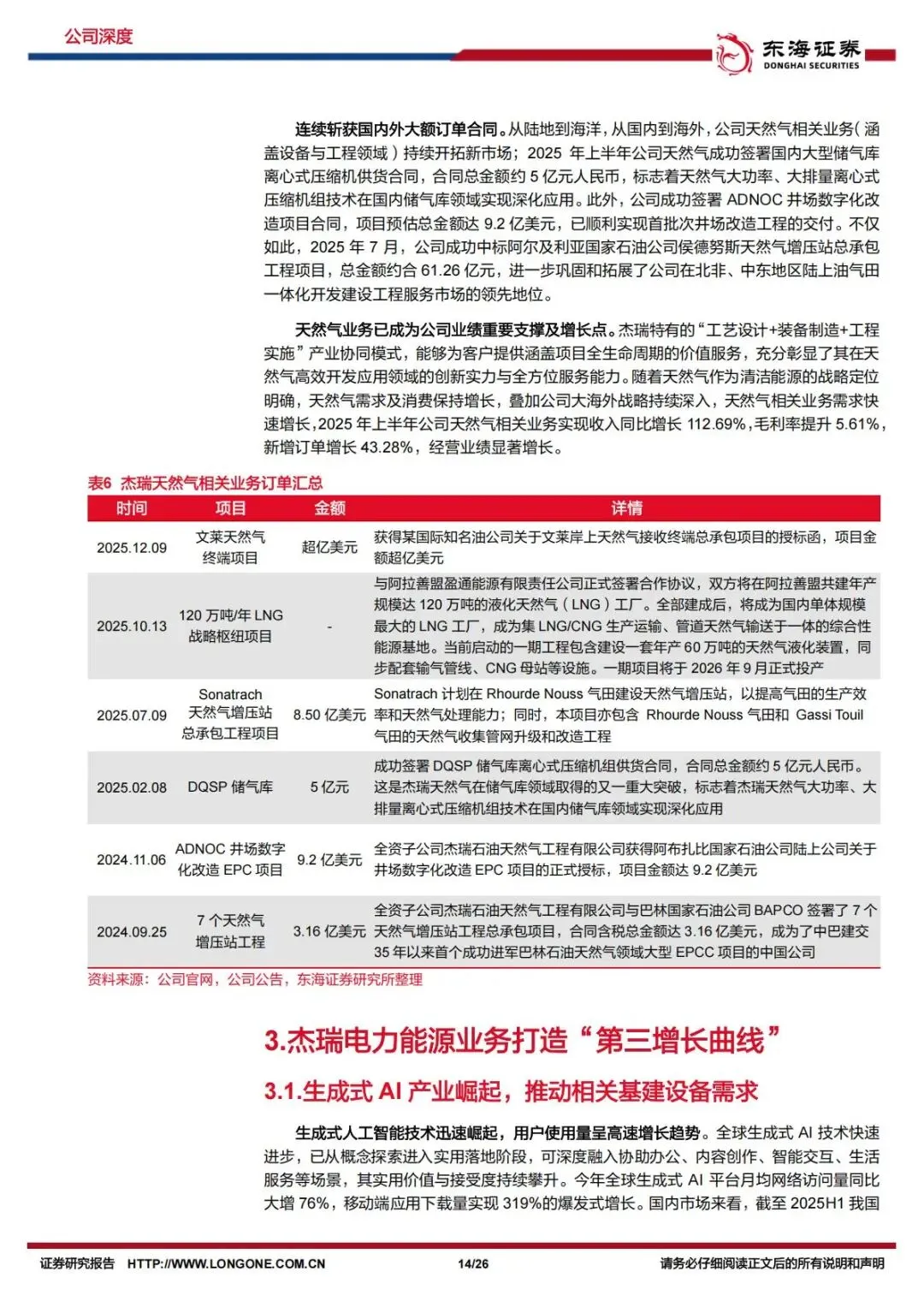

订单验证:连续斩获国内外大额订单,包括ADNOC井场数字化项目(9.2亿美元)、阿尔及利亚天然气增压站项目(约61亿人民币)等。2025年上半年该业务收入同比增长112.69%,已成为重要业绩支撑。

第三增长曲线:电力业务(燃气轮机)切入AI浪潮:

市场机遇:AI数据中心电力需求激增,预计2030年美国数据中心耗电量将比2024年增长130%。天然气成为主要电力来源,燃气轮机订单火爆(如GEV订单已排至2028年)。

公司实力:自2018年布局,与西门子能源、贝克休斯、川崎重工达成合作,自主研发6-35MW移动式燃气轮机发电机组。

订单突破:近期连续获得北美AI巨头及重要客户两笔超1亿美元的发电机组订单,成功进军数据中心供电市场。

财务预测稳健增长:预计2025-2027年归母净利润分别为31.64/37.78/44.49亿元,同比增长20.45%/19.39%/17.77%。当前股价对应PE分别为22.91/19.19/16.29倍,估值具有吸引力。

二、 关键数据摘要 (截至2025年12月25日)

股价:70.79元

总股本:102,386万股

市盈率:22.91倍 (2025E)

市净率:3.15倍

净资产收益率:8.31% (加权)

12个月股价区间:77.77元 / 27.54元

三、 盈利预测简表

指标 | 2024A | 2025E | 2026E | 2027E |

|---|---|---|---|---|

营业总收入(亿元) | 133.55 | 162.87 | 198.10 | 238.00 |

同比增长率(%) | -4.00% | 21.96% | 21.63% | 20.14% |

归母净利润(亿元) | 26.27 | 31.64 | 37.78 | 44.49 |

同比增长率(%) | 7.03% | 20.45% | 19.39% | 17.77% |

EPS(元) | 2.57 | 3.09 | 3.69 | 4.35 |

P/E(倍) | 27.59 | 22.91 | 19.19 | 16.29 |

四、 风险提示

原油及天然气价格波动风险。

市场竞争加剧风险。

国际化经营风险(地缘政治、贸易政策等)。

总结: 报告认为,杰瑞股份凭借其在传统油气装备领域的稳固地位,成功抓住了全球天然气基建和AI数据中心供电两大历史性机遇,“双引擎”驱动模式清晰,订单饱满,全球化战略进入收获期,未来业绩增长确定性较高,首次覆盖给予“买入”评级。

以下无正文。

如需以下报告,欢迎加入知识星球【洞见LNG】社群!我们每日为您提供最新的一手市场调研与深度分析研报,助您把握行业动态。