一、本报告概述。

报告聚焦人形机器人旋转关节“卡脖子”环节——精密减速器,系统梳理谐波、RV、行星、摆线针轮四大技术路线性能、成本与场景差异,判断“摆线针轮”凭“扭矩+精度+体积”综合优势有望在大负载关节突围;同时量化测算2024年中国减速器产量1470万台、市场规模1448亿元,国产RV份额已升至60.8%,首次超越外资。结合特斯拉Optimus Gen2单机26颗减速器需求,测算人形机器人放量将带来十倍级增量市场,当前为国产替代最佳窗口。

二、第一章:减速器—机器人旋转关节核心部件

1. 功能:把伺服电机“高转速低扭矩”转化为关节“低转速高扭矩”,并平滑转速波动,控制误差<0.01°。

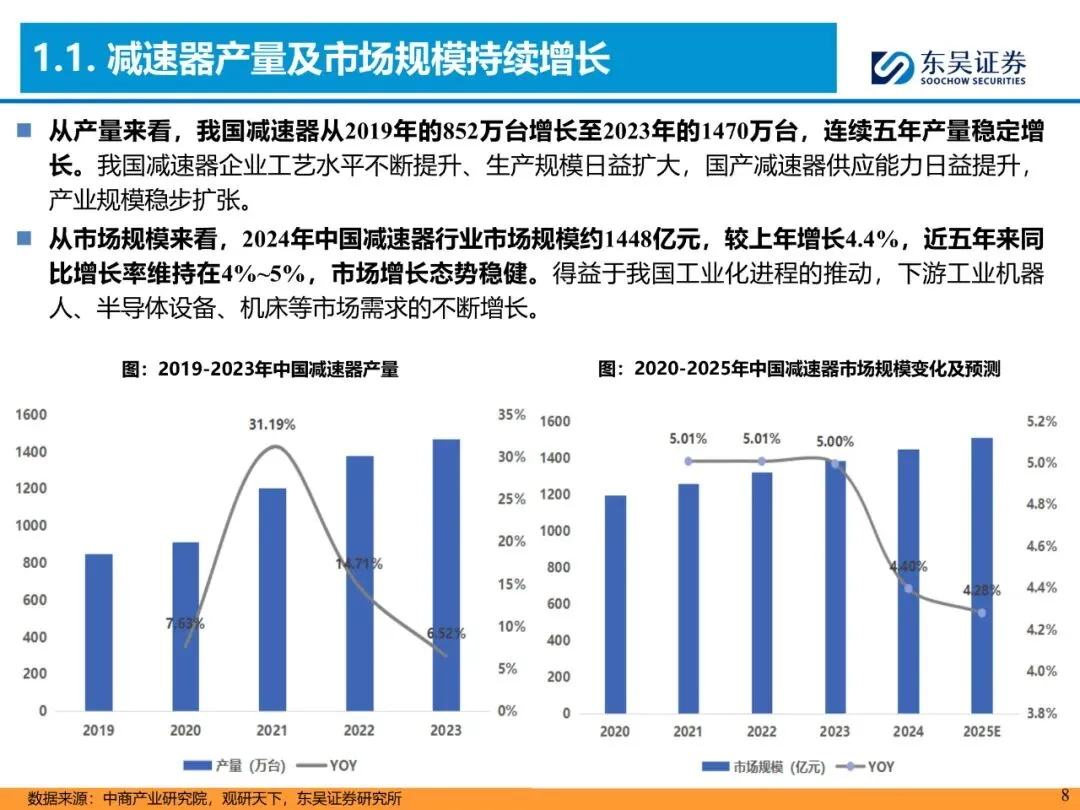

2. 市场:2019-2023年产量CAGR 11.6%,2024年市场空间1448亿元,同比+4.4%。

3. 技术对比:传动精度“谐波=摆线>RV>行星”;体积“RV>谐波>行星=摆线”;单价“RV≈12000元>摆线≈5000元>谐波≈3500元>行星≈800元”。

4. 产业瓶颈:谐波柔轮壁厚0.2-0.6mm,需进口高端磨床;RV零件>100个,摆线齿廓需GCr15轴承钢+真空淬火,工艺门槛极高。

三、第二章:需求分化方案路线,摆线针轮迎来应用空间

1. 主流方案:特斯拉Optimus Gen2用14颗谐波(肩、肘、腰)+12颗行星(手),单机价值量≈6万元,占BOM成本18%。

2. 成本-性能再平衡:行星方案整机可降本30%,但手部重复定位精度仅±0.1mm;哈默纳科已推出Φ20mm微型谐波,使手指扭矩提升50%,验证“性能优先”路线可行。

3. 摆线针轮优势:同体积扭矩较谐波高40%,传动效率>90%,单级减速比可达87;采用PEEK轻量化壳体后重量降28%,在髋、膝、腰等大负载关节“扭矩增量/成本增量”>1.5,综合评分优于谐波+行星组合。

4. 市场空间:假设2030年人形机器人出货100万台,摆线针轮渗透率30%,对应需求300万套,按单价4000元计,市场规模120亿元,2024-2030年CAGR 42%。

四、第三章:优质企业蓄势待发,技术协同持续加码

1. 福达股份:2024年净利1.85亿元,同比+79%;控股长坂科技35%,已完成摆线/谐波/行星三类样件台架测试,2025H1预计再增97%利润。

2. 精锻科技:2025Q1营收5.12亿元,同比转正;合资公司江苏太平洋智能关节持股90%,并5000万元入股格蓝若,布局一体化关节模组。

3. 双环传动:子公司环动科技国内RV市占率18%,2024年净利10.24亿元,同比+25%;已量产CSF/SHF谐波与RV全系列,负载覆盖3-1000kg。

4. 中鼎股份:拟10亿元建机器人总部,2025年3月调试完成年产15万颗谐波产线,2025Q1净利4.03亿元,同比+11.5%。

5. 豪能股份:2024年净利3.22亿元,同比+76.9%;重庆一期投资10亿元,建设高精密行星/摆线减速机及关节驱动总成。

6. 蓝黛科技:2024年扭亏净利1.24亿元;2025年1月参股无锡泉智博4.35%,切入谐波/行星电机一体化。

7. 中大力德:四十年减速器专业厂,2025Q1净利0.17亿元,同比+6.2%;摆线针轮RV、谐波、行星全系列入选省级首台套,设备工艺国产替代标杆。

五、第四章:投资建议及风险提示

投资建议:重点推荐已验证批量能力且利润高增的福达股份、精锻科技、双环传动、中鼎股份;关注豪能股份、蓝黛科技、中大力德。2025E平均PE:福达29.6倍、精锻27.6倍、双环18.4倍、中鼎13.1倍,显著低于海外龙头哈默纳科(约45倍),具备估值修复空间。

风险提示:1. 人形机器人核心技术迭代不及预期;2. 产业化落地延迟导致需求低于预期;3. 技术路线变更使摆线针轮渗透低于预期。