野村2025年10月发布的亚洲AI散热行业报告指出,随着AI芯片性能快速升级,2026年底至2027/28年液冷行业将迎来技术革新,核心是微通道盖(MCL)与潜在新型热界面材料(TIM);预计2027年AI芯片热设计功率(TDP)将突破3000W(当前为1000-1400W),传统单相液冷接近极限,MCL因整合均热板与冷板、兼容现有体系成为3000W+芯片最实用方案;报告首次覆盖Jentech(3653 TT,买入,目标价TWD3186),重申AVC(3017 TT,买入,目标价TWD1700)和Auras(3324 TT,买入,目标价TWD1160)评级,认为当前热组件厂商未来2-3年仍有增长空间,受益于GPU全液冷渗透、AI ASIC液冷转型(2026年中起)及AI机架出货增长。

详细总结

一、报告背景与行业趋势

1.报告核心定位野村于2025年10月16日发布《亚洲AI散热行业核心报告》,聚焦下一代AI芯片(3000W+ TDP)的散热技术革命,分析液冷技术迭代路径、产业链机遇及企业投资价值,为AI硬件产业链提供决策参考。

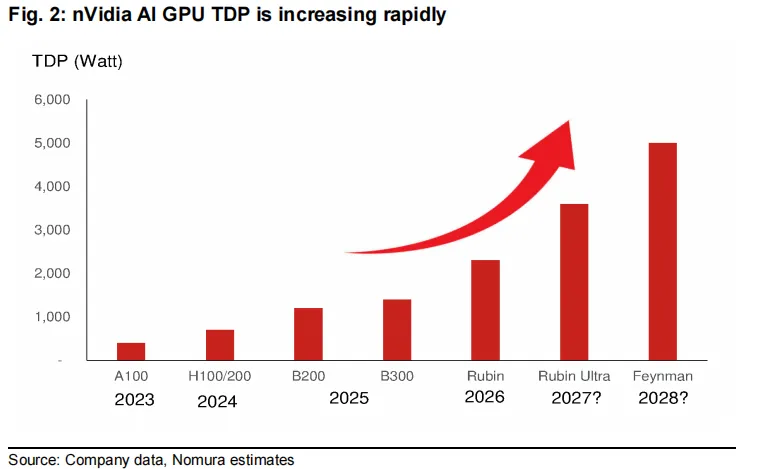

2.AI芯片TDP演进:驱动散热技术迭代AI芯片热设计功率(TDP)持续飙升,传统冷却方案逐步逼近极限,具体演进路径如下表所示:

○关键结论:2000-3000W是传统单相液冷冷板的散热极限,3000W+芯片必须依赖MCL、两相液冷等新型冷却技术。

二、核心冷却技术革新深度分析

(一)微通道盖(MCL):3000W+芯片的首选方案

1.技术原理与核心优势

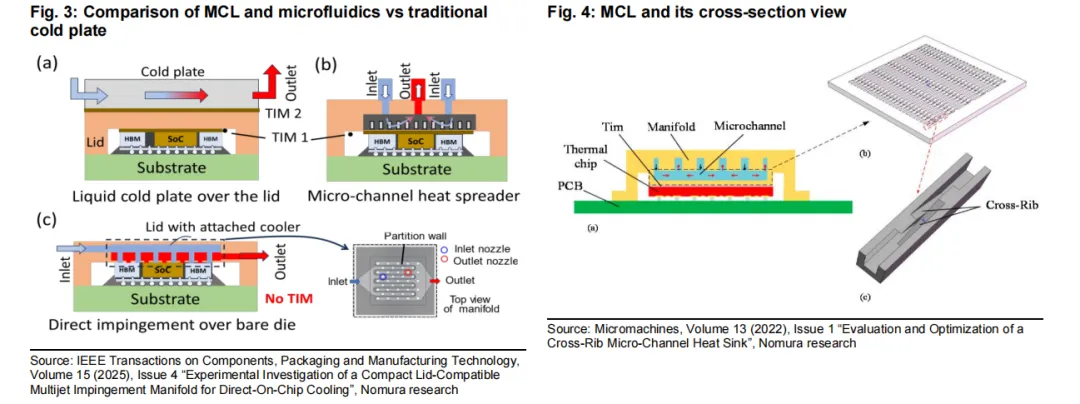

○定义:MCL是均热板(heat spreader)与冷板(cold plate)的一体化方案,通过消除传统方案中“均热板→TIM2→冷板”的边界层,将热传导路径从“Die→TIM1→均热板→TIM2→冷板”简化为“Die→TIM1→MCL”,显著降低热阻。

○两大核心优势:

▪兼容性强:基于现有单相液冷体系, coolant(冷却液)、QD(快速接头)、CDU(冷却液分配单元)等组件无需改造, adoption速度远快于两相液冷。

▪高密度适配:Z高度更低(如NVL576架构的compute blade仅0.5U厚度,当前NVL72架构为1U),满足未来AI服务器“更高密度、更小空间”的需求。

2.技术挑战与应对方向

3.商业化落地时间表

○2026年底:小批量用于nVidia第一代Rubin GPU(非技术必需,主要为MCL供应链“热身”)。

○2027年:nVidia Rubin Ultra(TDP 3500W+)正式采用,实现规模化量产,成为3000W+芯片的标准方案。

(二)热界面材料(TIM)升级:铟金属TIM成潜在方向

1.当前主流技术:石墨膜TIM

○应用场景:nVidia Blackwell、Rubin(初期)GPU,主要供应商为Resonac(4004 JP,买入评级)。

○技术局限:Z向热导率仅>20W/m-K,难以满足3500W+ TDP芯片的散热需求,存在性能瓶颈。

2.潜在升级技术:铟金属TIM

○核心优势:热导率>80W/m-K,远高于石墨膜(>20W/m-K)和液态金属凝胶(>6W/m-K),能有效应对高TDP散热。

○落地障碍:

▪工艺要求:需在均热板和硅片表面进行镀金(BSM,背侧金属化)处理,形成共晶合金以增强与铟的 bonding。

▪空洞控制:回流焊接过程中,flux(助焊剂)蒸发易产生空洞,需超薄涂层flux喷射设备提升良率(当前设备尚未普及)。

○预期进展:nVidia Rubin Ultra(3500W+)可能率先采用,Intel、AMD已在CPU封装中试点该技术。

(三)其他技术:短期难以规模化落地

1.两相液冷技术

○原理:利用工质相变(液态→气态)的潜热散热,热效率高于单相液冷,但存在显著缺陷:

▪系统风险:相变导致压力不稳定,易出现“干烧”(局部通道无冷却液),影响芯片寿命。

▪组件认证:冷板、CDU等组件需重新设计并通过长期可靠性测试,周期长达1-2年。

▪密度劣势:冷板厚度需3mm(传统单相液冷冷板仅1mm),Z高度高,不适配未来高密度AI架构。

○结论:近2-3年难以替代MCL,仅可能在特定高功率场景(如超算)小范围应用。

2.片上直冷技术

○代表方案:TSMC的IMC-Si(硅集成微冷却器)、微软的嵌入式微流控冷却。

○技术原理:冷却液直接接触芯片热源,消除所有TIM层,理论热阻最低。

○核心挑战:

▪漏液预防:芯片级密封难度极高,一旦漏液将导致芯片报废。

▪规模化生产:难以适配大尺寸CoWoS封装(如Rubin的5x reticle interposer),当前仅处于实验室阶段。

○结论:近3-5年难以商业化,暂不构成对MCL的威胁。

3.SiC(碳化硅)材料应用

○技术优势:热导率是硅的3倍+,且机械强度高、化学稳定性好,适合恶劣工作环境。

○研究方向:

▪SiC微通道散热器:用于芯片直接冷却,热 flux 承载能力达1000W/cm²(Rubin仅60W/cm²)。

▪SiC机械载板:替代当前硅载板,提升芯片到均热板的热传导效率。

○落地障碍:12英寸SiC晶圆量产难度大、成本高,且SiC蚀刻工艺复杂(需等离子蚀刻),短期难以规模化。

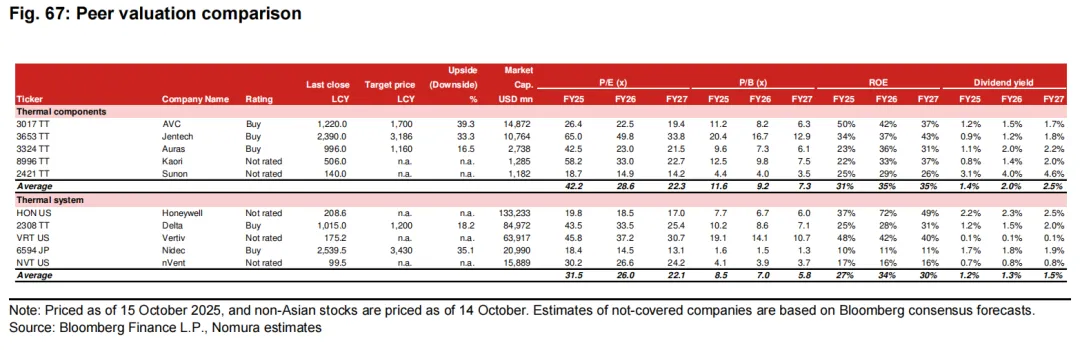

三、重点企业投资评级与核心逻辑

(一)企业评级与关键财务数据

(二)各企业核心投资逻辑

1.Jentech(3653 TT):MCL技术的早期主导受益者

○核心壁垒1:均热板制造的半导体级工艺。Jentech是全球均热板龙头,具备高精密冲压、电镀能力(如均热板平面度控制在100um内),而MCL的核心是“均热板+冷板一体化”,均热板工艺是基础(冷板厂商如AVC缺乏该积累)。

○核心壁垒2:与TSMC/CoWoS联盟的深度绑定。Jentech长期为TSMC提供均热板,熟悉CoWoS封装流程,TSMC为降低MCL开发风险,优先选择合作成熟的Jentech,形成先发优势。

○核心壁垒3:冷热技术整合能力。Jentech已为汽车行业提供冷板/液冷模块,具备冷板通道制造经验(如铲片、蚀刻),可快速整合均热板与冷板技术,形成MCL完整解决方案。

○业绩驱动:2026年底小批量交付MCL,2027年MCL占营收17%,成为核心增长极。

2.AVC(3017 TT):液冷渗透率提升的核心受益者

○客户优势:nVidia(GB200/300/VR200)、AMD、主流AI ASIC厂商(如AWS、Meta)的液冷主力供应商,覆盖全球核心AI硬件客户。

○增长驱动:

▪nVidia从“半液冷”向“全液冷”转型(GB300/VR200平台),液冷组件ASP提升。

▪AMD MI400、AI ASIC(AWS Trainium 3、Meta Iris)2026年中起从风冷转向液冷,打开增量市场。

○业绩验证:2025年3Q销售额环比+32%(超市场预期10-20%),GB机架组件需求强劲,2025-27年EPS增速达88.7%/17.6%/15.9%。

3.Auras(3324 TT):低基数+多元业务对冲风险

○市占率优势:当前冷板市占率仅~10%(低基数),在nVidia GB300/VR200平台中有望提升,向上空间大。

○业务多元化:manifold(歧管)业务不受MCL影响,且受益于全液冷AI服务器架构(需更多歧管分配冷却液);同时具备均热板制造能力(为CPU厂商供货),可切入MCL供应链。

○客户绑定:深度合作Oracle、SMCI等客户,2025年4Q液冷收入占比有望达40%+(2025年1H仅20%),2026年占比进一步提升至50%。

四、市场机遇与风险提示

(一)核心增长机遇(当前热组件厂商)

1.非高功率AI组件液冷渗透:AI系统中,CPU、交换机、内存、I/O等组件当前以风冷为主(2025年),未来2-3年这些组件将逐步转向液冷,该市场需求被当前市场忽视,为AVC、Auras提供明确增量。

2.MCL量产后续源需求:若2027-28年MCL规模化(Rubin Ultra需求),AI客户为保障供应链安全,将寻求“第二供应商”,AVC、Auras若突破MCL制造壁垒(如高精度蚀刻、翘曲控制),可切入该高价值市场。

3.AMD与AI ASIC液冷转型:当前AMD MI300、AWS Trainium 2、Meta Athena等以风冷为主,2026年中起AMD MI400、Trainium 3、Meta Iris将加速采用液冷,成为AVC、Auras的重要增长极。

(二)主要风险

1.技术落地风险:MCL设计优化不及预期、制造良率低(如蚀刻工艺良率<50%),或Rubin Ultra TDP未达3500W,导致MCL商业化延迟。

2.市场需求风险:全球AI服务器出货量不及预期(如2026年增速<20%),或液冷渗透速度慢于预测(如GPU全液冷渗透率2027年未达80%)。

3.行业竞争风险:热组件行业新进入者增加(如传统散热厂商切入液冷),导致ASP(平均售价)下降,挤压企业利润(如冷板ASP年降10%+)。

五、关键结论

1.技术端:MCL是2027年3000W+ AI芯片的最实用方案,TIM升级(铟金属)与SiC应用为长期方向,两相液冷、片上直冷短期难落地,技术迭代路径明确。

2.企业端:Jentech受益MCL技术革新,AVC、Auras受益液冷渗透率提升,三者均具备清晰的增长逻辑,且当前估值合理(目标价潜在涨幅16%-39%),维持买入评级。

3.市场端:未来2-3年液冷行业TAM(总可寻址市场)高速增长,传统热组件厂商与MCL技术厂商可“同步受益”,无需过度担忧MCL对现有业务的冲击,行业整体处于扩张期。

关键问题

问题1:为何野村认为MCL(微通道盖)是2027年3000W+ AI芯片的最实用冷却方案,而非两相液冷或片上直冷?

答案:核心原因在于MCL平衡了技术可行性与商业化速度,具体对比如下:

•与两相液冷相比:MCL基于现有单相液冷体系, coolant、CDU、QD等组件无需重新设计认证(两相液冷需1-2年组件认证周期),且Z高度更低(适配0.5U高密度架构,两相液冷冷板厚度达3mm),避免了两相液冷的“系统压力不稳定”与“密度劣势”,能更快落地。

•与片上直冷(TSMC IMC-Si、微软微流控)相比:MCL无需解决芯片级漏液与大尺寸CoWoS封装规模化问题(片上直冷当前仅实验室阶段),且依赖成熟的均热板+冷板制造工艺(Jentech等厂商已具备基础),2026年底即可小批量落地,2027年规模化,远快于片上直冷的“近期待定”。

•此外,MCL通过消除1个边界层降低热阻,能直接应对3000W+ TDP需求,技术原理清晰,供应链重组(TSMC主导)可通过现有合作推进,风险可控,因此成为首选。

问题2:当前热组件厂商(如AVC、Auras)在MCL技术迭代背景下,未来2-3年的核心增长机遇是什么?是否会被MCL完全替代?

答案:不会被MCL完全替代,核心增长机遇主要来自三方面,且空间明确:

•机遇1:非高功率AI组件液冷渗透。AI系统中,除3000W+核心GPU外,CPU、交换机、内存、I/O等组件当前仍以风冷为主(2025年),未来2-3年这些组件将逐步转向液冷,该市场需求被当前市场忽视,为AVC、Auras提供稳定增量(预计占其未来2年液冷收入的30%-40%)。

•机遇2:MCL量产后续源需求。若2027-28年MCL规模化(Rubin Ultra需求),AI客户为避免供应链依赖,将寻求“第二供应商”,AVC、Auras若突破MCL制造壁垒(如高精度蚀刻、翘曲控制),可切入该高价值市场,形成新增长极。

•机遇3:AMD与AI ASIC液冷转型。当前AMD MI300、AWS Trainium 2、Meta Athena等以风冷为主,2026年中起AMD MI400、Trainium 3、Meta Iris将加速采用液冷,AVC(AMD核心供应商)、Auras(Meta/Oracle供应商)将直接受益,预计该部分贡献2026-27年营收增长的25%-30%。

•替代风险可控:MCL仅针对3000W+核心GPU(占AI系统液冷需求的20%-25%),2027年前仅小批量落地,且AVC、Auras当前收入以中低功率液冷为主,未来2-3年增量足以覆盖潜在替代影响。

问题3:Jentech为何被野村选为MCL技术的早期主导受益者,其核心竞争壁垒是什么?

答案:Jentech成为MCL早期受益者的核心逻辑在于其独特的技术积累与供应链地位,竞争壁垒体现在三方面:

•壁垒1:均热板制造的半导体级工艺。Jentech是全球均热板龙头,具备高精密冲压、电镀能力(如均热板平面度控制在100um内,满足半导体级标准),而MCL的核心是“均热板+冷板一体化”,均热板工艺是基础——当前冷板厂商(如AVC)缺乏该工艺积累,需后期投入大量设备与时间,Jentech已领先1-2年。

•壁垒2:与TSMC/CoWoS联盟的深度合作。MCL的组装需由TSMC或其CoWoS联盟完成(替代当前ODM/EMS的冷板组装),Jentech长期为TSMC提供均热板,熟悉CoWoS封装流程与质量标准,TSMC为降低MCL开发风险,优先选择合作成熟的Jentech,形成“先发优势”(预计Jentech在MCL初期市占率达60%+)。

•壁垒3:冷热技术整合能力。Jentech已为汽车行业提供冷板/液冷模块,具备冷板通道制造经验(如铲片、蚀刻),可快速整合均热板与冷板技术,形成MCL完整解决方案;而其他均热板厂商(如Honeywell)缺乏冷板经验,难以快速切入MCL市场。

•业绩支撑:野村预测Jentech 2025-27年EPS增速达53%/31%/47%,2026年底小批量交付MCL,2027年MCL占营收17%,成为核心增长驱动,因此被选为早期主导受益者。

写在最后: