2026地方碳市场新趋势:管控升级、规范提速,企业如何破局?

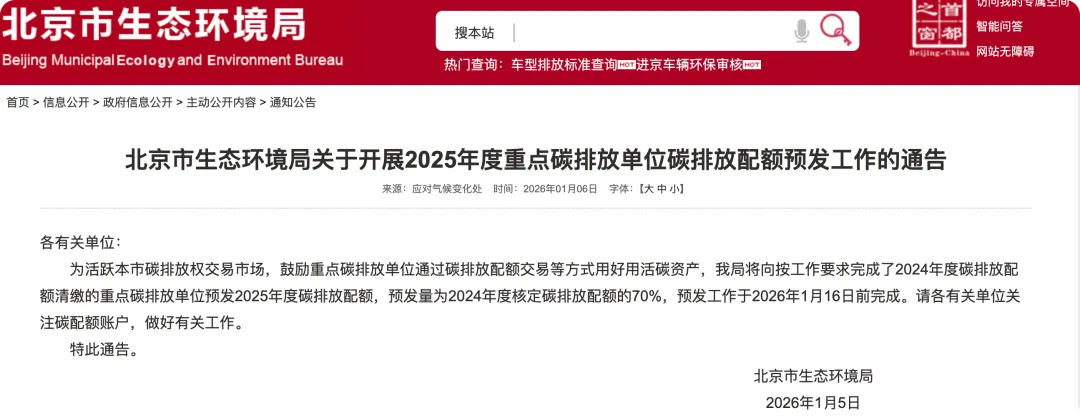

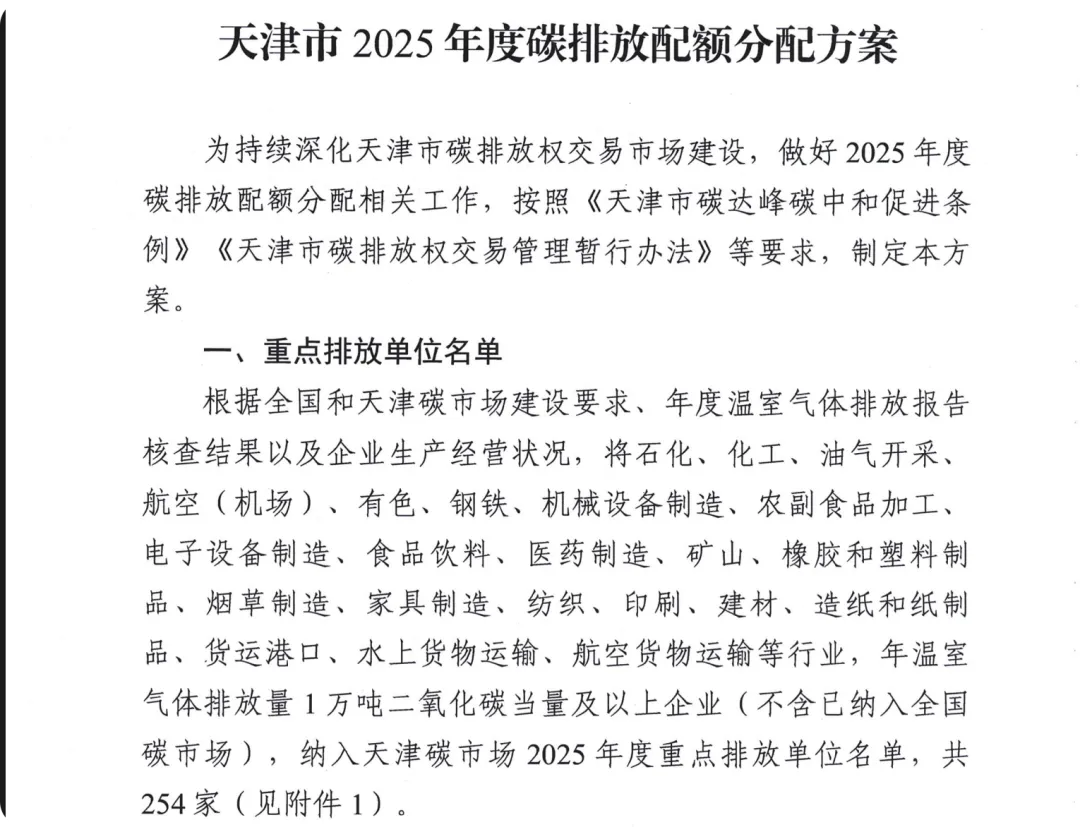

近日,北京天津同步释放碳市场新信号:北京市生态环境局发布2025年度重点碳排放单位配额预发通告,对完成2024年度配额清缴的企业,按2024年核定配额的70%预发新年度配额;天津市生态环境局同步印发《天津市2025年度碳排放配额分配方案》,明确新增烟草制造、家具制造等多个控排行业,共纳入254家重点单位,为全年配额管理划定清晰框架。随着2024年度地方碳市场配额清缴工作全面收官,全国八大试点(北京、天津、上海、重庆、广东、湖北、深圳、福建)已陆续启动2025年度配额分配工作。数据显示,2024年全国碳市场成交额突破181亿元,创下上线以来年度新高,地方试点作为“试验田”的创新价值持续凸显。从配额发放机制到覆盖范围,2025年地方碳市场正呈现三大核心趋势,深刻影响企业碳资产管理策略。配额管控持续加码:总量收紧与时效前移双向发力

伴随“双碳”目标推进,地方碳市场配额管控力度显著升级,核心体现为总量压缩、有偿分配比例提升及预发时效提前三大方向,向市场释放明确控排信号。以上海为代表,《上海市2025年度碳排放配额分配方案》明确年度配额总量为8000万吨(含直接发放与储备配额),较2024年约1亿吨的总量大幅削减20%。“这标志着上海碳市场从‘框架搭建’迈入‘精细调控’阶段,是保障‘十四五’碳排放控制目标落地的关键举措。”同济大学教授谭洪卫在接受采访时表示,上海目前已覆盖28个行业400余家企业,控排精度持续提升。天津则通过机制创新强化管控弹性,2025年6月明确将不超过年度配额总量5%的额度作为调整量,用于配额调整、有偿发放及市场调节,进一步推进有偿分配落地,与广东等地的有偿配额机制形成呼应——广东省2024年度就已计划发放50万吨有偿配额,分两期竞价投放,其中新建项目企业有偿配额比例达10%。北京的配额预发时间前移更具标杆意义。中国人民大学生态环境学院教授王克指出,配额预发截止时间呈逐年提前态势:2023年度配额于2024年7月15日前发放,2024年度提前至2025年5月31日,2025年度则进一步前置至2026年1月16日前完成。“这一调整将配额释放节点从履约年度下半年提前至年初,加速市场流动性,体现了地方政府激活碳资产交易的主动作为。”发展阶段转型:从“试点探索”到“全面规范”的深度跨越

经过十余年实践,地方碳市场正告别分散探索,迈向“范围扩容、制度对齐”的规范化新阶段,为与全国碳市场衔接奠定基础。覆盖范围突破工业边界是核心特征。湖北碳市场明确2025—2027年有序纳入数据中心、公共建筑、道路重型货运等非工业领域,目前其已拥有343家重点排放单位及2万余个市场主体,行业协同效应初显。上海则将航空、港口等交通领域,以及商场、商务办公等建筑领域纳入控排,2025年度419家纳管单位中建筑企业占比达7%,实现从能耗管理向碳排放总量强度双控的转型。福建、深圳等地同步跟进扩容步伐:福建省生态环境厅公布2026年度重点排放单位名录,涵盖钢铁、民航、陶瓷等行业共275家企业;深圳则通过2026年1月新修订的实施细则,明确将碳普惠核证减排量纳入管理,覆盖绿色出行等民生场景,同时建立跨部门协同机制,由发改、住建、交通等部门提供行业数据支撑,强化配额分配科学性。制度层面与国家框架深度对齐成为必然趋势。南开大学生态文明研究院副院长徐鹤表示,2025年修订的《天津市碳排放权交易管理暂行办法》严格依据国家《碳排放权交易管理暂行条例》制定,核心调整包括将年度清缴截止日期从6月30日统一至10月31日,CCER抵销比例同步对齐国家5%的标准。这一调整并非个例,目前八大试点均已将CCER抵销比例规范在5%-10%区间,最终与全国市场规则保持一致。挑战与应对:跨部门协同破局,企业需重构碳管理逻辑

随着“双碳”目标的深入推进与配额管控的持续收紧,地方碳市场正向着总量更优、分配更细、约束更强的精细化方向发展。但也有业内人士指出,随着越来越多非工业领域纳入地方碳市场,应清醒认识到这些民生民用领域与工业领域有着很大的不同,诸如碳排放源类型、排放强度、可操作的低碳化路径、政策强度、财务体制等等,政策需要分类对应。

相较于工业领域,建筑等非工业领域政策法规缺乏执行力度和约束力,碳核算推进迟缓、基础薄弱,其碳配额管理等顺利实施还存在不确定性,亟待构建跨部门协同的碳排放核算、信息披露、数据规范性管理等机制。

与此同时,配额预发时间逐步提前正改变着企业履约习惯,将碳资产管理提升至贯穿全年的系统性工作。

提前发放大量免费配额,年初即获得70%的配额,意味着企业几乎从一开年就清晰地掌握了本年度自身碳资产情况。这就要求企业不能再将碳管理视为年终或履约前的临时任务,而应建立常态化的管理机制,将碳成本深度融入经营决策。需要建立内部监测与预测体系,结合生产计划,实时监测碳排放数据,并动态预测全年的配额盈缺情况。同时制定年度交易策略,在价格有利时点主动进行交易,而非被动地在履约期前集中采购,这既能降低合规成本,也可能创造资产收益。

新趋势下,新纳入企业要立即开展合规体检与能力建设,所有纳入企业需尽快按照新规建立或升级内部碳排放监测统计体系,确保数据符合质量管理要求。同时,企业要转变思维,主动和战略性地做碳资产管理。对标激励政策,争取达到能效标杆或绩效A级,以获取最高配额增发奖励。此外,还可积极探索,将碳配额作为资产进行质押融资,关注碳普惠等自愿减排机制,开发新的碳资产。

从地方试点到全国统一市场,碳管理正从“政策约束”转向“价值驱动”。2026年地方碳市场的三大趋势,既是对“双碳”目标的细化落实,也为企业提供了碳资产运营的新机遇。企业唯有主动适配政策变化、构建系统管理能力,才能在低碳转型中占据主动。