一、覆铜板树脂技术路线与AI算力需求

1.1 树脂在覆铜板中的核心作用

覆铜板(CCL)由树脂(粘结剂)、增强材料(玻纤布)、铜箔三大核心材料组成。树脂是覆铜板中唯一具有可设计性的有机物,占覆铜板生产成本的25-30%,直接决定覆铜板的介电性能(Dk/Df)、耐热性(Tg)、加工性能等关键指标 。

1.2 AI算力对树脂材料的革命性要求

AI服务器、数据中心建设对高频高速覆铜板提出严苛要求,推动树脂材料从传统环氧树脂向低介电(Low Dk)、低损耗(Low Df)方向升级:

数据来源:国金证券、山西证券、东吴证券、行业研究

1.3 高频高速树脂技术路线对比

数据来源:国金证券、华芯资本、行业研究

二、M10材料的树脂体系革命

2.1 M10材料的技术突破

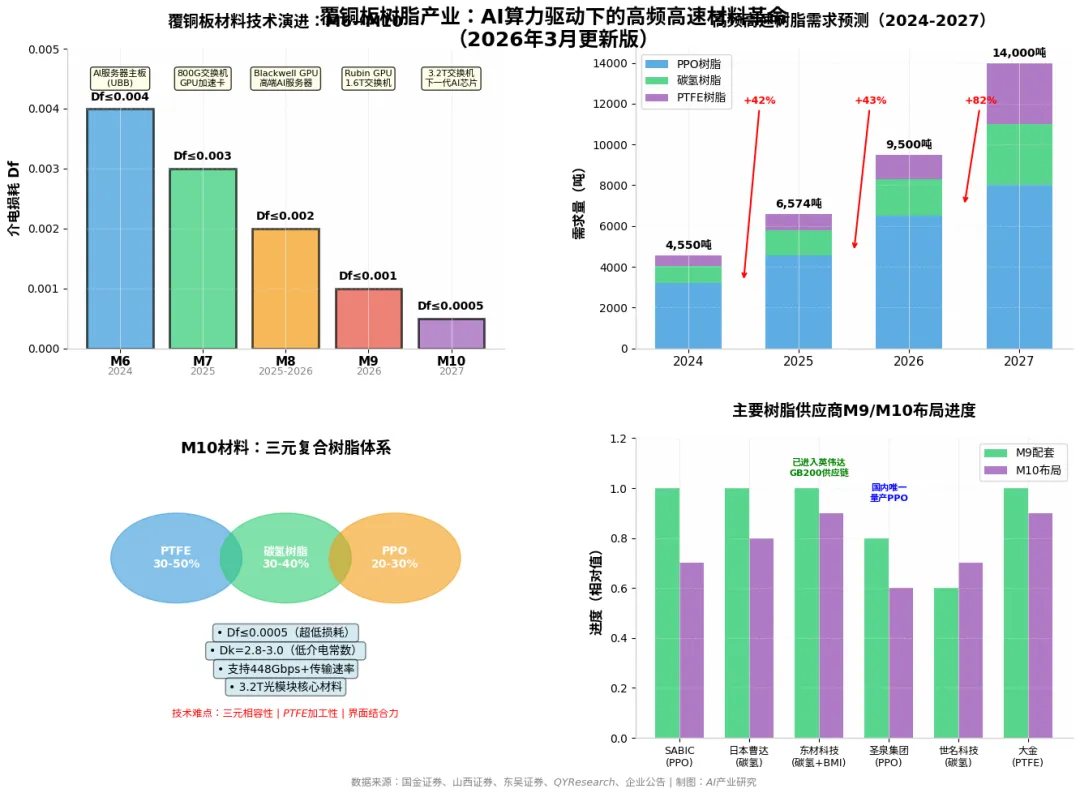

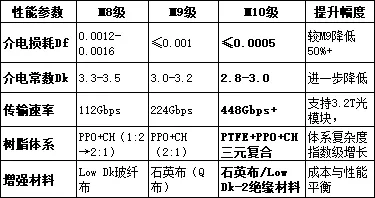

M10级覆铜板是目前业界公开的最高等级覆铜板材料,其介电性能较M9实现数量级突破:

数据来源:国金证券、东吴证券、行业研究

2.2 M10树脂体系的核心创新

l从二元到三元:材料体系的范式转变

M10材料延续了M8/M9的PPO+碳氢混合树脂路线,但通过引入PTFE(聚四氟乙烯)或石英布复合,进一步压低介电损耗系数Df :

lM10树脂体系的技术难点:

1)PTFE加工性差:熔融温度高(>327℃)、与铜箔结合力差、热膨胀系数大(CTE~100ppm/℃);

2)三元体系相容性:PPO(极性)、碳氢树脂(非极性)、PTFE(强非极性)相容性差,需特种相容剂;

3)界面结合力:PTFE与铜箔、玻纤布界面结合力弱,需等离子体处理+硅烷偶联剂+增容剂多手段协同;

4)分散均匀性:PTFE纳米颗粒在树脂基体中的均匀分散,直接影响Df稳定性。

l解决方案:

1)纳米复合技术:需要纳米级填料分散技术和界面改性技术突破,将PTFE纳米颗粒分散于PPO/碳氢树脂基体中,兼顾低Df和加工性;

2)界面工程技术:等离子体处理、硅烷偶联剂、增容剂等多手段提升界面结合力;

3)Low CTE玻纤布:CTE值从3-5ppm/℃降至1-2ppm/℃,匹配芯片热膨胀特性;

4)特种改性剂开发:核壳结构改性剂、梯度界面设计。

·

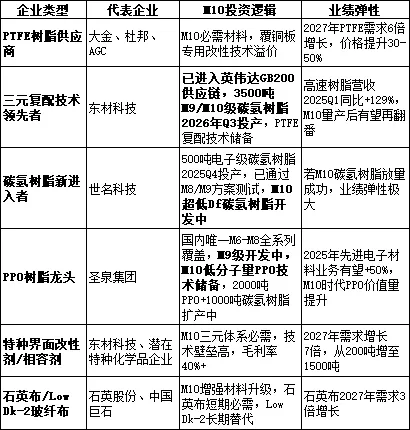

三、全球覆铜板树脂供应商格局(含M10布局)

3.1 国际巨头:技术领先,M10布局前瞻

3.2 中国本土企业:M10突破,国产替代加速

四、M10材料研发进展与产业化时间表

4.1 全球M10材料研发竞赛

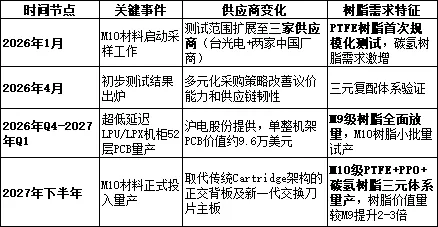

4.2 英伟达M10测试计划时间表

根据最新产业链消息,英伟达与沪电股份已启动下一代M10覆铜板测试,标志着AI服务器PCB材料升级周期正式启动 :

关键变化:相比M9材料测试仅有台光电一家最先通过认证,M10阶段英伟达将测试范围扩展至三家供应商,新增两家中国厂商,多元化采购策略有望改善议价能力和供应链韧性。

五、M8、M9和M10材料对树脂产业的影响与预测

5.1 2025-2030年树脂需求演进路线图

5.2 M8、M9和M10树脂类型的要求演变

5.3M10树脂材料需求预测

数据来源:山西证券、国金证券、QYResearch、东吴证券、行业研究

l树脂类型的核心变化:

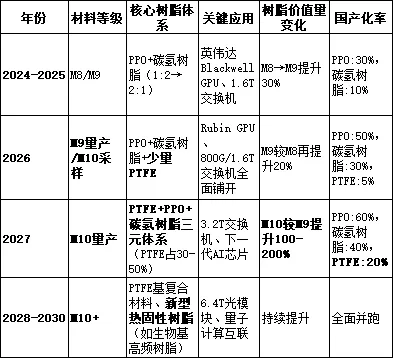

1)PTFE树脂需求爆发:M10或将使用介电性能更高、技术难度更大的电子级PTFE树脂,或是碳氢树脂、PTFE等高性能树脂的综合使用方案。PTFE需求从2024年500吨增长至2027年3000吨,有6倍增长。

2)Df值物理极限:传统碳氢树脂Df极限约0.001,M10要求Df≤0.0005,必须引入PTFE(Df可低至0.0003-0.0004)。

3)配方复杂度指数级提升:从二元复配(PPO+CH)升级为三元复合(PTFE+PPO+CH),配方设计难度指数级增长,特种改性剂/相容剂需求激增。

4)树脂价值量跃升:M10覆铜板树脂成本占比从M9的25-30%提升至35-40%,单平方米覆铜板树脂价值量较M9提升2-3倍。

六、M10材料的技术挑战与解决方案

6.1 核心技术挑战与树脂企业应对

6.2 技术突破方向与产业化进展

1)纳米复合技术:将PTFE纳米颗粒分散于PPO/碳氢树脂基体中,兼顾低Df和加工性。东材科技、圣泉集团已有中试能力 。

2)生物基树脂:圣泉集团开发的木质素基高频树脂,碳足迹降低30%,满足环保要求,M10时代或成差异化竞争点 。

3)Low CTE玻纤布:CTE值从3-5ppm/℃降至1-2ppm/℃,匹配芯片热膨胀特性。树脂企业需开发匹配的低CTE树脂体系 。

4)界面工程技术:等离子体处理、硅烷偶联剂、增容剂等多手段提升界面结合力。东材科技已在GB200应用中验证 。

七、投资机会与风险提示(M10时代)

7.1 M10时代的投资机会

7.2 M10时代的风险提示

八、结论

M10级覆铜板材料代表了AI算力基础设施材料的终极形态,其Df≤0.0005的极致性能要求推动了PTFE树脂的规模化应用和PPO+碳氢树脂+PTFE三元复合体系的技术革命。与M9相比,M10不仅是性能升级,更是材料体系的范式转变——从二元体系升级为三元复合体系,配方设计难度指数级增长。

南亚新材已率先完成M10实验室样品开发,生益科技Extreme Low-loss材料(Df=0.0015)2026年量产,标志着中国企业在覆铜板材料领域正从"跟随"走向"并跑"甚至"领跑"。

对于树脂产业而言,M10材料将带来:

1)PTFE树脂需求的爆发式增长(2024-2027年6倍增长)

2)特种改性剂/相容剂的技术溢价(毛利率40%+,需求增长7倍)

3)树脂价值量的跃升(M10覆铜板树脂成本占比提升至35-40%,较M9提升2-3倍)

4)东材科技(碳氢树脂+BMI双龙头,3500吨M9/M10级产能2026年投产,已进入英伟达供应链)、圣泉集团(PPO龙头,全系列布局,M10低分子量PPO开发中)等国内企业凭借在M8/M9的技术积累和产能扩张,有望在M10时代实现从"国产替代"到"全球供应"的跨越,深度受益于AI算力建设带来的材料升级浪潮。

THE END

■ 声明:文章内容是根据学术期刊、研报以及网络公开资料整理而来,相关的内容的版权归来源作者所有。如有涉及版权等问题,请加微信(微信号:huangwei1015)删除,谢谢。