A股主要快递企业2025年第三季度财务表现呈现显著分化,行业竞争格局正从“价格战”向“价值竞争”加速转型,头部企业市场份额与盈利质量持续提升。

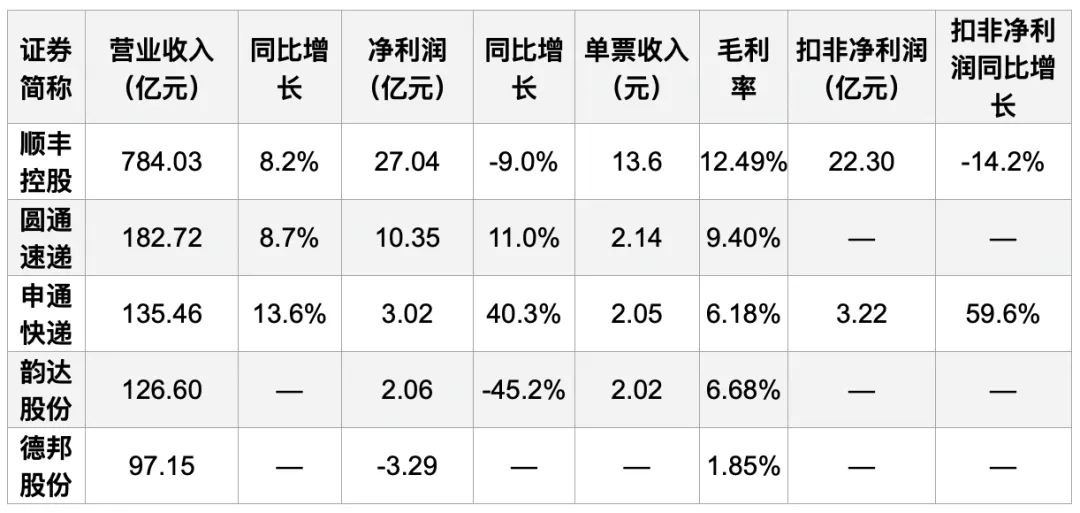

主要快递企业三季度财务表现

注:

●顺丰控股三季度净利润同比下降,主因“激活经营”战略导致销售费用同比增加32%,人工成本上升,但业务量同比增长33.4%,达43.1亿票,显著跑赢行业13.3%的增速。

●申通快递净利润增速领跑行业,扣非净利润同比大增59.6%,单票收入环比提升0.08元至2.05元,盈利能力显著修复。

●韵达股份三季度净利润下滑45.2%,单票收入虽微增至2.02元,但业务量增速放缓至3.6%(9月数据),面临市场份额被挤压压力。

●圆通速递实现量价双升,单票收入2.14元为行业最高,毛利率同环比双改善,体现精细化运营优势。

行业竞争格局发生深刻变化

1.“反内卷”政策落地,价格修复趋势确立 2025年第三季度,全国快递业务量同比增长13.3%,行业平均单票收入同比下降5.8%,但降幅较上半年明显收窄。多地价格调整已从广东、浙江等核心区域扩展至全国,通达系企业单票价格自8月起普遍回升,申通、圆通单票收入环比持续改善,行业从“以价换量”转向“量价协同”。

2.市场份额加速向头部集中

●申通快递:Q3业务量达65.15亿件,同比增长10.8%,市占率提升至13.18%,反超韵达(64.17亿件),成为行业第三。

●圆通速递:Q3业务量77.2亿件,同比增长15.0%,市占率稳居行业第二,持续扩大与韵达的领先优势。

●顺丰控股:凭借直营网络与高端服务优势,Q3业务量增速达33.4%,市占率提升至8.4%,在电商件市场实现突破。

●韵达股份:Q3业务量64.17亿件,同比仅增3.8%,市占率下滑至13.2%,面临增长瓶颈。

3.战略路径分化明显

●申通与圆通:聚焦加盟网络降本增效,通过AI调度、无人分拣、加盟商赋能等数字化手段提升单票利润,资本开支主要用于核心枢纽升级。

●顺丰:持续投入“激活经营”与“卖解决方案”转型,加速布局国际快递与供应链业务,Q3国际快递及跨境电商物流收入同比增长27%,但短期利润承压。

●行业并购加速:申通完成对菜鸟系丹鸟物流100%股权收购,补强直营网络,构建“加盟+直营”双轮驱动模式,进一步重塑竞争格局。

4.现金流与资本开支进入新阶段顺丰前三季度资本开支同比下降3%,自由现金流达127亿元,经营性现金流净额194亿元,远超净利润,显示盈利质量改善。公司已将A股回购额度上调至15–30亿元,彰显对长期价值的信心。

附注:以上数据基于Wind提供的2025年第三季度财务报告及行业公开数据,部分指标如扣非净利润、单票成本等未在全部企业中完整披露,以公告为准。

提示:本文基于公开财务数据与行业信息整理,不构成任何投资建议。投资者应结合公司公告、审计报告及自身风险偏好进行独立判断。

优质长/短线股票推荐已发布知识星球,欢迎试用3日查看