周末了,继续写文,今天分析化妆品行业,比起化妆品我更懂医美,但可惜医美上市的企业有点少,这个日后分享。

粉丝中有40%是女生,如果你们有观点愿意分享,欢迎投稿或留言(18825145403@163.com)。

首先恭喜在7月中下旬买了上海机场的粉丝,应该全部都扭亏为盈了。(肯定买的比我便宜)

推荐的链接:7月15日建仓公布(买了上海机场)&近期回顾

粉丝们今年抄我的底抄的都很开心

就像这个粉丝跟我嘚瑟的那样,66元买的机场。

8月份的2次交易和之前一模一样,买了就跌。。。

所以,要抄我底的粉丝还有时间和机会。

开始今天的正题,贪婪的Bingo又开始研究新的行业了。

应粉丝期许,希望我能深入分析一个行业,做一个示范,虽然我知道长篇大论的文章大多人没耐心看完,可我还是写了,给有耐心的人看。

看到封面,你应该能想到是化妆品行业——珀莱雅、丸美股份、上海家化,拉芳

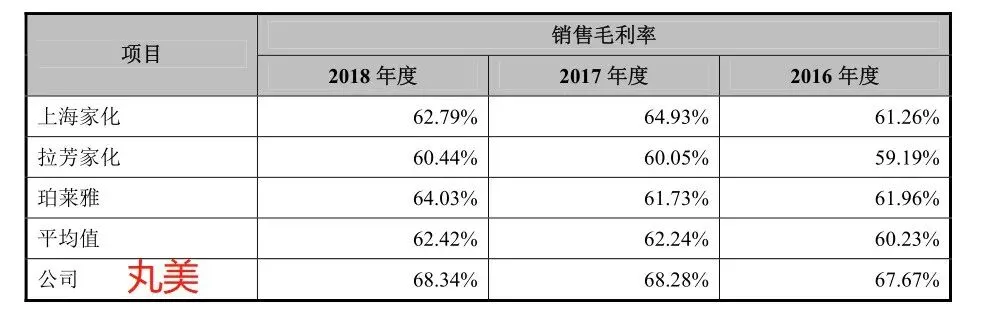

看看行业的毛利,不得不说,化妆品行业是不错的。

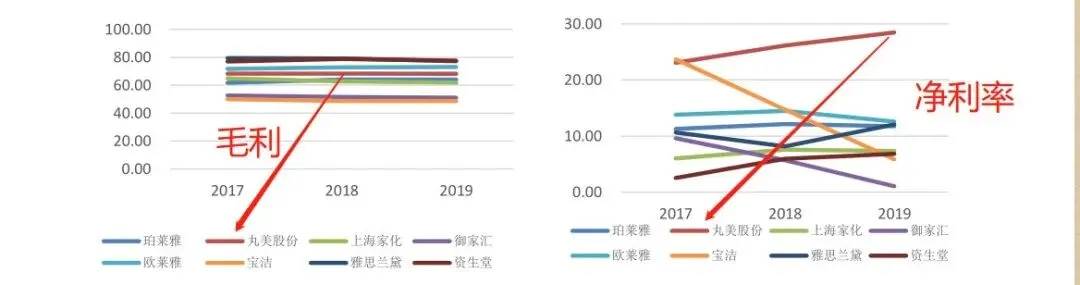

其中我重点关注的是丸美股份。

(因为丸美的毛利在行业居中,但净利率很高,可能为了上市减少广告开支,但关注其最核心的还是价格比较便宜)

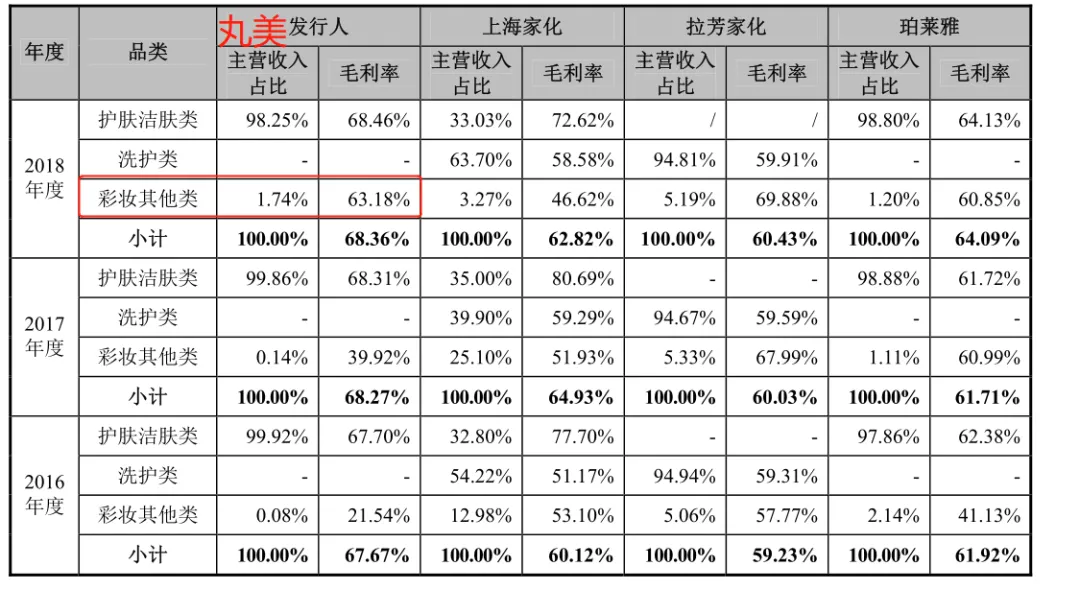

国内几大化妆品企业在19年之前战场都集中在护肤和清洁。

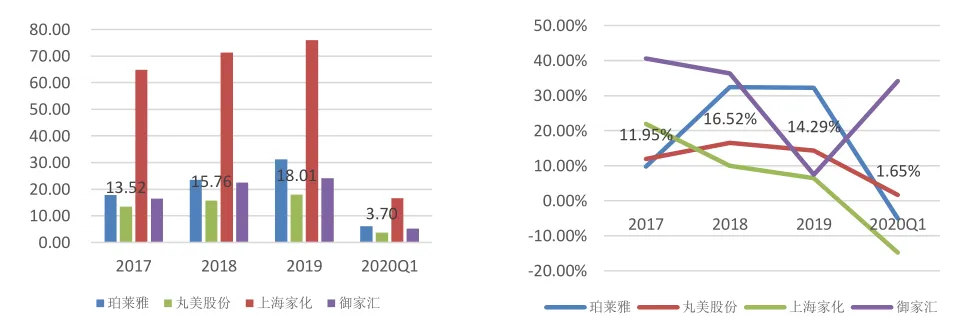

2020年疫情,女人出门少了,那么产品就消费少了

除了主打面膜的御家汇(在家也得敷面膜),其他护肤类化妆品企业Q1业绩都是在下降的。

Q2的半年报还没出,应该是会增长。

(化妆品企业营收及增速)

再看看丸美的产品线,虽然看着都挺Low,但对于三四线城市消费者而言,算是“二线”品牌了。

丸美股份是2019年7月上市,很新。上市的钱拿来干嘛呢?

1、玩儿彩妆,丰富产品线(24个月的建设期)(19年彩妆占比较低,可以跟进2020年年中报)

2、继续深挖渠道,东西卖到更小的城市。

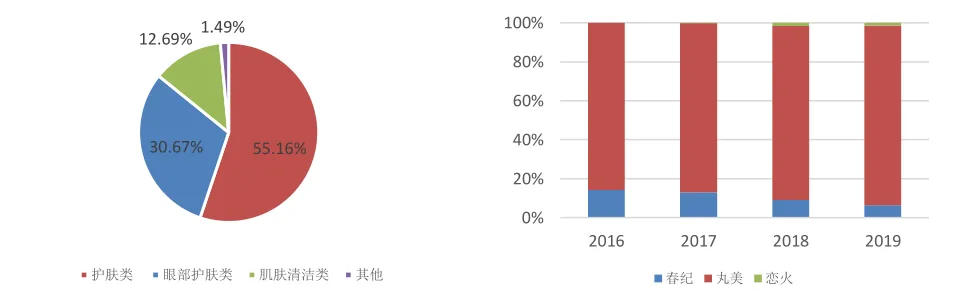

再看看公司的品牌路线:主要集中在护肤和眼部,品牌以丸美为主,二级品牌(春纪、恋火)战略效果不佳

(2019丸美营收及品牌结构)

再看看丸美的销售模式:经销为主,直销为辅

经销模式下,公司先收款后发货,所以坏账管理这块儿比较好。

(护肤行业上市公司应收账款周转率)

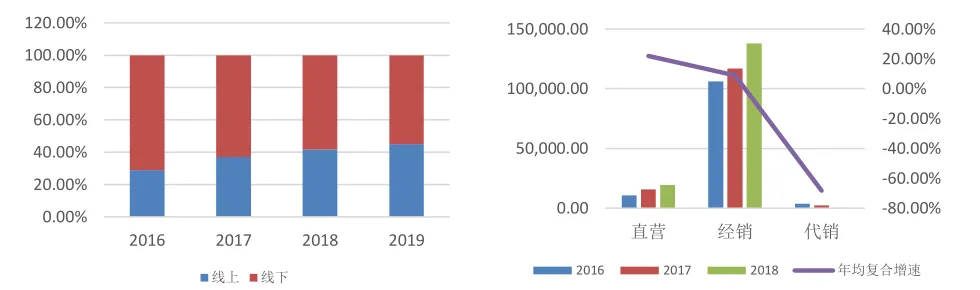

从平台来看,丸美也是逐渐往线上靠拢

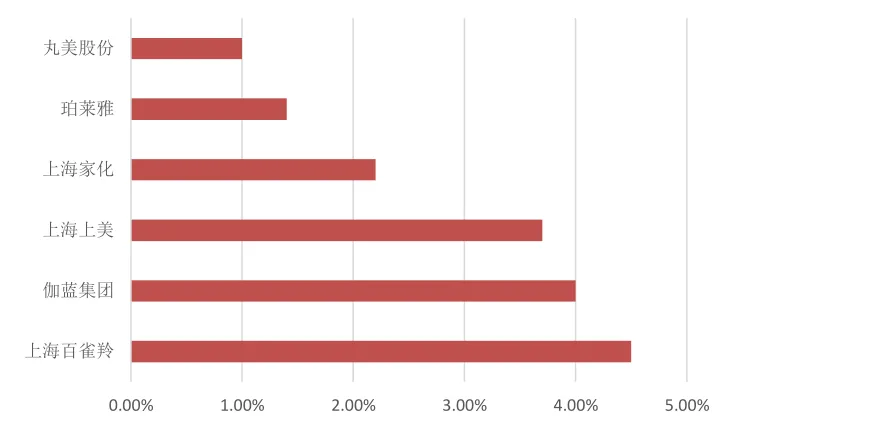

从行业份额来看,化妆品行业由于针对C端,属于典型的零散型行业。丸美的份额较低。

但,更重要的是,品牌层次差异较大,消费者群体划分也很明显

(化妆品行业份额占比)

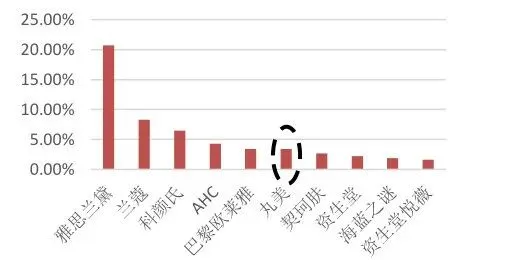

如果聚焦在眼部护理来看,丸美应该是国货里的龙头

(眼部护理份额占比)

再看丸美眼部产品的升级路线

平均3年涨一次价,但近几年毛利率是比较平稳的,所以无疑中说明其是对冲成本。

(丸美眼部产品)

好了,总结一下:

1、化妆品是不错的行业,客户粘性好,品牌门槛高,复购率高,毛利率高,周期性较弱

2、丸美是化妆品品牌里国产的一线或二线品牌(我说的是国产)

重点在这里:

1、比较一下丸美和珀莱雅的业绩,丸美依靠渠道,那么业绩幅度会大一些,珀莱雅业绩平稳。

2、再看其估值:丸美估值在60倍市盈率,珀莱雅在100倍。

为何相差如此悬殊?

我认为还是经营方向的差别:

重点在这:

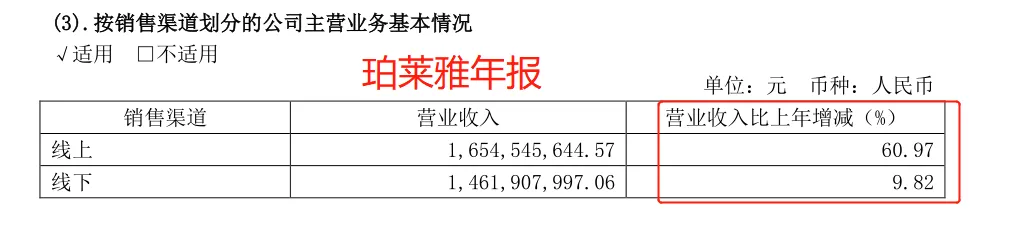

比较之后不难发现,珀莱雅主要在电商新渠道占领先机了。

丸美一直比较依赖经销商,那么船大难掉头,转型到电商就困难一些了。

丸美的经销模式的占比达到 87%,截至 2018 年,丸美经销商的数量为 187 家,经销商年平均收入达到 711.26 万元。

珀莱雅的销售模式和产品类型较为相近,珀莱雅 2017 年 6 月末的经销商数量为 183 家,但珀莱雅经销年平均收入仅 326.58 万元,仅是丸美经销收入的一半。

所以,珀莱雅可以方便转型到电商(授权问题、库存问题、法律问题比较好解决),丸美曾经的渠道优势短期内会为其带来转型困难(参考宝洁)

所以,说到这,可以发现珀莱雅和丸美股价的估值及估值带来的股价涨幅为何悬殊了。

都是卖化妆品的,

珀莱雅通过线上平台,可以比较容易打造爆款,业绩弹性大,股价自然涨的高。

丸美,更偏向于稳扎稳打,把产品下沉到市场,深挖三四线。

短期来看,电商前途是更好的。长期而言,用户的体验感(女性)、给到客户的综合服务、产品的定位和渠道才是制胜之道。

那么,到底是可以买丸美还是可以买珀莱雅呢?

这么说吧,珀莱雅肯定是贵了,我买不下手,如果买,一定要紧跟业绩的持续高增(35%)

丸美技术面有的难看,如果买,要跟进其产品线和渠道的布局。