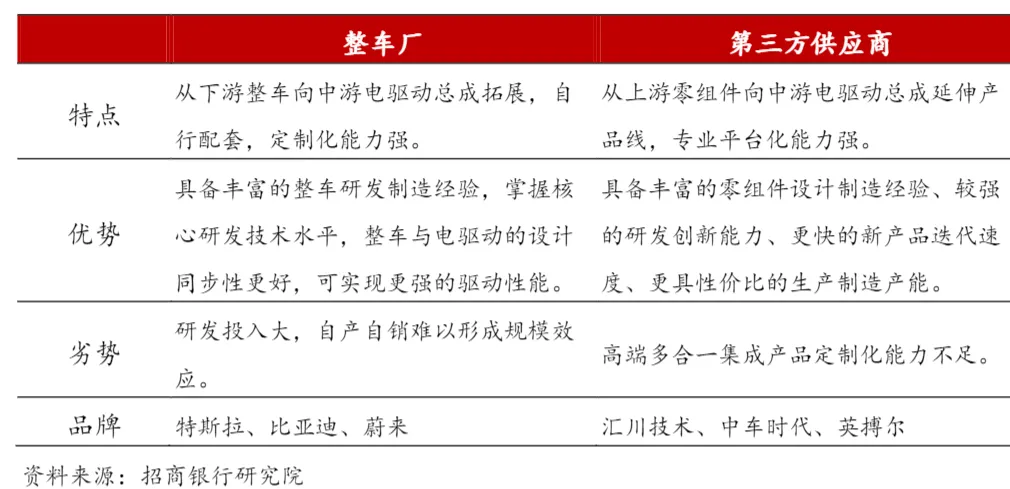

整车厂和第三方各具优势,两类模式将长期并存。相比传统燃油车的多层级的金字塔供应链体系,新能源汽车的整体设计更加简洁,零部件数量大幅下降,供应链体系更加紧凑。电驱动系统产业链按“电驱动零组件—电驱动总成—整车厂”的上下游关系划分,第三方供应商从上游电驱动零组件向中游电驱动总成延伸产品线,整车厂从下游整车向中游电驱动总成拓展来自行配套,两种模式都有各自优势。第三方供应商的优势在于具备丰富的零组件设计制造经验、较强的研发创新能力、更快的新产品迭代速度、更具性价比的生产制造产能。整车厂的优势在于具备丰富的整车研发制造经验,掌握核心研发技术水平,整车与电驱动的设计同步性更好,可实现更强的驱动性能。考虑到电驱动系统的产品性价比,依然有较多车型会直接选择第三方供应商产品。未来,电驱动系统的竞争格局是整车厂与第三方供应商长期并存。

上图:国内新能源汽车电驱动总成竞争格局对比

整车厂主导中高端车型市场,第三方供应商主导中低端车型市场。考虑到整车市场定位、技术路线、性能需求的不同差异,针对高中低端市场车型,电驱动系统采购偏好不同:

中高端市场车型因整车价值高、电驱动成本占比相对偏小,整车厂会自主进行研发投入,电驱动性能成为优先考虑的因素,成本因素次之。目前,新能源汽车处于行业早期,技术路线升级迭代速度较快,中高端车型更愿意尝试新的技术方案,多合一电驱动的定制化要求较高。

中低端市场车型因整车价值低、电驱动成本占比相对偏高,整车厂研发投入没有规模效益,产品满足基本性能要求的基础上,成本成为优先考虑的因素。第三方供应商通过技术迭代和工艺积累,形成多个系列平台化产品,在对多个车企车型规模化供应,具有较强的规模效应和成本优势。

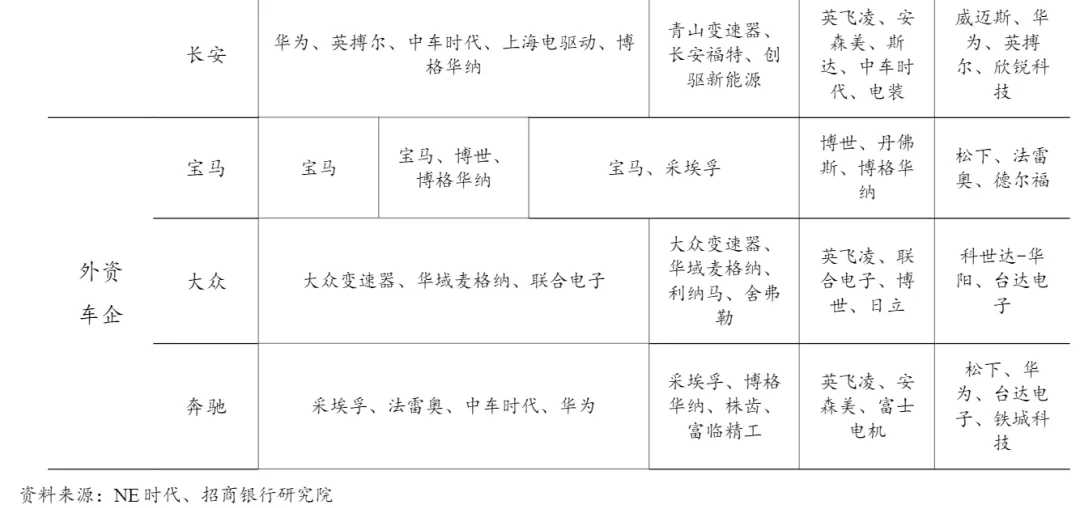

特斯拉、比亚迪成为电驱动系统整车厂自主供应的典范。中高端车型对电驱动产品性能要求较高,头部整车厂采用自供体系或逐步加大自供比例。特斯拉在电驱、电控、电机、减速器、功率模块完全采用自供体系,仅在车载充电机选择新美亚供货。比亚迪完全采用自供体系,其中电驱、电控、电机、减速器、车载充电机采用体系内弗迪动力供应,功率模块采用比亚迪半导体供应。

蔚来在电驱、电控、电机、减速器采用体系内的蔚来驱动科技供应。小鹏自供三合一电驱总成,但电机、电控、减速器依靠第三方采购。由于整车厂自供研发投入大,依然有不少整车厂在中高端车型采用第三方供应商的产品,比如理想采用汇川技术、博格华纳、联合电子的产品。

第三方供应商在中低端市场具有多平台解决方案和产品性价比优势。第三方供应商拥有多个平台解决方案、丰富的量产经验和饱和的产能利用率,成本控制能力强,可满足整车厂各类车型需求,典型的第三方供应商包括汇川技术、中车时代、英搏尔、威迈斯等。汇川技术在国内电驱动总成市场排名第三方供应商第二名,在国内电控系统市场第三方供应商排名第一,客户覆盖小鹏、理想和威马等新势力车企。中车时代依靠 IGBT 芯片和功率模块优势,在电驱动系统市场取得巨大进步,在国内电驱动总成第三方供应商中排名第三,在 A00/A0 市场中凭借哪吒 V 和长安奔奔取得重要突破,A 级以上市场中在哪吒 U、红旗 E-QM5、长安逸动等车型中实现批量搭载。英搏尔在国内电控市场第三方供应商排名第四,在车载充电机市场第三方供应商排名第二,在 A00级、A 级、B 级、MPV、SUV 等全系乘用车型量产配套,覆盖上汽通用五菱、长城好猫、合众哪吒、小鹏 P7 等爆款车型。

上图:主要车企电驱动系统供应链情况

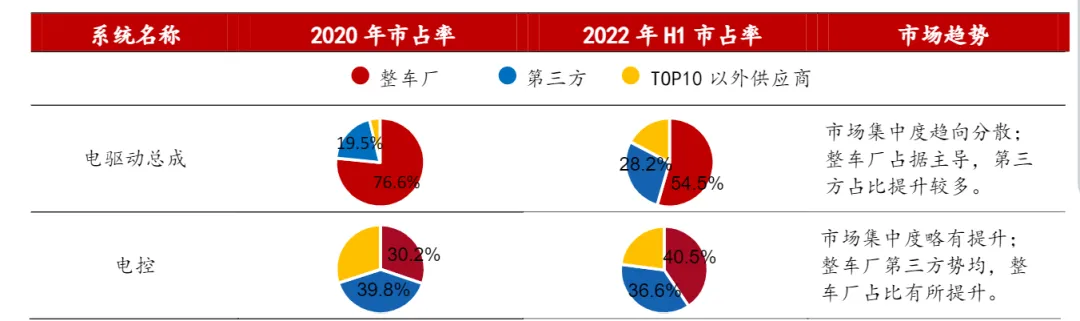

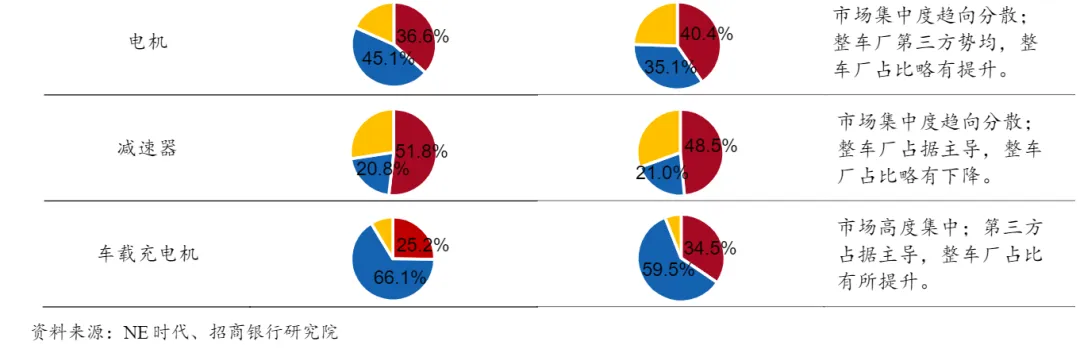

大三电市场集中度相对分散,未来竞争格局尚不清晰。随着新能源汽车渗透率持续提升,较多企业涌入大三电市场,行业竞争日趋激烈。根据 NE 时代的数据,对比 2020 年和 2022 年 H1 国内市场占有率数据,电驱动总成市场集中度趋向分散,整车厂虽然占据主导,第三方占比快速提升 9 个百分点;电控市场集中度略有提升,整车厂第三方势均,整车厂占比提升 10 个百分点;电机市场集中度趋向分散,整车厂第三方势均,整车厂占比提升 4 个百分点;减速器市场集中度趋向分散,整车厂依然占据主导,但占比下降 3 个百分点。

小三电市场高度集中,第三方将持续占据市场主导权。除了比亚迪和特斯拉之外,整车厂都选择第三方供应商,比亚迪也引入欣锐科技做个别车型供应。在第三方供应商中,头部供应商威迈斯、英搏尔、富特科技的合计市场占有率(40.4%)也远高于大三电总成第三方供应商的市场占有率(20.0%)。小三电市场竞争格局将会持续优化,未来整车厂市场参与度将会逐渐下降,第三方头部供应商竞争力持续增强。

上图:国内新能源汽车电驱动系统供应链TOP10企业市占率变化

国内电驱动系统供应商崛起,挑战海外传统供应链巨头。从全球范围来看,电驱动系统市场竞争格局错综复杂,既包括传统汽车供应链巨头博世、大陆集团、德尔福、采埃孚、日本电产、博格华纳,又包括电动汽车新势力特斯拉、比亚迪、蔚来,还有最近十年兴起的专业电驱动系统供应商汇川技术、英搏尔、联合电子、巨一动力,也有从通信和芯片领域跨界的华为、中车时代。

在传统燃油车时代,汽车供应链格局稳固,主要市场份额被海外巨头垄断,中国汽车供应链公司较难以突破。随着电动汽车市场爆发,中国新势力和自主品牌车企崛起并占据重要市场份额,给国内供应商提供巨大市场机遇。随着国内电驱动供应商的产品性能不断提升、装机量规模不断扩大的影响下,未来有望在全球电驱动市场实现突破。

专心 专业 专注

关注公众号,点击公众号主页右上角“ · · · ”,设置星标,实时关注动力总成最新资讯

联系我们

公众号推荐

会议推荐

【免责声明】文章为作者独立观点,不代表旺材动力总成立场。如因作品内容、版权等存在问题,请于本刊发文30日内联系旺材动力总成 洽谈版权使用事宜。

⇩⇩⇩点击“阅读原文”报名“APS2023中国国际商用车动力系统关键技术峰会”