手机版

二维码

购物车

(

0

)

供应

求购

公司

团购

展会

资讯

招商

品牌

人才

知道

专题

图库

视频

下载

商圈

推广

热搜:

采购方式

滤芯

带式称重给煤机

甲带

气动隔膜泵

减速机型号

无级变速机

链式给煤机

履带

减速机

首页

供应

求购

公司

团购

展会

资讯

招商

品牌

人才

知道

专题

图库

视频

下载

商圈

首页

>

资讯

>

社会热点

高盛:中美科技竞赛全景洞察报告(2026)

日期:2025-12-30 23:05:20 来源:网络整理 作者:本站编辑

评论:0

高盛:中美科技竞赛全景洞察报告(2026)

出品 | 陈博观察 (ID: Drchenobservation)

编辑 | Will Chan

最近,高盛集团发布了《中美科技竞赛报告》(

THE US-CHINA TECH RACE

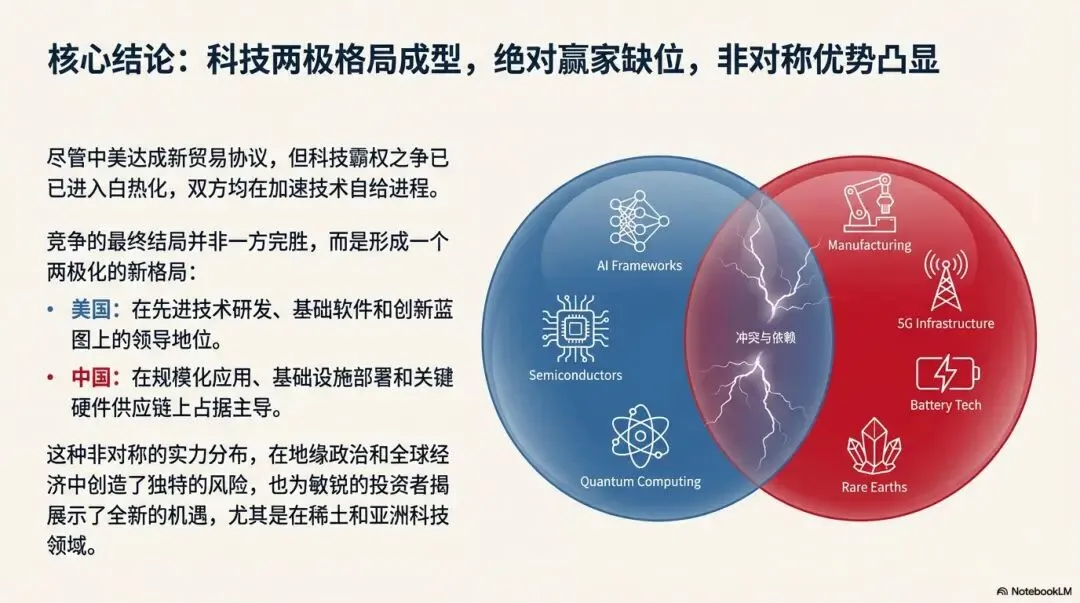

)。报告指出,中美虽达成新贸易协议,

但科技霸权争夺仍白热化

,双方均推进技术自给政策,美国在先进技术研发领先,东大在应用、基础设施部署和关键供应链占优,

最终或无绝对赢家

,稀土和亚洲科技领域蕴含显著投资机会。

一、科技竞赛现状:四大领域各有优劣

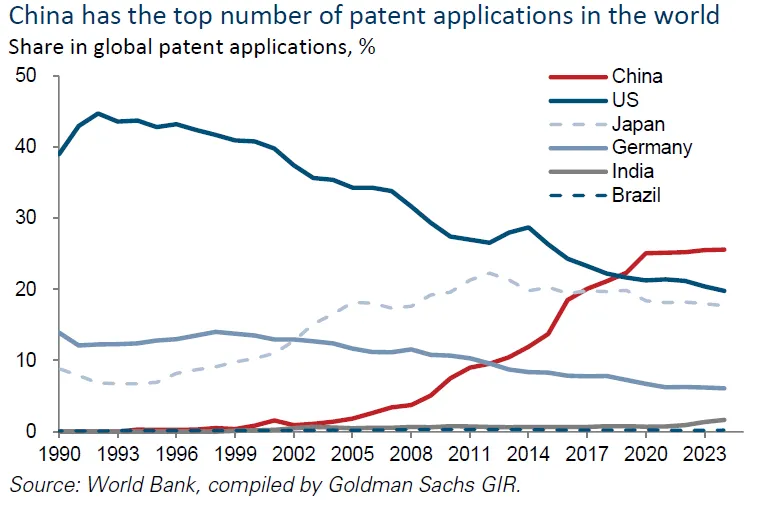

技术创新:

美国在

半导体、AI 框架、云计算、量子计算

等前沿领域保持领先,且全球人才吸引力强;东大在

量子通信、高超音速技术、电池

领域已实现领先,

正加速追赶其他赛道。

实际应用:

东大优势明显,

制造业机器人

部署规模(按员工收入调整后)是美国的12 倍,积极测试并部署

无人驾驶出租车、垂直起降飞行器

等物理 AI 应用,

而美国相关应用受监管限制较多。

基础设施部署:

东大在全球南方建立了强大的

数字网络

存在,

超越美西方

,主导该地区数字基础设施建设。

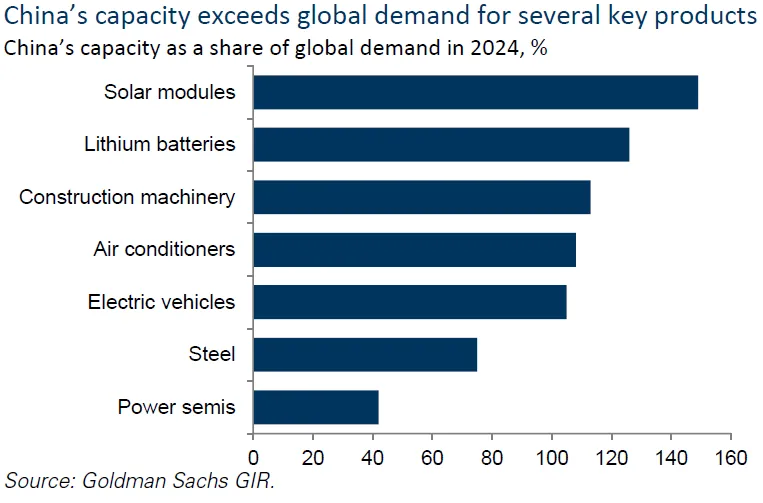

技术自给自足:

东大通过双循环战略

减少对西方技术依赖,限制西方芯片采购、激励本土国产化替代

,且

在电池、关键矿物领域的产能过剩加剧了西方依赖

;

美国在该领域态度模糊,仍在多个方面依赖东大。

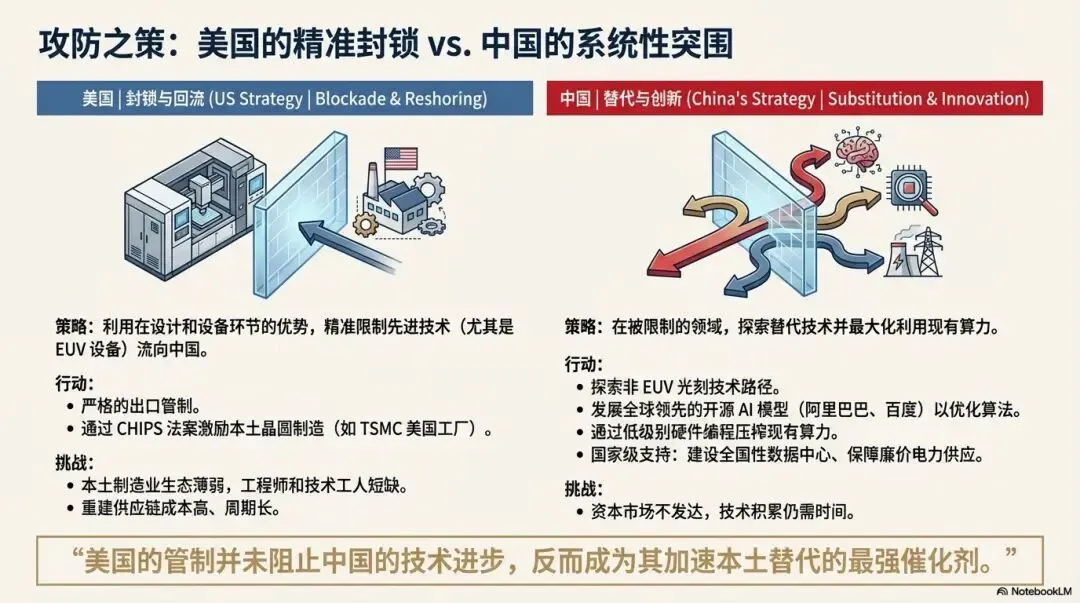

此外

,美国对先进芯片的出口管制

未显著阻碍东大技术进步

,反而加速了东大的替代进程;

而

东大对稀土的出口限制虽给美国带来长期威胁

,但美国近期才开始采取应对措施,

且与盟友关系碎片化影响了供应链多元化推进。

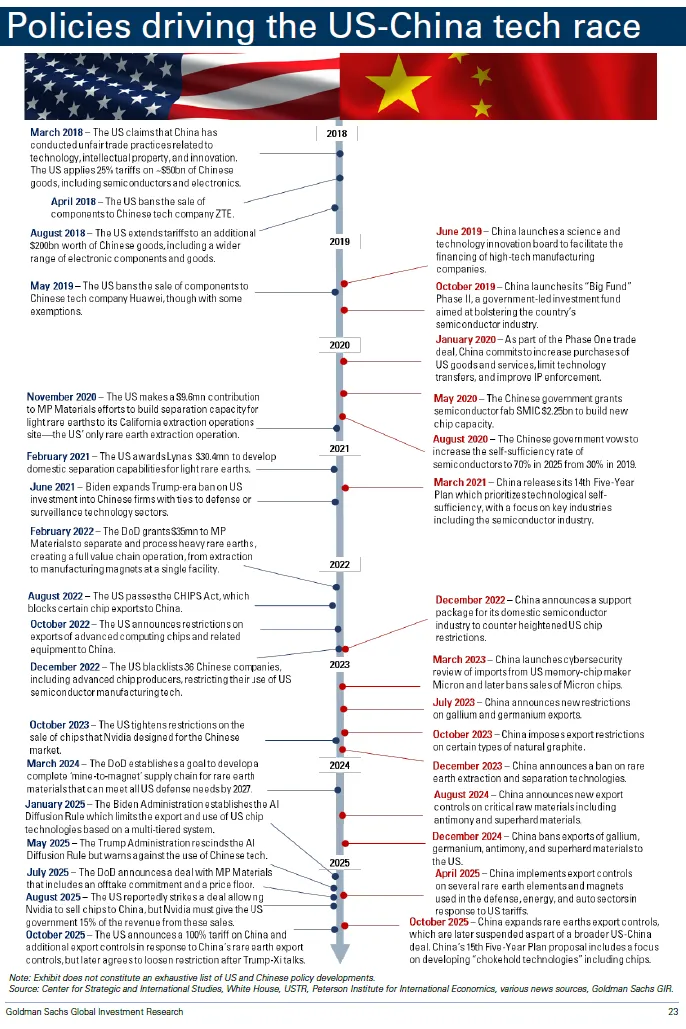

二、美国科技政策:混合策略推进技术自给

美国政策融合了二战/ 冷战时期的

政府主导

模式与日美经济竞争时期的

市场激励

逻辑,核心围绕 “

强化本土能力 + 减少东大依赖

” 展开。

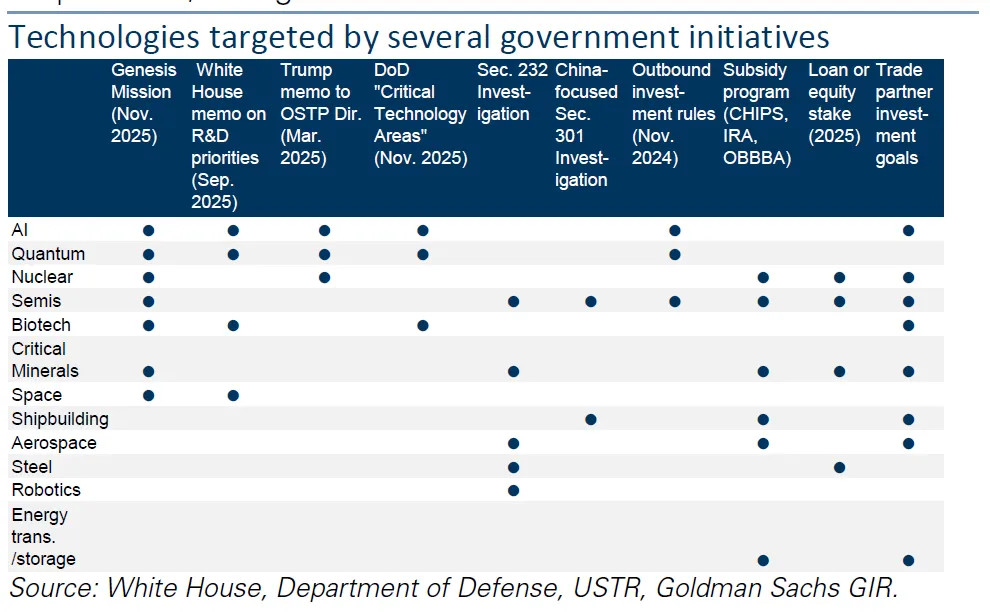

战略领域投资:

重点聚焦

AI、量子计算、核能、生物技术、半导体、稀土

等关键领域,通过芯片法案提供资金支持,包括股权入股关键企业,OBBBA 法案扩大制造业税收抵免、允许设备即时费用扣除等。

需求端保障:

政府与企业签订承购协议、设定价格下限(如稀土氧化物110 美元 / 公斤),通过国防采购、新能源补贴等创造本土技术需求。

限制东大参与:

维持20% 的对华关税(含 10% 普遍关税 + 10% 对等关税),

通过实体清单、出口管制限制先进技术流向东大

,出台对外投资规则

禁止美国资本流入东大敏感科技领域

,限制东大组件进入美国关键系统。

放松监管:

加速数据中心、电网等基础设施的审批流程,为AI 发展扫清能源和硬件部署障碍。

三、东大科技政策:全面协调的系统性推进

东大将技术自给视为国家安全和发展的核心,政策呈现“

规划统一、支持多元、聚焦长远

” 的特点。

战略规划:

通过五年规划明确发展方向,“

十五五

”规划重点突破

集成电路、高端仪器、基础软件

等 “卡脖子技术”,培育

新能源、低空经济

等新兴产业,布局

量子技术、6G、脑机接口

等未来产业。

全方位支持:

建立超2000只政府引导基金,目标规模达 12.8 万亿元,提供税收优惠、低息贷款等金融支持;同时提供廉价土地、快速审批、充足能源供应,搭建上下游产业链协同,通过教育新增 AI、脱碳等相关专业保障人才供给。

供应链与标准输出:

主导稀土等关键矿物的全球供应链,通过出口管制形成地缘杠杆;在全球南方推广东大电信技术标准,深化与“一带一路” 国家的标准对接,利用贸易优势扩大东大技术的市场份额。

现存挑战:

地方政府对中央政策的过度响应导致重复投资和产能过剩,当前在太阳能板、电动汽车领域已显现,未来可能延伸至半导体和AI 领域。

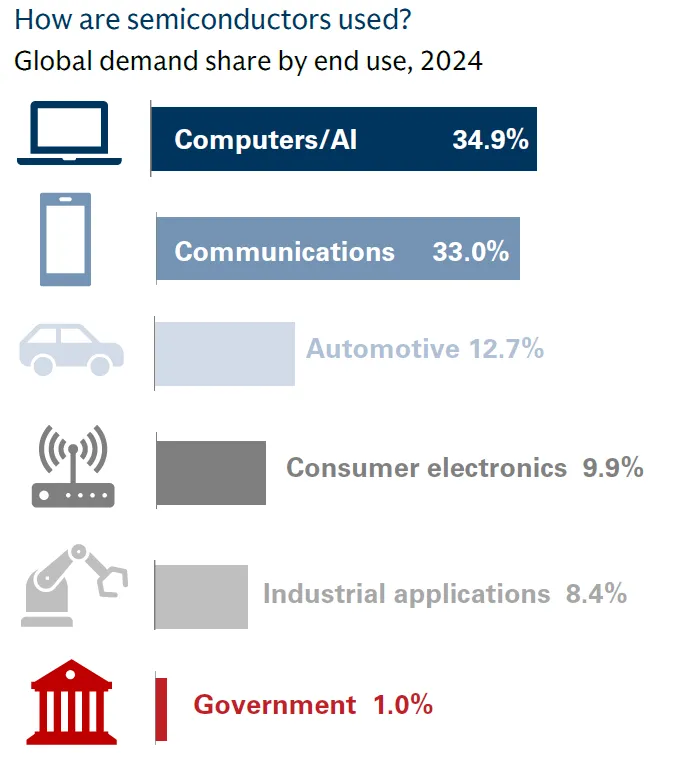

四、关键供应链:半导体与稀土的核心博弈

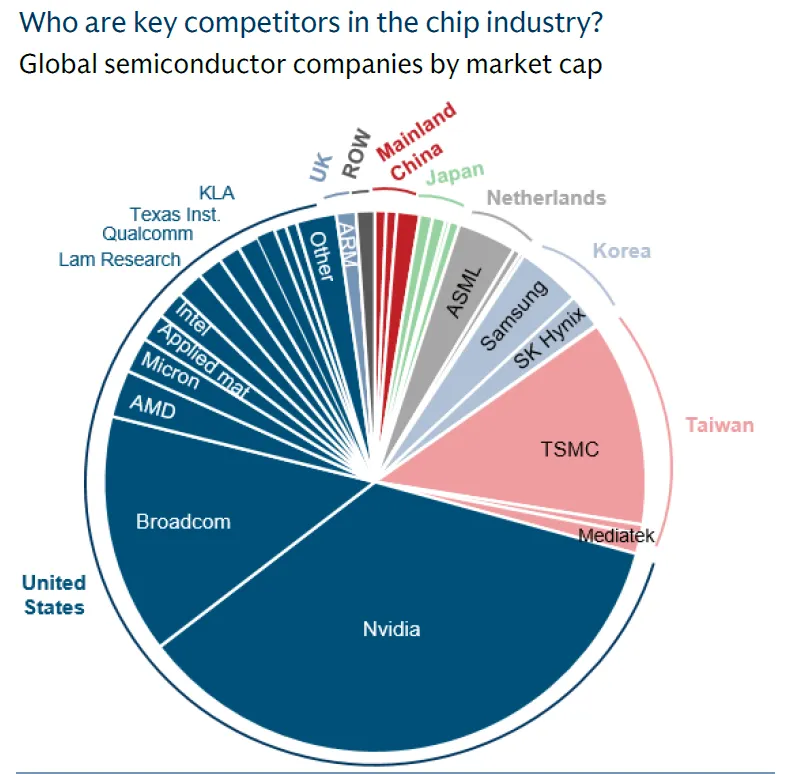

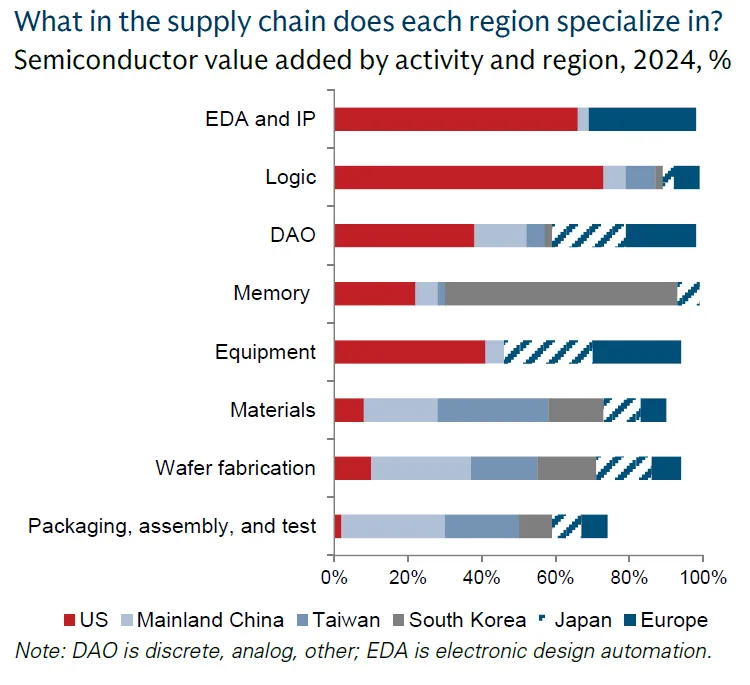

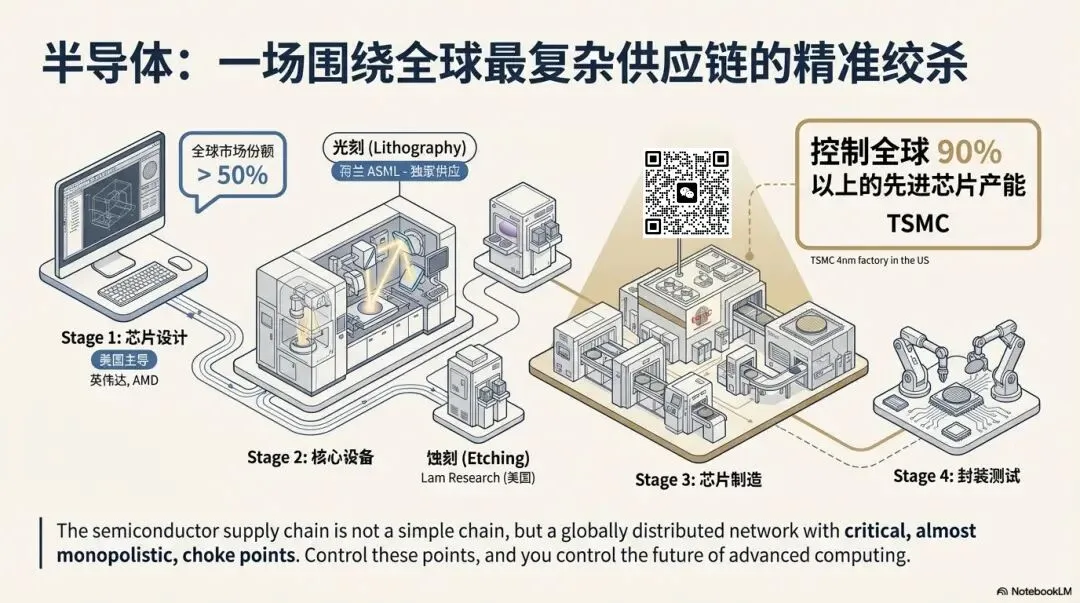

(一)半导体供应链:复杂卡点下的中美角力

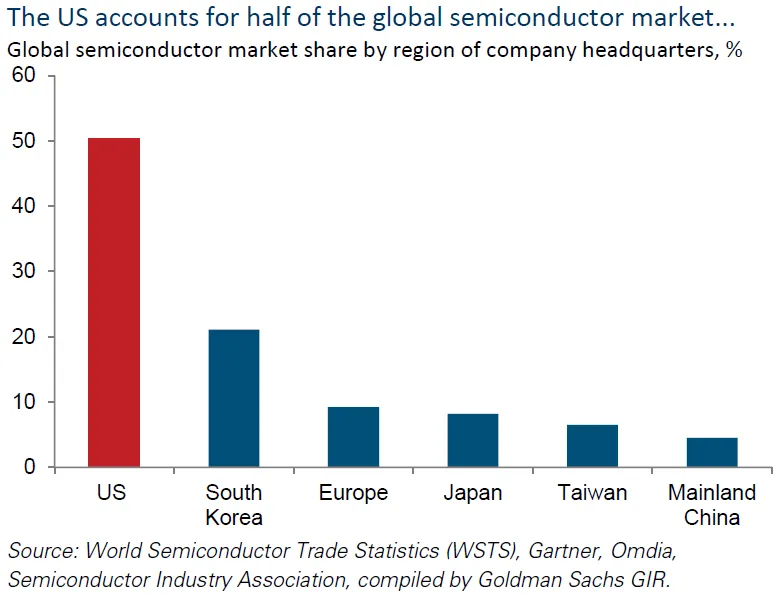

美国优势:

占据全球半导体市场一半份额,

在芯片设计(英伟达、AMD)、蚀刻设备(Lam Research)等领域领先

,TSMC 美国工厂开始量产 4nm 芯片。

核心卡点:

先进光刻

依赖荷兰ASML 的 EUV 设备(独家供应 5nm 以下芯片制造)、

先进芯片制造

由 TSMC 主导(占全球 90% 以上先进芯片产能)、

蚀刻设备

仅少数企业能生产。

东大进展:

虽被限制获取EUV 设备,但正探索替代光刻技术

,

在开源 AI 模型(阿里巴巴、百度等)领域实现全球领先,通过低级别硬件编程最大化现有算力利用

;政府建设全国性数据中心、保障电力供应,为 AI 企业提供支持,

但面临资本市场不发达、技术积累不足的挑战。

美国短板:

制造业外流导致本土晶圆制造能力不足,工程师和技术工人短缺,重新布局供应链的成本高、周期长。

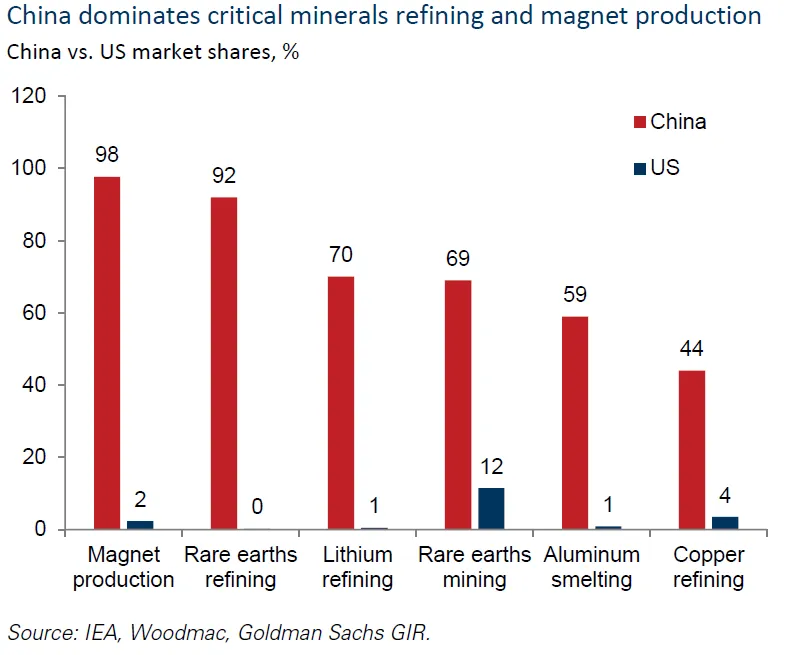

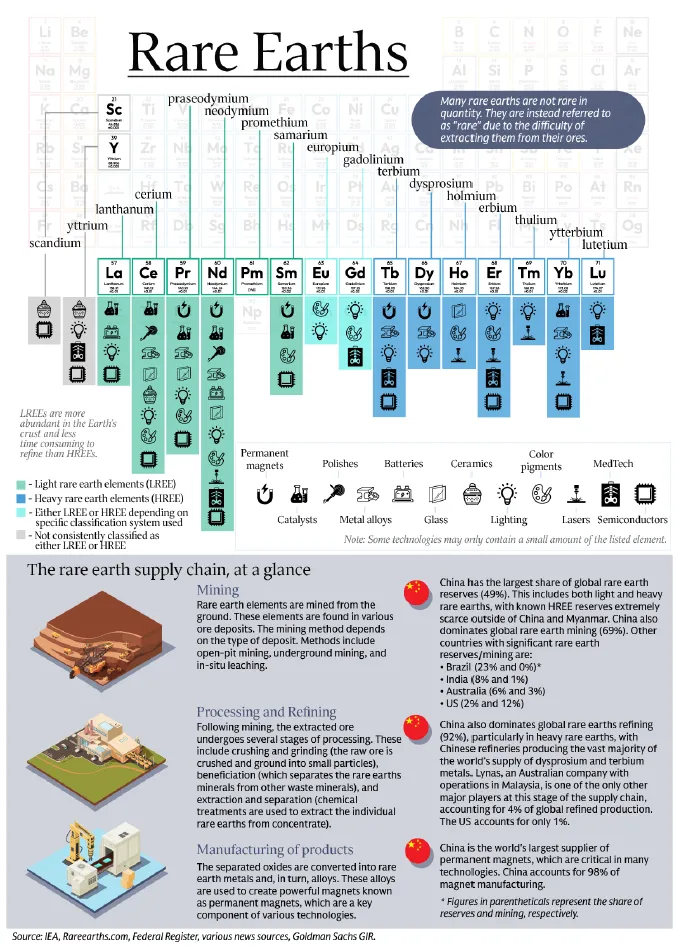

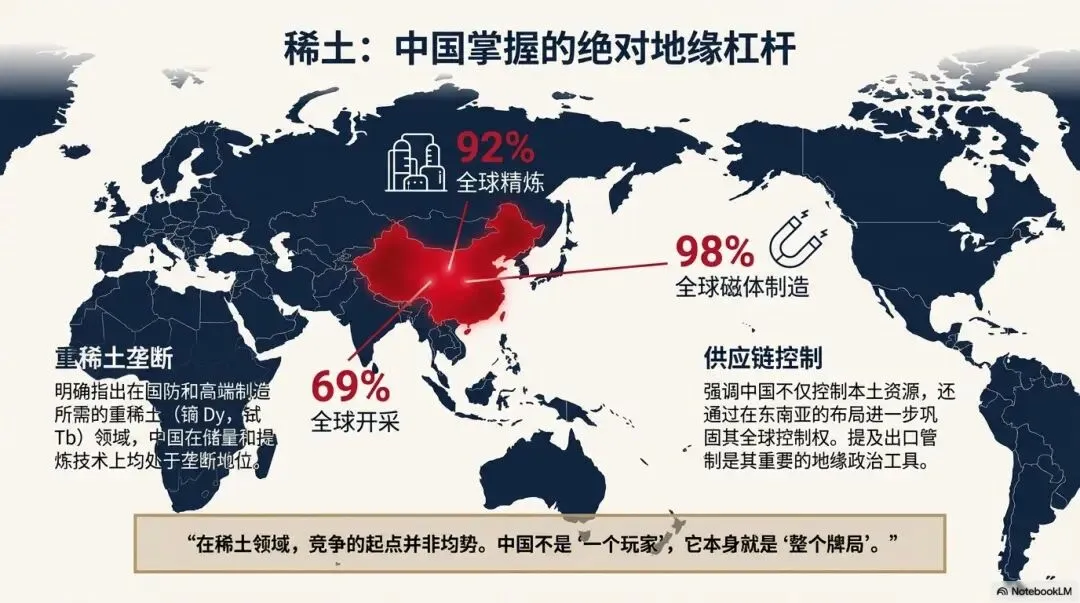

(二)稀土供应链:东大的绝对主导与美国的突围困境

东大主导地位:

控制全球

69% 的稀土开采、92% 的精炼产能和 98% 的磁体制造产能

,尤其在国防、高端制造所需的

重稀土(镝、铽)领域,储量和提炼技术均处于垄断地位,且通过在东南亚布局进一步巩固控制权。

美国的困境:

本土稀土储量以

轻稀土为主,缺乏重稀土矿床,且无商业化重稀土分离设施

;

磁体制造技术和人才流失严重

,

现有产能规模极小

;政府投资方向不当,

短期内难以实现自给。

缓解路径:

美国实际稀土需求仅占全球3%,且军事领域存在铁氧体、铝镍钴等替代磁体;可通过从美国本土获取轻稀土、马来西亚进口重稀土,依托日本、爱沙尼亚的磁体产能,

实现非自给前提下的供应链多元化

。

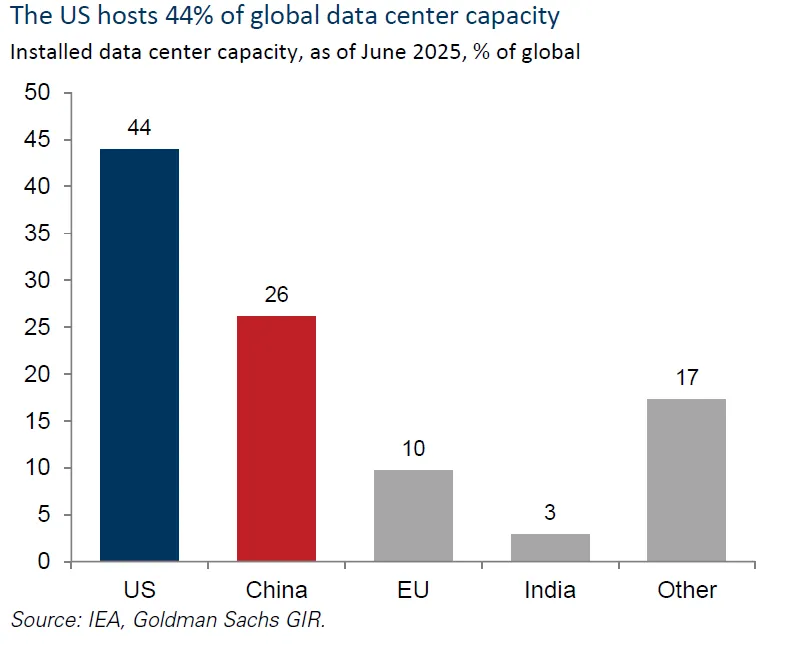

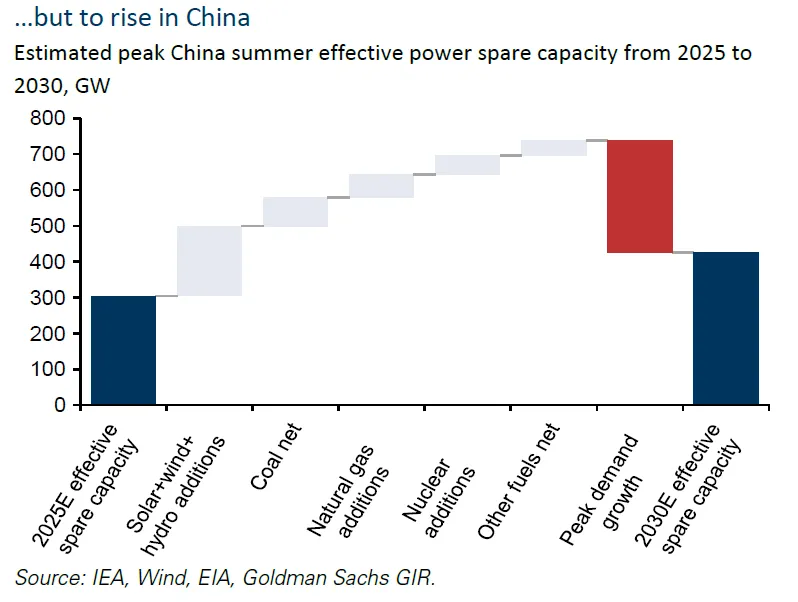

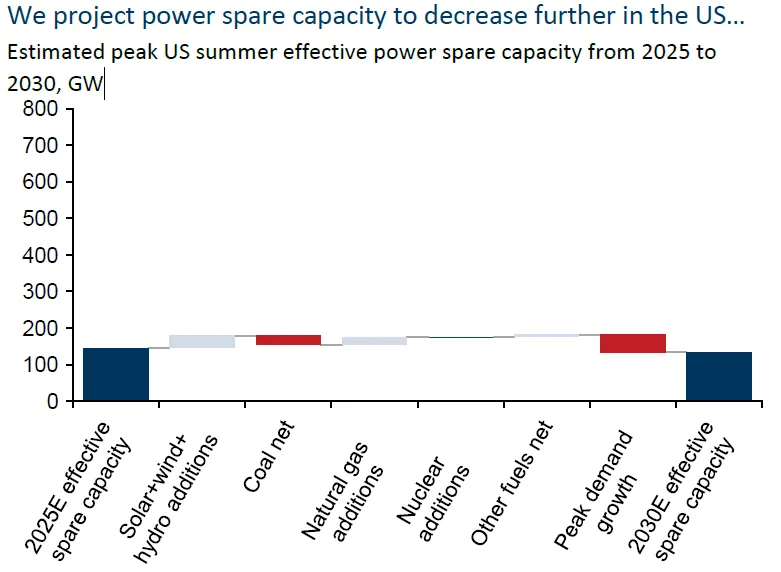

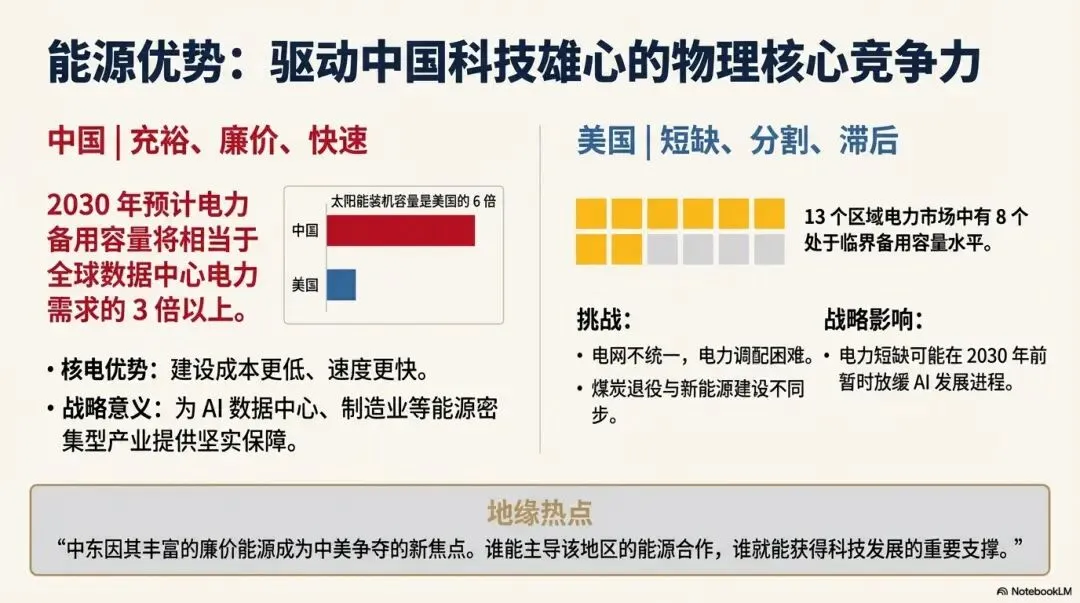

五、能源优势:东大的物理核心竞争力

东大优势:

电力供应充足且备用容量持续增长

,2030 年预计备用容量相当于全球数据中心电力需求的 3 倍以上;太阳能装机容量是美国的 6 倍,核电建设成本更低、速度更快,为 AI 数据中心、制造业等能源密集型科技领域提供保障。

美国短板:

13 个区域电力市场中有 8 个处于临界备用容量水平,

电网不统一导致电力调配困难

,煤炭退役与新能源建设不同步,

电力短缺可能在 2030 年前暂时放缓 AI 发展进程。

关键影响:

中东因丰富的廉价能源成为中美争夺焦点

,谁能主导该地区能源合作,谁就能获得科技发展的重要能源支撑。

六、投资机会:稀土与亚洲科技成核心方向

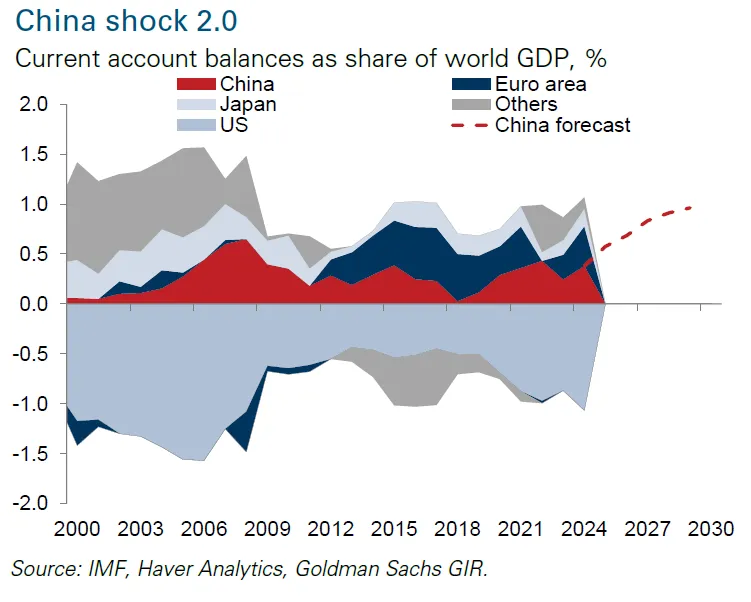

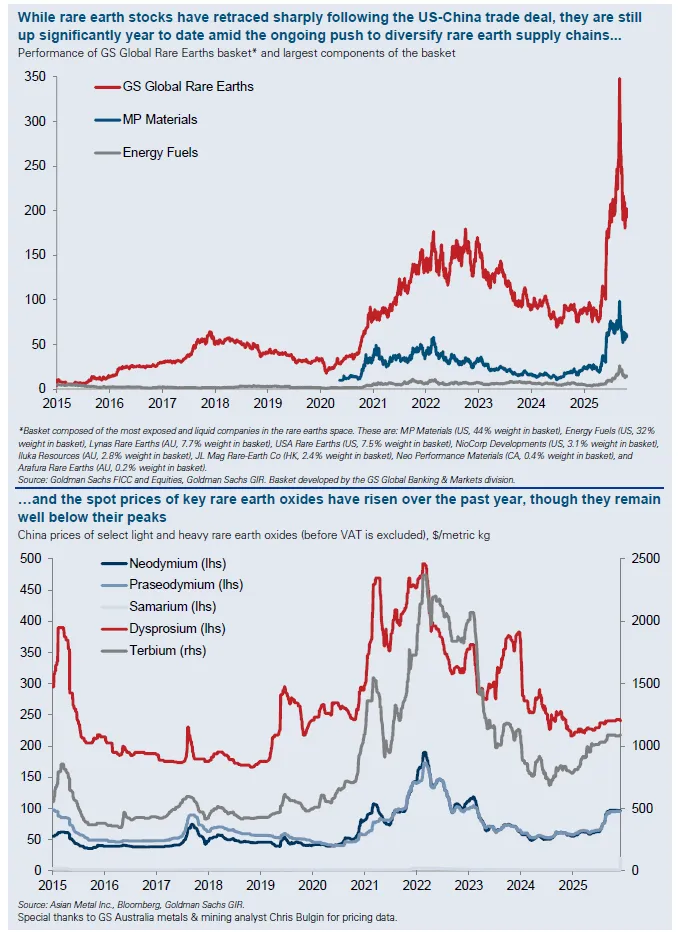

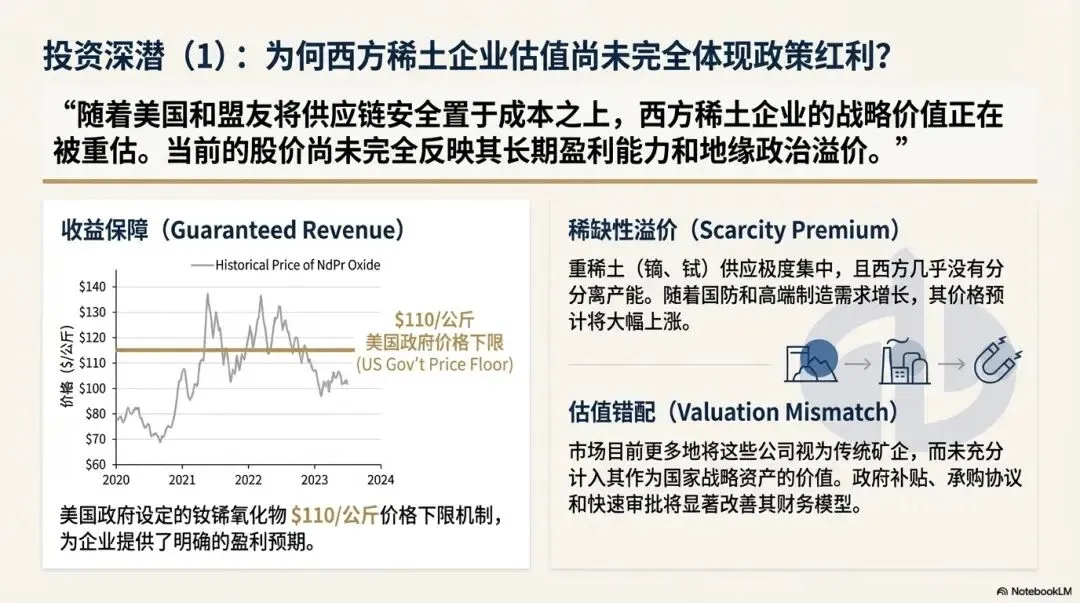

稀土领域:

西方稀土采矿和精炼企业将持续受益于中美技术自给政策,钕镨氧化物价格下限机制保障企业收益,

重稀土(镝、铽)因供应稀缺价格预计大幅上涨,

相关企业估值尚未完全反映政策红利。

半导体领域:

全球领先的半导体制造和设备企业股价已部分消化中美科技博弈的影响,但美国本土半导体产能扩张、东大本土设备替代仍将带来结构性机会。

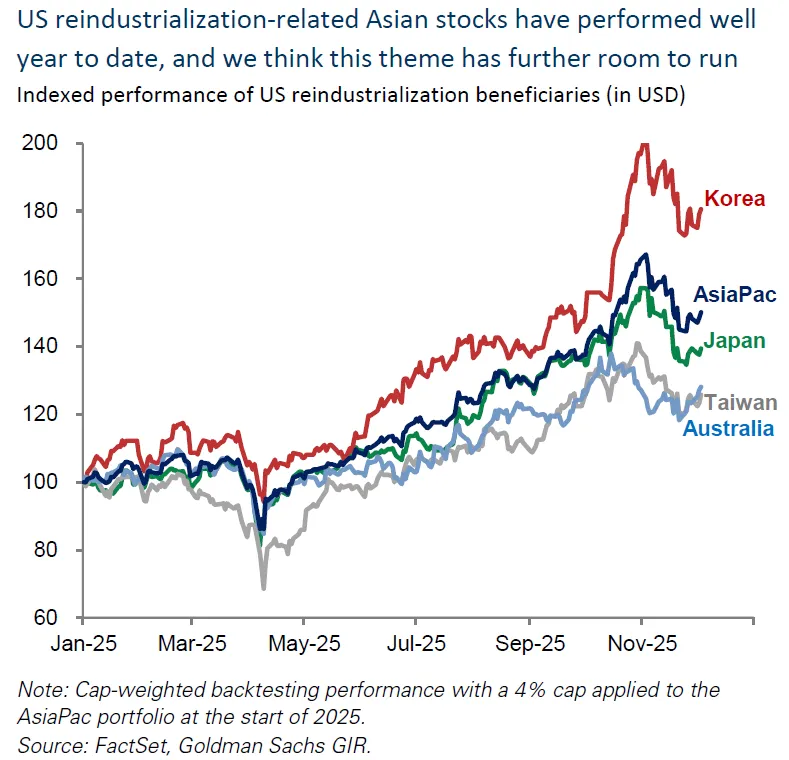

亚洲科技领域:

东大 AI 产业链(硬件、半导体、AIGC 应用、物理 AI)、台湾 TSMC、日本三菱电机等能源设备企业、澳大利亚稀土采矿企业均受益于中美双方的技术自给推进,该板块今年已实现显著超额收益。

其他机会:

核能源、生物科技、国防科技、低空经济等领域也因政策支持具备投资潜力。

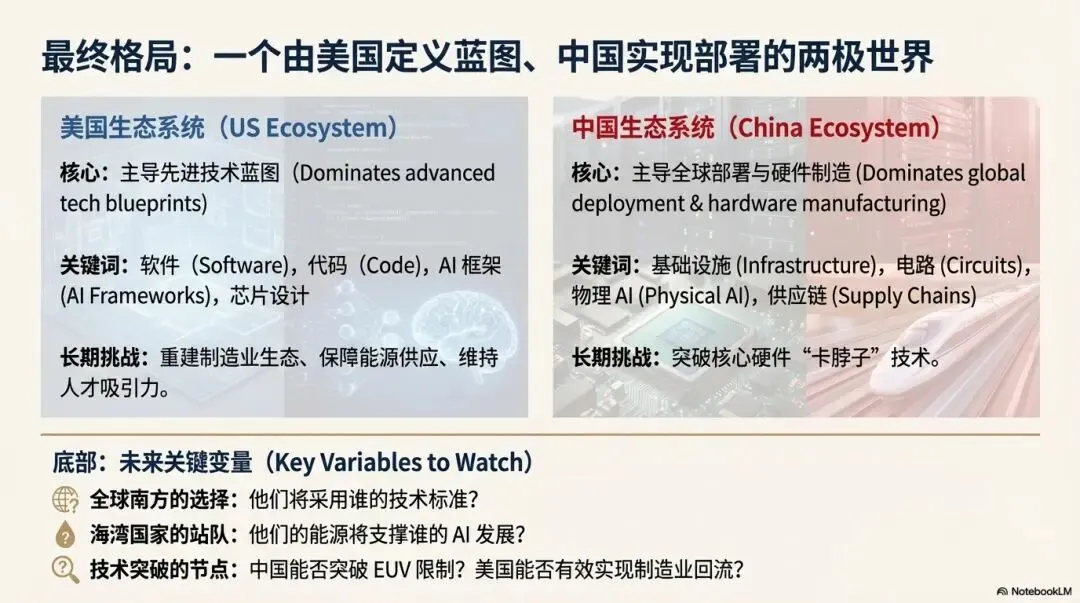

七、未来展望:无绝对赢家的两极格局

竞争结局:

大概率不会出现单一赢家

,更可能形成“

美国主导先进技术蓝图(软件、代码),东大主导全球部署与硬件制造(基础设施、电路)

” 的格局;

东大在应用落地、技术普及方面的优势可能进一步扩大

,美国则需在供应链多元化、能源保障、人才吸引上持续发力。

关键变量:

全球南方国家的技术选择将影响双方市场边界,海湾国家的能源合作倾向将左右中美科技发展的能源支撑

,而

东大半导体产业能否突破硬件卡点、美国能否重建制造业生态,将决定竞争的长期走向。

—The End—

【特别声明】

本文

为陈博观察

综合

高盛发布的

《中美科技竞赛报告》(THE US-CHINA TECH RACE)

所得

,如需转载或引用请注明

上述版权信息

。文中相关插图已标注来源单位,版权完全归相关单位以及原作者所有;未标注的插图为本公众号绘制或来源于网络公开资料,如涉及侵权,请联系我们处理(yujianchenwei@163.com)。此外,本文仅供研究参考用,在任何情况下,文中的任何信息和结论均不构成对任何个人的投资与决策建议。

打赏

更多

>

同类资讯

• 2026年海外电力设备行业巨头财报�

0

条

相关评论

推荐图文

推荐资讯

点击排行

0

1

氟化工行业:2026年4月月度观察,制冷剂价格继续上行,氟化工企业业绩高增

0

2

2026年中国眼科医疗设备行业白皮书,对医美的启示

0

3

三国志战略版 · 兖州之战 白皮书(2026最新)

0

4

《DlNO~DAO 文化白皮书:做一个有温度的生命共同体》

0

5

2026年中国具身智能行业产业商业化前沿洞察

0

6

行业洞察丨当全网都在被AI「降维打击」,为什么得物商家反而活得更好?

0

7

【星球更新】西门子:2026电池行业白皮书

0

8

CATTI白皮书2026(热点素材跟练226)

0

9

2026 人工智能产业深度报告:AGI 迈向落地,AI Agent 重构产业价值(78页PPT)

网站首页

|

关于我们

|

联系方式

|

使用协议

|

版权隐私

|

网站地图

|

排名推广

|

广告服务

|

积分换礼

|

网站留言

|

RSS订阅

|

违规举报

|

皖ICP备20008326号-18

(c)2008-2022 免费发布网 All Rights Reserved