本报告系统分析中国酱油行业发展现状,涵盖行业概述、产品体系、酿造工艺、市场竞争格局、进出口数据及未来趋势六大模块。通过对传统工艺与现代技术融合的探讨,揭示行业集中度提升、健康化消费升级等核心趋势,为企业战略规划提供数据支撑与市场洞察。

行业发展概述

驱动因素与挑战

政策与标准化进程

产品体系分析

酿造工艺解析

传统与现代工艺核心差异对比

市场格局与竞争态势

进出口数据分析

未来市场展望

消费趋势:健康化与功能化升级

技术创新:智能化与精准化突破

政策驱动:新国标重塑行业格局

战略机会:全球化与场景创新

行业发展概述

中国酱油行业历经三千年演进,已形成兼具文化底蕴与现代产业特征的成熟赛道。西周时期的“醓醢”肉酱为其雏形,东汉《四民月令》记载的“清酱”工艺实现从固态到液态的关键突破,宋代《山家清供》首次明确“酱油”名称,明清时期佛山“茂隆酱园”等老字号奠定产业基础。作为中式烹饪刚需品,2024 年市场规模达 1041 亿元,占调味品行业 25%份额,渗透率 95%,但近五年复合增长率仅 2.3%,进入存量竞争阶段。

图1:2019-2024年中国酱油市场规模及预测(单位:十亿人民币)

资料来源:弗若斯特沙利文预测·交银国际

驱动因素与挑战

消费升级推动产品结构向健康化、高端化转型,2024 年无添加酱油销售增长 25%,占市场 18%份额。餐饮连锁化率提升至 22%,带动定制化调味需求增长。但行业面临同质化竞争,低盐等健康产品重合度高,叠加大豆进口依存度超 80%的成本压力,利润空间持续承压。

政策与标准化进程

2025 年《酱油质量通则》等政策落地,明确添加剂使用不影响质量等级,引导行业从“概念营销”转向品质竞争。中国调味品协会推动 46 项行业标准修订,《食品安全国家标准》规范标签用语,加速产业优胜劣汰。全球市场中,中国产量占比 30%、消费量占 15%,均居世界首位,但需通过技术创新突破增长瓶颈。

核心数据速览

2024 年市场规模:1041 亿元(调味品行业占比 25%)

近五年复合增长率:2.3%(低于调味品行业 4.5%)

高端化指标:无添加酱油增速 25%,餐饮连锁化率 22%

政策节点:2025 年《酱油质量通则》GB/T 18186 - 2025 实施

产品体系分析

中国酱油市场呈现多元化产品矩阵,可按"功能-定位-人群"三维度构建分类体系。生抽与老抽作为基础品类,在工艺与应用场景上形成显著差异:生抽通过头抽、二抽、三抽混合调配,不经深度加工,呈红褐色且清澈,含盐量较高,豉香浓郁,适用于炒菜、凉拌等调味场景;老抽则在生抽基础上添加焦糖色并经特殊陈化工艺,呈深棕褐色且浓稠,咸味较淡但酱香醇厚,主要用于红烧、卤味等上色需求。核心指标方面,特级生抽氨基酸态氮含量需≥0.8g/100mL,而老抽的焦糖色添加需符合食品安全标准。

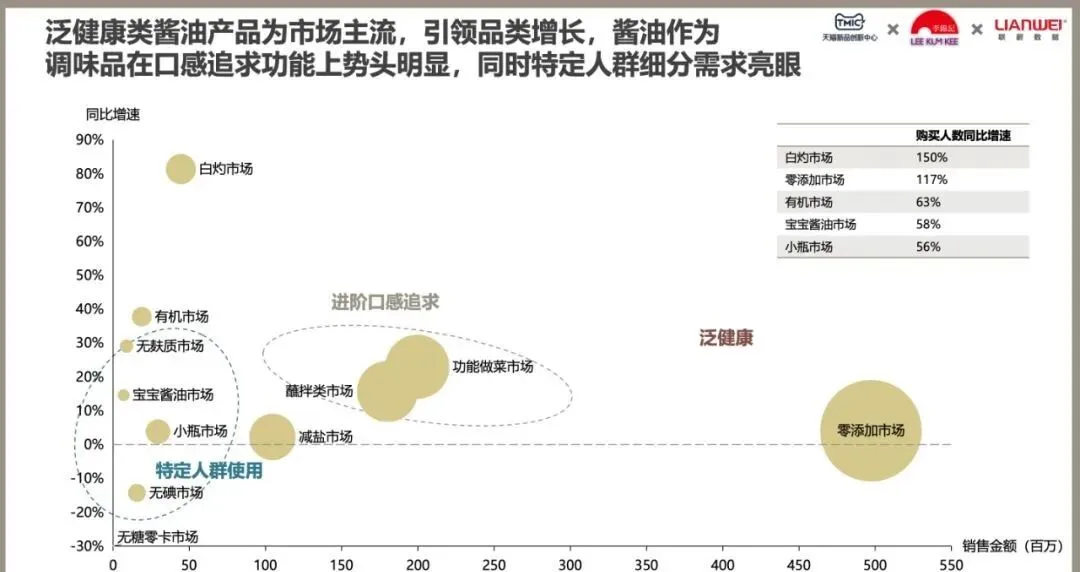

健康化趋势推动产品创新,配料干净酱油(仅含大豆、水、小麦、盐等基础成分)2021-2024年规模从约10亿元增长至26亿元,复合增速达31.9%。典型案例中,千禾0系列以4-5种天然配料实现特级风味,主打"健康专注者"群体,2024年市占率达45.3%;松鲜鲜松茸酱油则通过添加松茸提取物,瞄准追求天然食材的"风味优先者"。头部企业加速布局高端市场,零添加/有机/减盐酱油2024年规模已达120亿元,预计2028年突破250亿元。

选购要点:优先选择GB/T 18186标准的酿造酱油,通过氨基酸态氮含量判断等级(特级≥0.80g/100mL),配料表越简单越好,警惕谷氨酸钠、苯甲酸钠等添加剂。

产品类型 | 核心原料 | 工艺特点 | 口感风味 | 适用场景 |

|---|---|---|---|---|

生抽 | 大豆、小麦、盐 | 混合头/二/三抽,无深度加工 | 咸鲜突出,豉香浓郁 | 炒菜、凉拌、点蘸 |

老抽 | 生抽、焦糖色 | 添加焦糖色,晾晒陈化 | 酱香醇厚,微甜,色泽深 | 红烧、卤味、焖炖 |

配料干净酱油 | 大豆、水、小麦、盐 | 无添加剂,天然发酵 | 鲜味自然,口感清爽 | 健康烹饪、儿童辅食 |

鲜味酱油(味极鲜) | 大豆、小麦、增鲜剂 | 添加谷氨酸钠等 | 鲜味强化,醇厚 | 替代味精,提鲜增味 |

酿造工艺解析

中国酱油酿造工艺历经千年演进形成传统与现代两大体系,核心差异体现在原料处理、发酵控制及品质调控等关键环节。传统工艺以“春曲夏酱秋油”为时序,采用陶缸日晒夜露自然发酵,依赖老师傅经验控温,发酵周期长达180天以上,风味物质达300余种,含丰富酯类与醇类。现代工艺则通过高压蒸汽蒸煮(2分钟完成传统数小时工序)、恒温室精准控温及酶解技术,将周期缩短至15-45天,显著提升生产效率但风味层次有所简化。

传统与现代工艺核心差异对比

工艺指标 | 传统工艺 | 现代工业化工艺 |

|---|---|---|

发酵周期 | 180天以上(日晒夜露) | 15-45天(恒温发酵) |

原料 | 非转基因大豆、小麦 | 豆粕、麸皮 |

发酵方式 | 陶缸自然发酵 | 不锈钢罐控温发酵 |

风味物质 | 300+种(酯类、醇类) | 主要为氨基酸类 |

代表企业 | 千禾味业(零添加系列) | 海天味业(低盐固态工艺) |

现代工艺通过技术创新实现传统工艺的现代化升级。海天味业建成全球首家酱油“灯塔工厂”,应用AI控制发酵周期降低成本30%,其专利菌种“海天菌”HTP-7使鲜味氨基酸转化率显著提升,四大生产基地人均年产酱油达300吨,为行业平均水平的3倍。千禾味业则通过不锈钢恒温发酵罐搭配智能控制系统,结合四川眉山独特微生物环境研发专属酱曲,实现12个月足期发酵的规模化生产,攻克“风味、保鲜、品控”三大技术难关。

技术创新推动行业标准化进程。将于2026年12月1日实施的《GB/T 18186-2025 酱油质量通则》新国标,打破单一指标评价体系,引导行业从“指标导向”转向“品质优先”,明确添加剂使用不影响质量等级。高盐稀态发酵工艺因风味优势在高端市场占有率已达38.7%,较2019年增长12.3个百分点,分酿固稀发酵等创新工艺则通过分段控温(前期42-45℃水解蛋白质,后期30-35℃促进生香物质形成),实现效率与风味的平衡,成为技术升级重要方向。

工艺创新趋势:头部企业通过AI发酵控制系统缩短生产周期18%,菌种改良技术提升发酵效率15%,区块链溯源技术实现全流程质量监控,推动行业向智能化、标准化、品质化转型。

市场格局与竞争态势

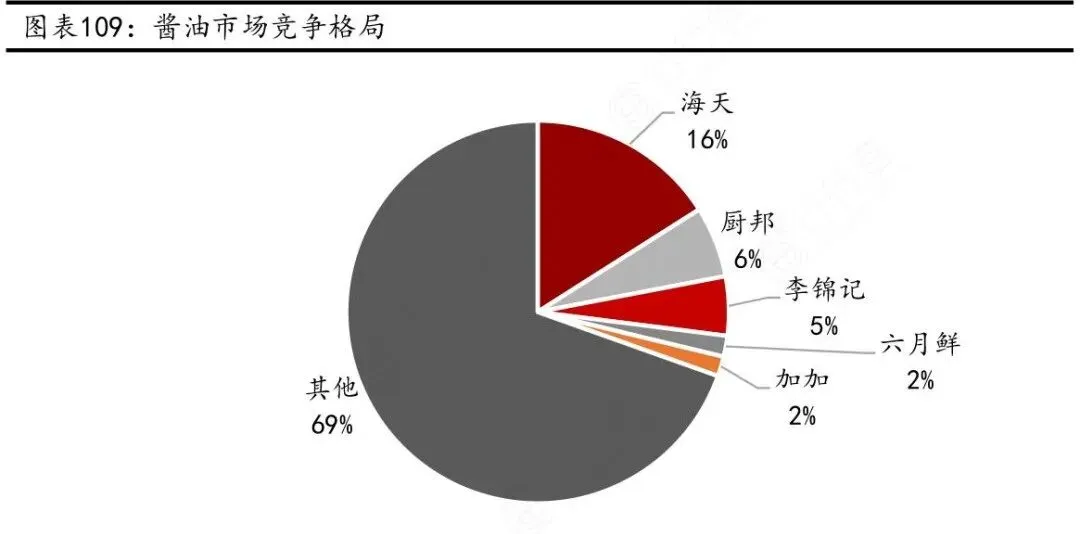

中国酱油市场呈现“一超多强”的竞争格局,2024 年 CR5 品牌(海天、千禾、厨邦、李锦记、味达美)合计占据 75% 市场份额,较此前显著提升 13 个百分点,行业集中度持续向头部聚集。其中,海天味业以 33% 的市占率稳居绝对龙头地位,远超第二名千禾(16%)及其他品牌,形成显著竞争优势。

从全渠道覆盖能力看,海天拥有 180 万家终端网点、6500 家经销商及 92% 的县级以下市场覆盖率,渠道纵深为其构筑了坚实护城河。在产品差异化竞争中,千禾味业凭借中国调味品行业首个“清洁标签 0 级认证”实现突围,其 0 系列酱油仅含 4 - 5 种天然配料,加工过程零添加剂,通过包装正面透明化配料表强化消费者信任。该认证依据 2025 年 1 月实施的《清洁标签产品评价技术规范》,代表行业最高标准,千禾借此在零添加细分市场以 18.3% 的份额成为冠军。新兴品牌松鲜鲜则以“松茸原料 + 内容电商”模式实现 437% 的同比增速,开创“轻奢调味品”新品类,成为差异化竞争的典型案例。

渠道结构呈现“线下主导、线上突破”特征。马上赢零售数据显示,商超仍是酱油销售主战场,占比达 75%,其中中大型连锁超市是清洁标签产品的核心销售场景。线上渠道中,即时零售同比增长 28%,山姆会员店等品质导向渠道快速崛起,推动渠道多元化发展。海天味业拟通过香港 IPO 募资进一步扩大产能与数字化投入,结合其 92.7% 的县级市覆盖率及 6800 + 经销商网络,有望加速行业集中度提升,参考日本 CR3 达 54% 的成熟市场格局,中国龙头企业市占率仍有翻倍空间。

2024 年海天酱油业务营收达 137.58 亿元,千禾同期营收 45.6 亿元,头部企业在规模效应下展现出更强的盈利能力。海天单厂年产能超 300 万吨,单位制造费用仅为行业平均水平的 60%,大豆 + 包材成本较二线品牌低 12 - 15%。随着健康消费升级,零添加产品占比已稳定在 4% 以上,李锦记、千禾等品牌通过 20 - 50 元 / L 的高端产品布局,推动行业从“价格竞争”转向“品质竞争”,预计至 2029 年市场规模将达 1313 亿元,年复合增长率提升至 4.7%。

品牌 | 2024 年营收(亿元) | 市占率 | 核心竞争优势 |

|---|---|---|---|

海天 | 137.58 | 33% | 全渠道覆盖、规模成本优势 |

千禾 | 45.6 | 16% | 清洁标签 0 级认证、零添加细分 |

竞争格局核心特征:

头部集中:CR5 达 75%,海天市占率超第二名 17 个百分点

差异化路径:千禾以“清洁标签”建立技术壁垒,松鲜鲜靠“轻奢原料”破圈

渠道壁垒:商超占比 75%,海天县级覆盖率 92% 形成渠道护城河

进出口数据分析

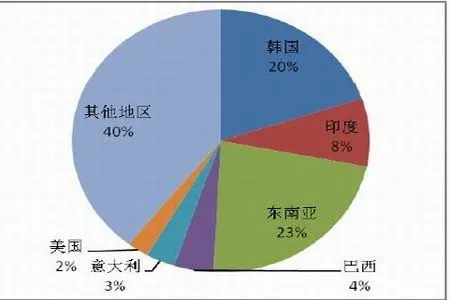

2022-2024 年中国酱油进出口呈现量价分化特征:出口额从 2022 年的 1.84 亿美元增长至 2024 年的 2.22 亿美元,五年复合增长率达 10.1%;进口额则波动下降,2022 年为 1904.9 万美元,2024 年一季度全球进口额同比增长 13.5%至 2.03 亿美元。出口量方面,2024 年达 23.3 万吨,其中东南亚占比 60%,非洲市场增长 35%,而出口均价仅 0.964 美元/千克,为全球前 30 大出口国中唯一低于 1 美元/千克的国家。

区域市场呈现显著差异:东南亚市场因华人餐饮扩张实现爆发式增长,越南、印尼 2024 年进口增幅分别达 43%和 15%;欧美市场则面临双重壁垒,欧盟强化 3-MCPD 安全指标并更新谷氨酸钠标准,导致部分中国产品被拒,美国虽为中国最大出口目的地(2024 年进口额 4528 万美元,占比 20.4%),但 2025 年 2 月对美出口额环比下降 23.4%至 240.1 万美元。

图2:2024年中国酱油主要出口国家/地区占比

市场对比启示:单位利润差异显著,巴西市场达 1.8 美元/kg,而哥伦比亚仅 0.5 美元/kg。珠江桥牌通过欧盟有机认证实现对德出口翻番,印证“高端化+本地化认证”策略有效性,其出口均价 1.24 美元/kg 显著高于中国整体出口均价。

全球竞争格局中,中国虽以 23.3 万吨出口量稳居全球第一,但面临价格竞争压力,出口均价不足欧盟市场(2.53 美元/kg)的 40%。未来需通过产品结构升级(如有机认证)和区域深耕(如东盟高端化、欧美合规化)突破增长瓶颈。

未来市场展望

中国酱油行业正处于结构性变革与全球化扩张的关键阶段,以下从趋势、技术、政策、机会四个维度展开深度分析:

消费趋势:健康化与功能化升级

健康消费需求驱动行业品质竞争进入新阶段,配料干净酱油市场占比预计2027年达到63.9%,头部品牌将占据五成市场份额。中国食品工业协会李宇指出,"吃得健康、吃得安全"已成为市场核心痛点,推动行业从"成本优先"转向"健康与品质优先"转型。细分赛道呈现三大方向:减盐(钠含量降低20%)、清洁标签(零添加)及功能化(低GI、富硒等),其中零添加/有机/减盐酱油市场规模预计2028年突破250亿元。

技术创新:智能化与精准化突破

技术升级聚焦三大领域:智能发酵控制系统通过AI算法实现"精准调控",替代传统"看天吃饭"模式;区块链追溯与大数据品控体系构建全链条质量保障,如千禾味业建立涵盖原料至储运的全链条风险管控体系;副产物综合利用技术提升资源效率。海天味业通过数字化供应链改造降低生产成本15%,并计划2025年推出10款健康化产品,智能生产线渗透率2030年将突破90%。

政策驱动:新国标重塑行业格局

2026年实施的《GB/T18186-2025酱油质量通则》新国标明确"品质优先"导向,推动添加剂"减量、减品种",加速淘汰小作坊式生产。政策红利下,行业集中度将进一步提升,头部企业凭借规模效应和标准化生产占据优势,预计2030年酿造酱油市场份额将超82%,特级酱油占比提升至40%以上。

战略机会:全球化与场景创新

全球市场呈现双轮增长,2025年中国酱油出口增速有望达30%,东南亚、欧洲市场成为重点布局区域。文化输出与产品创新形成协同效应,中国品牌通过TikTok等平台创作"酱油冰淇淋"等创新内容,单条播放量突破500万次,有效推动海外消费认知。投资逻辑聚焦三大方向:功能性产品研发(如DHA、富铁酱油)、供应链智能化(降低成本15%)、东南亚市场拓展(2025年进口规模12亿美元)。

核心投资逻辑:健康化细分赛道(63.9%市场占比)、供应链数字化(智能生产线渗透率90%)、全球化布局(出口增速30%)构成行业增长三角,龙头企业在品质竞争与技术迭代中有望实现"量价齐升"。

行业规模预计2030年达到2800亿元,年复合增长率5.9%,兼具"稳健增长+高分红+集中度提升"特征,成为防御型资金长期配置的优选赛道。