2025年年末的消费市场透出阵阵暖意,爱马仕、LVMH以及PRADA等全球头部奢侈品集团在第三季度的报表中纷纷展示出中国及亚太市场的业绩改善信号。另外11月1日正式落地的离岛免税新政策与全岛封关的启动,正合力推升海南免税生意的火热程度,三亚甚至出现了连续五天销售额突破亿元的情况。

本次梳理围绕行业政策加码、离岛免税数据回升、机场口岸合同重签以及市内免税店布局展开,详细统计了中免、王府井等公司在渠道竞争中的最新变动与经营数据。

一、消费热度整体回升

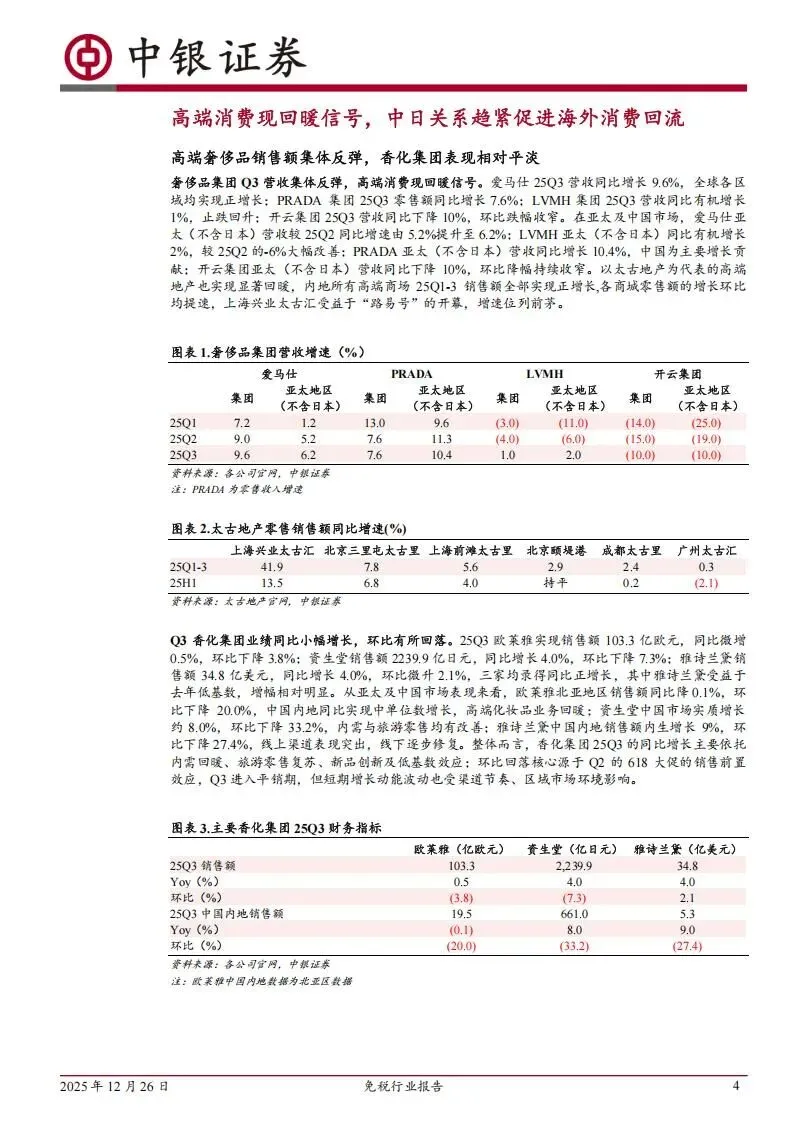

从全球范围来看,高净值人群的购买力正在重新活跃,爱马仕在2025年第三季度的营收同比上升了9.6%,其在除日本外的亚太地区增速从第二季度的5.2%提高到了6.2%。LVMH在相同地区的有机增长也从二季度的负6%大幅改善为正2%,这说明高端消费的复苏并不是个案。太古地产旗下的内地高端商场表现同样亮眼,上海兴业太古汇在2025年前三季度的零售额增长竟然高达41.9%,北京三里屯太古里也实现了7.8%的增长,这种实体商业的回暖直接为免税行业储备了客群。

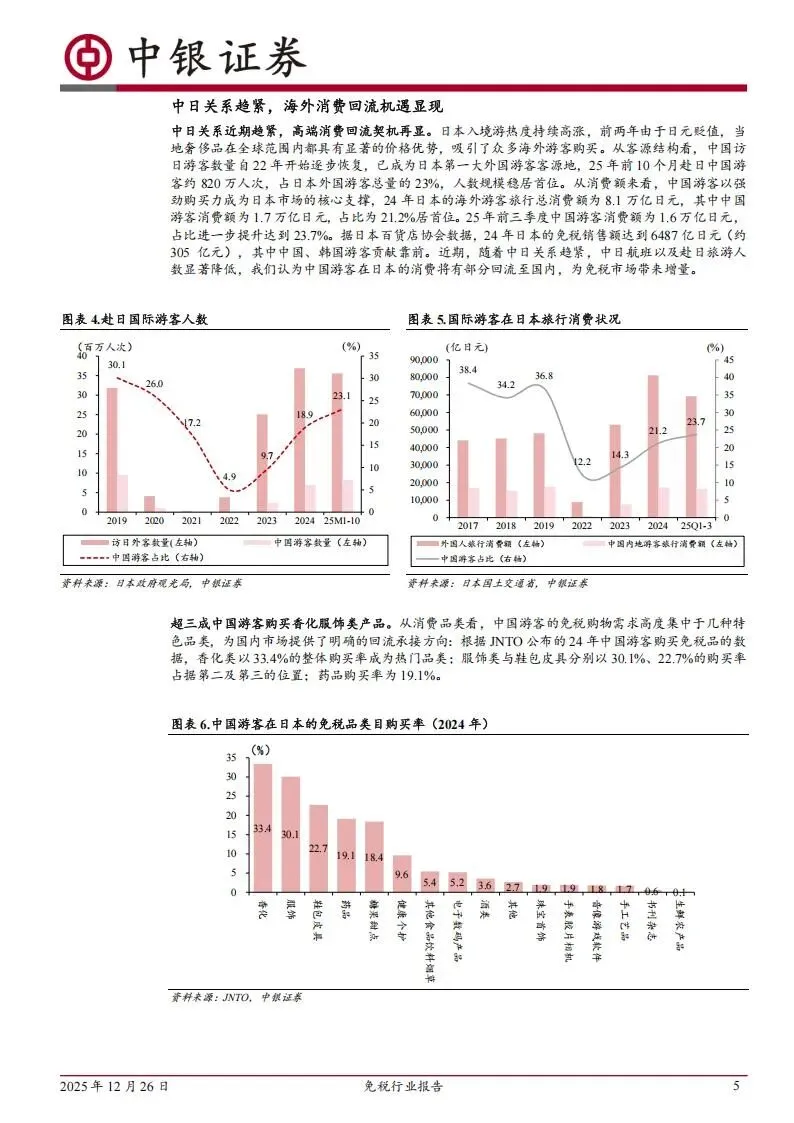

日本市场的消费动向也在影响国内免税的增量。2024年,日本的免税销售额达到了6487亿日元,折合人民币约305亿元,其中中国游客的贡献极为关键。2025年前三季度,中国游客在日本的旅行消费额达到1.6万亿日元,占比提升至23.7%,高居外国游客首位。这些游客最喜欢购买的品类依次是香化产品、服饰、鞋包皮具以及药品,购买率分别高达33.4%、30.1%、22.7%和19.1%。由于近期中日关系的变化,这部分庞大的海外消费需求有望回流至国内,为国内免税市场提供明确的增量空间。

二、离岛免税政策放宽

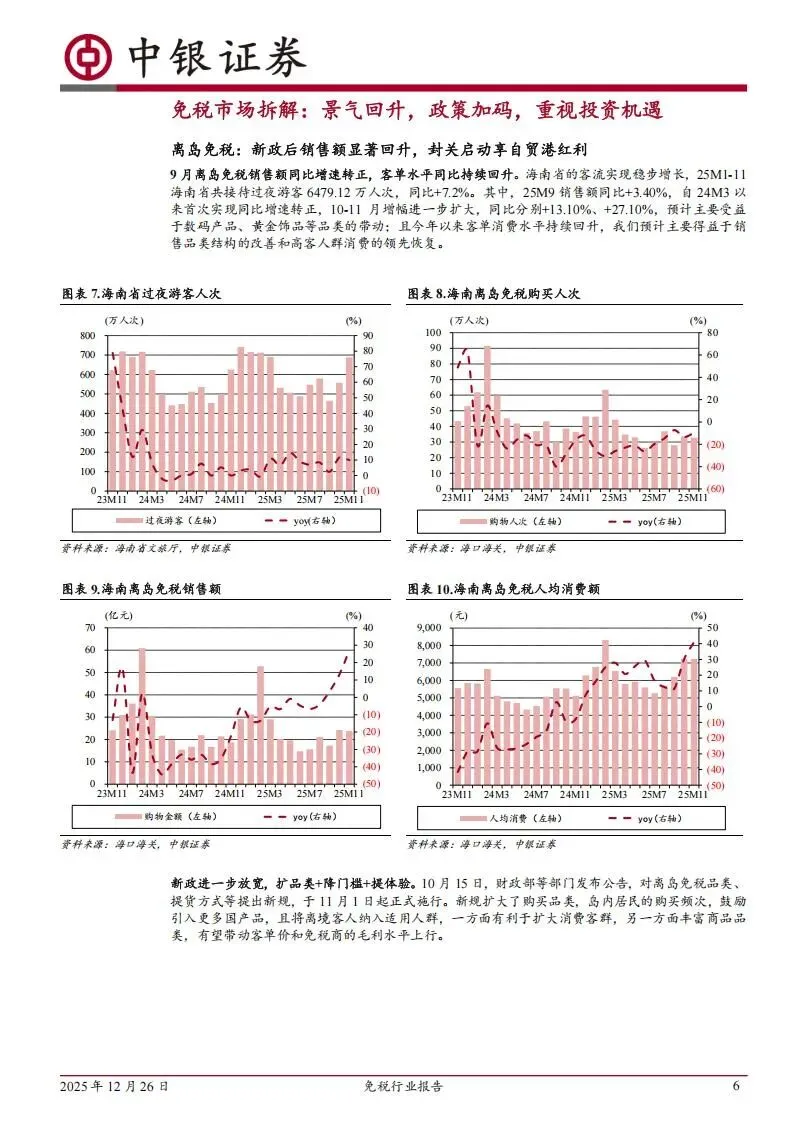

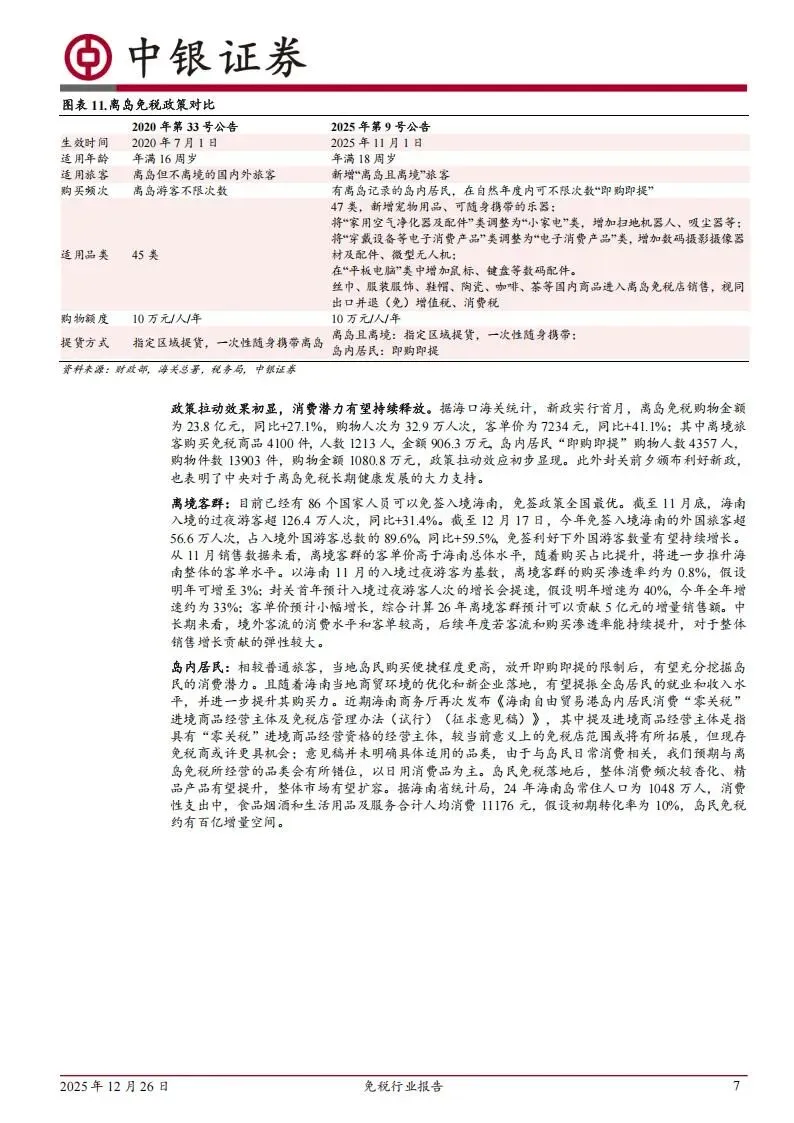

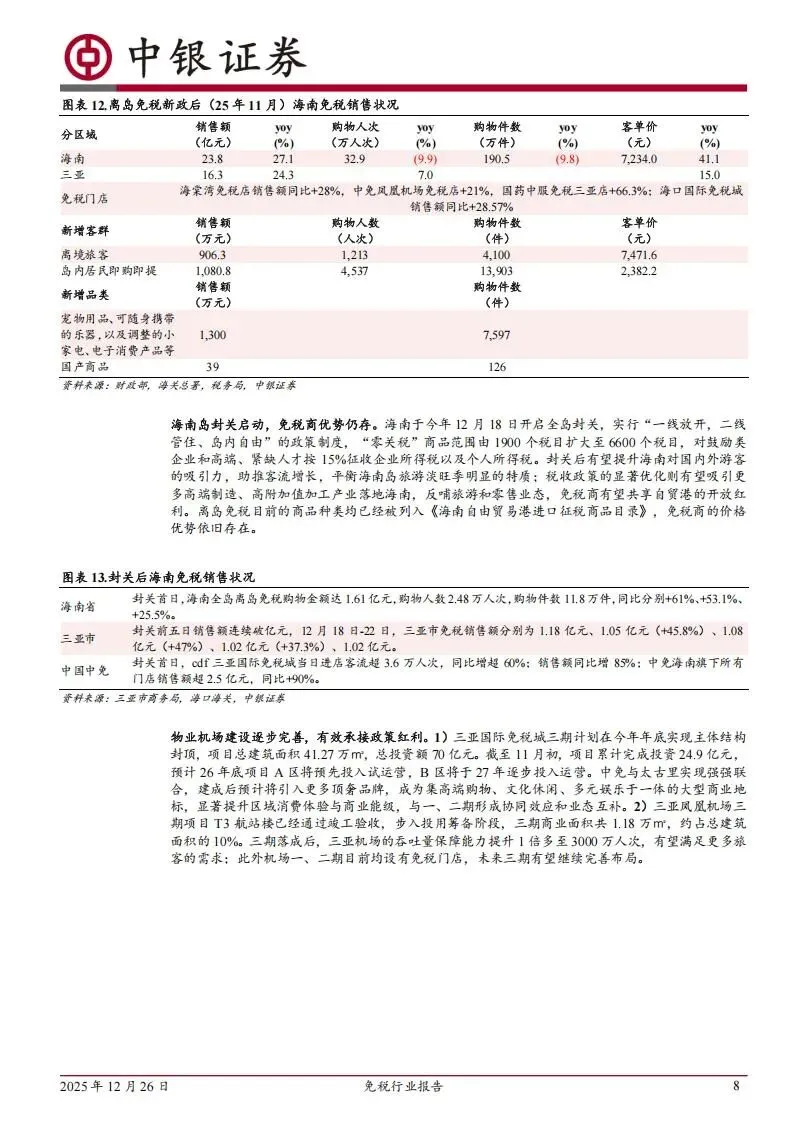

海南离岛免税在经历了一段时间的低谷后,从2025年9月开始出现拐点,销售额同比增速正式转正。到了11月,在多重政策利好的刺激下,单月销售额达到23.8亿元,同比增速进一步扩大到27.1%,客单价更是攀升至7234元,同比上涨了41.1%。这种反弹很大程度上归功于11月1日起实施的政策调整,新规将适用人群从原来的“离岛不离境”扩大到了“离岛且离境”的旅客,并允许岛内居民在自然年度内不限次数“即购即提”。

商品种类的扩充也极大地刺激了消费。新政将免税品类从45类增加到47类,新加入了宠物用品和可随身携带的乐器,同时将“家用空气净化器”升级为“小家电”类别,把扫地机器人和吸尘器也纳入其中。在电子产品类别中,数码摄影器材、微型无人机以及鼠标键盘等配件也成为了免税商品。新政策还特别支持国产品牌,丝巾、服装、陶瓷、咖啡和茶等国内商品进入免税店销售将视同出口,享受退免增值税和消费税的待遇。

基建的完善正在为这些政策提供落地的物理空间。三亚国际免税城三期预计在2025年年底实现主体封顶,这个总投资70亿元、面积超过41万平方米的项目由中免与太古里强强联合打造,未来将引入更多顶奢品牌。同时,三亚凤凰机场的三期项目T3航站楼已经通过验收,商业面积达到1.18万平方米,投用后机场年吞吐能力将翻倍至3000万人次,这无疑会为机场免税店带来更密集的客流。

三、机场格局迎来变化

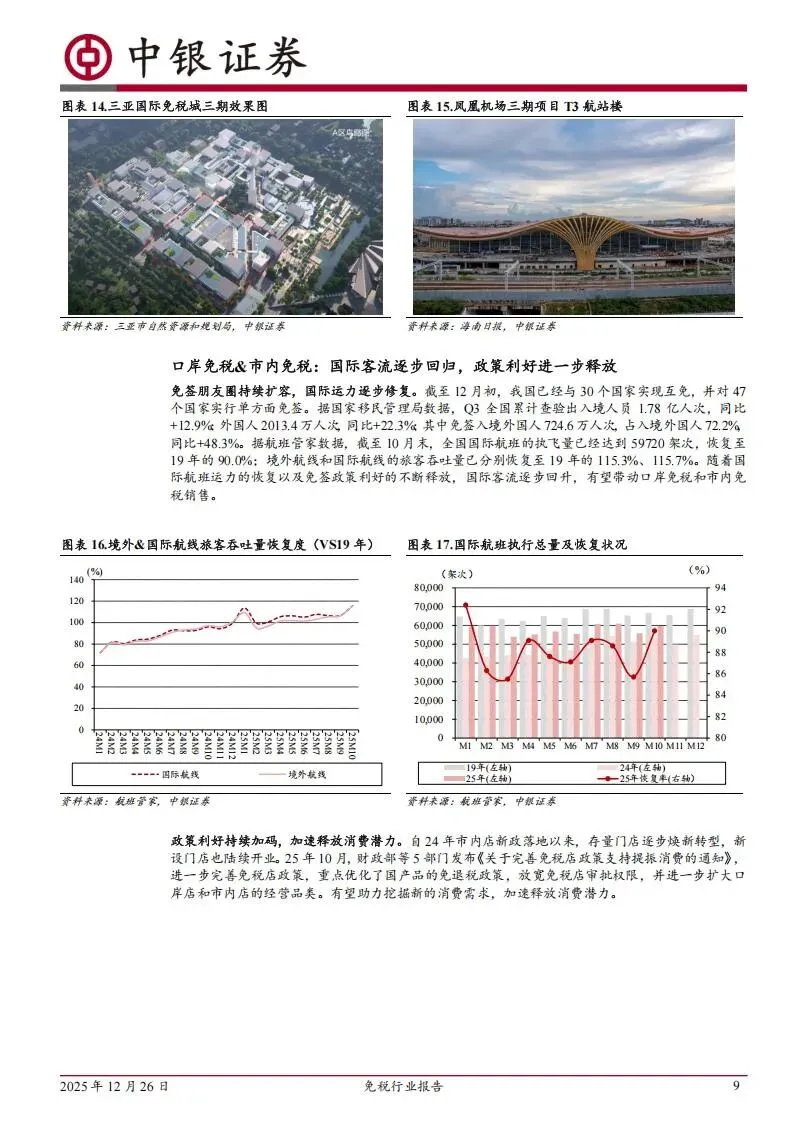

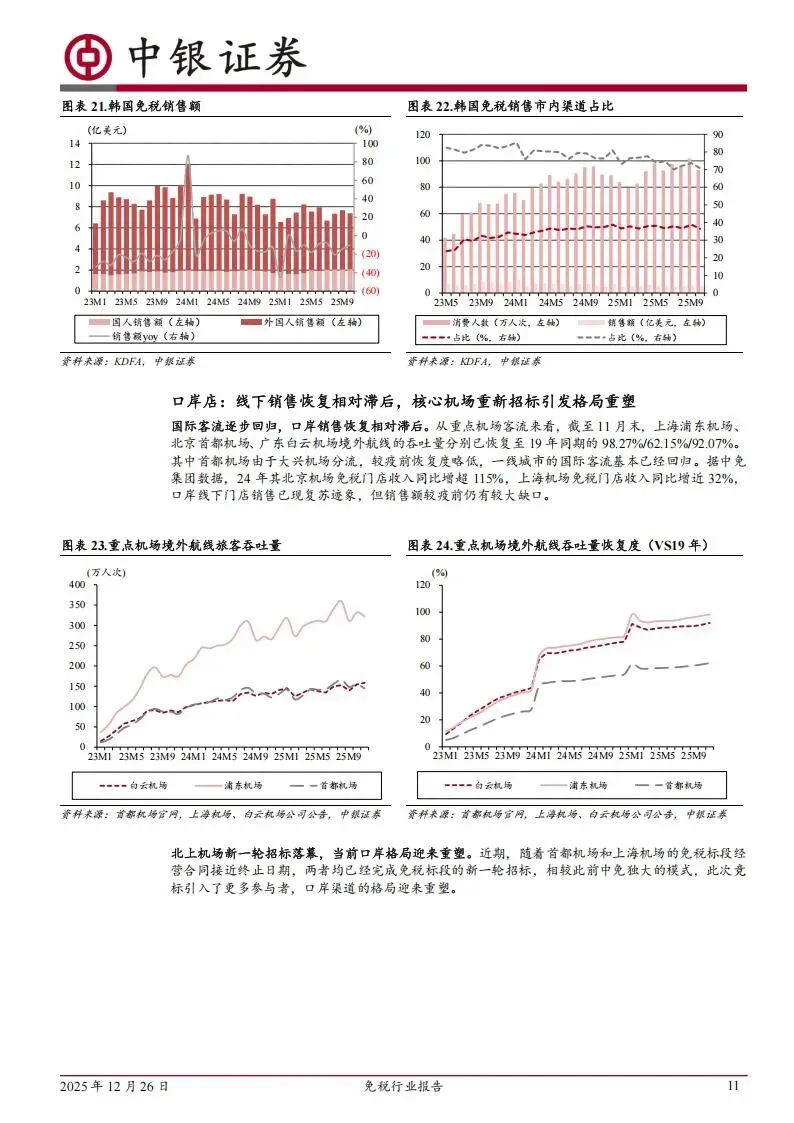

在传统的口岸渠道,国际航线的恢复为免税生意注入了活水。截至2025年10月末,全国国际航班执飞量已恢复至2019年的90.0%,境外航线旅客吞吐量更是达到了2019年同期的115.3%。在这种背景下,上海和北京两大核心机场的免税招标结果引人注目,打破了以往中免系独家经营的情况,形成了多方竞争的新态势。

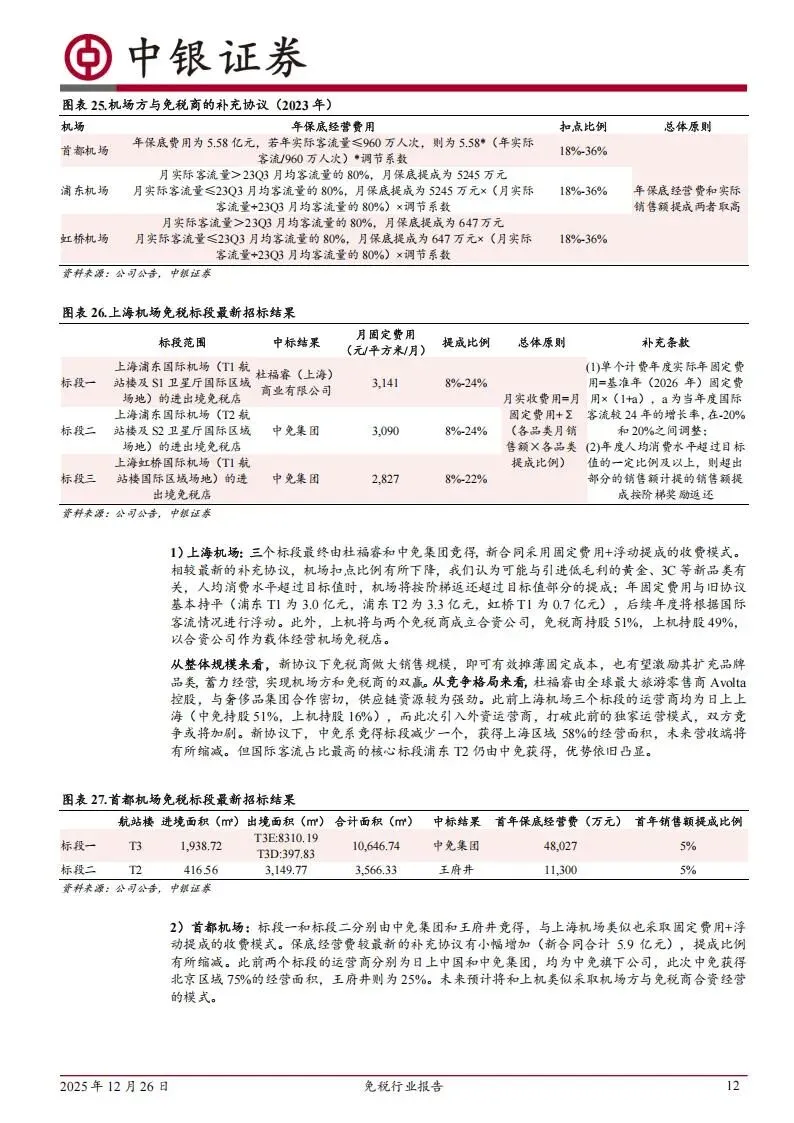

上海机场的三个标段最终由杜福睿和中免竞得。其中,浦东机场T1航站楼及S1卫星厅由杜福睿获得,每平方米每月的固定费用为3141元;浦东机场T2航站楼及S2卫星厅、虹桥机场T1航站楼则由中免拿下,固定费用分别为3090元和2827元。新合同采用了“固定费用+浮动提成”的模式,提成比例在8%到24%之间,且机场方与免税商将成立合资公司经营,机场持股49%,免税商持股51%。这种深度利益绑定的模式,有望激励免税商扩充高客单价品类,把生意规模做大。

北京首都机场也采取了类似的合资模式,中免拿下了面积达1.06万平方米的标段一(T3航站楼),首年保底费为4.8亿元;王府井则拿下了标段二(T2航站楼),保底费为1.13亿元。虽然竞争加剧,但中免依然保留了客流最集中的浦东T2和首都T3等核心标段,在整体经营面积中仍占据绝对优势。

四、市内门店陆续启幕

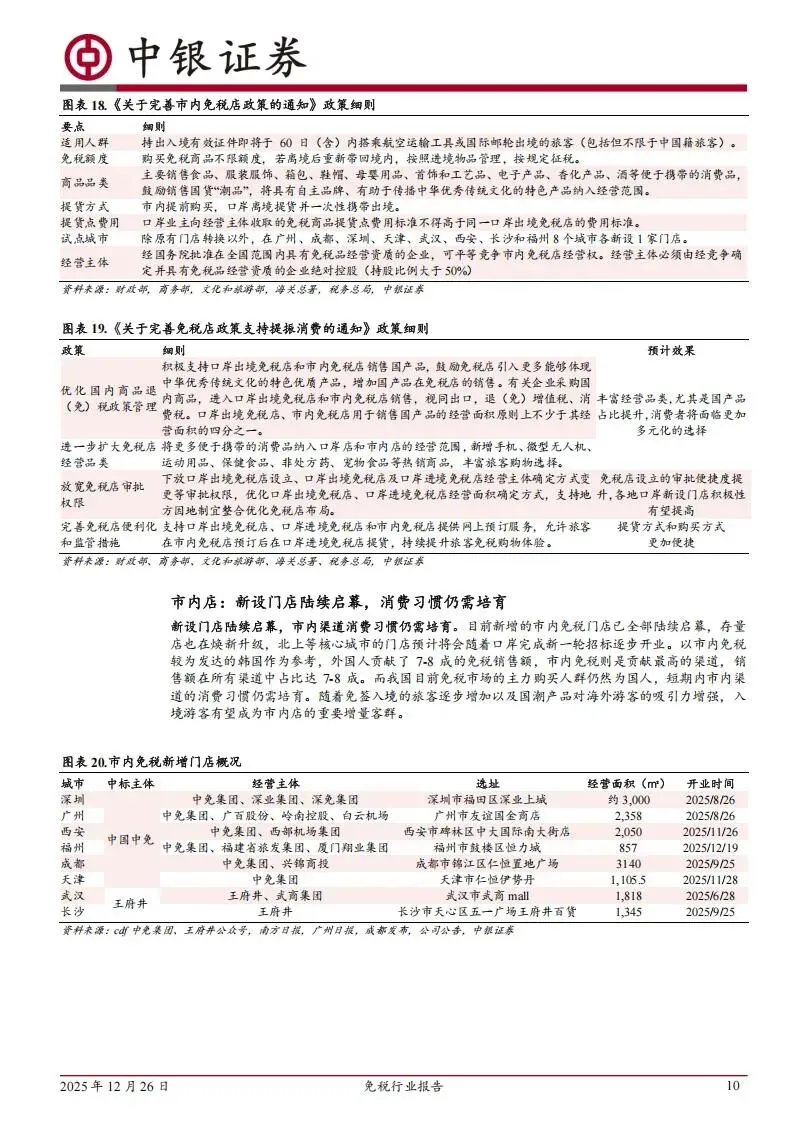

市内免税店政策的完善正在开启一个新的增长点。新政策规定,即将于60天内离境的旅客(包括中国籍)均可在市内店购买免税品,且不设额度限制,只需在口岸提货即可。为了提振消费,政府下放了审批权限,并在广州、成都、深圳、天津、武汉、西安、长沙和福州这8个城市新设了门店。

这些新设门店在2025年下半年密集开业。中免在深圳、广州、西安、福州、成都和天津的门店已相继投入运营,经营面积最大的成都店达到了3140平方米。王府井在武汉和长沙的门店也分别于6月和9月开启运营,经营面积均超过1300平方米。虽然目前国内市内店的消费习惯仍需培育,但参考韩国市场7-8成的销售额来自市内渠道的经验,随着免签政策的扩容和国货潮品对海外游客吸引力的增强,市内店有望成为未来免税市场的重要补充。

五、龙头企业全线布局

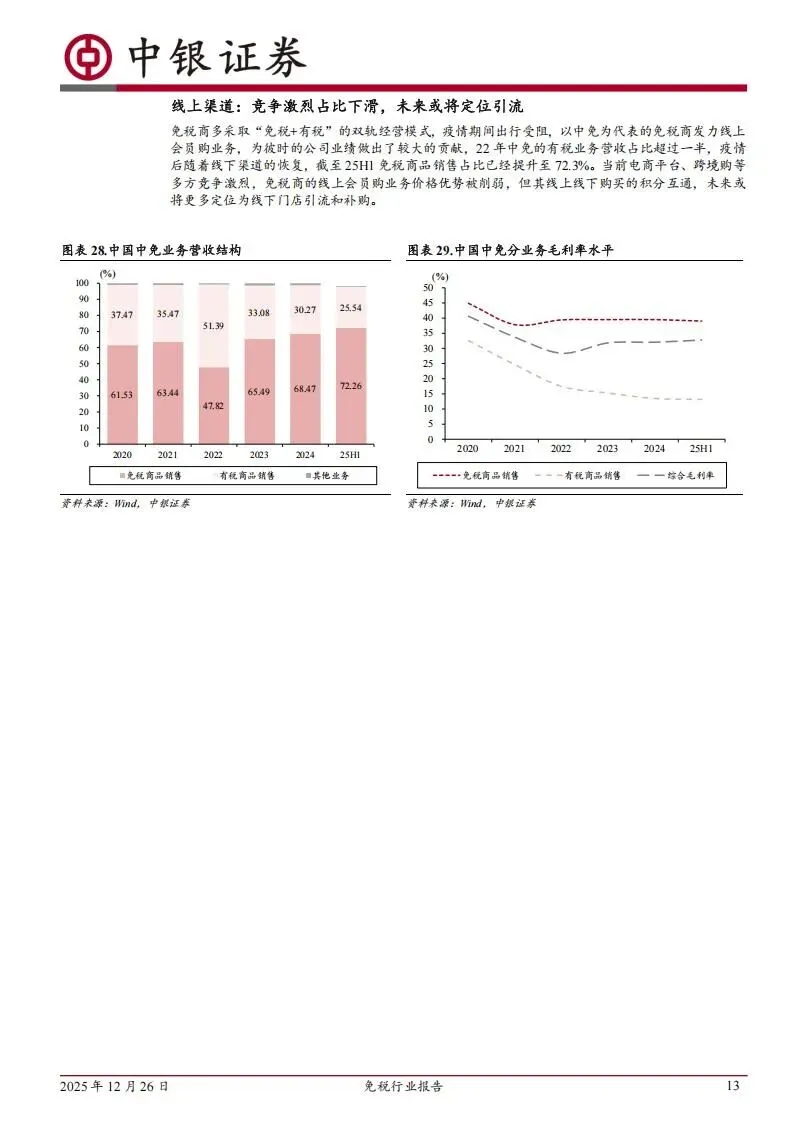

中免作为行业领头羊,依然维持着极强的市场控制力。其在海南省拥有6家离岛免税店,并自持全球最大的两个免税综合体。在机场渠道,中免不仅锁定了北上两大机场的核心标段,还通过入股中出服提前占领了市内店的先机,并与全球1600个品牌建立了稳定的供应关系。数据显示,2025年上半年中免的免税商品销售占比已回升至72.3%,告别了疫情期间高度依赖线上有税业务的情况,经营质量明显提升。

王府井则展示了老牌零售商的转型韧性。尽管百货业态面临一定压力,但其奥莱业务表现稳健,且成功竞得首都机场T2免税标段,实现了从离岛免税、市内免税到机场免税的全渠道跨越。其在海南万宁的国际免税港通过“体育+商业”的错位竞争模式,已在当地站稳脚跟。

珠免通过重大资产重组,剥离了房地产业务,转型为纯粹的大消费企业。其旗下的拱北口岸免税店作为全国单体面积最大的陆路口岸门店,日均查验旅客稳定在33万人次,全年通关客流预计达1.23亿人次,这种极致的流量红利让其免税板块在2025年上半年实现了34.6%的高净利率。

扫码加入知识星球获取更多行业报告

声明:本文仅为行业研究与学术交流之用,不构成任何投资建议或操作指引。市场风险客观存在,应基于独立判断与充分调研作出决策。

点击“阅读原文”,下载所有资料