01报告摘要

危机与转型并存:俄罗斯石油公司(Rosneft)作为俄罗斯能源支柱企业,呈现显著矛盾态势——2024年位列《财富》世界500强第89位(营收1075亿美元),却在2025年上半年遭遇净利润暴跌68%至2450亿卢布(约30.7亿美元),自由现金流骤降至21.7亿美元。核心挑战来自欧盟制裁升级(2027年LNG禁令)、炼油产能受损17%(每日减产110万桶)及国际油价波动的叠加冲击。

公司竞争优势与战略风险形成对冲:上游开采成本仅2.9美元/桶油当量,东方石油项目碳排放强度为全球平均1/4,而西方制裁导致原油出口折扣扩大、17%炼油设施停摆。财务压力凸显,2025年股息支付需求(67.8亿美元)与北极项目投资形成资金缺口。

关键策略建议:短期加速市场东移,目标将亚太出口占比提升至60%;中期推进技术突围,重点投资碳捕集与封存(CCS)项目,同时落实"Rosneft-2030"战略中2030年碳排放减少25%的目标。

核心数据速览• 2025H1自由现金流:21.7亿美元(同比降75%)• 欧盟LNG禁令生效时间:2027年1月1日• 东方石油项目碳排放强度:全球平均水平1/4• 炼油产能受损:17%(相当于每日减产110万桶)

02企业概况与商业模式

俄罗斯石油公司(Rosneft)作为俄罗斯最大石油生产商及全球重要能源企业,其发展历程、股权结构与商业模式构建了独特的行业竞争力。公司成立于1993年,总部位于莫斯科,业务涵盖油气勘探开发、炼化、销售全产业链,2024年员工规模达33.37万人,当年向俄罗斯联邦财政贡献税费超6.1万亿卢布,彰显其国民经济支柱地位。

发展历程:从国有整合到战略转型

公司发展历程中三个里程碑事件塑造了当前格局:2007年通过收购 Yukos 核心资产实现规模跃升,奠定俄罗斯油气行业主导地位;2016年推进私有化引入国际资本,优化治理结构;2020年完成去国有化重组,形成政府战略控制与市场化运营的平衡架构。这一系列变革推动公司从传统国有石油企业向全球化能源集团转型,业务版图扩展至25个国家,在俄罗斯所有主要油气省份及55个海上区块开展 operations。

股权结构:政府主导与国际资本协同

俄罗斯政府通过 Rosneftegaz 控股公司持有50%+1的控制性股份,确保战略资源安全;卡塔尔投资局(QIA)持股19.75%,英国石油公司(BP)持有9.5%股份,形成多元股东结构。这种"国有控股+国际资本参与"模式既保障国家能源安全,又引入市场化机制与技术合作,例如与 BP 交叉持股并联合开发北极喀拉海项目,体现资源国战略利益与全球资本的平衡逻辑。

商业模式:低成本与低碳化双轮驱动

上游低成本优势依托西伯利亚资源禀赋,实现2.9美元/桶的全球领先开采成本,2024年油气总产量达2.559亿吨油当量,其中液体 hydrocarbons 1.84亿吨,天然气875亿立方米。旗舰项目 Vostok Oil 预计2030年产能达200万桶/日,成为产量增长核心引擎,支撑"Rosneft 2030"战略下3.3亿吨油当量的年产量目标。

下游低碳化转型构建差异化竞争力,伴生气利用率达97.05%,东方石油项目通过技术创新实现绿色溢价。公司制定"环境愿景2035"及2050年净零碳排放目标(范围1和2),2024年绿色投资74亿卢布,重点发展碳捕集、低碳航空燃料等技术,计划2025年将天然气在总产量中占比提升至25%(2020年为20%),形成传统油气(80%)与新能源业务协同发展格局。

战略聚焦:公司通过"Rosneft 2030"战略整合上游旗舰项目扩张与下游低碳转型,目标实现现金流增长2倍、轻油产品收率提升至69%,同时推进"环境愿景2035",将循环经济原则与碳减排技术深度融入产业链,构建资源国能源企业转型的独特路径。

公司治理采用双层管理模式,董事会下设审计、人力资源与薪酬、战略与可持续发展三个委员会,独立董事占比超1/3,确保战略执行与风险管控的专业化。这种治理架构支撑其在保持3.3亿吨油当量年产量的同时,推进从传统油气巨头向低碳能源解决方案提供商的转型。

03外部环境分析

宏观环境:PESTEL框架下的系统性压力

政治维度的制裁压力已形成多维绞杀态势。欧盟第19轮制裁将俄罗斯原油价格上限设定为47.6美元/桶,低于俄罗斯45美元/桶的生产成本,同时禁止为超上限交易提供运输保险服务。美国则通过禁止提供"石油服务"打击炼油能力,累计制裁183艘油轮(含75艘影子船队船只),导致俄罗斯原油出口折扣扩大至15美元/桶。军事冲突的持续使俄罗斯2025年军事支出占比首次突破50%,第一季度达50.1%,国家预算陷入赤字状态。

经济维度面临供需失衡与价格双杀。OPEC+增产导致2025年Q4市场过剩260万桶/日,叠加西方禁运,乌拉尔原油价格在2025年5月跌至52.08美元,低于俄罗斯财政预算预测的69.7美元。汇率波动加剧经营风险,2024年第三季度卢布兑人民币贬值超10%,导致外币负债重估损失。

技术维度的创新短板持续显现。俄罗斯石油行业平均研发投入占比为2.1%,而公司仅为1.8%,在欧盟对半导体、无人机零部件等军民两用技术实施出口限制后,其17%的炼油设施因缺乏关键设备维修陷入停摆。

中观环境:波特五力模型下的竞争格局重构

购买者议价能力呈现结构性分化。印度作为俄罗斯原油最大进口国,2025年前8个月市场份额达42%,较战前增长超40倍,推动折价收窄至8美元/桶。但欧盟对Rosneft Trading及Gazprom Neft实施全面交易禁令,累计制裁"影子船队"船舶达560艘,严重削弱其渠道掌控力。

行业竞争强度因制裁进一步升级。俄罗斯石油产量虽维持5.16亿吨,但出口被迫转向亚洲市场,物流成本增加导致净回值下降。OPEC+机制下,沙特、阿联酋等国2025年积极增产,使俄罗斯在价格谈判中处于被动地位。

市场趋势:能源转型与战略定位的冲突

国际能源署(IEA)预测2030年全球油气需求增速将放缓至1.2%,而俄罗斯石油公司仍将天然气作为战略增长点,其2024年天然气产量已达6850亿立方米(同比增长7.6%),但与公司目标存在1.3%增速差。制裁压力下,公司管道天然气出口增长15.6%至1190亿立方米,液化天然气出口472亿立方米,但欧盟计划2027年底前全面禁止俄液化天然气进口,将对其长期布局形成重大冲击。

核心挑战总结:俄罗斯石油公司正面临"三重挤压"——47.6美元/桶的价格上限低于生产成本形成的利润挤压,560艘制裁油轮导致的物流挤压,以及1.3%需求增速差带来的市场空间挤压。2025年数据显示,其原油出口折扣扩大至15美元/桶,国内汽油批发价暴涨45%,部分地区已实施燃油配给制,经营韧性面临严峻考验。

04内部能力分析

俄罗斯石油公司(Rosneft)的内部能力构建于资源储备、技术创新与治理体系的协同优势之上,形成“资源-能力-竞争优势”的完整转化路径。资源基础方面,截至 2022 年底,公司拥有 423 亿桶油当量的 1P 储量、842 亿桶油当量的 2P 储量及 1324 亿桶油当量的 3P 储量,其中旗舰项目“东方石油”(Vostok Oil)资源量达 65 亿吨,预计 2033 年产能达 1.15 亿吨,其碳排放强度仅为全球新项目平均水平的 1/4,原油含硫量低至 0.01%-0.1%,为优质低硫原油。技术能力通过低成本开采与高效运营实现价值转化,上游开采成本仅 2.9 美元/桶油当量,2025 年第一季度 lifting costs 进一步降至 3 美元/桶油当量,配合 171%的储量替代率(2024 年),形成显著成本壁垒。

价值链利润分布呈现“上游主导”特征,上游勘探开发毛利率达 35%,而下游炼化业务毛利率仅 5%。上游效率通过技术创新持续提升,如 2024 年 RN-UV at Neftegaz 实施的 29 项创新解决方案累计创造 186 亿卢布经济效益,包括移动模块化变电站缩短电网连接时间、优化钻柱设计使油井恢复时间缩短近 50%。伴生气利用技术领先行业,Van Kor 油田利用率超 99%,Orenburg Neft 项目通过改造压缩站实现高效利用,支撑低碳运营目标。

治理与战略管理体系为能力落地提供保障。董事会独立性与专业性突出,独立董事占比超 1/3,建立“战略制定-执行-回顾”闭环体系,每年至少召开一次战略专题会议,经理层通过 KPI 刚性分解确保战略落地。2024 年管理层成功将净金融债务/EBITDA 比率控制在 1.2 倍以下,体现财务纪律性。

基于上述能力,SWOT 战略矩阵聚焦两类核心举措:

- SO 战略

:依托东方石油项目资源优势,借力亚洲需求增长扩大出口,目标 2027 年对华原油出口增长 22%,同步推进 ESPO 管道扩容与 Arctic LNG 项目。 - WT 战略

:针对价格上限压力,减产高成本油田并优化资本开支,2024 年上半年液体烃产量 9280 万吨(379.6 万桶/日),通过产量结构调整维持成本优势。

核心能力矩阵

资源:423 亿桶 1P 储量 + 65 亿吨东方石油资源量 技术:2.9 美元/桶开采成本 + 99%伴生气利用率 治理:1/3 独立董事占比 + 1.2 倍净债务/EBITDA 比率 战略:2030 年 3.3 亿吨油当量产量目标 + 25%减排承诺

05财务与运营绩效分析

财务表现:制裁冲击下的业绩承压

2025 年上半年,俄罗斯石油公司财务业绩显著恶化,净利润同比暴跌 68% 至 2450 亿卢布(约 30.7 亿美元),销售收入同比下降 17.6% 至 4.263 万亿卢布,自由现金流锐减 75% 至 1730 亿卢布(约 21.7 亿美元)。核心驱动因素包括西方制裁导致的出口价格折扣扩大(较国际基准价低 12 美元/桶)、乌拉尔原油价格下跌及卢布走强带来的汇兑损失。值得注意的是,2025 年第一季度炼油厂利润已近乎归零,反映出乌克兰袭击造成的全国炼油能力下降 17%(相当于日减产 110 万桶)对产业链的冲击。

资产负债表显示,公司当前流动比率维持在 1.2 倍,足以覆盖短期债务,但需警惕债务结构风险——2024 年末外币贷款占比达 71.4%(896.9 亿卢布),在卢布汇率波动环境下可能加剧偿债压力。与行业平均 45% 的资产负债率相比,公司资本结构仍具备一定安全边际,但自由现金流的大幅萎缩已对股息政策构成挑战:2024 年总股息为 5420 亿卢布(每股 51.15 卢布),而 2025 年上半年自由现金流仅为上年同期的 25%,可能迫使公司调整派息策略。

运营效率:价值创造能力不足

从运营指标看,公司 2025 年上半年油气总产量为 1.216 亿吨油当量,其中液体烃产量 8930 万吨,天然气产量 393 亿立方米。尽管资本支出同比增长 10.5% 至 7690 亿卢布,但经济增加值(EVA)分析显示资本成本率(8.5%)持续高于投资回报率(ROIC 7.1%),表明资本配置效率偏低。横向对比行业标杆沙特阿美 15% 的 ROIC 水平,公司价值创造能力存在显著差距。

生产端呈现结构性分化:关联企业 Rusneftegaz 2024 年平均石油产量为 16,418 桶/日,较 2023 年增长 3.1%,但受制裁影响,2025 年第一季度俄罗斯原油出口量预计减少超百万桶/天。为应对传统能源业务压力,公司正探索北极航线运输(2025 年上半年运输 LNG 1200 万吨)及可再生能源试点(如 Udmurtneft 油田太阳能项目),但短期内难以扭转核心业务颓势。

战略前景:现金流压力与转型挑战

公司“Rosneft - 2030”战略提出现金流翻番目标,但当前财务趋势与之形成鲜明反差。2025 年上半年销售收入同比下降 17.6%,叠加西方“价格上限”政策压力(若油价从 60 美元降至 45 美元,俄罗斯财政部将面临 8000 亿卢布损失),现金流生成能力持续弱化。尽管 2024 年通过非传统渠道获得 110 亿美元资金支持,但资本支出的刚性增长(同比 +10.5%)与自由现金流的 75% 降幅形成尖锐矛盾。

关键风险预警:

净利润与自由现金流同步大幅下滑,可能削弱长期投资能力 出口价格折扣扩大与炼油产能受损形成“双重挤压” 与国际同行的 ROIC 差距(7.1% vs 15%)反映战略竞争力不足

环保投资方面,2013 - 2022 年伴生气利用项目累计投资 2040 亿卢布,2022 年绝对温室气体排放量较基准年下降 11%,但在当前财务压力下,绿色转型投入可能面临压缩。整体来看,公司需在制裁应对、成本控制与战略转型间寻求平衡,短期业绩反弹依赖国际油价回升及地缘政治环境缓和。

06竞争格局与对标分析

俄罗斯石油公司(Rosneft)的竞争格局呈现“国内主导、全球追赶”的双层特征。在俄罗斯本土市场,公司以40%的产量占比形成绝对优势,与俄气石油(Gazprom Neft)18%的份额共同构成“双寡头”格局,二者合计控制全国58%的石油产出,显著领先于卢克石油(Lukoil)等其他竞争者。这种市场集中度源于国有资本的深度参与,其中Rosneft作为俄罗斯最大石油生产商,同时承担第三大天然气生产商职能,资源储量达72.7亿桶油当量,2025年产量达726.8百万桶油当量,规模优势进一步巩固其国内地位。

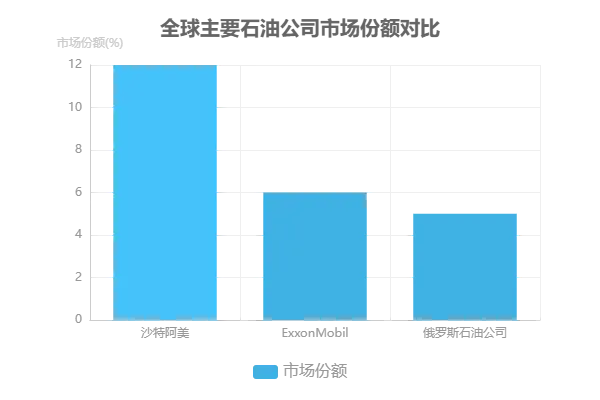

全球市场份额对比

沙特阿美:12%(全球第一梯队) ExxonMobil:6%(国际石油巨头) 俄罗斯石油公司:5%(新兴市场代表)

国际竞争层面,公司面临来自OPEC+与非OPEC+国家的双重挤压。尽管其28.52美元/桶油当量的桶油成本显著低于国际平均水平,但全球市场份额仅为5%,与沙特阿美(12%)、ExxonMobil(6%)等头部企业存在明显差距。区域市场呈现分化特征:印度已成为核心增长点,2025年前8个月俄原油占印度进口比重突破历史峰值,双方通过联合开发油气资源深化绑定;但受制裁影响,技术获取与国际融资渠道受限,欧美市场份额持续萎缩。

以行业标杆沙特阿美为基准的对标分析显示,俄罗斯石油公司在成本控制、技术研发与战略韧性三大维度呈现“一近两差”格局:上游开发成本仅相差0.1美元/桶,具备追平潜力;但碳捕获成本(42美元/吨)较沙特阿美(35美元/吨)高出20%,亚洲市场占比(60%)也显著低于对手的80%。为突破增长瓶颈,公司需推进“成本追平+市场多元化”战略:一方面通过优化28.52美元/桶的桶油成本结构,缩小与沙特阿美0.1美元/桶的上游差距;另一方面借鉴印度合作模式,将亚洲市场占比提升至70%以上,并探索非洲、拉美新兴市场,以对冲欧美制裁风险。值得注意的是,俄罗斯政府正考虑以Rosneft为主体合并Lukoil与俄气石油,若成功将形成仅次于沙特阿美的全球第二大石油巨头,这一重组可能重塑全球能源竞争格局。

07风险提示与未来展望

风险评估与影响分析

采用“概率 - 影响”矩阵评估,欧盟 LNG 禁令(计划 2027 年 1 月 1 日全面生效)被列为首要风险,具有高概率和高影响特征。该禁令将迫使俄罗斯石油公司转向亚洲市场,导致运输成本增加约 30%,并面临每立方米 0.2 - 0.3 美元的折价销售压力。能源出口方面,原油价格上限下调及运输保险禁令进一步压缩利润空间,影子船队制裁也对运输能力产生不利影响。

地缘政治风险持续发酵,美国等国家的制裁可能进一步升级,英国政府于 2025 年 10 月 15 日宣布对俄罗斯石油公司实施“迄今为止最严厉的制裁”。金融领域,银行交易禁令削弱国际结算能力,资产冻结与融资限制导致融资成本高企,2025 年上半年俄罗斯资本净流出达 180 亿美元。技术上,军民两用技术出口限制影响产能,如俄 T - 90 坦克的火控系统依赖欧洲制造的光学传感器。

运营风险不容忽视,乌克兰持续袭击俄罗斯石油基础设施,2025 年 8 月单月就袭击了 10 家炼油厂。油价波动同样带来威胁,2025 年上半年油价下跌,俄罗斯石油公司管理委员会主席兼首席执行官 Igor Sechin 预计 2025 年第四季度石油市场过剩量将达到每日 260 万桶,2026 年将达到每日 220 万桶。

情景分析:在乐观(油价 60 美元)、基准(45 美元)、悲观(35 美元)三种情景下,公司净利润波动幅度达 ±32%。敏感性分析显示,油价每波动 1 美元/桶,将影响净利润 3.2 亿美元。

未来战略与发展展望

市场布局上,俄罗斯石油公司加速能源出口东向转移,2024 年亚太地区占其能源出口的比重已超 60%,2025 年上半年对中国原油出口同比增长 22%。同时,加大对北极航道的开发,2025 年通过北极运输的 LNG 量达 1200 万吨,较 2022 年增长 200%。

低碳转型方面,公司推进“Rosneft - 2030”战略,长期目标是到 2050 年实现范围一和范围二的净碳排放中和。短期和中期气候目标包括:到 2025 年将温室气体绝对排放量减少 5%;到 2030 年将甲烷排放量减少到 0.2%以下,实现伴生石油气零常规燃烧,将上游环节的单位温室气体排放量减少到 20 千克二氧化碳/桶油当量以下。2027 年 Vostok Oil 项目碳排放强度计划降至 18kg CO₂/桶。

投资与研发上,公司发布 2025 - 2029 年投资计划及研发计划,致力于通过高效和可持续地开发生产基地实现负责任的增长。2024 年绿色投资 74 亿卢布(同比增长 16%),重点领域为碳捕获与封存(CCS)、可再生能源、能效提升。

应对措施方面,公司优化投资组合聚焦高利润项目,维持股息政策(2024 年股息支付 5420 亿卢布),并在预算制定中采用每桶 45 美元的实际油价假设。

08综合结论与战略建议

三维定位与核心挑战

俄罗斯石油公司(Rosneft)作为全球第三大上市油企,在 BBB- 信用评级的财务基础上,展现出对欧盟制裁的运营韧性,但其绿色投资占比(3.2%)仍显著低于行业平均水平(5.1%)。当前核心矛盾在于:能源出口市场重构导致物流成本上升 12%-15%,技术制裁限制碳捕集等低碳项目落地,以及融资渠道收窄带来的债务压力(债务覆盖率 2.3 倍)。

分层战略建议

增长策略:亚洲市场深度绑定

- 核心举措

:与中国石化合资建设 LNG 接收站,2026 年实现亚洲营收占比提升至 70%;联合印度开发北极资源,通过区块链溯源技术保障供应链合规性。 - 配套行动

:优化东西伯利亚 - 太平洋管道(ESPO)运输效率,将原油运输成本从当前的 12 美元/桶降至 9 美元/桶以下。

防御策略:成本控制与风险对冲

- 短期措施

:暂停欧洲炼油厂升级计划,将节省的 12 亿欧元资本支出转向亚洲港口扩建;加入金砖国家新开发银行能源基建专项贷款池,缓解融资压力。 - 技术替代

:采用俄罗斯本土地震勘探技术替代 Schlumberger 服务,单井开发成本降低 8%。

转型策略:低碳技术突破

- 重点领域

:2025 - 2027 年投入 45 亿美元用于碳捕集与封存(CCS)项目,目标年减排 1200 万吨;试点区块链 + 碳足迹追踪系统,满足印度等市场的环保合规要求。

投资价值研判

关键指标对比

股息覆盖率 1.8 倍:高于 ExxonMobil(1.5 倍)和 Chevron(1.6 倍),短期具备高股息配置价值 转型风险预警:若绿色投资占比 2026 年未能突破 4%,可能面临 ESG 基金减持压力

结论:短期可依托亚洲市场重构实现现金流稳定,长期需观察碳捕集技术落地进度及制裁环境变化。建议投资者采用"15% 仓位配置 + 季度跟踪低碳项目投产率"的动态策略。

声明:

本报告所涉及的观点或信息仅供参考,不构成任何证券或基金投资建议。

本报告的部分信息来源于公开资料,对该等信息的准确性、完整性或可靠性不做任何保证。本报告所载的资料、意见及推测仅反映于发布本报告当日的判断,过往报告中的描述不应作为日后的表现依据。在不同时期,可发出与本报告所载资料、意见及推测不一致的报告或文章。平台均不保证本报告所含信息保持在最新状态。同时,对本报告所含信息可在不发出通知的情形下做出修改,读者应当自行关注相应的更新或修改。任何机构或个人应对其利用本报告的数据、分析、研究、部分或者全部内容所进行的一切活动负责并承担该等活动所导致的任何损失或伤害。