一、市场趋势

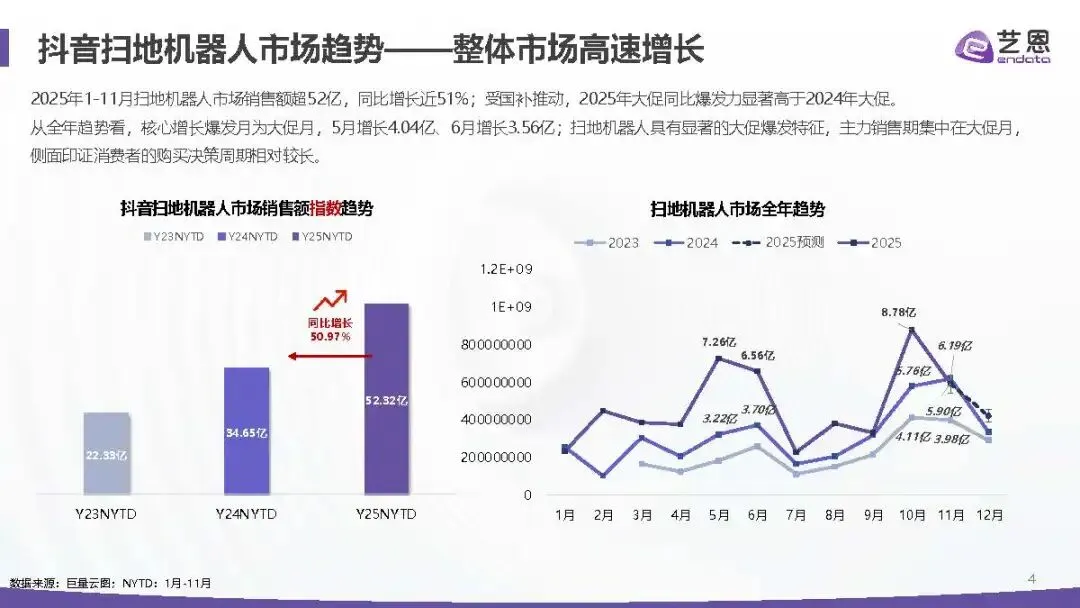

整体高速增长:2025 年 1-11 月抖音扫地机器人市场销售额超 52 亿,同比增长近 51%,大促月(5 月、6 月等)为核心增长爆发期,体现出显著的大促爆发特征,侧面反映消费者购买决策周期较长。

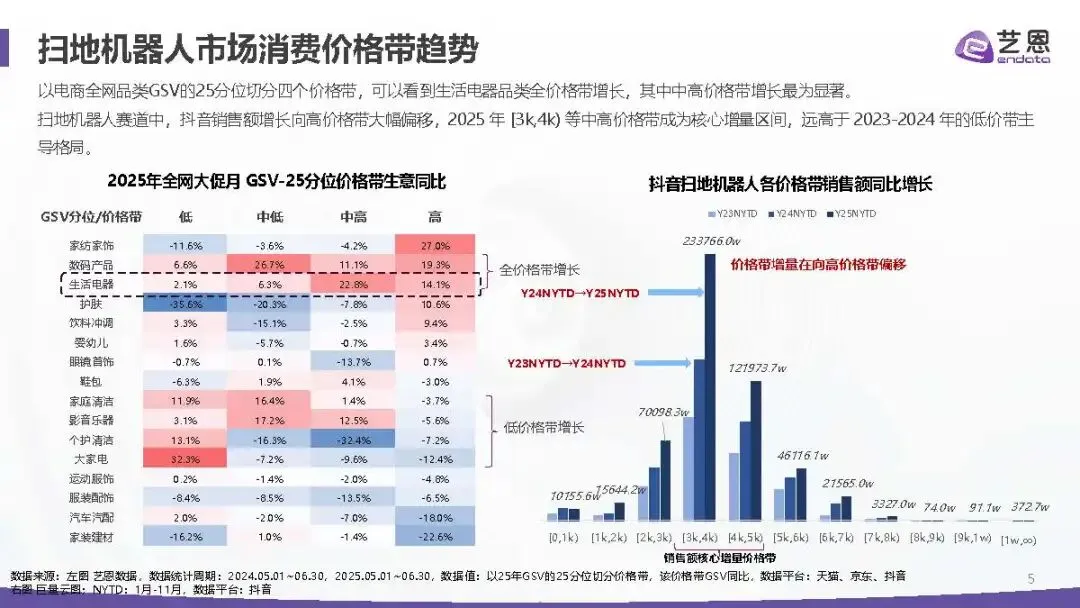

价格带向高偏移:全网生活电器品类全价格带增长,其中中高价格带增长最显著。抖音扫地机器人市场销售额增长大幅向高价格带倾斜,2025 年 [3k,4k) 等中高价格带成为核心增量区间,改变了 2023-2024 年低价带主导的格局。

二、市场格局

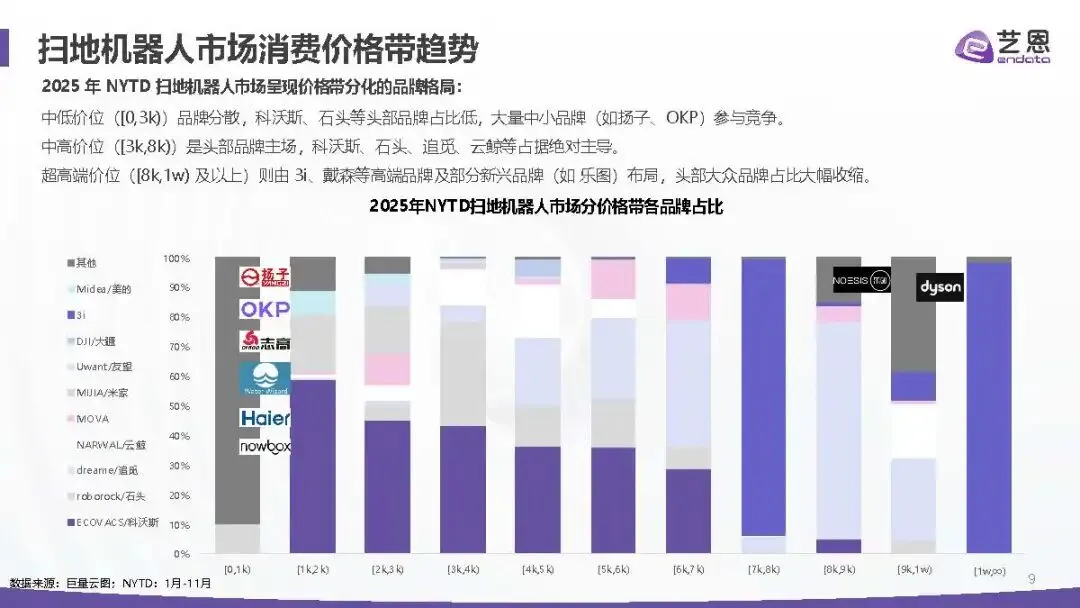

品牌竞争分层:头部品牌圈(科沃斯、石头、追觅、云鲸、MOVA)合计占据 88.5% 的市场份额;强背景背书品牌圈(小米、美的等)凭借生态链或传统渠道优势参与竞争;强势 / 新兴品牌圈(友望、大疆、3i)通过差异化布局突围。

品牌增长分化:科沃斯、石头、MOVA 等保持高增长,友望增速尤为突出(同比增长 1255.4%),而追觅、美的销售额呈下滑态势。

人群与城市布局差异:头部品牌覆盖大众客群,城市布局偏下沉;大疆、3i 等精准锚定高价值 / 细分人群,聚焦中高端城市;不同品牌通过聚焦细分人群 + 差异化城市布局实现市场突围。

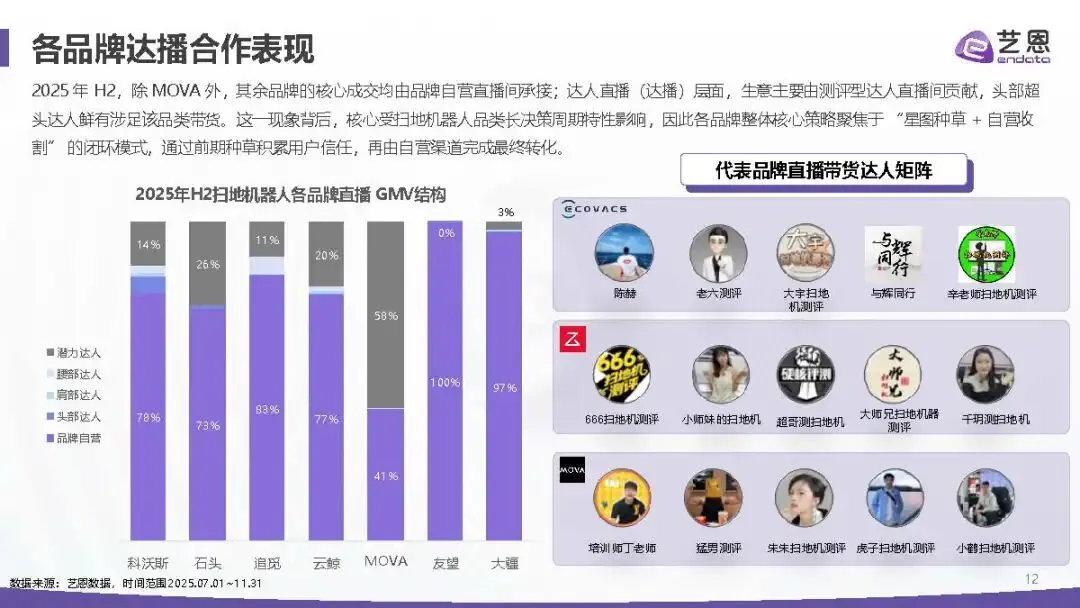

渠道表现:自营直播是头部品牌主力增长引擎,科沃斯、石头等自营直播增量显著;达人推广呈现分化,部分品牌达人渠道下滑;商品卡渠道遇冷,仅少数品牌实现正增量。

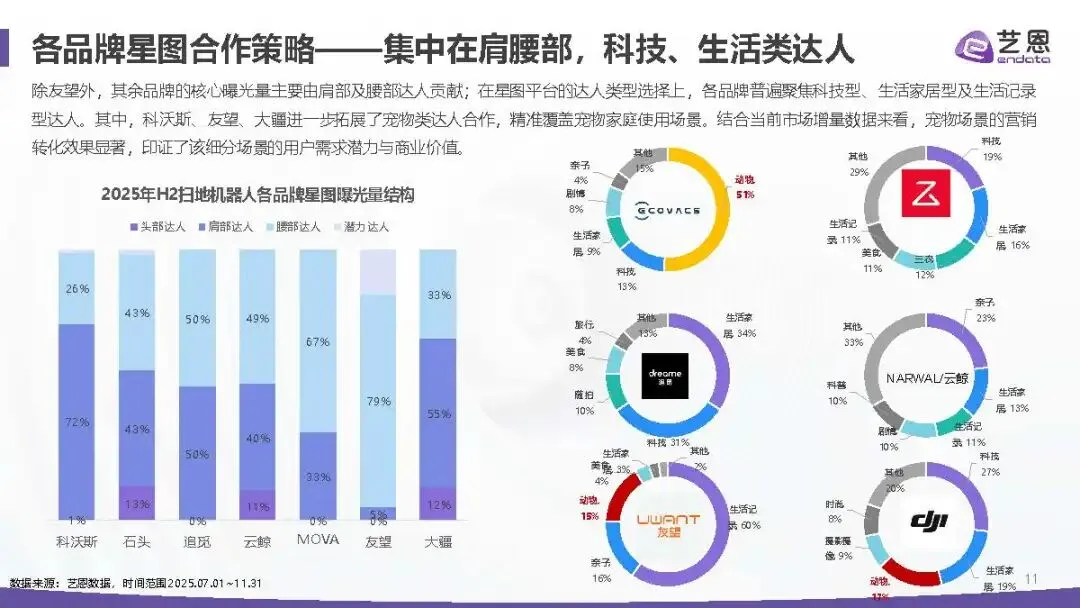

营销合作策略:多数品牌核心曝光依赖肩腰部达人,聚焦科技型、生活家居型及生活记录型达人;部分品牌拓展宠物类达人合作,转化效果显著;直播成交以品牌自营直播间为主,达播多依赖测评型达人,头部超头达人涉足少,形成 “星图种草 + 自营收割” 闭环。

三、单品表现

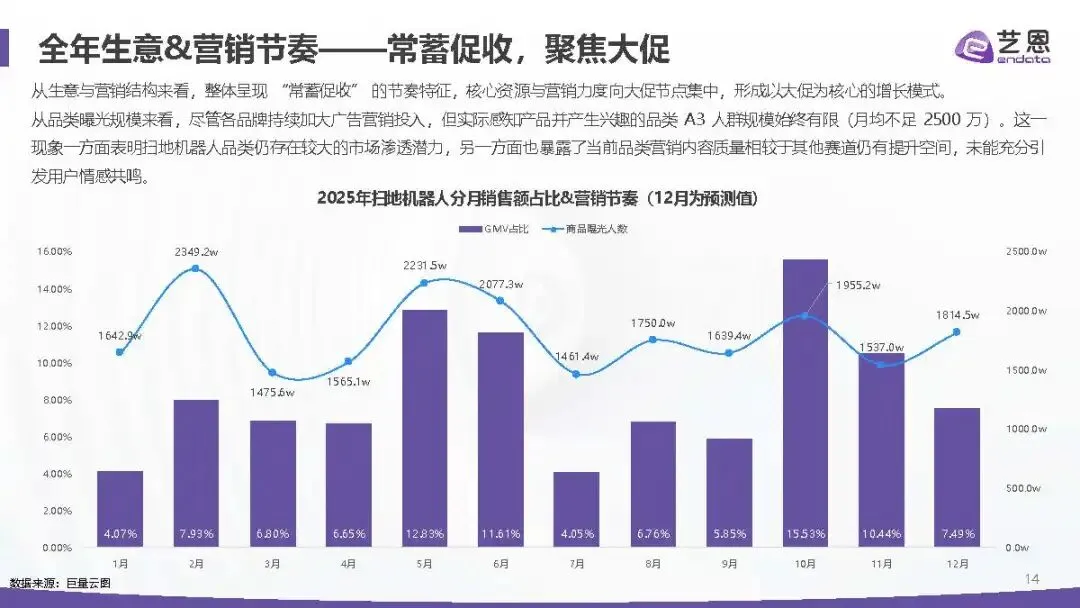

销售节奏:整体呈现 “常蓄促收” 特征,核心资源与营销力度向大促节点集中;品类曝光人群规模有限,市场渗透潜力较大,营销内容质量仍有提升空间。

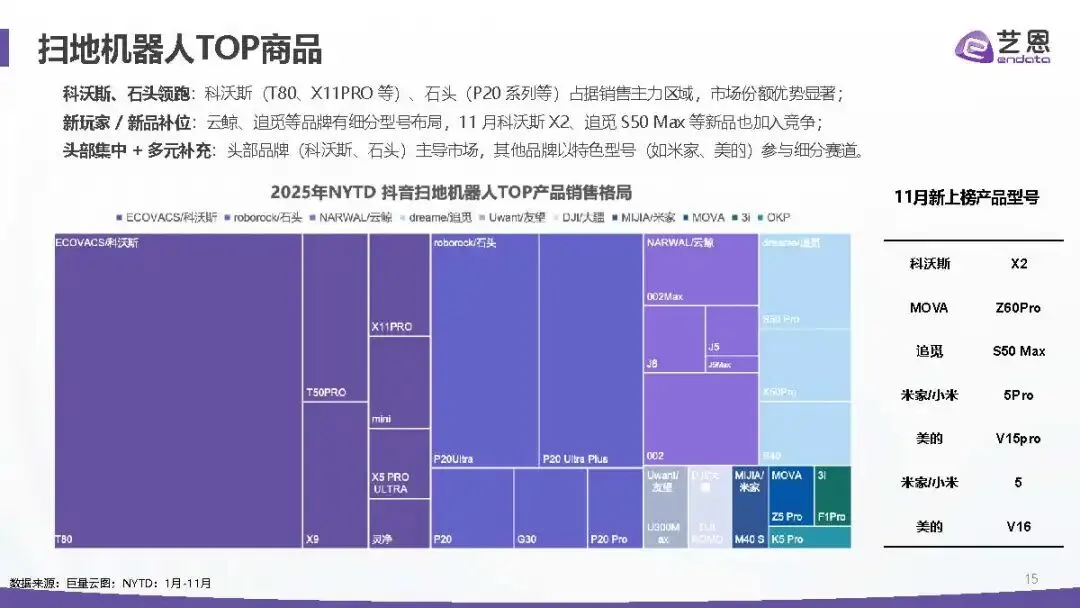

市场格局:科沃斯(T80、X11PRO 等)、石头(P20 系列等)领跑市场;云鲸、追觅等有细分型号布局,新品持续补充竞争;头部品牌主导,其他品牌以特色型号参与细分赛道。

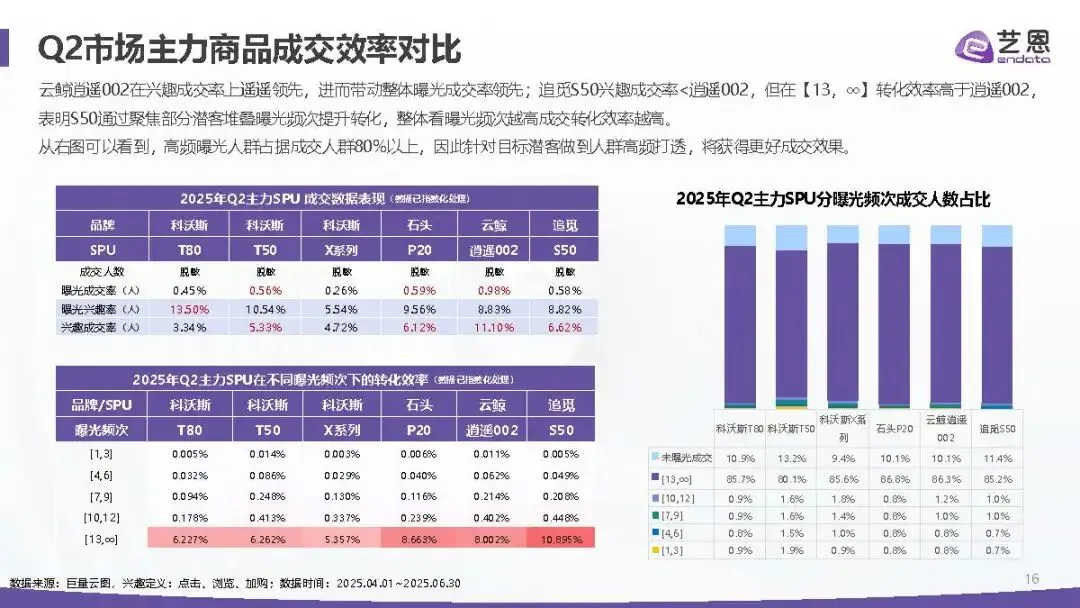

成交效率:云鲸逍遥 002 兴趣成交率和曝光成交率领先;追觅 S50 在高频曝光区间转化效率突出;高频曝光人群(曝光频次 [13,∞])占据成交人群 80% 以上,高频打透目标潜客可提升成交效果。

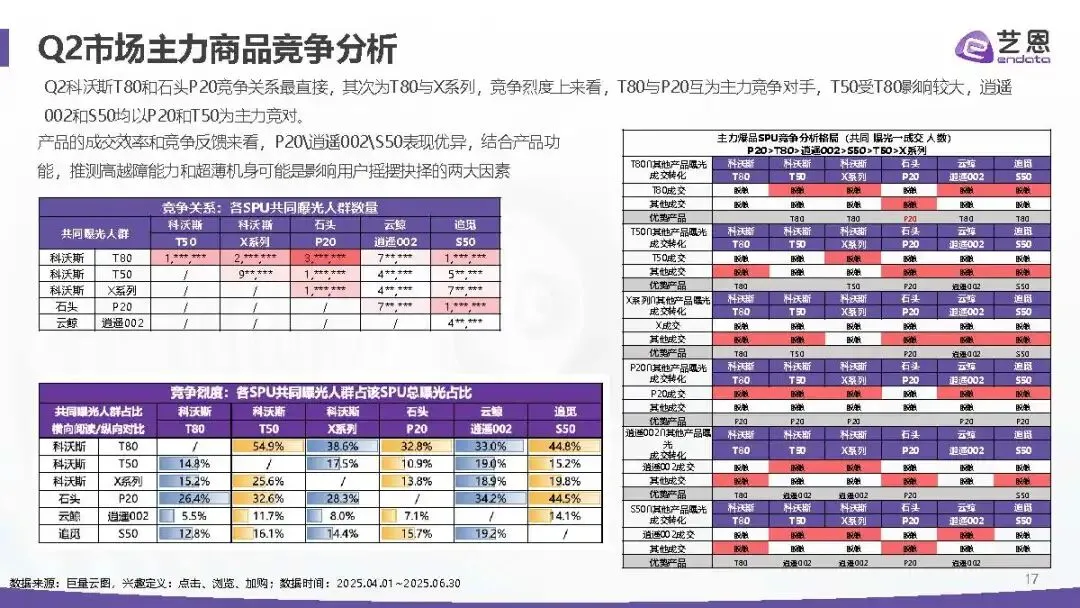

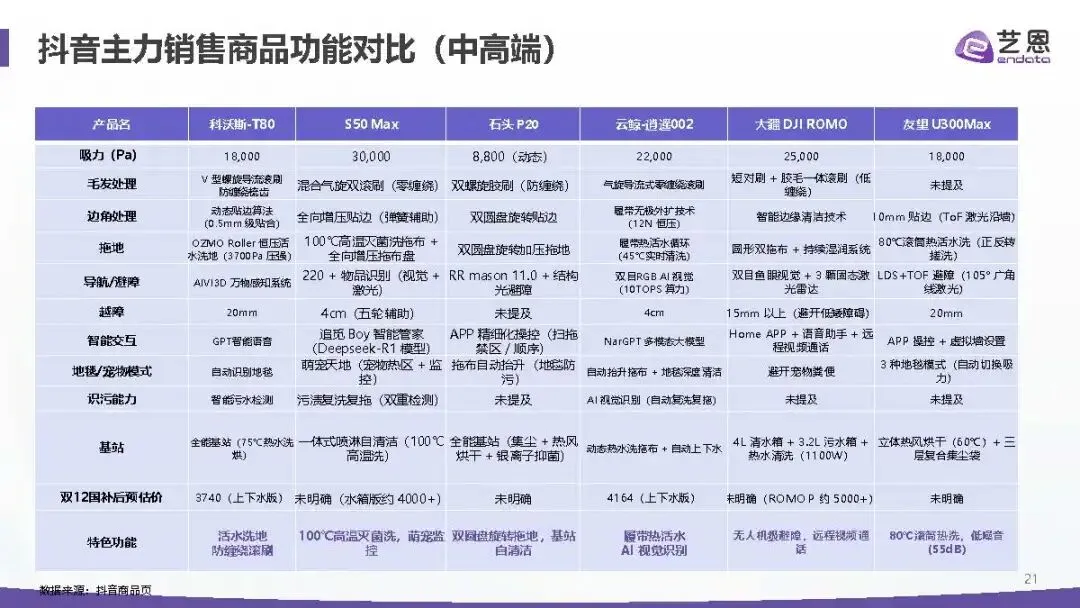

竞争关系:科沃斯 T80 与石头 P20 竞争最直接;高越障能力和超薄机身或为影响用户决策的关键因素。

产品分层:

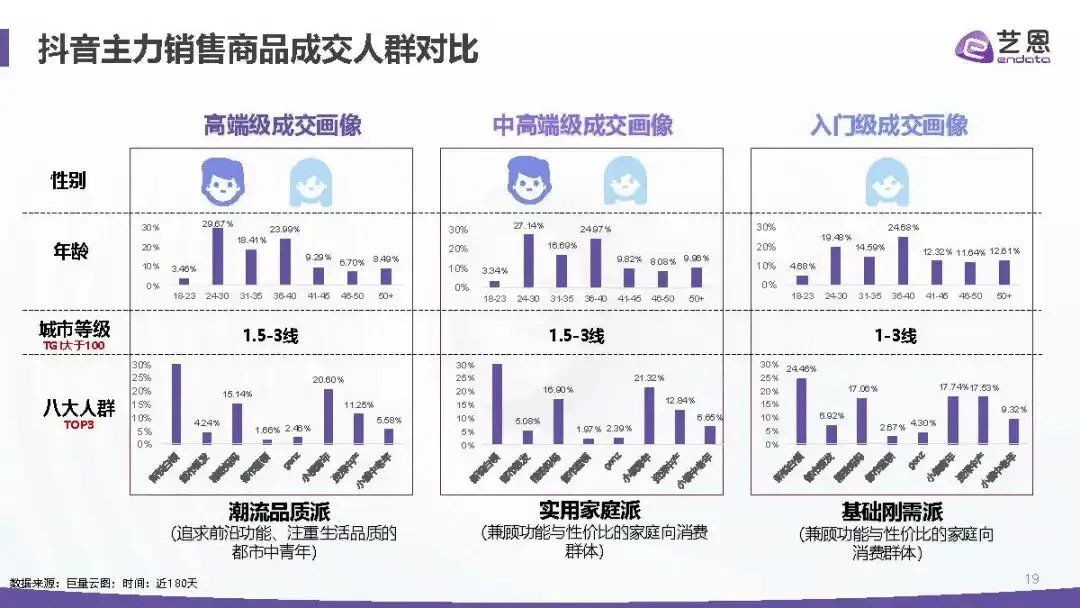

高端机型(4000-7000 元):配置旗舰级,特色功能丰富,技术迭代新,适配追求前沿功能、注重生活品质的潮流品质派。

中高端机型(2000-4000 元):基础功能齐全,部分功能简化,性价比导向,适配兼顾功能与性价比的家庭向消费群体。

入门款机型(2000 元以内):功能基础,无基站设计,适合小面积基础扫拖需求,适配基础刚需派。

四、品牌营销案例与竞争总结

典型品牌策略:

科沃斯:全场景产品线覆盖,通过头部达人矩阵 + 情绪共鸣话题 + 线下商圈联动实现内容破圈,聚焦全场景省心体验,适配大众家庭刚需。

石头:硬核技术导向,垂直达人精准种草 + 场景痛点差异化表达 + 全球技术展会背书,紧盯细分场景极致需求。

大疆:精准人群分层(科技极客、精致家庭主理人、潮流分享者),内容矩阵适配 + 技术差异化种草 + 场景 / 社交属性赋能,主打黑科技情怀与技术质感。

竞争态势总结:市场竞争已从 “硬件之争” 进化为 “场景之战、人群之战、内容之战”。头部品牌凭借技术、口碑、渠道形成护城河,守住中高端市场;中小品牌或新势力借助抖音流量,在低价位(靠直播起量)和超高端市场(靠极致体验)寻求突破,市场呈现消费分级显著、价格带迁移、两极分化且共生的金字塔式竞争格局。