入职投行第一周,导师直接扔给我一本200多页的FRM估值与风险模型内部手册。

翻完瞬间破防:要是早两年看到这个,我的考证路能轻松一半?

以前自己备考FRM,到处扒的资料都零散不成体系。

这本手册简直是“结构化学习神器”,完整覆盖市场风险、信用风险、操作风险三大模块,从基础概念到高级模型,从理论推导到实务应用,全部拆解得明明白白。

不管是打基础还是冲刺面试,都直接帮你把框架搭好了。

? 手册核心亮点:

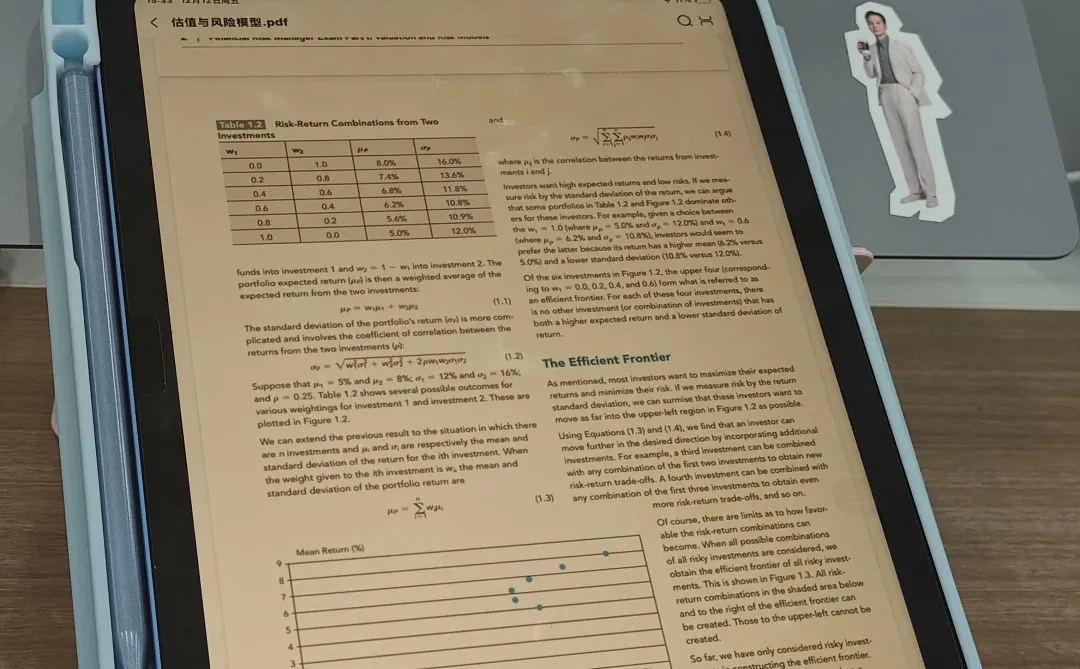

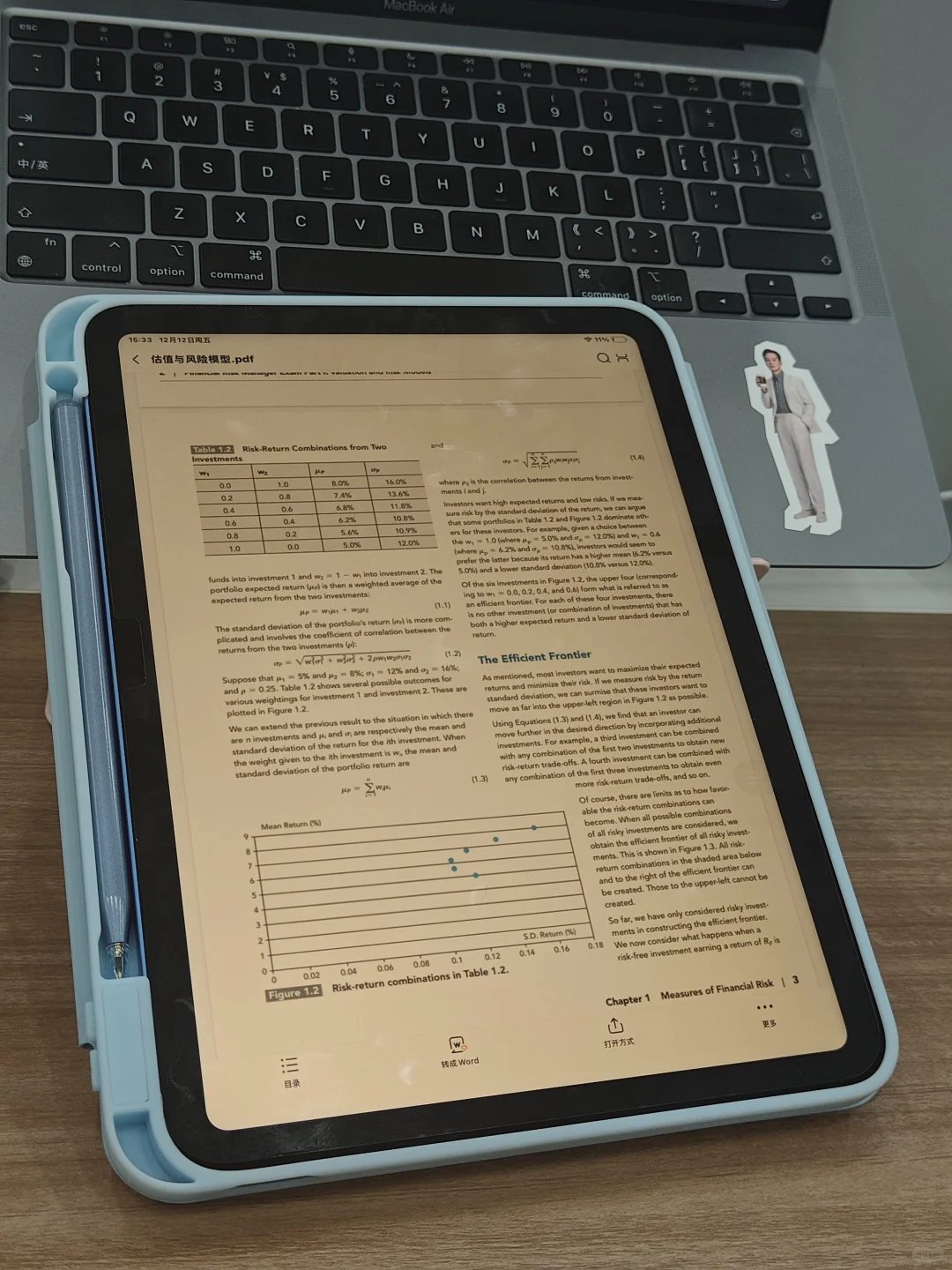

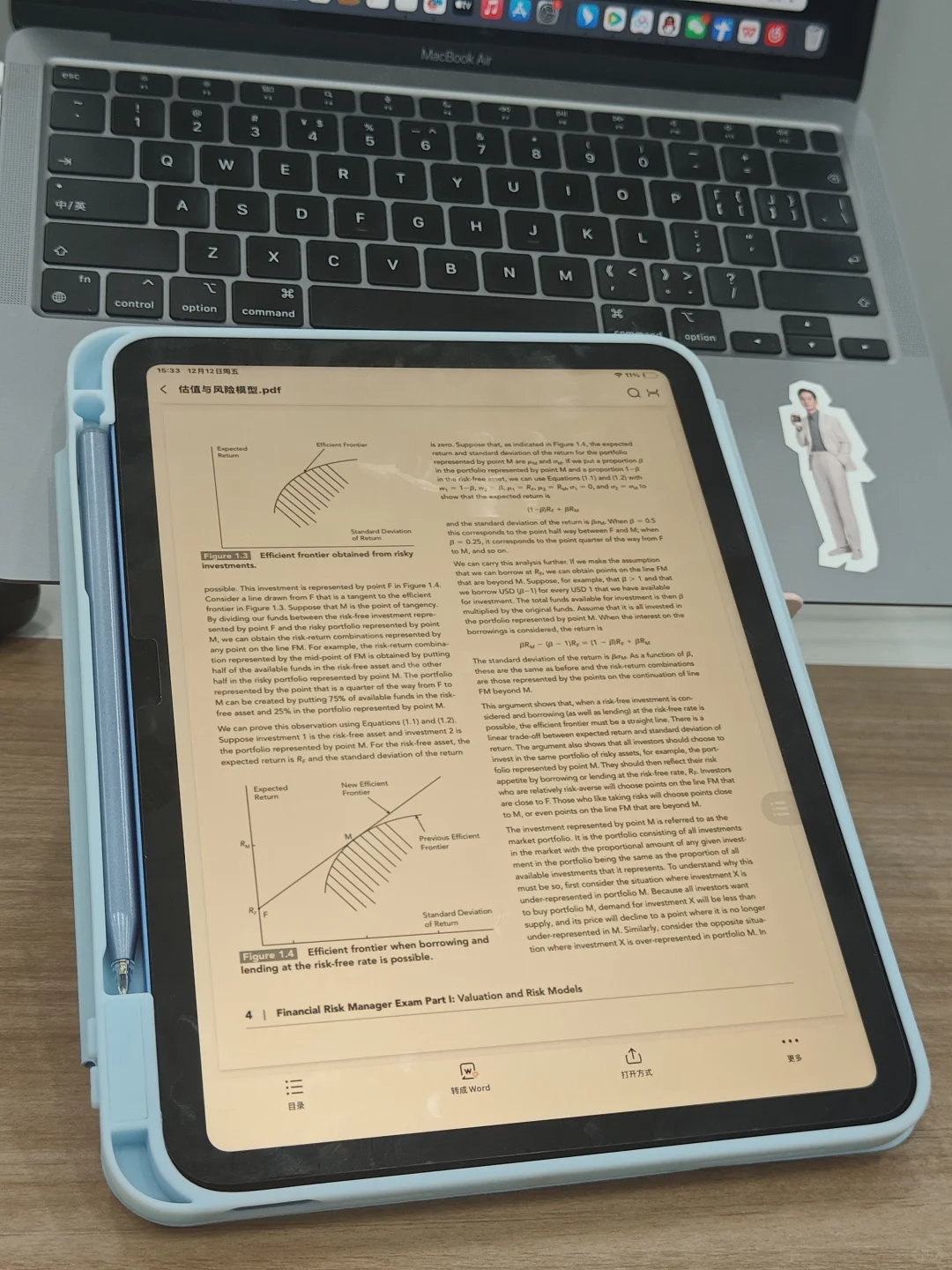

? 市场风险模块:详解VaR、ES的多种计算方法,附带了投行实际使用的回溯测试案例;

? 信用风险模型:深入解析CreditMetrics、KMV模型,搭配真实违约概率测算模板;

? 操作风险与模型风险:包括AMA框架、模型验证流程,以及常见模型陷阱的实务分析;

? 附赠多个完整建模模板和监管报告范例

最让我受益的是——它不止讲“公式怎么套”,更讲“模型为什么这样建”、“风险怎么在实际业务中量化”。

学完再面对面试官的技术追问,都能从业务逻辑和模型局限的角度给出扎实回答。

? 如果你:

正在备考FRM一级

未来想走风险管理、量化分析方向

希望系统构建风险建模知识体系

那真的可以找这本手册读一读。

它能把零散的知识点串联成清晰的分析框架,这种提升是刷题代替不了的。

完整版200+页PDF已整理好,和导师确认过可以分享给认真学习的同学。

需要的小伙伴可以dd我【风险】,纯粹觉得好的学习资料值得流通~

#金融 #金融行业 #金融学 #FRM#FRM一级 #风险管理 #投行

翻完瞬间破防:要是早两年看到这个,我的考证路能轻松一半?

以前自己备考FRM,到处扒的资料都零散不成体系。

这本手册简直是“结构化学习神器”,完整覆盖市场风险、信用风险、操作风险三大模块,从基础概念到高级模型,从理论推导到实务应用,全部拆解得明明白白。

不管是打基础还是冲刺面试,都直接帮你把框架搭好了。

? 手册核心亮点:

? 市场风险模块:详解VaR、ES的多种计算方法,附带了投行实际使用的回溯测试案例;

? 信用风险模型:深入解析CreditMetrics、KMV模型,搭配真实违约概率测算模板;

? 操作风险与模型风险:包括AMA框架、模型验证流程,以及常见模型陷阱的实务分析;

? 附赠多个完整建模模板和监管报告范例

最让我受益的是——它不止讲“公式怎么套”,更讲“模型为什么这样建”、“风险怎么在实际业务中量化”。

学完再面对面试官的技术追问,都能从业务逻辑和模型局限的角度给出扎实回答。

? 如果你:

正在备考FRM一级

未来想走风险管理、量化分析方向

希望系统构建风险建模知识体系

那真的可以找这本手册读一读。

它能把零散的知识点串联成清晰的分析框架,这种提升是刷题代替不了的。

完整版200+页PDF已整理好,和导师确认过可以分享给认真学习的同学。

需要的小伙伴可以dd我【风险】,纯粹觉得好的学习资料值得流通~

#金融 #金融行业 #金融学 #FRM#FRM一级 #风险管理 #投行