? 市场进入理性增长新阶段

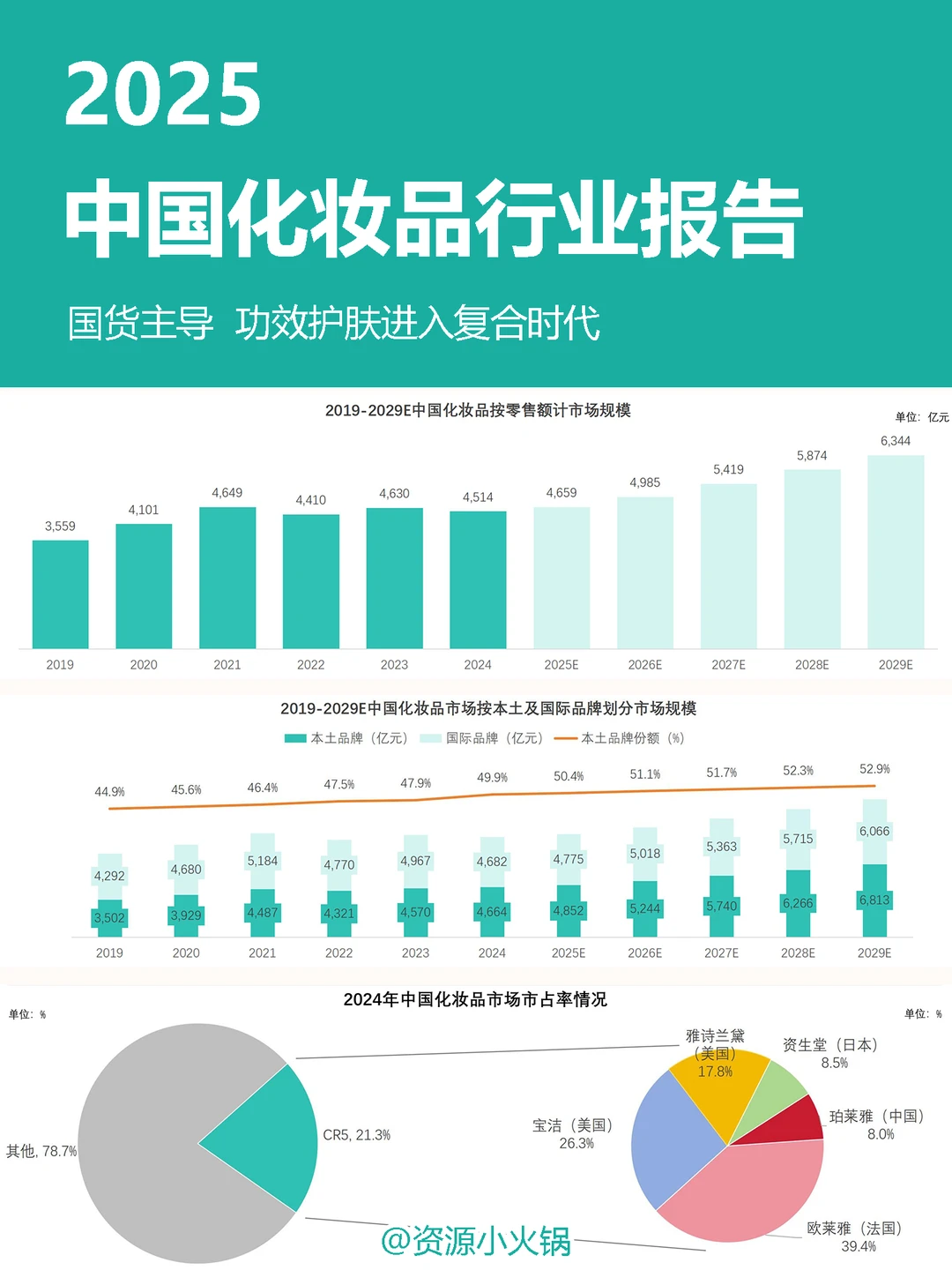

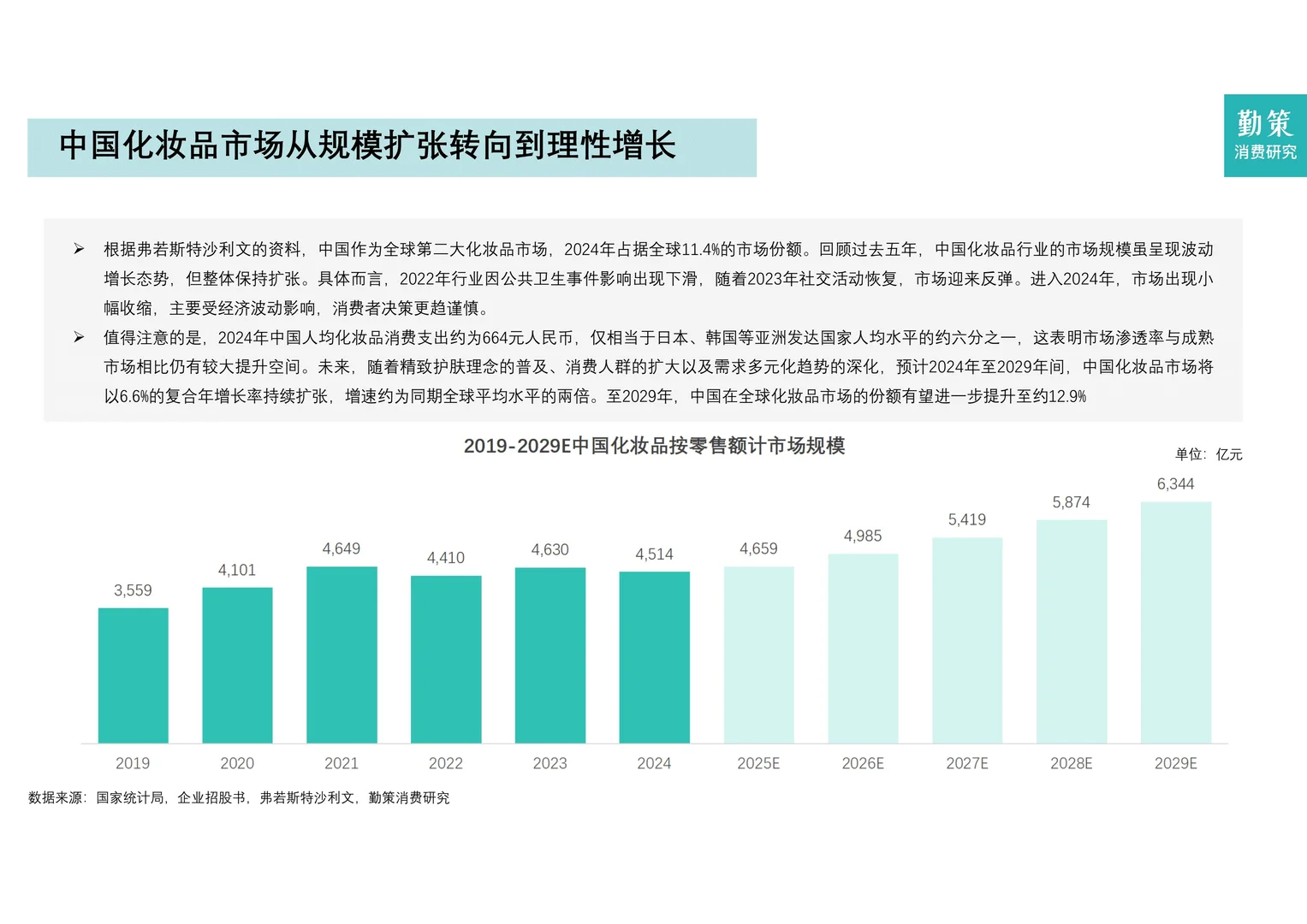

⦁ 中国为全球第二大化妆品市场,2024年后增速趋稳,预计未来几年年增长率约为6.6%。

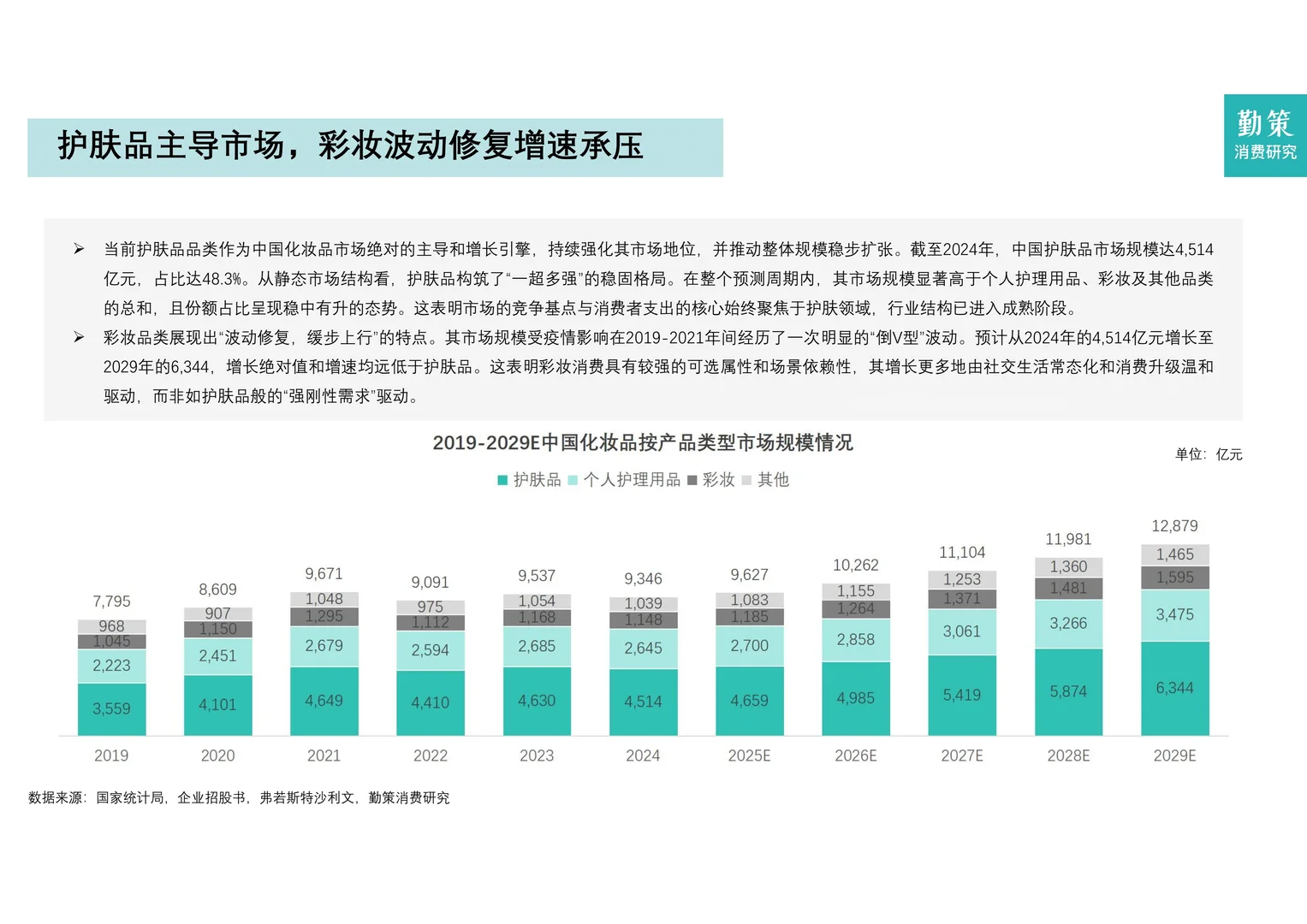

⦁ 护肤品占据主导地位,占比近半;彩妆消费波动回升,增长较平缓。

⦁ 人均消费额显著低于日韩等成熟市场,显示未来仍有较大发展潜力。

? 国货品牌崛起,占据半壁江山

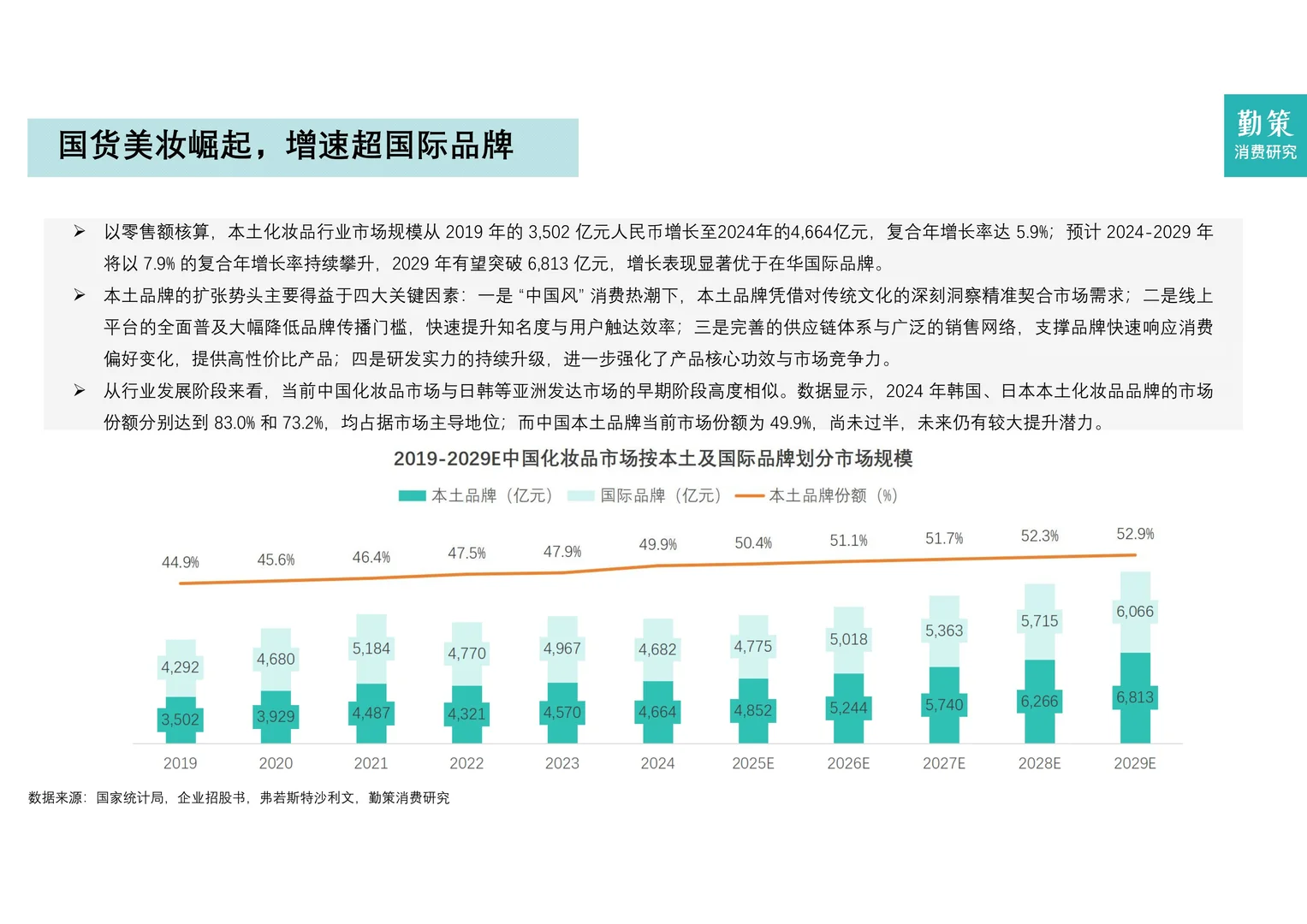

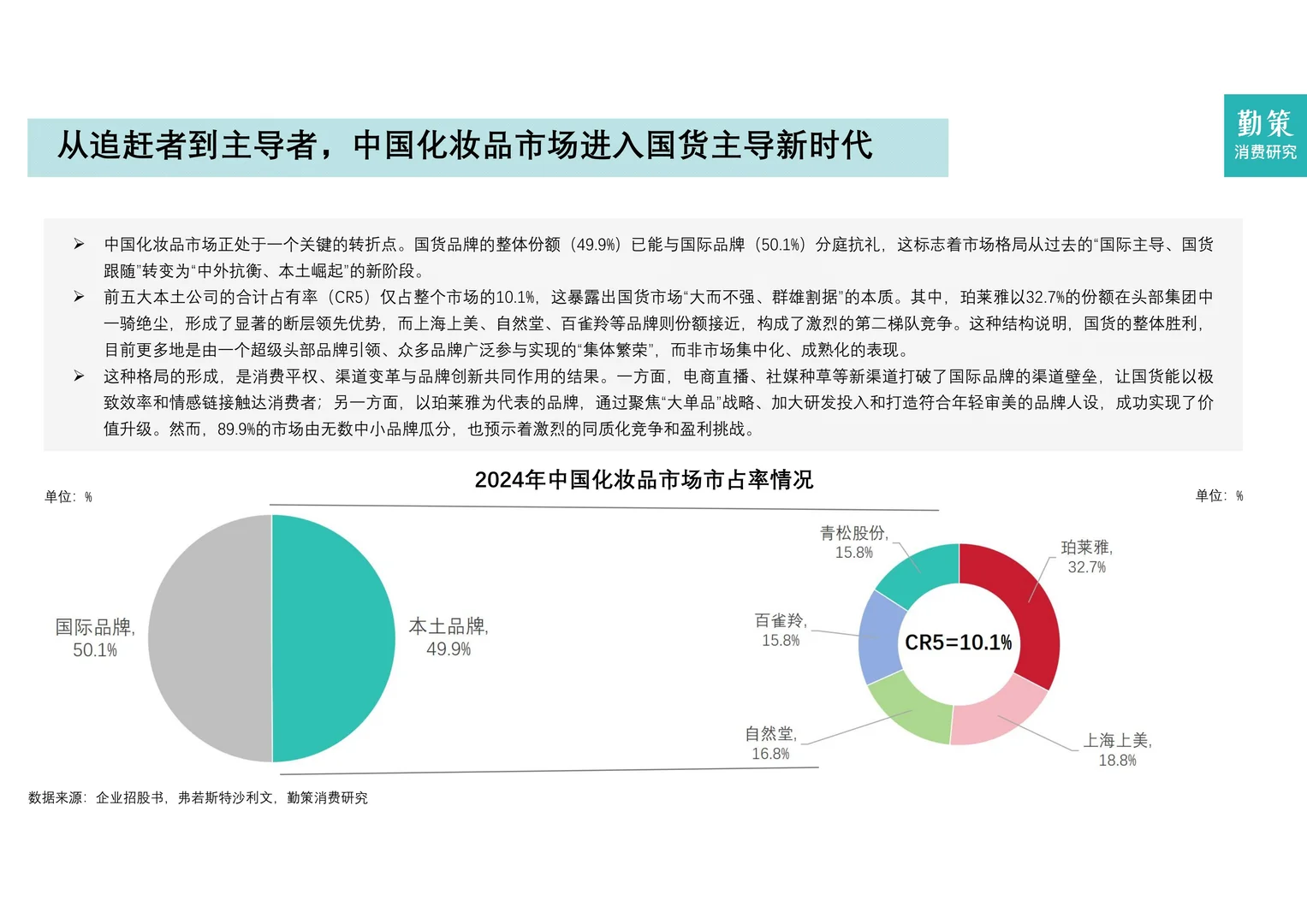

⦁ 本土品牌市场份额已达49.9%,与国际品牌几乎持平,预计未来增速将继续领先。

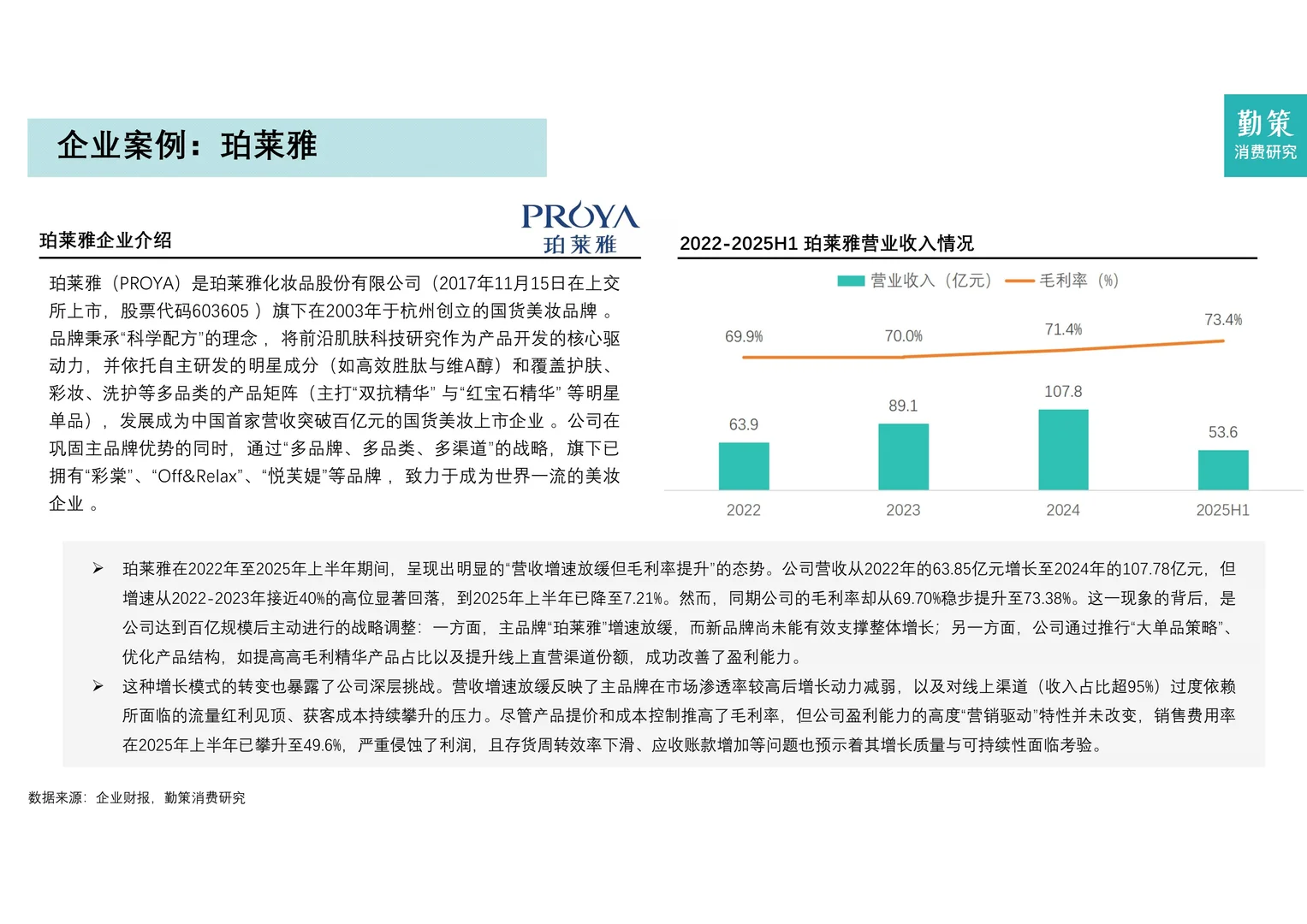

⦁ 头部国货代表已成功跻身市场前五名,标志着国货从“跟随者”向“主导者”转变。

⦁ 国货崛起得益于国潮文化、线上渠道红利、供应链优势及研发实力提升。

? 成分科技化,功效进入“复合时代”

⦁ 生物技术成分占比快速提升,正逐步改变以植物提取成分为主的传统格局。

⦁ 市场畅销产品普遍采用“复合功效”策略,单一功能产品空间收窄。

⦁ 消费者需求从基础保湿,转向同时追求抗老、修护、舒缓等多重系统养护。

? 线上渠道成为绝对增长引擎

⦁ 线上销售额占比已近六成,且份额将持续扩大,主导市场增长。

⦁ 线下渠道增长承压,其角色正向体验、服务与品牌展示转型。

⦁ 直播电商、社交平台等内容形式深度驱动了线上渗透率的提升。

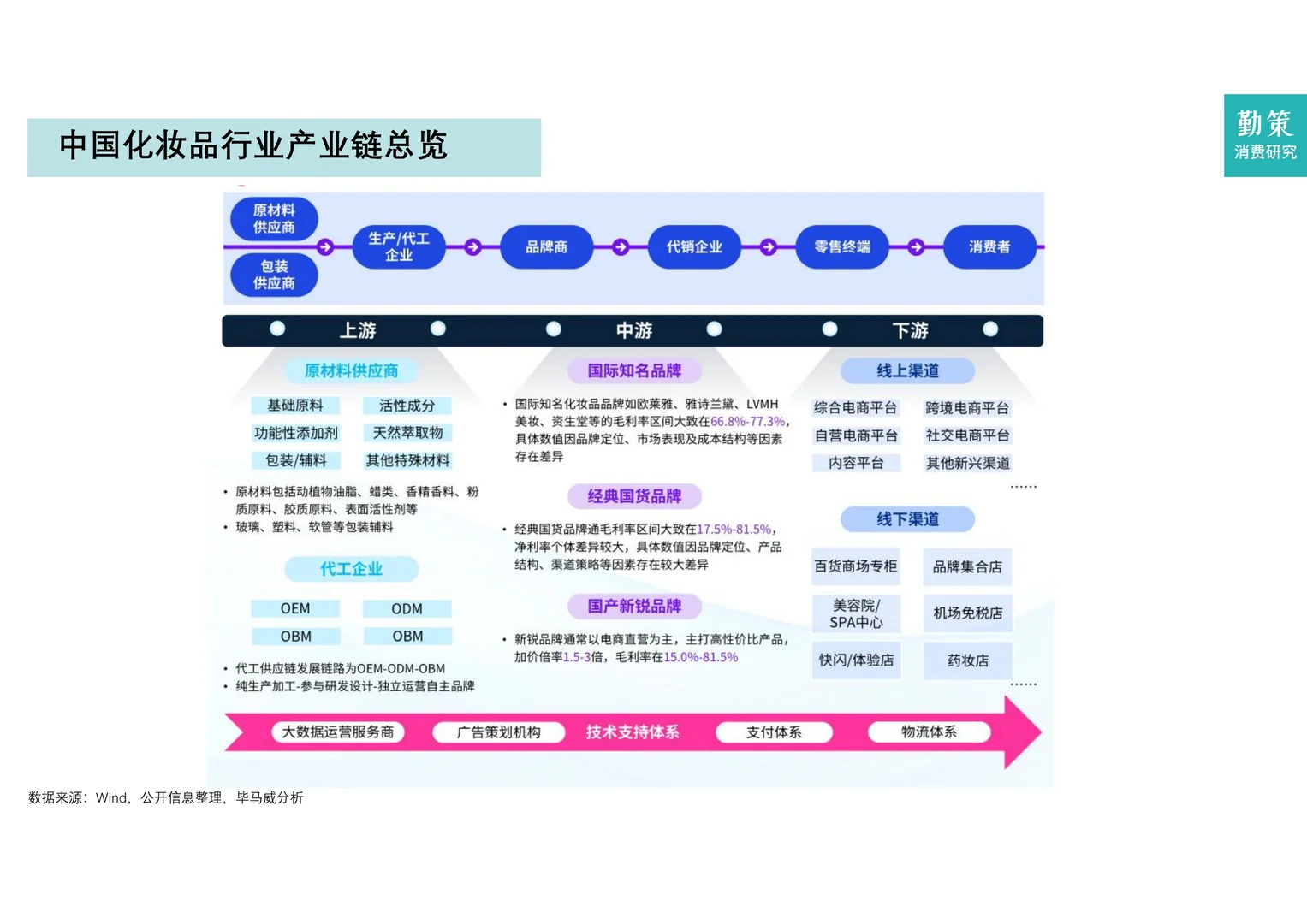

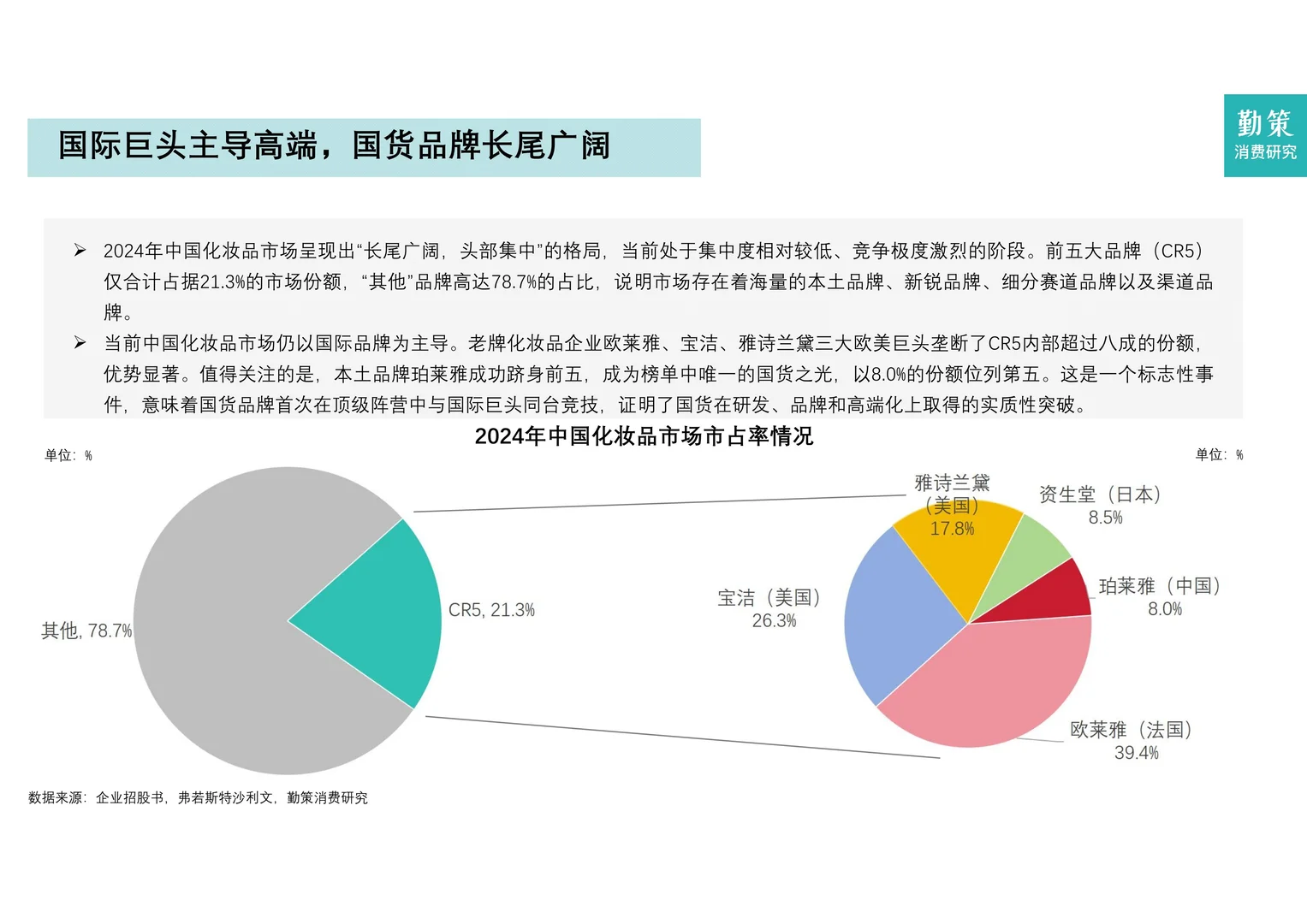

⚖️ 竞争格局:国际高端主导,国货长尾繁荣

⦁ 市场集中度较低,国际巨头仍主导高端市场。

⦁ 国货市场呈现“一超多强”格局,领军品牌优势明显,其余品牌竞争激烈,大量中小品牌共存。

⦁ 整体竞争激烈,国货品牌面临从营销驱动向研发与品牌持续升级的挑战。

《2025年中国化妆品行业报告——国货主导,功效护肤进入复合时代》勤策消费研究

完整报告共21页PDF,已收录至报告库~

#行业报告 #护肤品 #化妆品

⦁ 中国为全球第二大化妆品市场,2024年后增速趋稳,预计未来几年年增长率约为6.6%。

⦁ 护肤品占据主导地位,占比近半;彩妆消费波动回升,增长较平缓。

⦁ 人均消费额显著低于日韩等成熟市场,显示未来仍有较大发展潜力。

? 国货品牌崛起,占据半壁江山

⦁ 本土品牌市场份额已达49.9%,与国际品牌几乎持平,预计未来增速将继续领先。

⦁ 头部国货代表已成功跻身市场前五名,标志着国货从“跟随者”向“主导者”转变。

⦁ 国货崛起得益于国潮文化、线上渠道红利、供应链优势及研发实力提升。

? 成分科技化,功效进入“复合时代”

⦁ 生物技术成分占比快速提升,正逐步改变以植物提取成分为主的传统格局。

⦁ 市场畅销产品普遍采用“复合功效”策略,单一功能产品空间收窄。

⦁ 消费者需求从基础保湿,转向同时追求抗老、修护、舒缓等多重系统养护。

? 线上渠道成为绝对增长引擎

⦁ 线上销售额占比已近六成,且份额将持续扩大,主导市场增长。

⦁ 线下渠道增长承压,其角色正向体验、服务与品牌展示转型。

⦁ 直播电商、社交平台等内容形式深度驱动了线上渗透率的提升。

⚖️ 竞争格局:国际高端主导,国货长尾繁荣

⦁ 市场集中度较低,国际巨头仍主导高端市场。

⦁ 国货市场呈现“一超多强”格局,领军品牌优势明显,其余品牌竞争激烈,大量中小品牌共存。

⦁ 整体竞争激烈,国货品牌面临从营销驱动向研发与品牌持续升级的挑战。

《2025年中国化妆品行业报告——国货主导,功效护肤进入复合时代》勤策消费研究

完整报告共21页PDF,已收录至报告库~

#行业报告 #护肤品 #化妆品