**【游资视角|万润科技(002654)】**

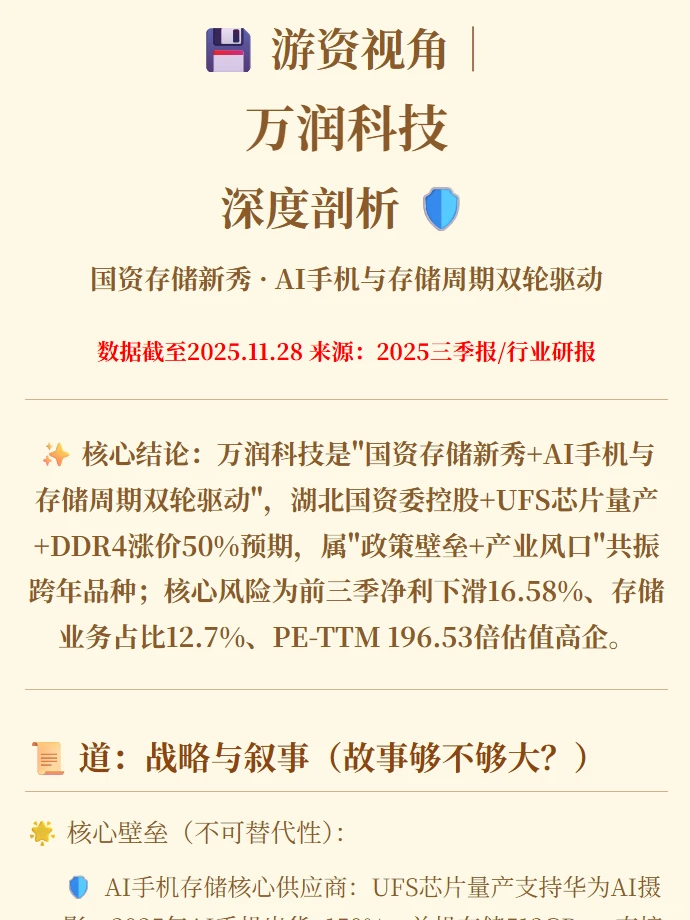

**? 定位**:国资存储新秀+AI手机与存储周期双轮引擎,凭借湖北国资委控股稀缺资质、AI手机UFS芯片量产及存储超级周期(DDR4 Q4预计涨50%)三重共振,吸引游资狙击,但前三季净利下滑16.58%、PE高达196倍,估值与业绩割裂严峻。

**⚡️ 核心逻辑**

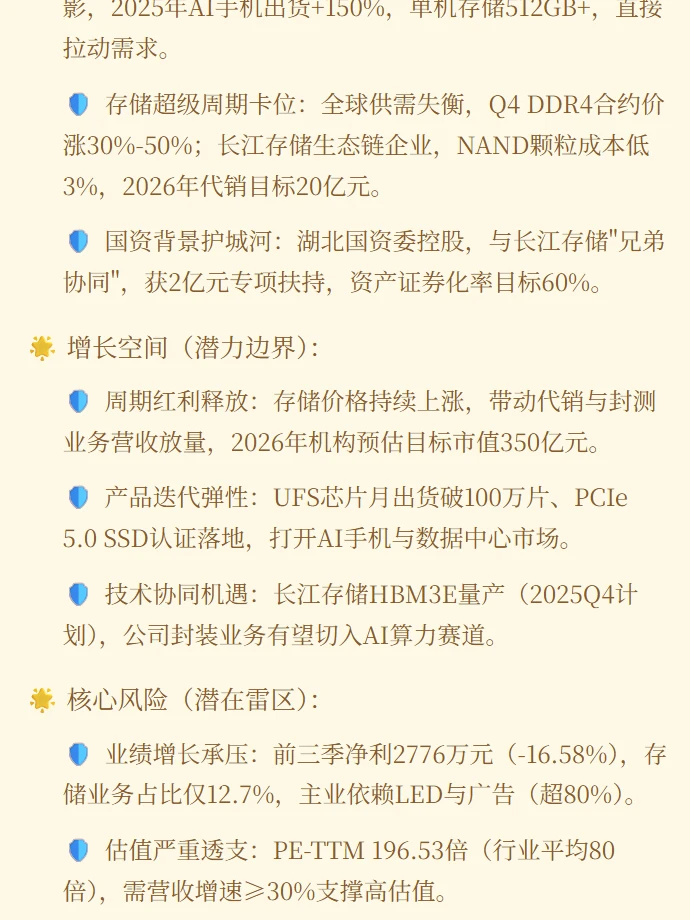

- **AI手机卡位**:UFS存储芯片量产支持华为等品牌AI摄影,单机容量提升至512GB+,受益AI手机出货量激增(预期+150%);

- **存储周期爆发**:DDR4合约价Q4预计涨30-50%,公司依托长江存储生态低价获取NAND颗粒(成本低3%),2026年代销目标20亿元;

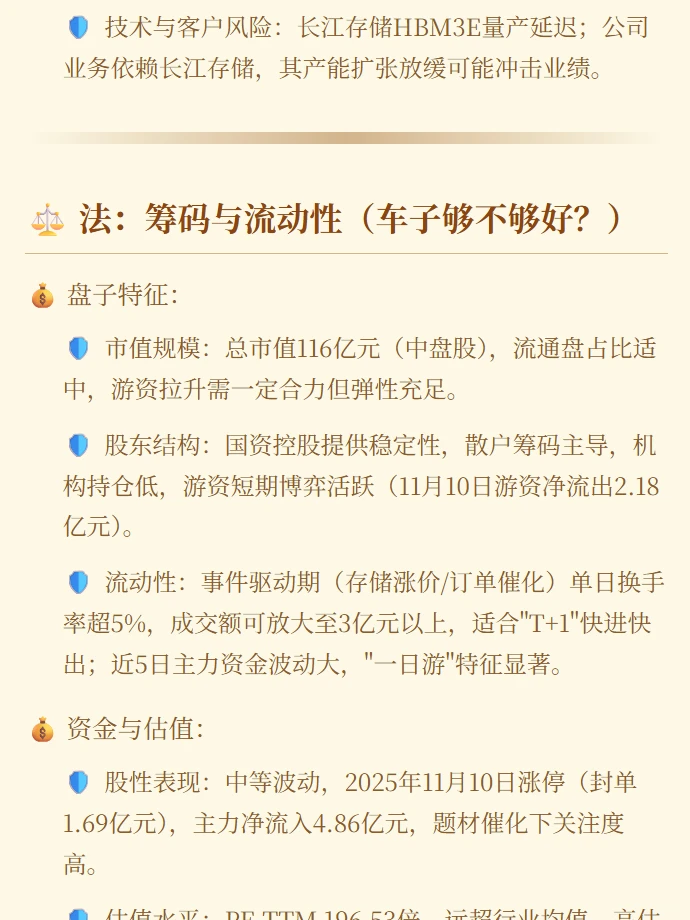

- **国资壁垒**:湖北国资委通过长江产业集团控股,与长江存储协同,获2亿元专项资金扩产。

**? 血泪风险**

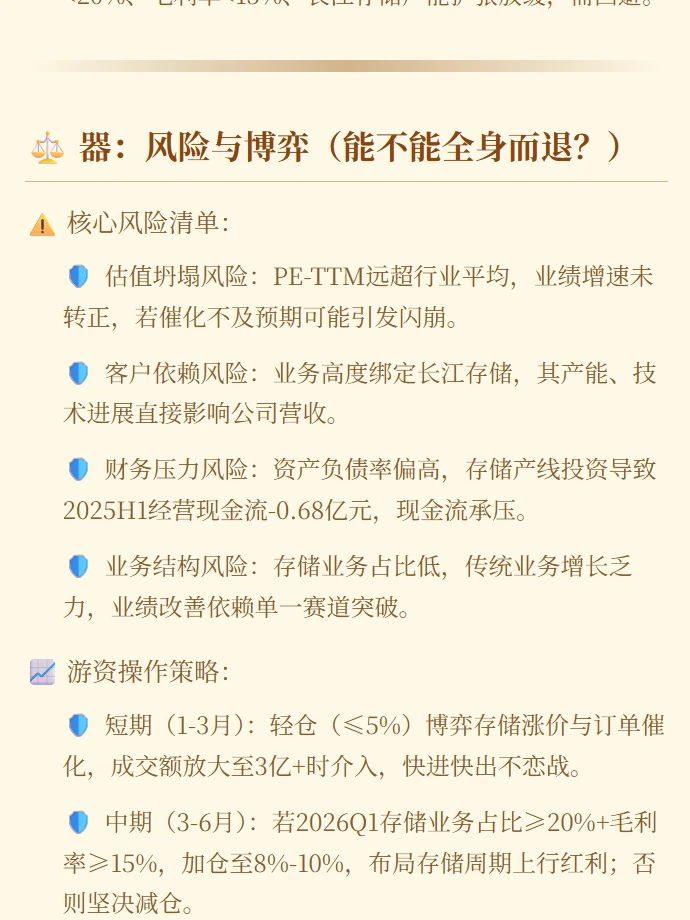

- ? **业绩塌方**:前三季净利2776万元(同比-16.58%),存储业务营收仅4.73亿(占比12.7%),主业仍靠LED/广告支撑;

- ? **估值鬼故事**:PE-TTM 196.53倍(行业平均80倍),若2026年H1营收增速<30%则闪崩;

- ⚠️ **技术依赖**:长江存储HBM3E若量产延迟(计划2025Q4),封装业务错失AI红利。

**? 游资纪律**

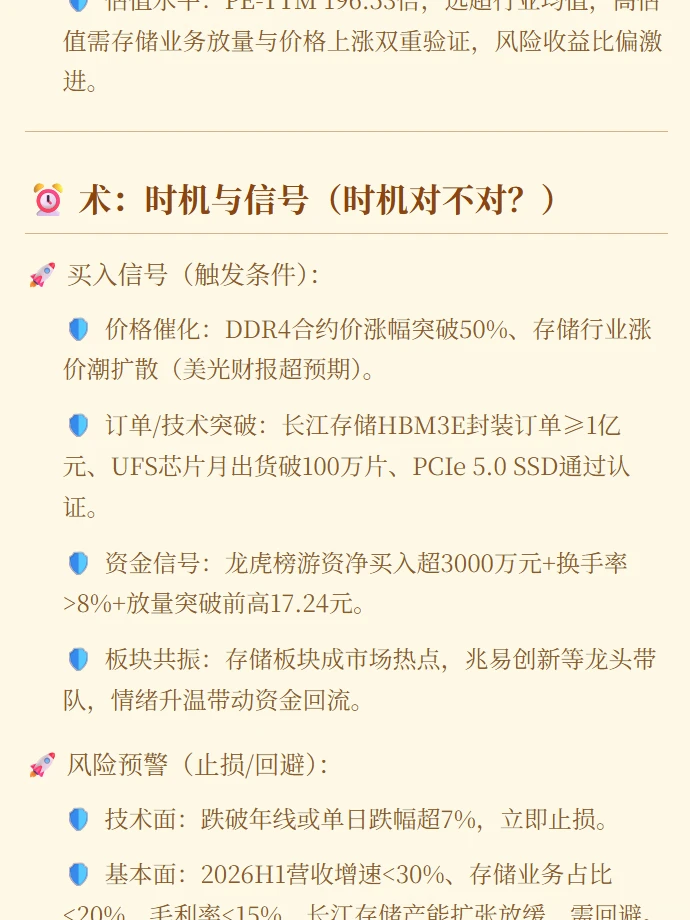

- **买入**:DDR4价格涨幅突破50%+AI手机UFS月出货破百万片+放量突破17.24元前高;

- **止损**:跌破年线或单日跌超7%立即割肉;

- **止盈**:短期涨20%或PE回落至120倍以下分批撤退。

**? 血泪警告**

- **散户慎碰!** 业绩疲软+估值高危+游资借存储周期钓鱼,拉完即A杀;

- 若搏周期反转,仓位≤10%,严盯DDR4价格周报(阈值≥涨幅超40%),亏损超7%断腕。#高科技企业 #财经知识

**? 定位**:国资存储新秀+AI手机与存储周期双轮引擎,凭借湖北国资委控股稀缺资质、AI手机UFS芯片量产及存储超级周期(DDR4 Q4预计涨50%)三重共振,吸引游资狙击,但前三季净利下滑16.58%、PE高达196倍,估值与业绩割裂严峻。

**⚡️ 核心逻辑**

- **AI手机卡位**:UFS存储芯片量产支持华为等品牌AI摄影,单机容量提升至512GB+,受益AI手机出货量激增(预期+150%);

- **存储周期爆发**:DDR4合约价Q4预计涨30-50%,公司依托长江存储生态低价获取NAND颗粒(成本低3%),2026年代销目标20亿元;

- **国资壁垒**:湖北国资委通过长江产业集团控股,与长江存储协同,获2亿元专项资金扩产。

**? 血泪风险**

- ? **业绩塌方**:前三季净利2776万元(同比-16.58%),存储业务营收仅4.73亿(占比12.7%),主业仍靠LED/广告支撑;

- ? **估值鬼故事**:PE-TTM 196.53倍(行业平均80倍),若2026年H1营收增速<30%则闪崩;

- ⚠️ **技术依赖**:长江存储HBM3E若量产延迟(计划2025Q4),封装业务错失AI红利。

**? 游资纪律**

- **买入**:DDR4价格涨幅突破50%+AI手机UFS月出货破百万片+放量突破17.24元前高;

- **止损**:跌破年线或单日跌超7%立即割肉;

- **止盈**:短期涨20%或PE回落至120倍以下分批撤退。

**? 血泪警告**

- **散户慎碰!** 业绩疲软+估值高危+游资借存储周期钓鱼,拉完即A杀;

- 若搏周期反转,仓位≤10%,严盯DDR4价格周报(阈值≥涨幅超40%),亏损超7%断腕。#高科技企业 #财经知识