最近研究金龙鱼,发现它是典型的“低盈利、稳生意”必需消费龙头,核心逻辑不在高毛利,而在规模与渠道的护城河。

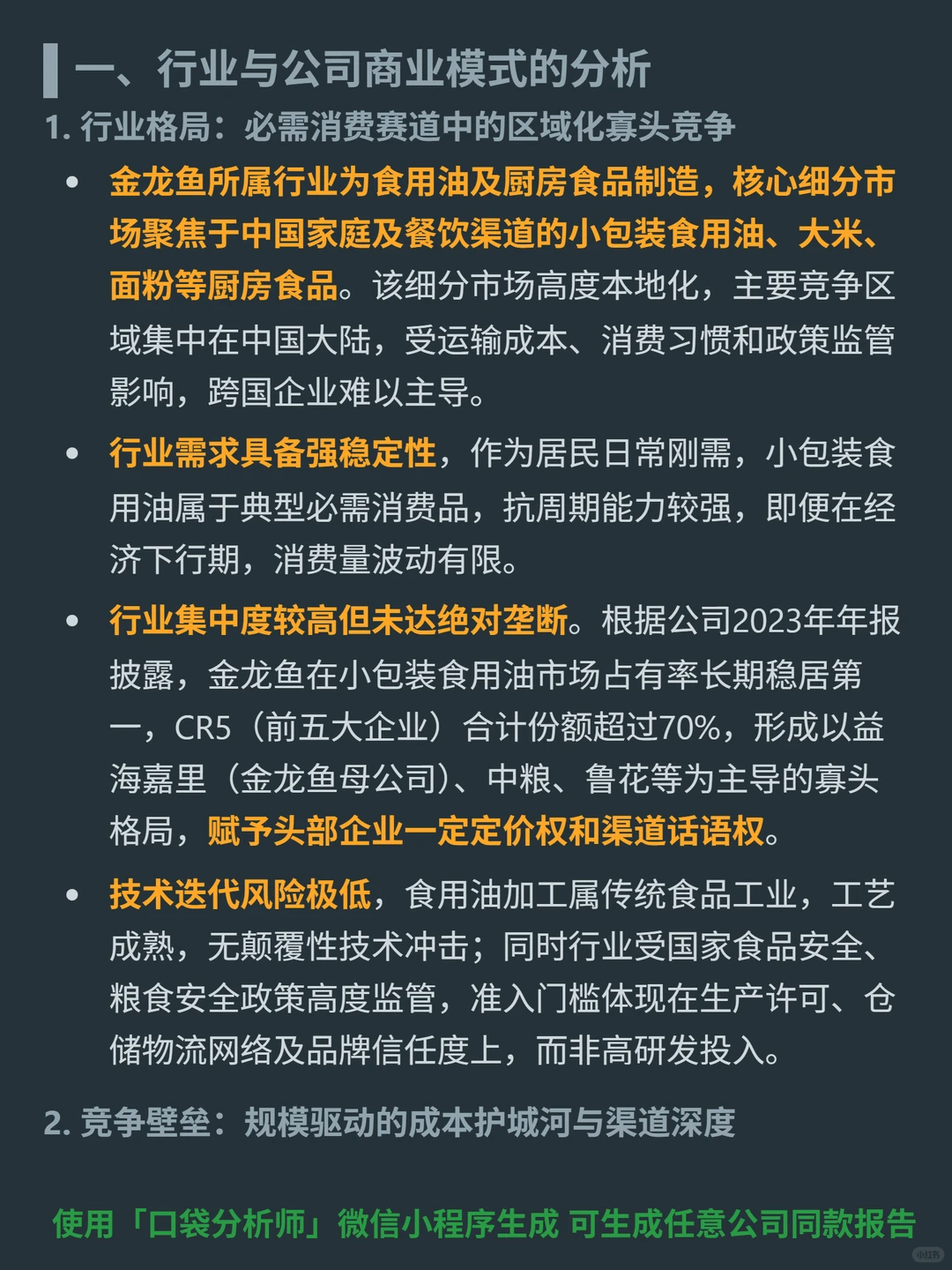

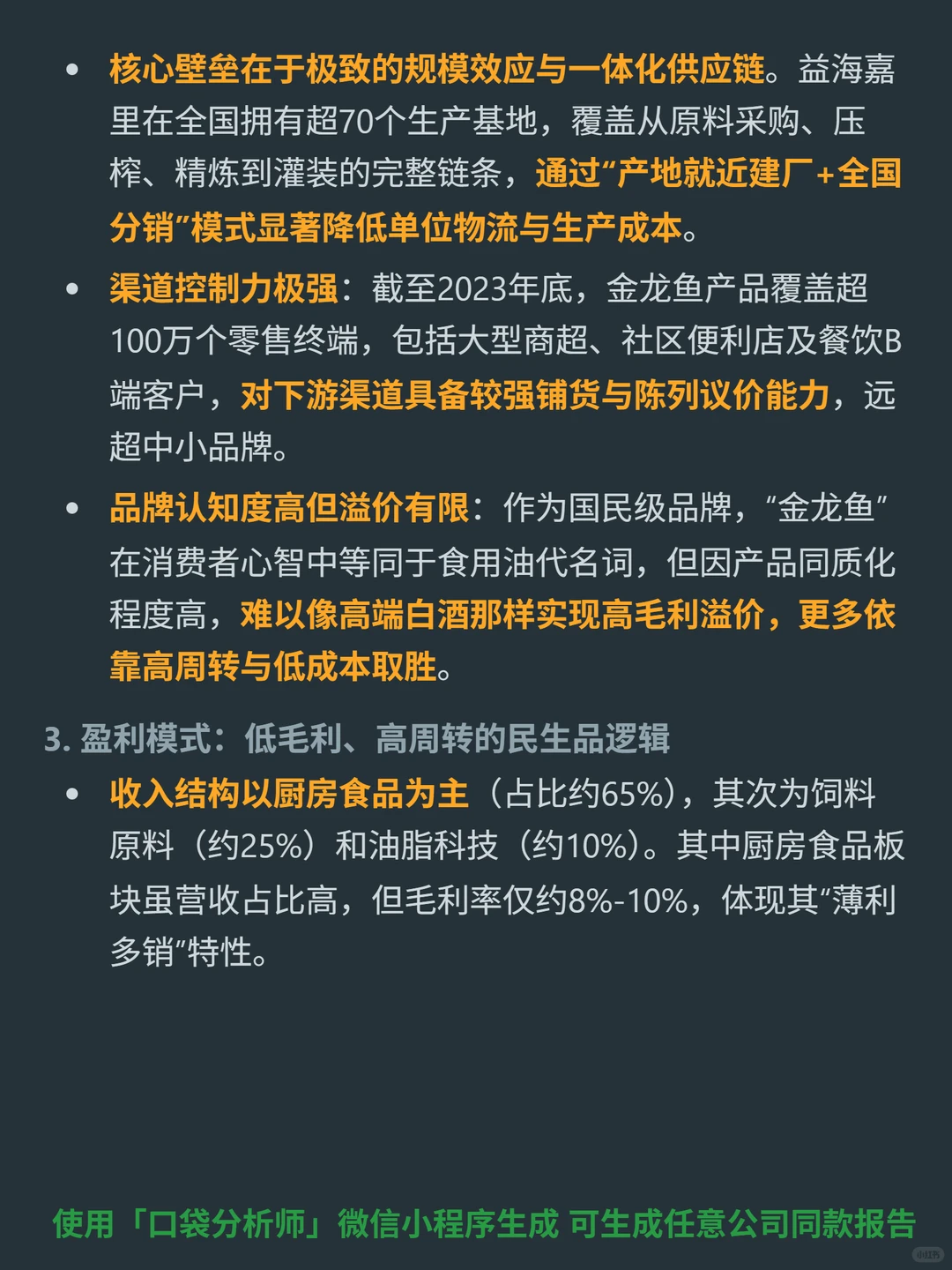

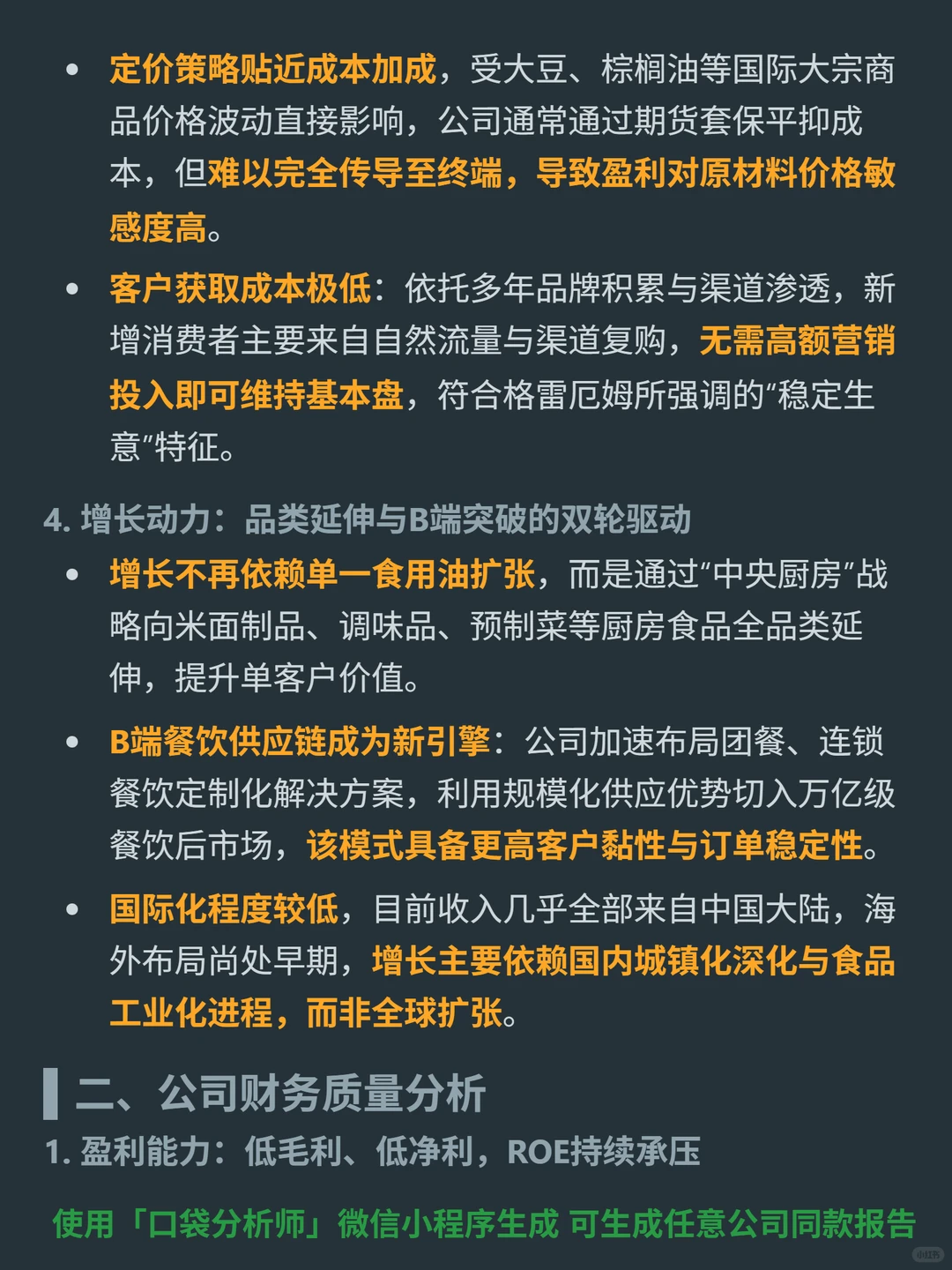

? 主营食用油及厨房食品制造,商业模式是“低毛利、高周转”:靠70+生产基地的一体化供应链降成本,覆盖超100万零售终端的渠道壁垒,增长靠“中央厨房”全品类延伸(米面、预制菜)和B端餐饮供应链(团餐、连锁定制),收入几乎来自国内。

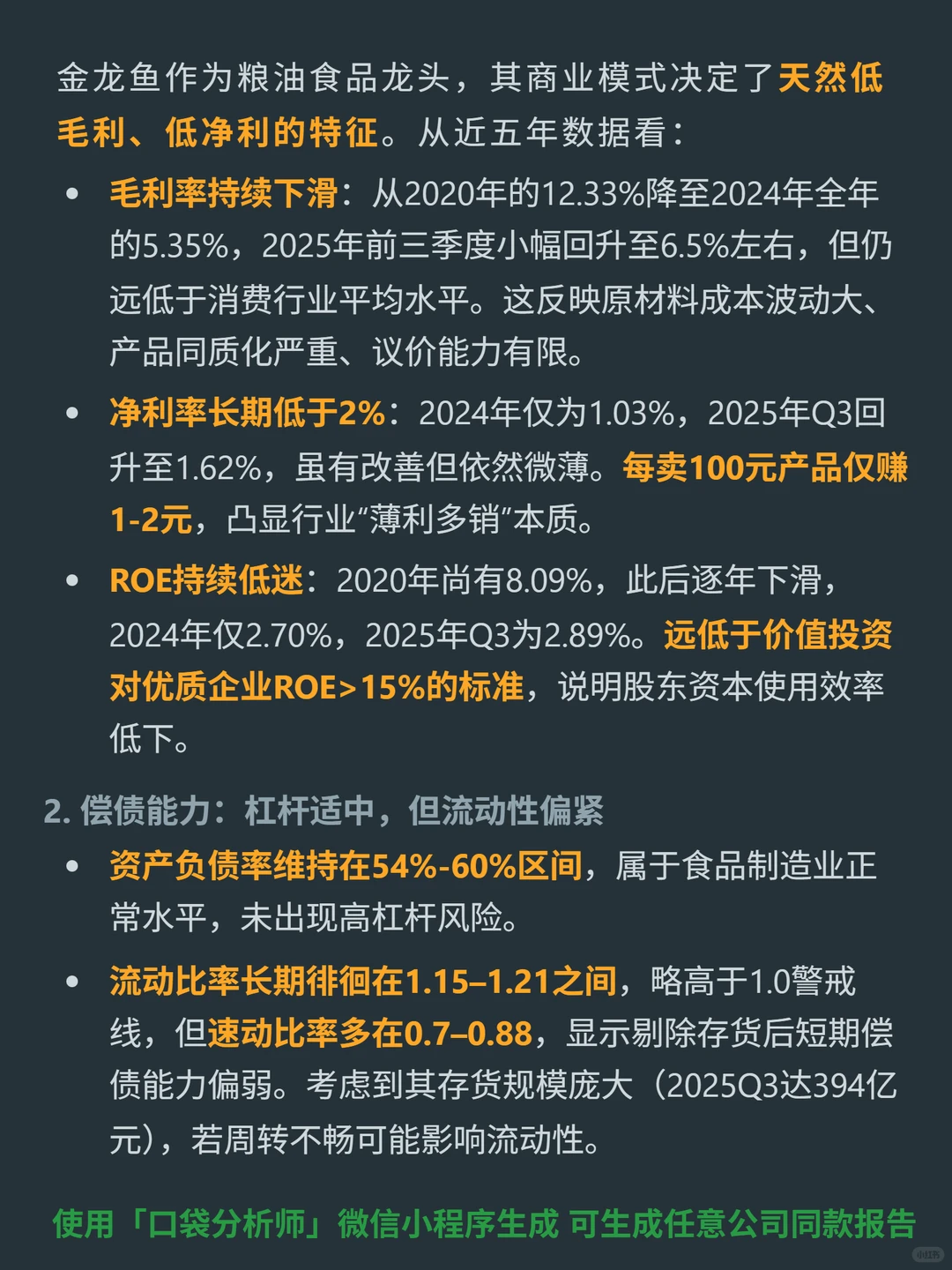

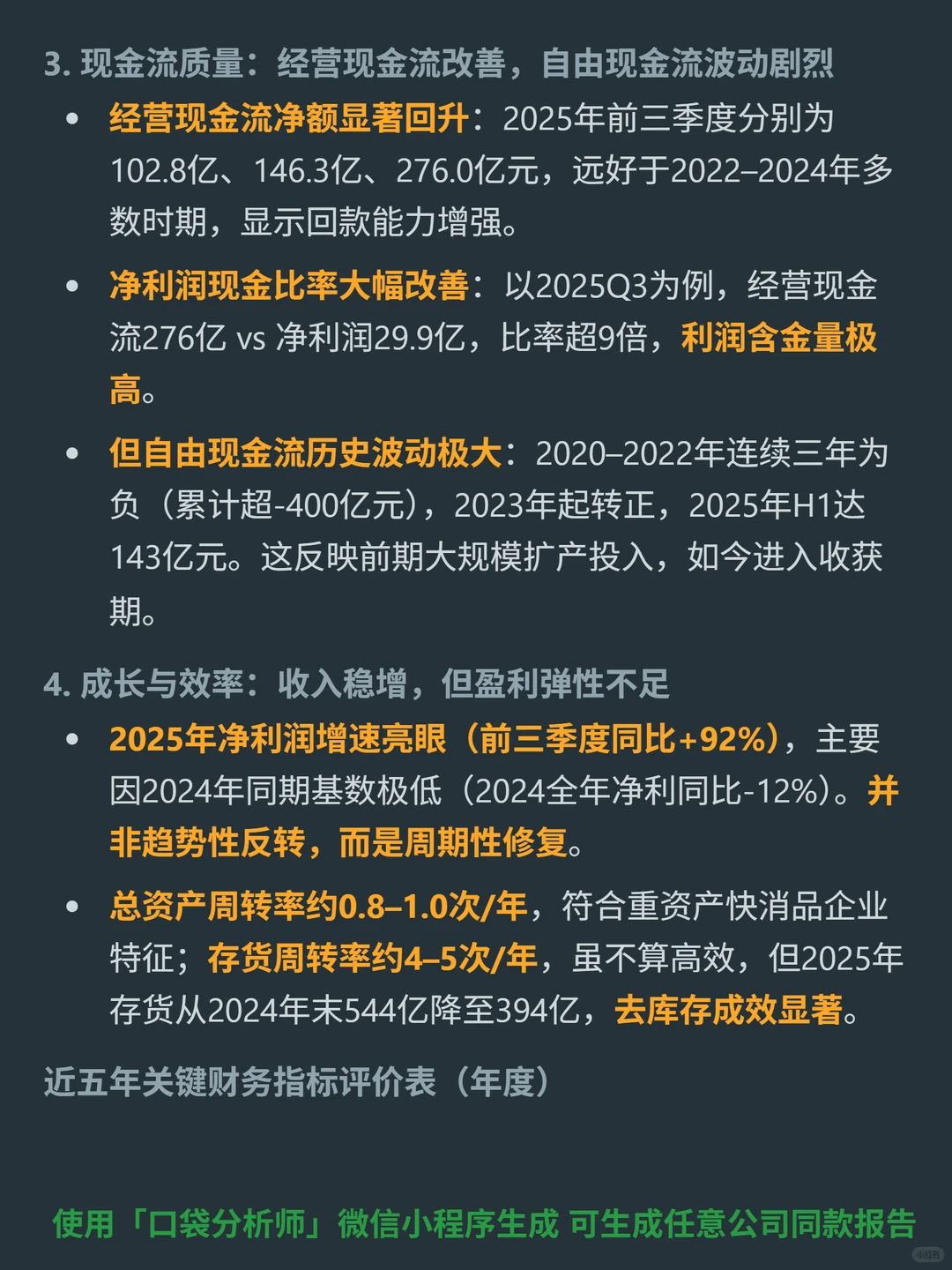

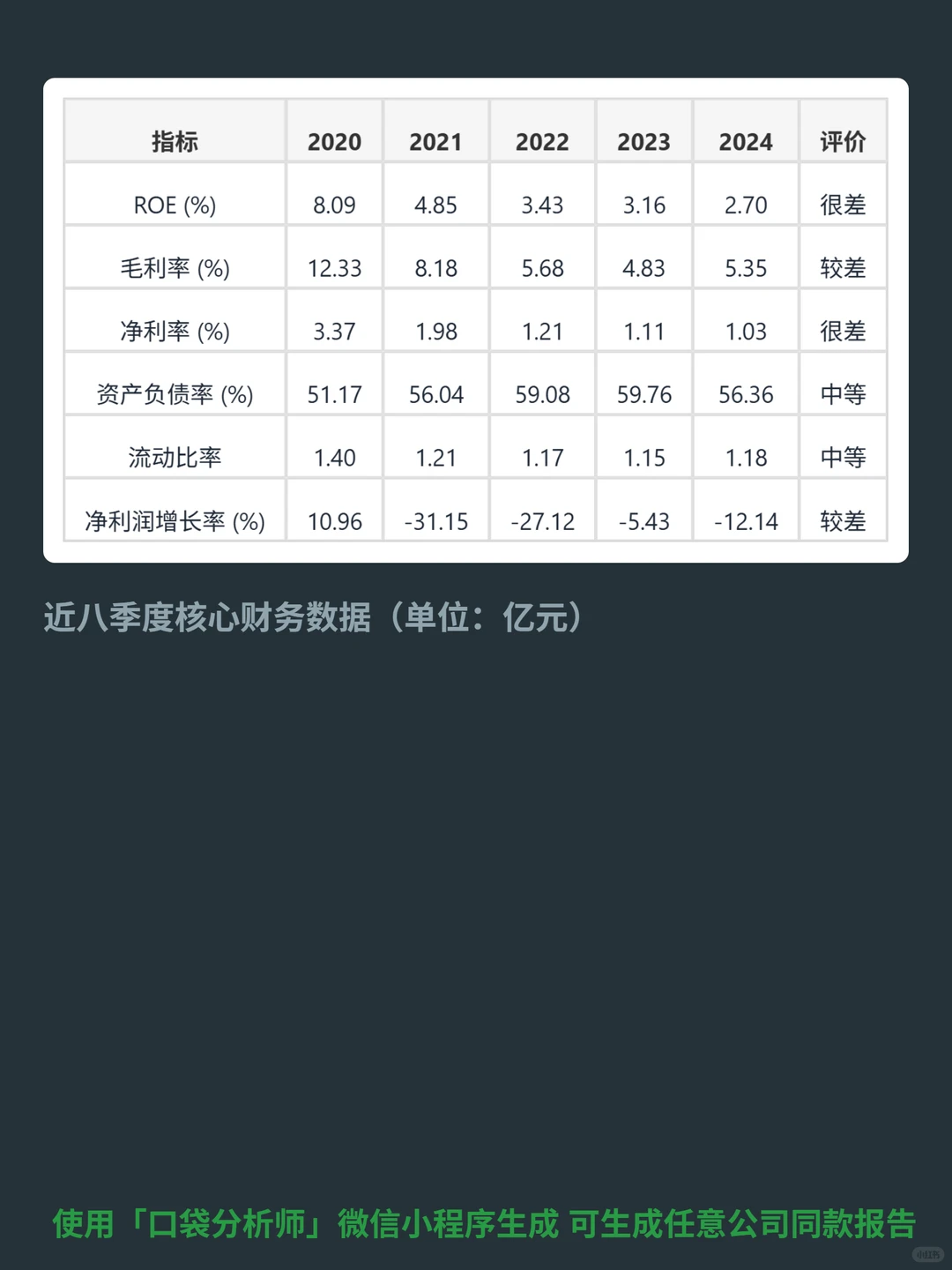

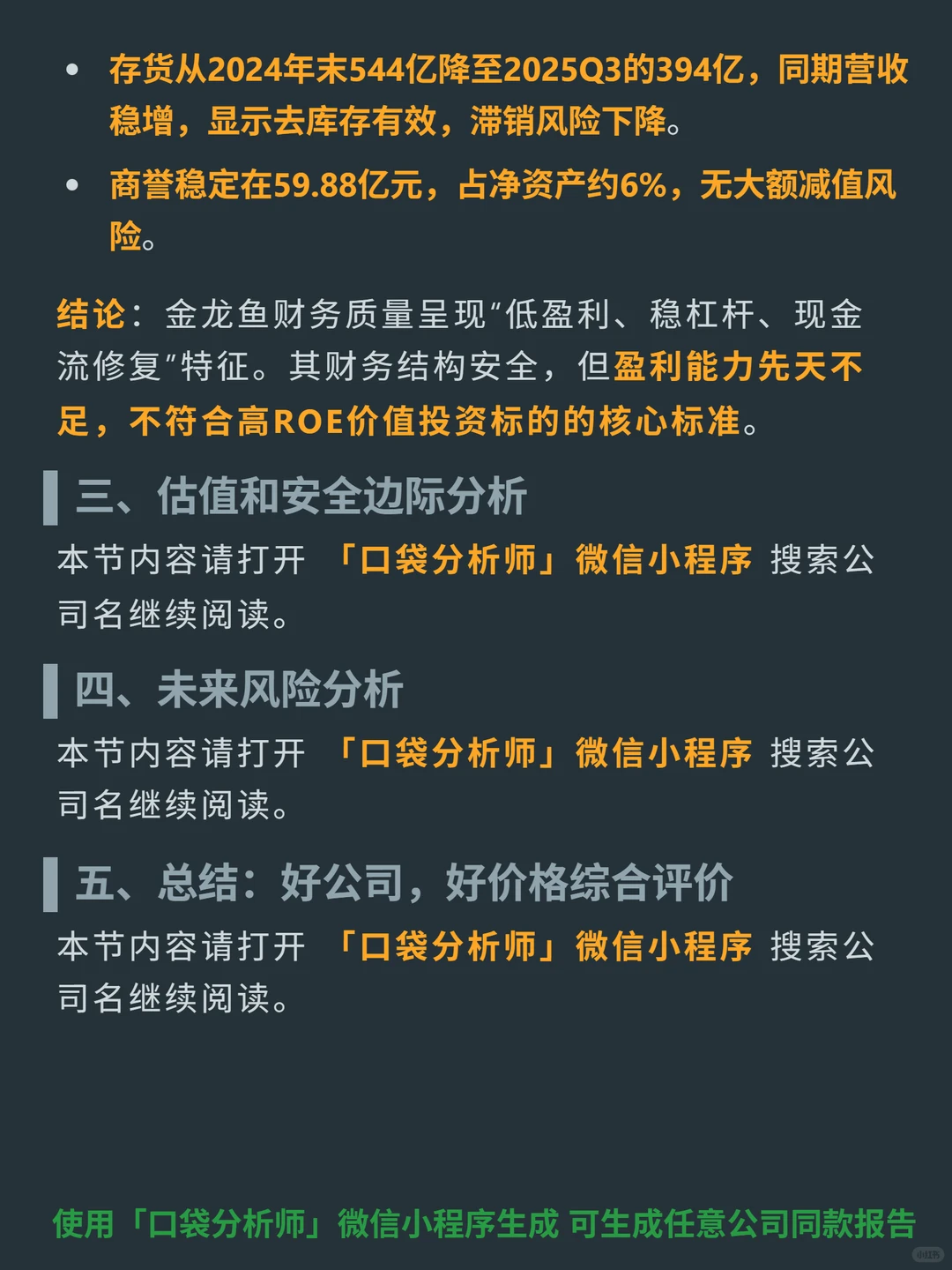

? 财务特征“低盈利、稳杠杆、现金流修复”:近五年ROE从8.09%降至2.7%,净利率长期低于2%;2025前三季度净利润同比+92%(基数低,周期性修复),经营现金流达276亿,盈利质量真实;存货从2024年末544亿降至394亿,去库存有效;资产负债率约56%,杠杆稳定;商誉占比低,无减值风险。

总结:财务结构安全,但盈利能力先天不足,靠规模与渠道维持基本盘,不符合高ROE价值投资标的核心标准,适合看重“稳生意”的投资者。

#金龙鱼 #段永平 #股票投资 #财报分析 #口袋分析师 #实盘记录 #高股息

? 主营食用油及厨房食品制造,商业模式是“低毛利、高周转”:靠70+生产基地的一体化供应链降成本,覆盖超100万零售终端的渠道壁垒,增长靠“中央厨房”全品类延伸(米面、预制菜)和B端餐饮供应链(团餐、连锁定制),收入几乎来自国内。

? 财务特征“低盈利、稳杠杆、现金流修复”:近五年ROE从8.09%降至2.7%,净利率长期低于2%;2025前三季度净利润同比+92%(基数低,周期性修复),经营现金流达276亿,盈利质量真实;存货从2024年末544亿降至394亿,去库存有效;资产负债率约56%,杠杆稳定;商誉占比低,无减值风险。

总结:财务结构安全,但盈利能力先天不足,靠规模与渠道维持基本盘,不符合高ROE价值投资标的核心标准,适合看重“稳生意”的投资者。

#金龙鱼 #段永平 #股票投资 #财报分析 #口袋分析师 #实盘记录 #高股息