最近研究了Rocket Lab,核心逻辑是身处小卫星专属发射高增长赛道(2029年市场规模预计500亿美元),靠技术差异化建壁垒,但财务仍处烧钱阶段。

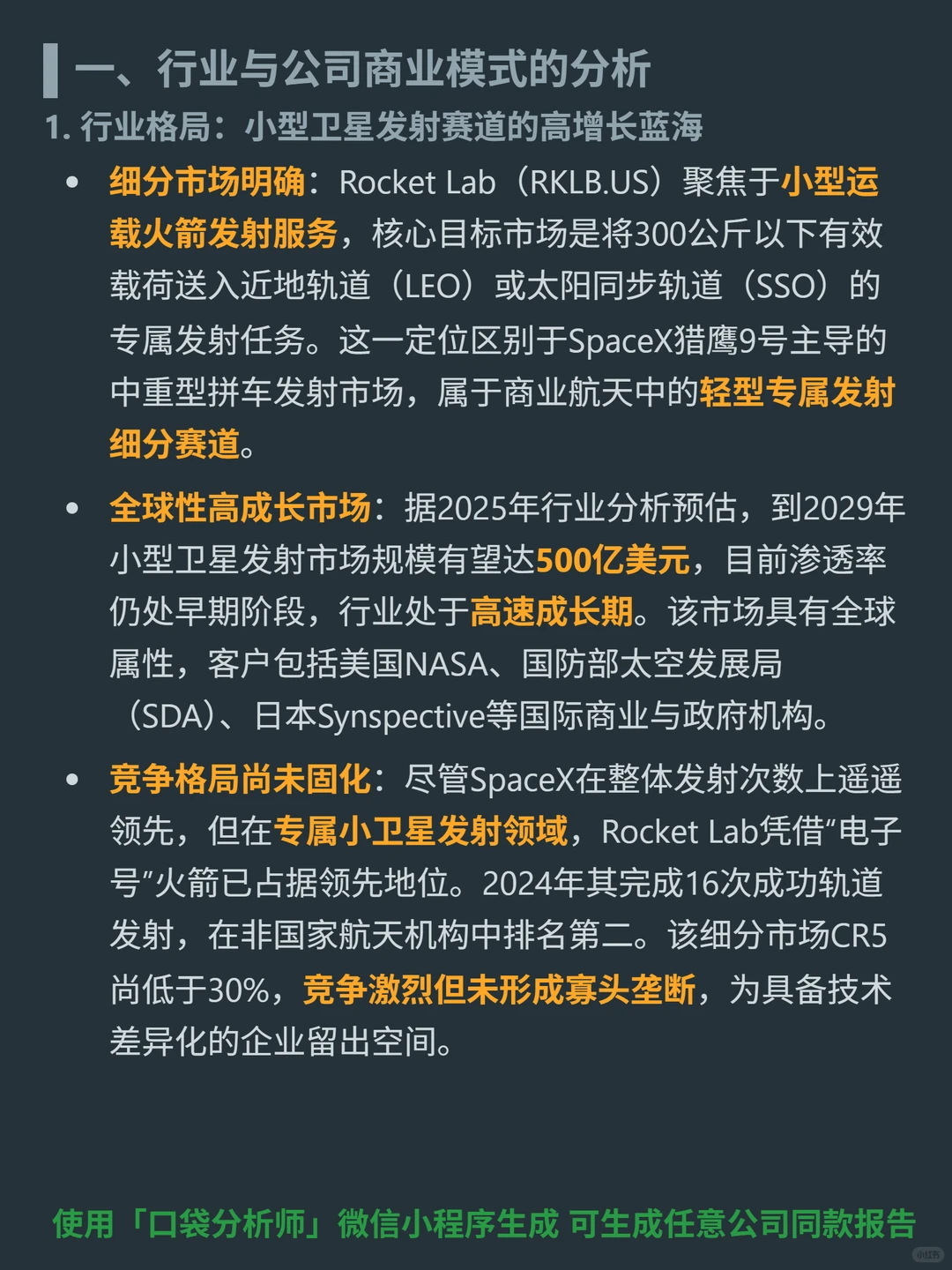

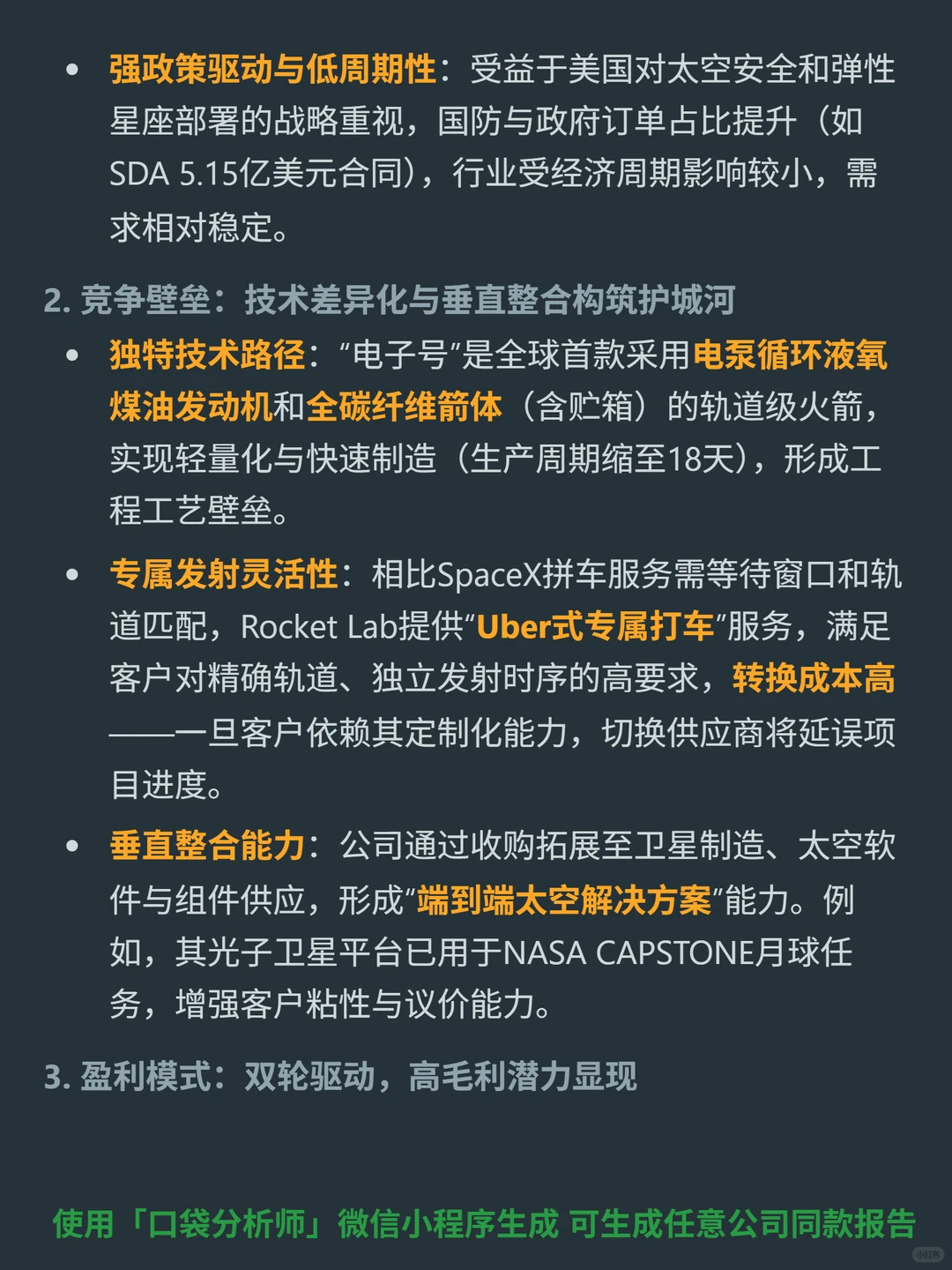

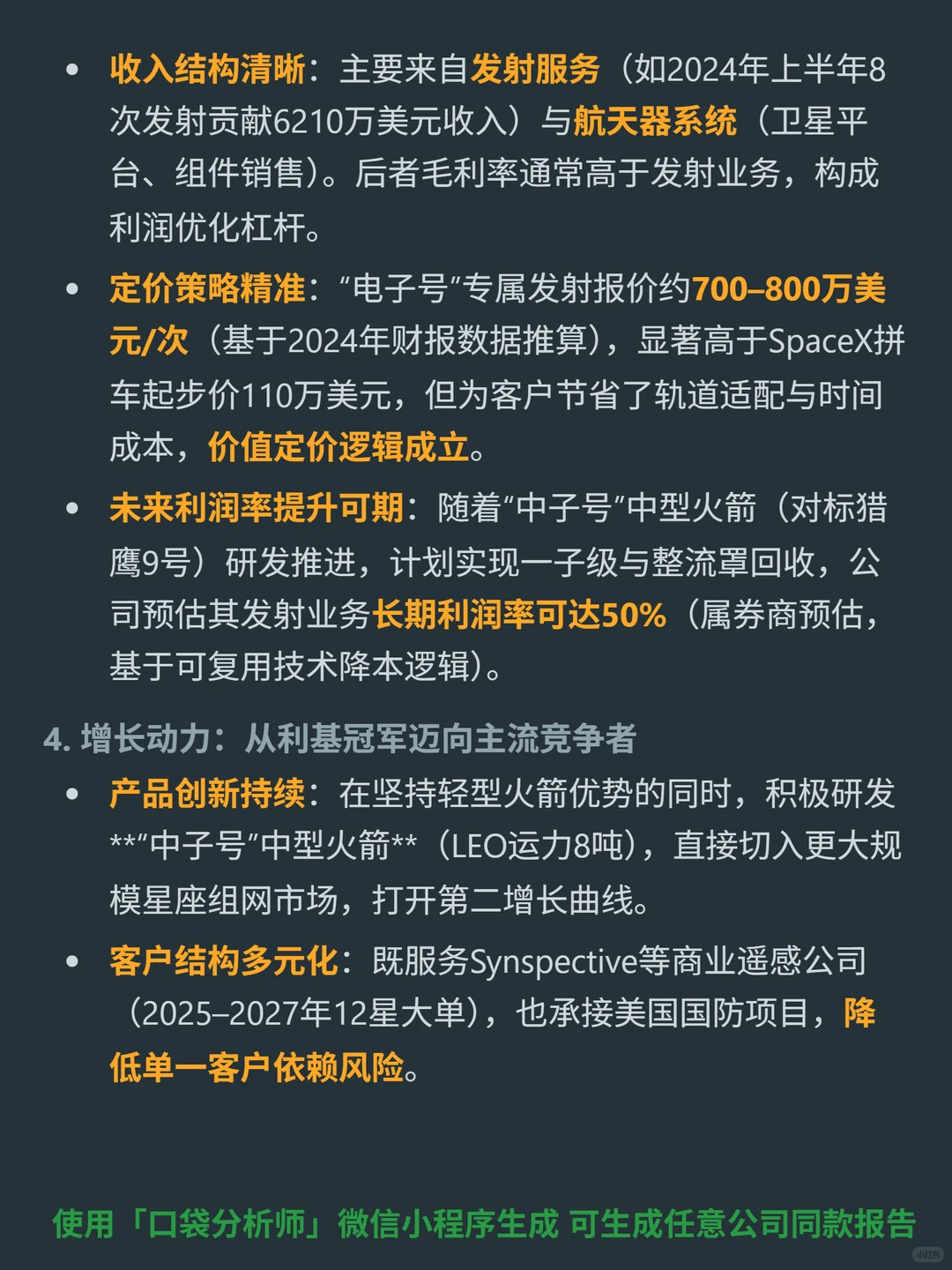

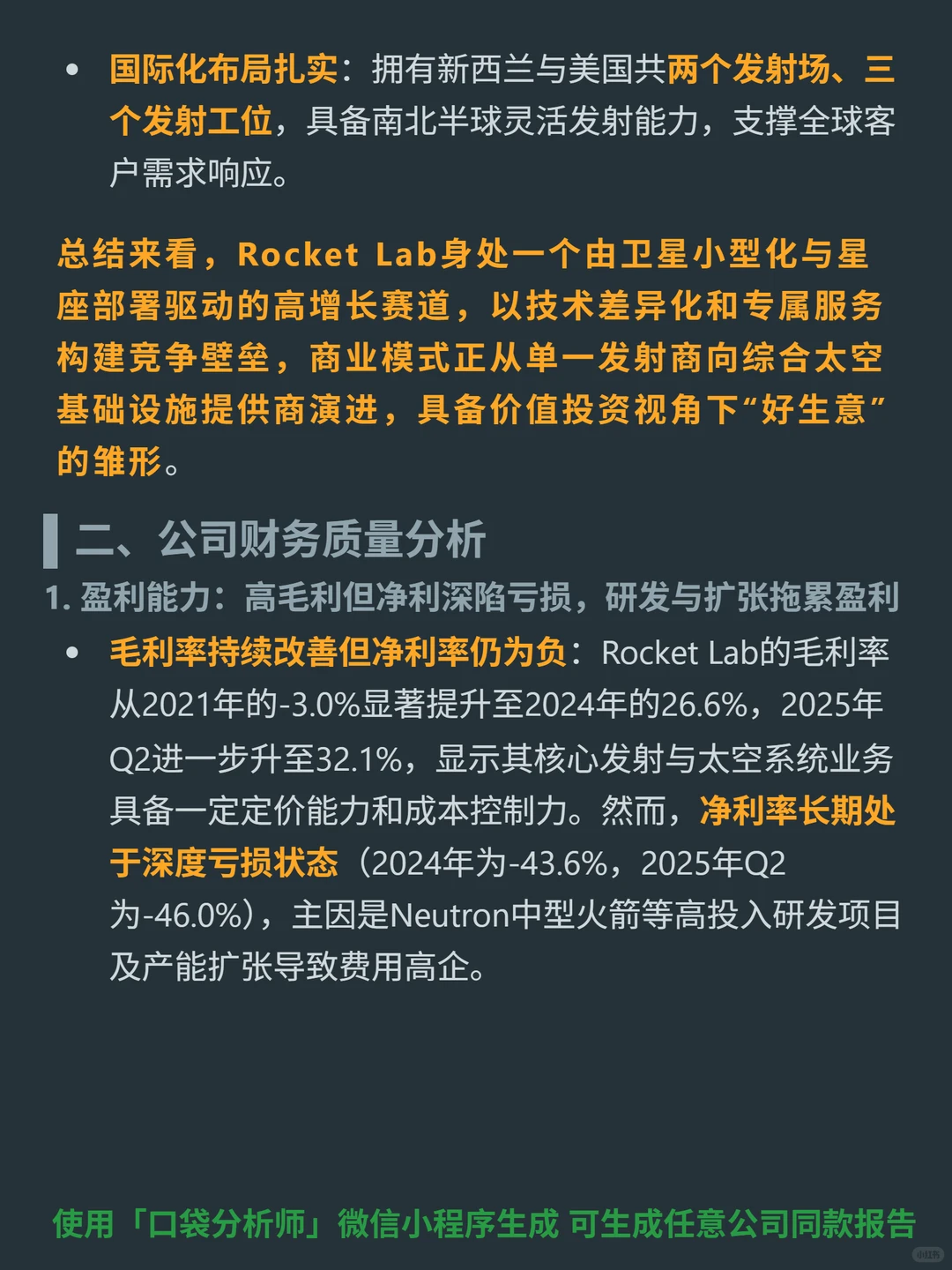

?核心逻辑:聚焦300公斤以下有效载荷近地/太阳同步轨道专属发射,区别于SpaceX拼车模式;商业模式为“发射服务+航天器系统”双轮驱动,以电子号火箭(全球首款电泵循环液氧煤油发动机、全碳纤维箭体)的技术差异化,加垂直整合(卫星制造、太空软件)形成端到端解决方案,客户覆盖NASA、SDA、Synspective等。

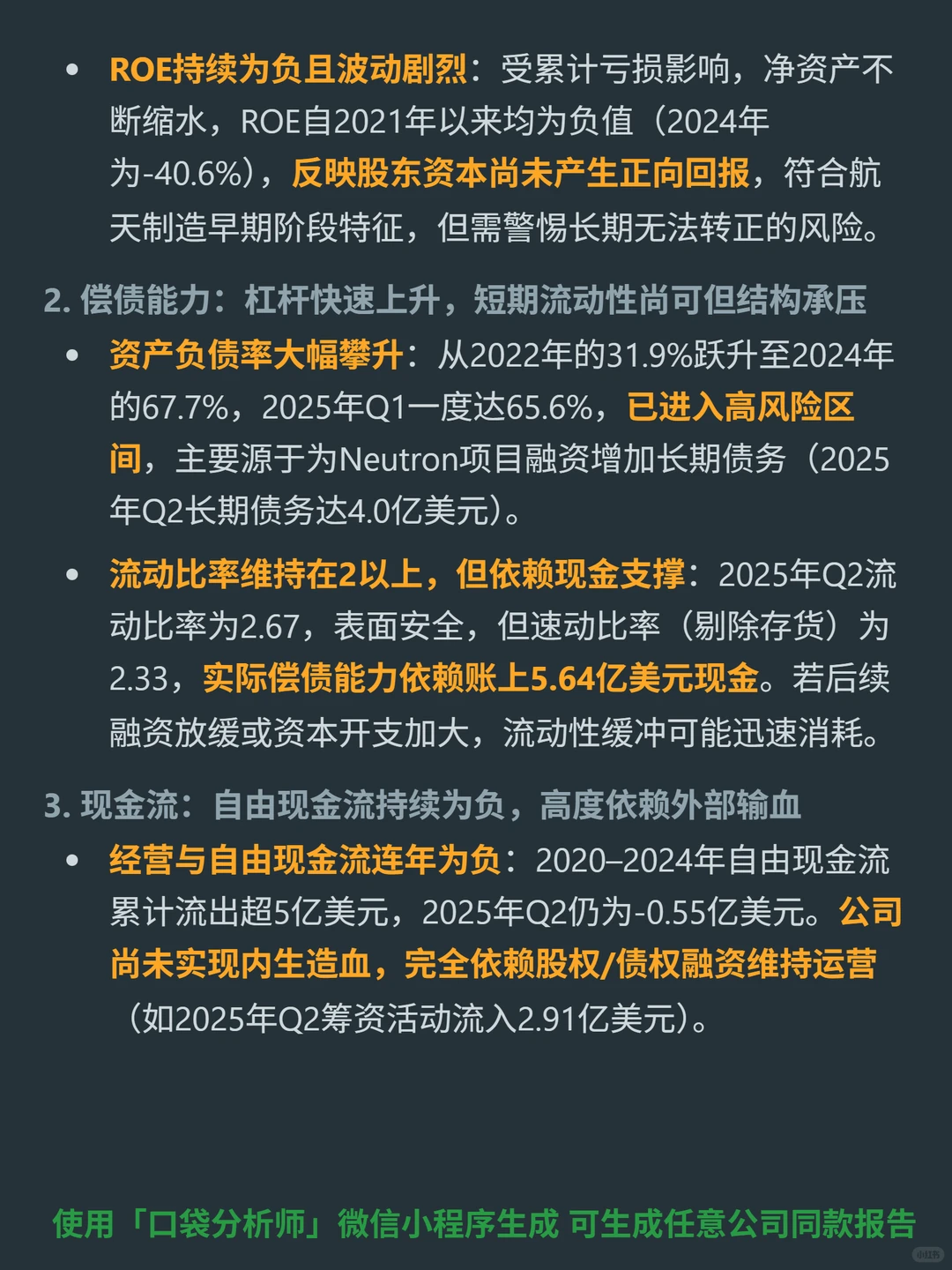

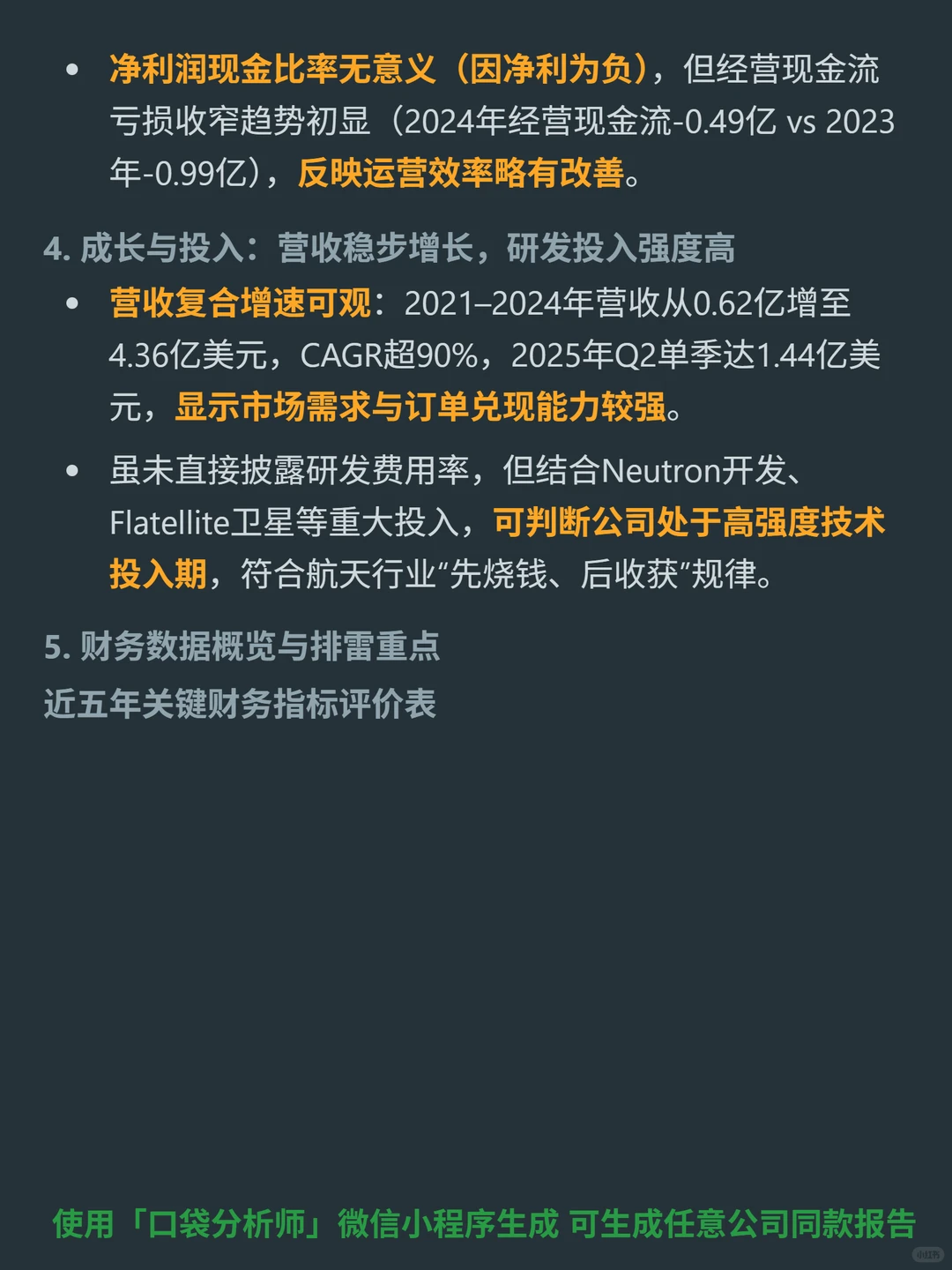

?财务表现:2021-2024年营收CAGR超90%(从0.62亿增至4.36亿美元),2025Q2单季营收1.44亿;毛利率持续改善,2025Q2达32.1%(2021年-3%);但净利率长期为负(2024年-43.6%、2025Q2-46%),ROE自2021年起均为负(2024年-40.6%);资产负债率2024年升至67.7%,2020-2024年自由现金流累计流出超5亿,依赖外部融资。

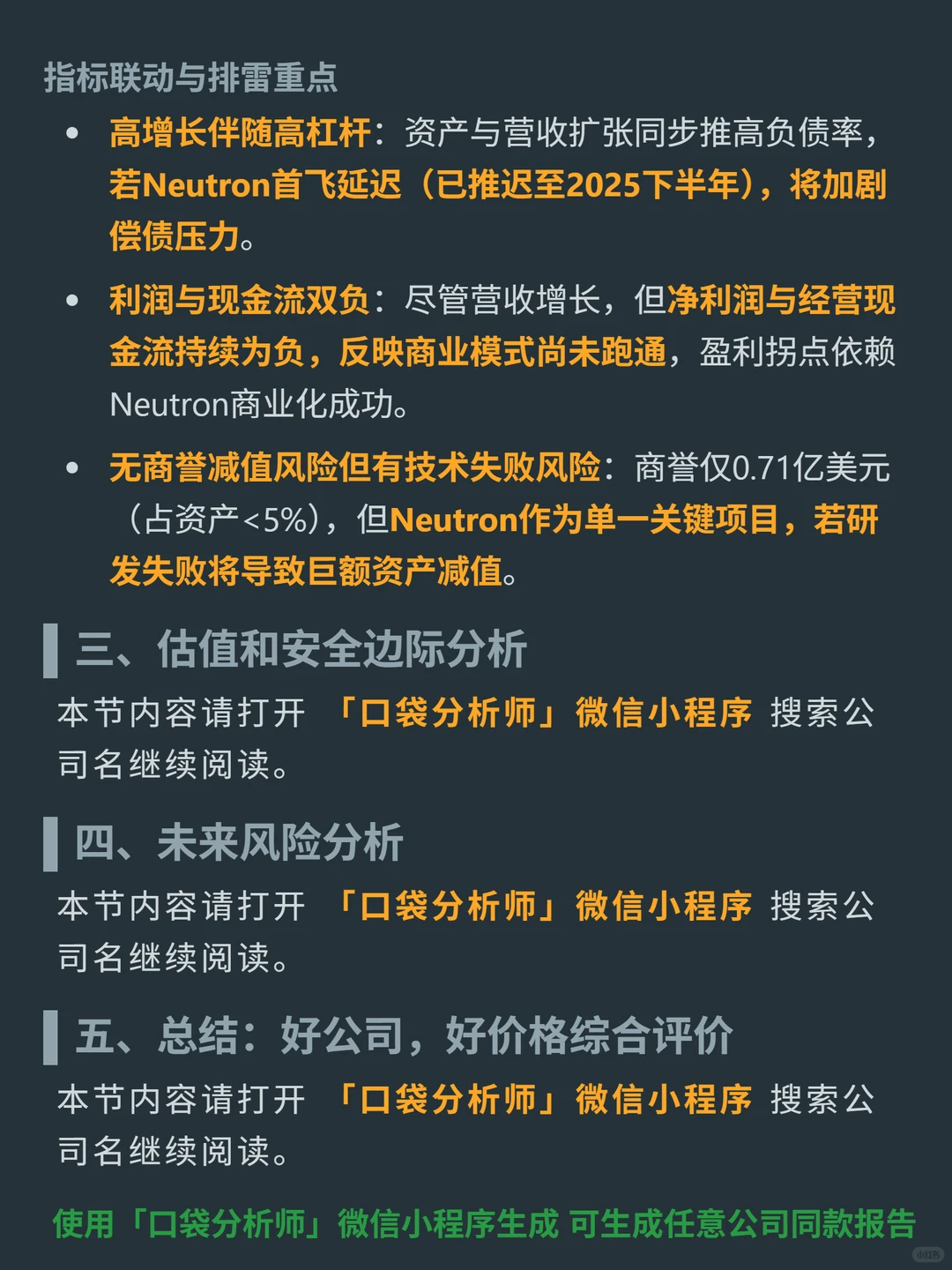

?关键看点与风险:中子号中型火箭(8吨LEO运力)是第二增长曲线,预估长期发射利润率50%;但需警惕中子号研发延迟(已推至2025下半年)加剧偿债压力,盈利拐点依赖该项目商业化成功。

#Rocket Lab Corp

#段永平 #股票投资 #财报分析 #口袋分析师 #实盘记录 #高股息

?核心逻辑:聚焦300公斤以下有效载荷近地/太阳同步轨道专属发射,区别于SpaceX拼车模式;商业模式为“发射服务+航天器系统”双轮驱动,以电子号火箭(全球首款电泵循环液氧煤油发动机、全碳纤维箭体)的技术差异化,加垂直整合(卫星制造、太空软件)形成端到端解决方案,客户覆盖NASA、SDA、Synspective等。

?财务表现:2021-2024年营收CAGR超90%(从0.62亿增至4.36亿美元),2025Q2单季营收1.44亿;毛利率持续改善,2025Q2达32.1%(2021年-3%);但净利率长期为负(2024年-43.6%、2025Q2-46%),ROE自2021年起均为负(2024年-40.6%);资产负债率2024年升至67.7%,2020-2024年自由现金流累计流出超5亿,依赖外部融资。

?关键看点与风险:中子号中型火箭(8吨LEO运力)是第二增长曲线,预估长期发射利润率50%;但需警惕中子号研发延迟(已推至2025下半年)加剧偿债压力,盈利拐点依赖该项目商业化成功。

#Rocket Lab Corp

#段永平 #股票投资 #财报分析 #口袋分析师 #实盘记录 #高股息