买入全球CPU霸主、行业标准制定者、现金流稳定的科技巨头,结果二十五年几乎不赚钱。时间不再是你的朋友。

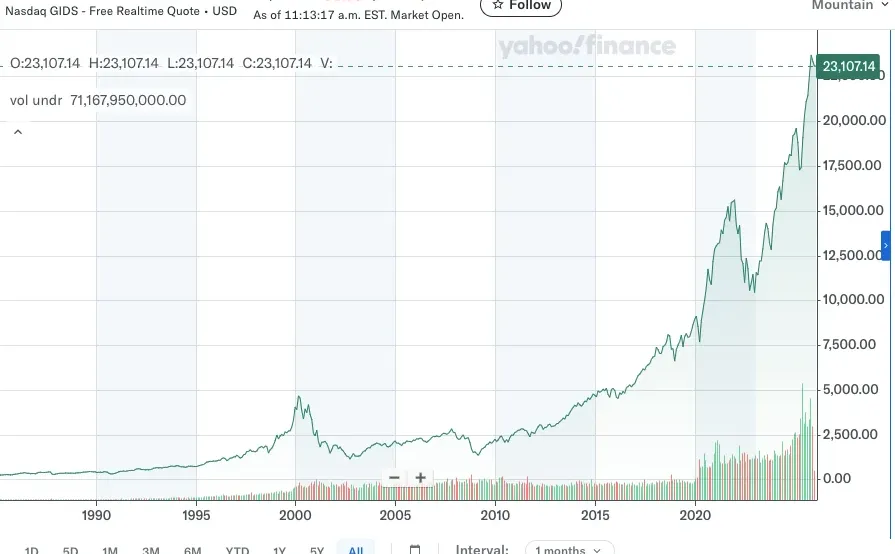

本文所有股价均采用Yahoo Finance复权数据,已剔除历史拆股影响,不同时期价格可直接比较。

2000年前后,Intel复权价约在35至40美元区间。二十五年后的今天,股价依然徘徊在相近水平。即便将分红计入,年化回报也仅约1%至2%,显著跑输通胀与同期大盘。

作为对照,纳斯达克综合指数即使从2000年泡沫顶点买入,长期仍实现超过四倍涨幅。但这并非因为科技股天然能涨,而是因为纳指的底层资产早已完成新陈代谢——2000年的权重股是思科与Intel,如今则是苹果、英伟达、微软。指数会自我进化,而单一持股无法享受这种动态优化。问题从来不在于科技行不行,而在于你持有的是哪一种科技。

Intel的第一次关键失误发生在2006至2010年间,彼时智能手机革命正在酝酿。乔布斯曾为初代iPhone寻求芯片合作伙伴,Intel以利润率不足为由选择放弃。后果是灾难性的:ARM架构借此全面崛起,高通与苹果自研芯片迅速主导移动端市场。Intel固守PC领域,完美错过了移动互联网的黄金十年。当整个世界从桌面转向口袋时,这家芯片巨头选择了袖手旁观。

第二次失误出现在2015至2020年的制程竞赛中。台积电与AMD向7纳米、5纳米快速推进,而Intel却陷入了业界著名的\"14纳米++++\"困境,良品率问题迟迟无法突破。曾经,制程领先是Intel最深的护城河,但在这几年间,AMD凭借Ryzen系列迅速抢占市场份额,Intel的技术优势被逐步蚕食,昔日不可撼动的行业地位开始出现裂痕。

第三次失误则发生在当下。2023年起,生成式AI爆发,英伟达成为新一代科技图腾,GPU算力成为兵家必争之地。而Intel的Gaudi加速器市场存在感有限,在AI生态与算力话语权上明显落后。

回顾这二十五年,Intel没有暴雷,没有财务造假,甚至始终保持盈利。它只是一次次站在了\"正确的旧时代\"。当移动互联网崛起时,它守着PC;当制程竞赛加速时,它困于良率;当AI重塑产业时,它缺席算力革命。

长期投资的失败,往往是你持有的上一个时代的王者,而市场已经悄悄押注下一个时代的引擎。

#美股

#CPU

#英特尔

#英伟达

#投资

本文所有股价均采用Yahoo Finance复权数据,已剔除历史拆股影响,不同时期价格可直接比较。

2000年前后,Intel复权价约在35至40美元区间。二十五年后的今天,股价依然徘徊在相近水平。即便将分红计入,年化回报也仅约1%至2%,显著跑输通胀与同期大盘。

作为对照,纳斯达克综合指数即使从2000年泡沫顶点买入,长期仍实现超过四倍涨幅。但这并非因为科技股天然能涨,而是因为纳指的底层资产早已完成新陈代谢——2000年的权重股是思科与Intel,如今则是苹果、英伟达、微软。指数会自我进化,而单一持股无法享受这种动态优化。问题从来不在于科技行不行,而在于你持有的是哪一种科技。

Intel的第一次关键失误发生在2006至2010年间,彼时智能手机革命正在酝酿。乔布斯曾为初代iPhone寻求芯片合作伙伴,Intel以利润率不足为由选择放弃。后果是灾难性的:ARM架构借此全面崛起,高通与苹果自研芯片迅速主导移动端市场。Intel固守PC领域,完美错过了移动互联网的黄金十年。当整个世界从桌面转向口袋时,这家芯片巨头选择了袖手旁观。

第二次失误出现在2015至2020年的制程竞赛中。台积电与AMD向7纳米、5纳米快速推进,而Intel却陷入了业界著名的\"14纳米++++\"困境,良品率问题迟迟无法突破。曾经,制程领先是Intel最深的护城河,但在这几年间,AMD凭借Ryzen系列迅速抢占市场份额,Intel的技术优势被逐步蚕食,昔日不可撼动的行业地位开始出现裂痕。

第三次失误则发生在当下。2023年起,生成式AI爆发,英伟达成为新一代科技图腾,GPU算力成为兵家必争之地。而Intel的Gaudi加速器市场存在感有限,在AI生态与算力话语权上明显落后。

回顾这二十五年,Intel没有暴雷,没有财务造假,甚至始终保持盈利。它只是一次次站在了\"正确的旧时代\"。当移动互联网崛起时,它守着PC;当制程竞赛加速时,它困于良率;当AI重塑产业时,它缺席算力革命。

长期投资的失败,往往是你持有的上一个时代的王者,而市场已经悄悄押注下一个时代的引擎。

#美股

#CPU

#英特尔

#英伟达

#投资